- 退職金が非課税になる具体的な条件を理解したい

- 退職金にかかる税金の仕組みが知りたい

- 退職金を賢く活用する方法が知りたい

退職金には金額に応じて税金が課税される仕組みとなっているが、場合によっては税金がかからないケースもある。

手取り金額に関わることなので気になるという方も多いだろう。

そこで退職金の税金の仕組みを整理した上で、非課税になる具体的なケースを解説する。

また、受け取った退職金を賢く活用する方法についても紹介するので、あなたの退職金に関する疑問を解消するためにぜひ役立ててほしい。

退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

税金がかからない退職金の受け取り方はある?税金の仕組み

退職金を受け取る前に学んでおきたいのが税金の仕組みだ。

退職金は数千万円となることもあるため、「税負担が大きいのではないか」と不安に感じている人もいるかもしれない。

まずは、退職金の受け取り方別の税金の仕組みについて学んでいこう。

退職金の3つの受け取り方法

退職金には「一括受取」と「年金受取」、「一括受取+年金受取」の3種類の受け取り方法がある。

一括受取は退職時にまとめて受け取る方式である一方、年金受取は数年にわたって年金形式で受け取る方法だ。

また、企業によっては一括受取と年金受取を併用できるケースもある。

一括受取と年金受取のメリット・デメリットは下記の通りだ。

| メリット | デメリット | |

|---|---|---|

| 一括受取 | 退職金控除が大きい | 年金受取に比べて受取総額が少ない |

| 年金受取 | 一括受取よりも受取総額が多い | 税負担が大きくなる可能性がある |

なお、どの受け取り方を選択できるかは企業によって異なるため、あらかじめ社内の規程を確認しておくようにしよう。

一括で受け取る場合の税金の仕組み

一括で受け取る場合は、基本的に退職金から税金が源泉徴収されることが一般的だ。

ここでは、どのように税金が算出されるか順を追って確認していこう。

①課税所得の算出

一括で受け取る場合は、まず下記の計算式に従って課税所得が算出される。

「退職所得控除」とは、勤労年数に応じて得られる控除枠で下記の通りに定められている。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数ー20年) |

②税額の算出

一括受取の場合は、①で算出した課税所得にしたがって所得税や住民税が課される仕組みだ。

所得税

所得税は累進課税制度が導入されており、所得額が増えるほど税率も高くなる仕組みとなっている。

適用される税率は下記の通りである。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 9万7,500円 |

| 330万円超695万円以下 | 20% | 42万7,500円 |

| 695万円超900万円以下 | 23% | 63万6,000円 |

| 900万円超1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

また、2037年までは復興特別所得税が原則としてその年分の基準所得税額の2.1%が課税される。

住民税

住民税は「均等割」と「所得割」の2つから構成されており、均等割は5,000円、所得割は10%の税金が一律で課される。

③税金は源泉徴収で引かれる

一括受取の場合は、退職金から源泉徴収で税金が差し引かれる。

所得税や復興所得税、住民税すべてを源泉徴収してもらえるため、基本的には自らで確定申告を行う必要はない。

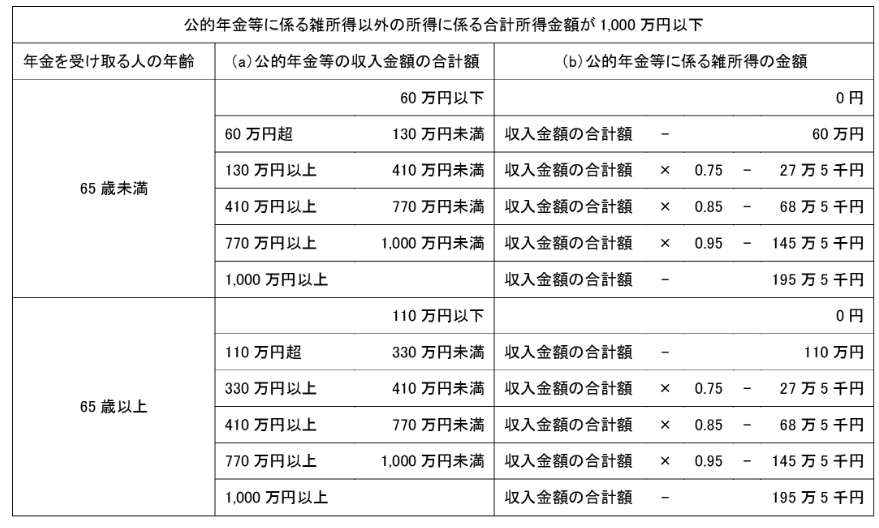

年金形式で受け取る場合の税金の仕組み

年金形式で受け取る場合は、一括受取のような退職所得控除は適用されない。

年金形式で受け取った退職金は「雑所得」となり、公的年金やパート代など他の収入と合算して税金が算出される仕組みだ。

ただし、年金には一定の控除額が設けられている。

たとえば、雑所得以外の所得が1,000万円以下の場合は、次の控除が適用される。

上記控除を差し引いて課税所得が算出される場合は、他の所得と合算して所得税や住民税が課されることとなる。

退職金に税金がかからないケースとは

ここまで、退職金にかかる税金の仕組みについて学んできた。

一括受取と年金受取それぞれの税制を踏まえた上で、それぞれ税金がかからないケースについて考えてみよう。

退職金に税金がかからないケースがある?

退職金には一括受取と年金受取の受け取り方があり、それぞれ退職所得控除や公的年金控除が適用される。

退職金がその控除額を下回る場合は、税金がかからないこととなる。

特に、一括受取の場合は控除額も大きいため、税金がかからないケースも少なくない。

退職金は長年の勤労を労う目的があることから、控除額が大きく設定されているためだ。

また、一括受取と年金受取を併用して税負担を抑える方法もある。

退職所得控除の金額までを一括受取して、残りの退職金を年金形式でもらうパターンだ。

具体的にどれくらいの金額が非課税となるのか試算してみよう。

非課税になる退職金の具体的な目安

非課税となる金額の目安は、退職金の受け取り方によって異なる。

ここでは、③つの受け取りパターン別に、税金がかからない金額の目安を考えてみよう。

①一括受取の場合

一括受取の場合は、勤続年数に応じて退職所得控除が適用される。

その控除内に退職金が収まれば非課税で受け取ることができる。

たとえば、勤続年数が38年の場合は2,060万円の控除が適用されるため、退職金が2,060万円以下であれば非課税で受け取ることが可能だ。

②年金受取の場合

年金受取の場合は、公的年金控除が適用される。

雑所得以外の所得が1,000万円以下の場合、65歳未満は60万円以下、65歳以上は110万円以下は非課税とされている。

公的年金と退職金による年金額の合計が上記の金額を下回る場合は、非課税で受け取ることが可能だ。

③一括受取+年金受取の場合

一括受取と年金受取を併用すると、退職所得控除と公的年金控除をどちらも受けられるメリットがある。

たとえば、勤続年数が35年の場合、一括受取では1,850万円までが非課税となる。

それを上回る金額を年金受取として、かつ公的年金との合計が年間60万円(65歳未満)もしくは110万円(65歳以上)以下に収まれば非課税で受け取ることができる。

非課税となる金額は受け取り方によって異なるため、自分の退職金の金額に合わせてどの受け取り方法がよいか検討してみよう。

退職金金額の相場はどれくらい?

退職金の受け取り時期が近づいたら確認しておきたいのが支給金額だ。

企業によっては定期的に退職金の目安を通知してくれるところもあるが、中には「どれくらいの金額を受け取れるのか分からない」という人もいるかもしれない。

厚生労働省の「就労条件総合調査」によると、最終学歴別の退職金の平均額は下記の通りだ。

| 最終学歴 | 退職金平均額 |

|---|---|

| 大学・大学院卒(管理・事務・技術職) | 1,896万円 |

| 高校卒(管理・事務・技術職) | 1,682万円 |

| 高校卒(現業職) | 1,183万円 |

仮に、大卒の22歳から60歳までの勤続38年で一括受取をする場合、2,060万円の退職所得控除が適用される。

大卒の退職金平均額は1,896万円であるため、平均額程度であれば非課税で受け取れることとなる。

退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

退職金で取り組む資産運用

退職金には住宅ローンの繰上返済や自宅のリフォーム、老後の生活資金などさまざまな使い道がある。

退職金はセカンドライフを支える大切な資金源であることから、より有効活用するためには資産運用に取り組むことを検討したい。

ここからは、退職金で資産運用に取り組むメリットや気をつけたいポイントについて紹介していこう。

資産運用でお金の寿命を延ばそう

退職金で資産運用に取り組むメリットとして、お金の寿命を延ばすことが挙げられる。

低金利環境が続く現在では、退職金を預貯金に置いておくだけでは利息がほぼつかず、ただ退職金を取り崩していくだけとなる。

しかし、資産運用で利回りを得られれば、すぐには使わない部分を増やすことができるため、結果的にお金を長持ちさせることができる。

具体的な例で考えてみよう。65歳から退職金2,000万円を毎月10万円ずつ取り崩す場合、利回りが0%だと81歳8ヵ月で資金が尽きてしまう。

一方、年利3%を得ながら取り崩す場合は、資金が尽きるタイミングが87歳11ヵ月となり、約6年もお金の寿命を延ばすことができる。

人生100年時代といわれる現在、よりお金を長持ちさせるためには、資産運用に取り組むことが必要不可欠といえる。

リスクや税金など、退職金の資産運用で気をつけたいポイント

退職金をいう大事なお金を運用する際には気をつけてほしいポイントがある。

ハイリスク商品

退職金で資産運用に取り組む際は、ハイリスクの運用となりすぎないように気をつけたい。

退職金はセカンドライフを支える大切な資金源であるため、大きな損失を負うと老後の生活に大きな影響を与えてしまいかねない。

退職金のようにまとまった金額を運用する際は、「これを元手に大きく増やしたい」という気持ちもあるかもしれないが、大きく増やすのではなく「守りながら増やす」という意識を持つことが重要だ。

運用資産の一部をハイリスク商品に充てることは問題ないが、全体のリスクが大きくなりすぎないように適切なポートフォリオを組むようにしよう。

運用益には税金がかからないのか

一般口座で運用を行ってしまった場合、運用の際に発生した利益には税金がかかる。

そのため、税金を抑えたい方には新NISAがおすすめだ。

新NISAは購入した金融商品から得られる利益が非課税になる制度である。

新NISAや運用益に発生する税金に関して、わからないことがある場合には専門家に相談してみてほしい。

退職金の資産運用はプロへの相談がおすすめ

とはいえ、「どれくらいのリスクを取ればいいのか分からない」、「自分で投資先を決めるのが不安」という人もいるだろう。

適切な資産運用に取り組むためには、金融のプロへ相談することがおすすめだ。

金融のプロへ相談することで、客観的なアドバイスを得られたり、分からない点を直接たずねられたりするメリットがある。

相談先によっては投資先の商品を提案してもらえるので、自分1人で投資先を選定するよりも安心して資産運用に取り組むことが可能だ。

退職金運用は慎重に取り組む必要があることから、ぜひ豊富な経験を持つプロの助言を得ることを検討してみよう。

退職金の税金や運用に関する相談先はどこが良い?

退職金運用の相談先には、さまざまな選択肢がある。

運用を始める際には、様々な疑問や不安があるため、どこに相談すれば良いかわからない方も多いだろう。

より適切な資産運用に取り組むためには、自分に合った相談先を選ぶことが重要だ。

ここからは、退職金運用の主な相談先や、相談先を探すときのポイントについて紹介していこう。

退職金運用には税金がかからない?退職金運用に疑問を持つ方の主な相談先

退職金を運用する際には、税金が発生するのかどうかやどの商品を選択するべきなのかわからない方も多いだろう。退職金運用の相談先として、主に証券会社や銀行、FP(ファイナンシャルプランナー)、IFA(独立系ファイナンシャルアドバイザー)が挙げられる。それぞれの特徴は下記の通りだ。

| 相談先 | 特徴・メリット |

|---|---|

| 証券会社 | 幅広い金融商品を提案してもらえる。 |

| 銀行 | 住宅ローンや預貯金など資産運用以外のことも相談できる。 |

| FP (ファイナンシャルプランナー) | ライフプランを形成するサポートが受けられる。具体的な商品の提案は受けられない。 |

| IFA(独立系ファイナンシャル アドバイザー) | 資産運用について中立的な立場でアドバイスが貰える。 具体的な商品の提案も可能。 |

証券会社や銀行などの金融機関では、豊富な経験を持つ職員から金融商品の提案を受けられるメリットがある。

しかし、およそ3年毎に転勤が発生するため、担当者が頻繁に変更する点に注意が必要だ。

また、金融機関以外の相談先にはFPとIFAが挙げられる。

FPとIFAはライフプラン形成のサポートや、保有資産全体の見直しなど、お金に関することを総合的に相談できる。

ただし、FPは一般的な知識や税制に関する情報を教えてもらうことはできるものの、具体的な金融商品の提案は受けられない。

具体的な投資先の紹介をしてもらいたい場合は、金融商品仲介業としての登録を受けているIFAへ相談することがおすすめだ。

相談先を探すときのポイント

退職金運用の相談先は、自分のニーズに合致するところを選ぶようにしよう。

たとえば、「退職金を資産運用と住宅ローンの繰上返済のどちらに充てるか悩んでいる」という場合は、住宅ローンを取り扱う銀行に相談することで両方のメリット・デメリットを教えてもらえる。

また、「プロの率直な意見が聞きたい」という場合は、金融機関に所属していないIFAへの相談がおすすめだ。

IFAは金融機関の営業利益を優先する必要がないので、金融のプロとしての率直な意見を聞くことができる。

相談先を選定する際は、「自分がどんなことを相談したいか」、「今疑問に思っている点は何か」ということを明確にして、それに合致する先を選ぶとよいだろう。

「退職金ナビ」の活用方法とメリット

退職金運用の相談先を探す際は、「退職金ナビ」の活用もおすすめだ。

退職金ナビは、利用者の資産状況や投資意向に沿って、最適なアドバイザーを無料で紹介してもらえる。

年齢や居住地域などを入力するだけで60秒で無料診断が行えるので、退職金運用の相談先に悩んでいる人は、一度ぜひ利用してみよう。

受取方法によっては退職金に税金はかからない

退職金には3種類の受け取り方があり、それぞれ課税の仕組みが異なる。

受取方法別に適用される控除の仕組みがあり、その控除額以内に退職金が収まれば非課税で受け取ることが可能だ。

また、退職金で資産運用を検討している場合は、金融のプロへ相談することがおすすめだ。

より豊かなセカンドライフを送るためには、プロのアドバイスを受けながら適切な資産運用に取り組もう。

「退職金ナビ」では、中立的な立場から投資のアドバイスをくれるアドバイザーを無料で探すことができる。

ぜひ「退職金ナビ」を活用し、セカンドライフのパートナーとなるようなアドバイザーを探してみよう。