「新NISAで1,800万円を使い切ったら、その後どうすればいいの?」

「5年で使い切るべきって本当?」

そんな疑問を持つ方は少なくありません。

新NISAは非課税で運用できる制度ですが、満額に達した後の選択肢や、自分に合った投資ペースは意外とわかりにくいものです。

この記事では、新NISAの1,800万円を使い切った後に何が起きるのか、追加投資をしたい場合の選択肢、5年で使い切るべきかどうかの判断基準まで、初心者にもわかりやすく解説します。

なお、NISAは利益が非課税になる制度であり、元本保証ではありません。生活防衛資金や近い将来に使うお金を確保したうえで、無理のない投資ペースを考えましょう。

新NISAを満額まで使った後に確認したいポイント

【結論】新NISAで1,800万円を使い切ったらどうなる?

結論からお伝えすると、新NISAの1,800万円を使い切っても、保有している資産は非課税のまま運用を続けられます。焦って売却する必要はありません。

ただし、取得価額ベースで非課税保有限度額1,800万円に達すると、NISA口座で新たに買い付けできる枠はなくなります。追加投資をしたい場合は、主に「売却して翌年以降に枠を再利用する」か「課税口座を使う」かを検討します。

なお、「1,800万円を超えた」という言葉には2つの意味があります。

| 状況 | どうなる? |

|---|---|

| 評価額が 1,800万円を超えた | 問題ありません。 NISAの枠は取得価額ベースで管理されるため、値上がり益は非課税のまま保有できます。 |

| 取得価額で 1,800万円を使い切った | 保有資産は非課税で運用できますが、NISA口座での新規買付には追加の枠が必要です。 |

使い切っても非課税のまま運用を続けられる

新NISAの大きな特徴は、非課税保有期間が無期限であることです。

つまり、取得価額ベースで1,800万円の枠を使い切った後も、NISA口座で保有している投資信託や株式などは、売却するまで非課税のまま運用できます。

2023年までの旧制度では、つみたてNISAは最長20年、一般NISAは最長5年という非課税保有期間がありました。2024年以降の新NISAでは、この非課税保有期間が無期限になっています。

ただし、2023年までのNISAで保有している商品は、新NISAの1,800万円とは別枠で管理されます。旧NISAの商品を新NISAへロールオーバーすることはできません。

具体例で見る非課税メリット

| 項目 | 金額 |

|---|---|

| 投資元本 | 1,800万円 |

| 将来の評価額(仮定) | 3,000万円 |

| 売却時の利益 | +1,200万円 |

| 課税口座なら原則かかる税金 (20.315%) | 約244万円 |

| 新NISAなら | 0円 |

- 上記は税制効果を説明するための仮定例であり、将来の運用成果を保証するものではありません。上場株式の配当をNISA口座で非課税にするには、原則として株式数比例配分方式を選択する必要があります。

「枠を使い切ったら終わり」ではありません。むしろ使い切った後こそ、長期保有による複利効果が活きやすくなります。

たとえば30歳で投資を始めて50歳で1,800万円を使い切ったとしても、60歳、70歳、80歳と、必要になるまで非課税で保有を続けることができます。

追加投資するには「売却して翌年以降に枠を再利用」か「課税口座」を使う

取得価額ベースで1,800万円を使い切った後も追加投資を続けたい場合、主に2つの選択肢があります。

| 選択肢 | 特徴 | 向いている人 |

|---|---|---|

| 売却して 翌年以降に 枠を再利用 | 売却した商品の取得価額(簿価)相当額が、翌年以降に非課税保有限度額として復活する | 非課税メリットをできるだけ活かしたい人 |

| 課税口座で 追加投資 | 特定口座などで、NISA枠に関係なく投資できる | すぐに追加投資したい人 |

どちらを選ぶかは、投資の目的・資金の余裕・再投資を急ぐ必要があるかによって変わります。

詳しくは後述の「取得価額で1,800万円を超えたら追加投資はどうする?」で解説します。

「5年で使い切る」が正解とは限らない

「新NISAは5年で使い切るべき」という意見を目にすることがあります。

年間360万円×5年で1,800万円に到達する最短ルートとして注目されていますが、全員に当てはまるわけではありません。

たしかに、早く元本を積み上げるほど、運用できる期間が長くなる可能性があります。

しかし、以下のような点を考慮せずに進めると、かえって失敗するリスクがあります。

- 毎月30万円の投資資金を5年間継続して確保できるか

- 急な出費(医療費・冠婚葬祭・教育費など)に対応できる余裕があるか

- 市場が大きく下落しても、慌てずに保有し続けられるか

「とにかく早く使い切ろう」と無理をした結果、途中で資金が足りなくなったり、値下がり時に不安になって売却してしまったりしては本末転倒です。

大切なのは、自分のライフプランに合わせて無理なく続けることです。

詳しくは後述の「そもそも新NISAは5年で使い切るべき?」で解説します。

新NISAの生涯投資枠1,800万円の仕組みとは?

ここでは、新NISAの基本的な仕組みを整理しておきましょう。

制度を正しく理解しておくと、「いくらまで投資できるのか」「売却したら枠はどうなるのか」で迷いにくくなります。

新NISAの生涯投資枠と年間投資額

新NISAでは、生涯を通じて取得価額ベースで非課税保有できる上限が1,800万円と定められています。

この枠は「取得価額(簿価)」で管理されるため、購入後に値上がりしても、使った枠は購入時の金額のままです。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税 保有限度額 | 1,800万円 (併用時) | 1,200万円まで |

| 非課税 保有期間 | 無期限 | 無期限 |

| 投資対象 | 長期・積立・分散投資に適した一定の投資信託等 | 上場株式・ETF・投資信託等 (対象外商品あり) |

| 買付方法 | 積立のみ | 積立・一括どちらも可 |

- 成長投資枠では、整理・監理銘柄、信託期間20年未満の投資信託、毎月分配型の投資信託、デリバティブ取引を用いた一定の投資信託等は対象外です。実際に購入できる商品は金融機関によって異なります。

つみたて投資枠と成長投資枠は併用できるため、年間最大360万円まで非課税投資が可能です。

枠の使い方には以下のパターンがあります。

| 使い方 | 生涯で投資できる上限 |

|---|---|

| つみたて投資枠のみ | 1,800万円 |

| 成長投資枠のみ | 1,200万円 |

| 両方を併用 | 1,800万円 (成長投資枠は1,200万円まで) |

つみたて投資枠だけで1,800万円を使い切ることもできます。一方、成長投資枠だけでは1,200万円が上限となる点に注意しましょう。

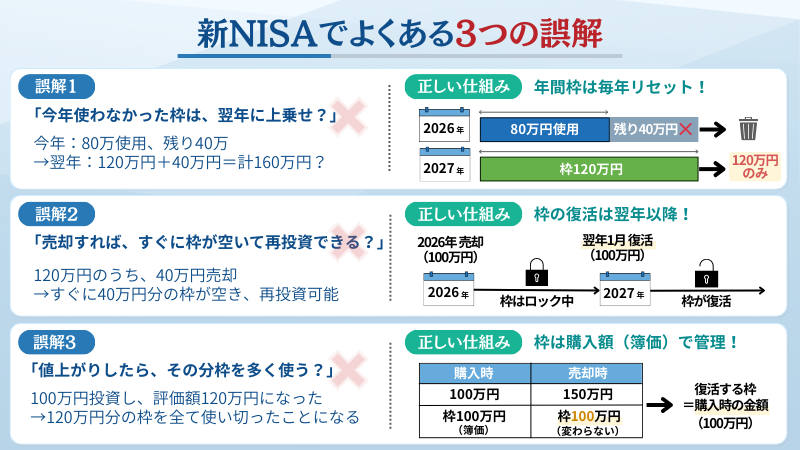

新NISAでよくある3つの誤解

新NISAの仕組みは少し複雑なため、勘違いしやすいポイントがあります。

特に多い3つの誤解を整理しておきましょう。

誤解1:「今年使わなかった枠は、翌年に上乗せできる」

「今年は80万円しか投資できなかったから、来年は残り40万円を上乗せして投資できる」と思っていませんか。

残念ながら、年間投資枠は翌年に繰り越せません。つみたて投資枠なら翌年も上限は120万円、成長投資枠なら240万円のままで、前年の未使用分が加算されることはありません。

ただし、生涯投資枠1,800万円は長期で使えるため、「毎年必ず満額を使わなければ損」と考える必要はありません。

誤解2:「売却すれば、すぐに枠が空いて再投資できる」

「持っている投資信託を売って、同じ年に別の商品へ買い替えたい」と思うこともあるでしょう。

しかし、売却した商品の取得価額(簿価)相当額が、非課税保有限度額として復活するのは翌年以降です。同じ年内に復活するわけではありません。

売却した場合のイメージ

| 時期 | 内容 |

|---|---|

| 売却時 | 取得価額100万円分の投資信託を売却 |

| 枠の復活時期 | 翌年以降 |

| 復活する枠 | 取得価額(簿価)100万円分 |

| 再投資 | 復活した枠の範囲内、かつ年間投資上限額(最大360万円)の範囲内で買い付け |

同じ年内に別の商品を買いたい場合は、まだ使っていない当年分のNISA枠と非課税保有限度額に余裕があるかを確認しましょう。すでに枠を使い切っている場合は、課税口座での買い付けを検討することになります。

誤解3:「値上がりしたら、その分だけ枠を多く使っている」

「100万円で買った投資信託が150万円に値上がりした。ということは、150万円分の枠を使っている?」と考える方もいます。

枠は「購入時の金額(取得価額・簿価)」で管理されるため、値上がりしても値下がりしても、使っている枠は買ったときの金額のままです。

| 状況 | 評価額 | 使用中の枠 |

|---|---|---|

| 購入時 | 100万円 | 100万円 |

| 値上がり後 | 150万円 | 100万円 (変わらない) |

| 売却して 翌年以降に復活する枠 | ー | 100万円 (売却額ではない) |

この仕組みを理解しておくと、「枠がいくら残っているか」の計算で混乱しにくくなります。

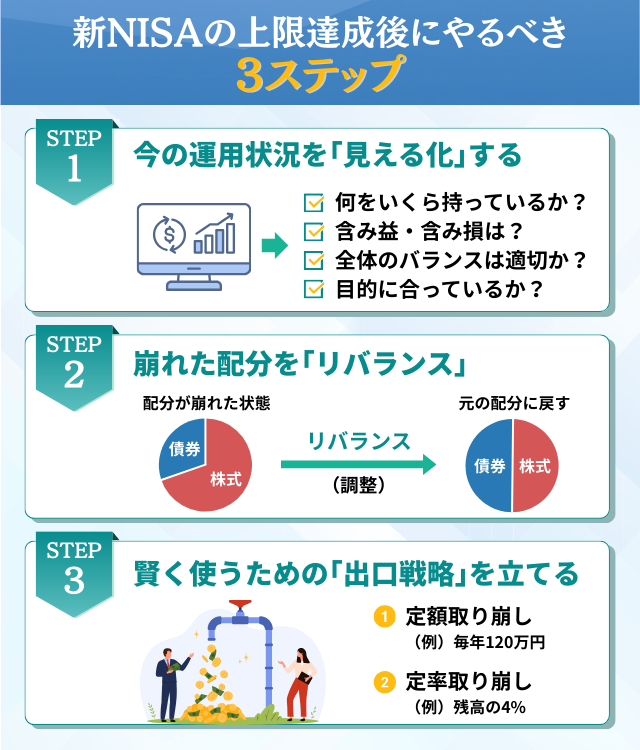

新NISAの上限達成後に確認したい3ステップ

1,800万円を使い切った後も、運用そのものは続きます。

ただし、新たな非課税枠を使って積み増す段階から、保有資産をどう守り、どう活かすかを考える段階へ移っていきます。

ここでは、上限達成後に確認したい3つのステップを紹介します。

ステップ1:今の運用状況を確認する

まずは、現在の保有資産を「見える化」しましょう。

証券会社のアプリやウェブサイトで、以下の項目を確認できます。

| 確認項目 | チェックポイント |

|---|---|

| 保有商品の内訳 | 投資信託・株式・ETFなど、何をいくら持っているか |

| 損益状況 | 各商品の含み益・含み損はどれくらいか |

| 資産全体に 占める割合 | NISA・課税口座・預貯金のバランスは適切か |

| 投資目的との 整合性 | 老後資金・教育資金など、目的に合った運用になっているか |

現状を把握することで、「このまま保有を続ける」「一部を入れ替える」「取り崩しを始める」など、次のアクションが明確になります。

ステップ2:リバランスを検討する

リバランスとは、値動きによって崩れた資産配分を元に戻すことです。

たとえば、「株式50%・債券50%」で投資を始めても、株式が値上がりすると「株式70%・債券30%」のように配分が偏ることがあります。株式の比率が高くなるほど、値動きのリスクも大きくなりやすいため、定期的な確認が大切です。

新NISAでは、売却した商品の取得価額(簿価)相当額が翌年以降に非課税保有限度額として復活します。そのため、旧制度よりも資産配分の見直しを検討しやすくなりました。

ただし、頻繁な売買は長期投資のメリットを損なう可能性もあります。年1回など、あらかじめ決めたタイミングで確認すると管理しやすいでしょう。

リバランスの方法としては、主に2パターンあります。

リバランスの方法

| 方法 | 内容 | 枠を使い切っている場合 |

|---|---|---|

| 売却して 調整 | 比率が高くなった資産を売り、別の商品を買い直す | 翌年以降に復活する枠を活用(年間投資上限額の範囲内) |

| 追加投資で 調整 | 比率の低い資産を買い増す | NISA枠がなければ課税口座を活用 |

「売却して調整」は配分を戻しやすい一方、NISA枠を使い切っている場合は、復活する枠での買い付けが翌年以降になります。一方、「追加投資で調整」は売却を避けられますが、追加の資金が必要です。

自分の資金状況や運用方針に合わせて使い分けましょう。

ステップ3:出口戦略を立てる

投資は「いつ、どのように取り崩すか」まで考えてこそ、使える資産になります。

特に老後資金として運用している場合は、出口戦略を早めに考えておくことが大切です。

代表的な取り崩し方法

| 方法 | 内容 | 特徴 |

|---|---|---|

| 定額 | 毎年同じ金額を取り崩す (例:年120万円) | 計画が立てやすいが、相場下落時に資産が早く減りやすい |

| 定率 | 年初残高の一定割合を取り崩す (例:年4%) | 資産残高に応じて受取額が変動するため、資産の減り方を調整しやすい |

たとえば、残高3,000万円を定率4%で取り崩す場合、初年度の取り崩し額は120万円です。翌年以降は、その年の残高に応じて取り崩し額が変わります。

- ここでいう「定率4%」は、毎年の残高に対して一定割合を取り崩す方法です。米国の研究で知られる「4%ルール」は、一般に初年度の取り崩し額を基準にインフレ調整する考え方であり、定率方式とは異なります。いずれも将来の資産寿命を保証するものではありません。

退職が近づいてきたら、株式中心の資産配分から、バランス型ファンドや債券を含む投資信託などへ、徐々にリスクを抑えることも検討してみてください。

【コピペOK】年1回点検チェックリスト

毎年1回、以下の項目を確認する習慣をつけましょう。

年末年始や誕生日など、決まった時期に行うと続けやすくなります。

- NISA口座の保有商品と損益を確認した

- 資産配分が当初の目標から大きくずれていないか確認した

- 今後1〜3年で使う予定のお金を把握した

- 投資目的と現在の運用方針に矛盾がないか確認した

- 必要に応じてリバランスや商品の見直しを検討した

大きな変化がなければ、基本的には「何もしない」という判断も立派な選択です。

NISAのこと、

誰に相談する?

簡単な質問に回答するだけ!

あなたに合う資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

取得価額で1,800万円を超えたら追加投資はどうする?

ここでは、取得価額ベースで1,800万円の非課税保有限度額を使い切った後に、追加投資をしたい場合の選択肢を解説します。

選択肢は大きく2つあります。

| 選択肢 | 概要 | 向いている人 |

|---|---|---|

| 【A】 売却して 翌年以降に枠を再利用 | 保有資産を売却し、取得価額(簿価)相当額が翌年以降に復活する枠で再投資 | 非課税メリットを重視したい人 |

| 【B】 課税口座で 追加投資 | 特定口座などで、NISA枠に関係なく投資を継続 | すぐに追加投資したい人 |

それぞれの特徴を詳しく見ていきましょう。

選択肢A:売却して翌年以降に枠を再利用する

新NISAでは、保有資産を売却すると、その購入時の金額(取得価額・簿価)分が翌年以降に枠として復活します。

たとえば、100万円で購入した投資信託を150万円で売却した場合、翌年以降に復活する枠は購入時の100万円分です。売却益50万円分は枠として復活しませんが、NISA口座内の売却益は非課税です。

枠再利用のイメージ

| 時期 | 内容 |

|---|---|

| 売却時 | 取得価額300万円の投資信託を450万円で売却(利益150万円) |

| 復活する枠 | 翌年以降に300万円分が復活(利益分は復活しない) |

| 再投資 | 復活した枠の範囲内、かつ年間上限360万円以内で買い付け |

| メリット |

|---|

| 非課税枠を再利用できる ポートフォリオの見直しができる ライフイベントに合わせて資金化しやすい |

| デメリット |

|---|

| 枠の復活は翌年以降のため、即時の再投資はできない 年間360万円の上限は変わらない 短期売買を繰り返すと長期投資のメリットが薄れやすい |

枠を再利用できるとはいえ、頻繁に売買するための制度ではありません。商品の入れ替えや取り崩しが必要なときに、慎重に検討しましょう。

選択肢B:課税口座で追加投資する

課税口座(特定口座・一般口座)を使えば、NISA枠に関係なく追加投資ができます。

利益に対して原則20.315%の税金がかかりますが、投資額の上限がなく、売却後すぐに別の商品へ投資しやすい点がメリットです。

特定口座の「源泉徴収あり」を選択すれば、上場株式等の譲渡益については原則として確定申告不要にできます。ただし、損益通算や損失の繰越控除を使う場合など、確定申告が必要になるケースもあります。

また、課税口座で購入した商品を、あとからNISA口座へ移すことはできません。買付時点で、NISA口座を使うか課税口座を使うかを選ぶ必要があります。

| メリット |

|---|

| 投資額に上限がない 売却後すぐに再投資しやすい 課税口座同士であれば損益通算で税負担を抑えられる場合がある |

| デメリット |

|---|

| 運用益に原則20.315%の税金がかかる 課税口座の商品を後からNISA口座へ移せない NISA口座での損失は、課税口座との損益通算ができない |

損益通算とは

複数の投資で利益と損失が出た場合、相殺して税金を減らせる仕組みです。

たとえば、課税口座でA株から50万円の利益、B株から30万円の損失が出た場合、課税対象は差し引き20万円となります。

特定口座で「源泉徴収あり」を選んでおけば、上場株式等の譲渡益は原則として確定申告不要にできます。ただし、損失の繰越控除などを使う場合は確定申告が必要です。なお、NISA口座での損失は損益通算の対象外です。

迷ったときの判断基準

どちらを選ぶか迷ったときは、以下の判断基準を参考にしてみてください。

| 「売却して翌年以降に枠を再利用」を検討しやすい人 |

|---|

| 非課税メリットを重視したい 保有商品を入れ替えたい 翌年以降まで再投資を待てる |

| 「課税口座で追加投資」を検討しやすい人 |

|---|

| 今すぐ追加投資したい 投資資金に余裕がある NISA枠にこだわらず投資機会を活かしたい |

正解は一つではありません。

自分の目的・資金余力・投資期間に合わせて、柔軟に選択することが大切です。

そもそも新NISAは5年で使い切るべき?

「新NISAは5年で使い切るべき」という意見を目にすることがあります。

年間360万円×5年で1,800万円に到達する最短ルートとして注目されていますが、本当に全員がそうすべきでしょうか。

結論からいえば、5年で使い切るべきかは人によります。

まずはメリット・デメリットを比較してみましょう。

| 5年で使い切る | 長期間かけて使い切る | |

|---|---|---|

| 複利効果 | 早く元本が積み上がり、長く運用できる可能性がある | 元本の積み上がりはゆっくり |

| リスク | 短期間に大きく投資するため価格変動の影響を受けやすい | 時間分散しやすく、心理的な負担を抑えやすい |

| 必要資金 | 毎月30万円(年間360万円) | 毎月数万円〜自分のペースで可能 |

| 投資の 自由度 | 6年目以降は新規枠がない | 枠に余裕がある期間が長い |

5年で使い切るメリット

5年で1,800万円の非課税枠を使い切る最大のメリットは、早い段階から大きな元本を運用できる可能性があることです。

元本が早く積み上がれば、その後の運用期間が長くなり、利益が利益を生む複利効果がより大きく働きやすくなります。

仮に、年利5%で運用した場合のシミュレーションを見てみましょう(毎月積立を前提とした概算)。

| 投資ペース | 毎月の 投資額 | 1,800万円に 到達する目安 | 投資開始から 30年後 |

|---|---|---|---|

| 5年で 使い切り | 30万円 | 5年 | 約7,100万円 |

| 15年で 使い切り | 10万円 | 15年 | 約5,650万円 |

| 30年で 使い切り | 5万円 | 30年 | 約4,160万円 |

- いずれも、毎月積立で1,800万円を投資し、投資開始から30年経過時点での資産額の概算です(年利5%を前提に複利計算、信託報酬・売買手数料・税金は考慮せず)。実際の運用成果を保証するものではありません。

このように、同じ1,800万円を投資しても、早く投資を完了するほど30年後の資産額に差が出る可能性があります。

5年で使い切るデメリット

一方で、5年で使い切ることにはリスクもあります。

- 資金面のハードル

-

5年で使い切るには毎月30万円、年間360万円の投資資金が必要です。この金額を5年間続けられる方は限られます。

無理をして投資に回した結果、生活資金が足りなくなっては本末転倒です。

- 下落局面での心理的負担

-

短期間に大きな資金を投じるため、市場が下落したときの影響を受けやすくなります。投資を始めた直後に大きな下落が起きると、大きな含み損を抱える可能性があります。

含み損を抱えたまま保有を続けることが心理的に難しく、安値で売却してしまうケースもあります。

- 6年目以降の制約

-

枠を使い切った後に追加投資したくなっても、すでに非課税枠はありません。

売却して翌年以降に枠を再利用するか、課税口座を使うかの選択になります。

【簡単診断】5年で使い切るべきかチェック

以下の質問に「はい」の数が多いほど、5年で使い切る方法が向いている可能性があります。

- 毎月30万円以上の投資資金を確保できる

- 生活費の6か月分以上の預貯金(生活防衛資金)がある

- 5年以内に大きな支出の予定がない

- 市場が大きく下落しても保有を続けられる自信がある

- 投資経験があり、価格変動リスクを理解している

- 「はい」が4つ以上

→ 5年で使い切る方法を検討してもよいでしょう - 「はい」が2〜3つ

→ 10〜15年でじっくり使い切る方法も選択肢です - 「はい」が0〜1つ

→ 無理せず自分のペースで始めることを優先しましょう

大切なのは、「最短で使い切ること」ではなく「長く続けられること」です。

自分の収入や生活スタイルに合った投資ペースを選びましょう。

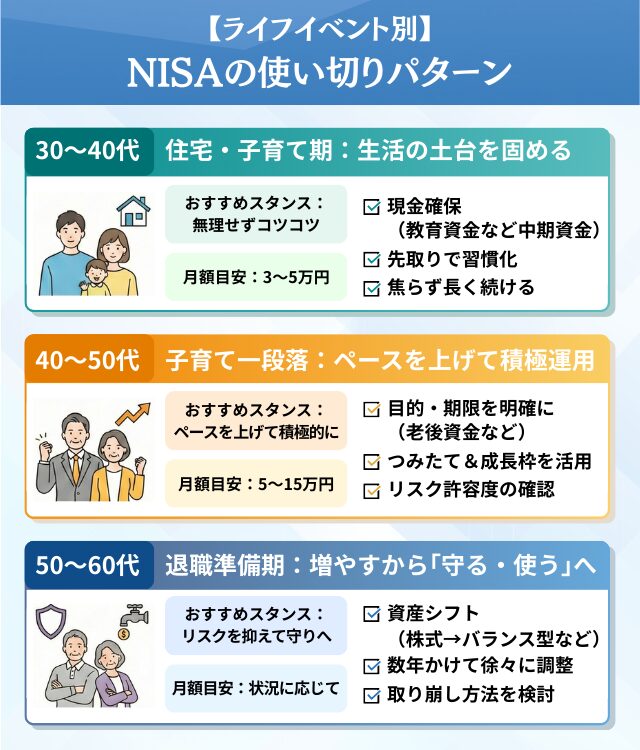

【ライフイベント別】新NISAの使い切りパターン

投資ペースは、年齢やライフステージによって異なります。

ここでは、年代別に考え方の一例を紹介します。

| 年代 | 主な ライフイベント | 投資スタンスの例 | 月額の目安 |

|---|---|---|---|

| 30〜40代 | 住宅購入 子育て | 無理せずコツコツ | 3〜5万円 |

| 40〜50代 | 子育て一段落 収入安定 | 余裕資金でペースアップ | 5〜15万円 |

| 50〜60代 | 退職準備 取り崩し意識 | リスクを抑えて守りへ | 状況に応じて |

- 月額の目安は一例です。実際の投資額は、収入・支出・家族構成・近い将来の支出予定に応じて調整してください。

30〜40代:教育費や住宅など大きな支出がある人

この年代は、住宅ローンの返済や子どもの教育費など、大きな支出が続きやすい時期です。

投資に回せる金額が限られる方も多いでしょう。

おすすめは、無理のない金額でつみたて投資枠を活用しながら、まずは生活の土台を固めることです。毎月5万円の積立でも、20年後の積立元本は1,200万円になります。

この年代で意識したいポイントは2つあります。

- 教育資金など中期的に必要なお金は、投資とは別に現金で確保しておく

- 投資は無理のない金額を先取りで習慣化する

すべてを投資に回してしまうと、必要なときに元本割れしている可能性もあります。

焦らず、長く続けることを優先しましょう。

40〜50代:子育てが落ち着き収支が安定してきた人

子育てがひと段落し、収入も安定してきたこの時期は、投資に力を入れやすいタイミングです。

退職までの期間が10〜20年程度あれば、つみたて投資枠と成長投資枠の両方を活用し、投資ペースを上げることも選択肢に入ります。

ただし、老後の生活設計を考え始める時期でもあるため、以下の点を明確にしておくと投資方針がぶれにくくなります。

- 何のために投資するのか(老後資金、趣味、住み替えなど)

- いつまでに、いくら必要か

- どの程度の値下がりまで許容できるか

- iDeCo・企業型DCなど、他の制度との併用バランス

目的と期限が決まれば、毎月いくら投資すべきかも考えやすくなります。

50〜60代:退職が近づき取り崩しを意識し始めた人

退職が視野に入ってきたこの時期は、「増やす」から「守る・使う」へと意識を切り替えていく段階です。

具体的には、値動きの大きい商品から、バランス型ファンドや債券を含む投資信託などへ、数年かけて徐々にシフトしていく考え方があります。

- 株式100%のファンド

→ バランス型ファンド(株式+債券など) - 新興国中心

→ 先進国中心 - 成長重視

→ 安定性や分配方針も確認

一度に入れ替えるのではなく、毎年少しずつ調整するのがポイントです。

また、退職後の取り崩し方法も考え始めておきましょう。公的年金の受給開始時期、退職金の受取時期、iDeCoの受給時期との兼ね合いも整理すると、全体像が見えやすくなります。

運用を続けながら「年初残高の3〜4%を取り崩す」定率方式は、資産残高に応じて受取額を調整しやすい方法のひとつです。

新NISA満額後の投資シミュレーション(5年・10年・20年・30年)

.png)

具体的な数字を見ることで、投資のイメージがつかみやすくなります。

ここでは、すでに1,800万円分をNISA口座で保有している状態を想定し、利回りの違いによって資産がどのように変化するかを見ていきます。

- 新NISAは年間投資枠が最大360万円のため、制度上、1年で1,800万円を新規投資することはできません。以下は、満額到達後の保有資産をイメージするための試算です。

シミュレーションの前提条件と注意点

以下のシミュレーションは、次の前提条件で計算しています。

- 保有元本:1,800万円

- 想定利回り:年3%・5%・7%(複利計算)

- 追加投資は行わない

- 信託報酬・売買手数料などのコストは考慮していない

- 税金は非課税(NISA口座内)として計算

重要なのは、これはあくまで「概算」であるということです。実際の運用では、毎年一定の利回りが続くわけではありません。過去のリターンや仮定の利回りは、将来の運用成果を保証するものではありません。

シミュレーションは「イメージをつかむため」と考え、結果を鵜呑みにしないようにしましょう。

5年・10年・20年・30年のシミュレーション結果

1,800万円を保有し続けた場合の資産推移の例を見てみましょう。

| 経過年数 | 利回り3% | 利回り5% | 利回り7% |

|---|---|---|---|

| 5年後 | 約2,087万円 | 約2,297万円 | 約2,525万円 |

| 10年後 | 約2,419万円 | 約2,932万円 | 約3,541万円 |

| 20年後 | 約3,251万円 | 約4,776万円 | 約6,965万円 |

| 30年後 | 約4,369万円 | 約7,779万円 | 約1億3,702万円 |

- 本シミュレーションは仮定の利回りに基づく概算であり、将来の運用成果を保証するものではありません。実際の運用ではコストや税制の影響を受けます。

30年後を比較すると、利回り3%と7%では大きな差があります。

ただし、高い利回りが期待される商品は、価格変動の幅も大きくなる傾向があります。

利回りより大切なのは「続けられる設計」

シミュレーションを見ると「利回りを高くしたい」と思うかもしれません。

しかし、長期投資で大切なのは、下落局面で不安になって売ってしまわないことです。

どんな相場でも「売らずに続けられる設計」にすることを優先しましょう。

以下のサインが出ていたら、投資方針の見直しを検討してみてください。

- 値動きが気になって日常生活に支障が出る

→ リスクを下げる(債券比率を増やす、バランス型に変更するなど) - 生活費を切り詰めて投資している

→ 投資額を減らす - 下落のニュースを見ても方針を変えずにいられる

→ 今のペースを継続してもよいか確認する

相場は自分ではコントロールできませんが、投資額やリスクの取り方は自分で決められます。

無理のない範囲で、自分に合ったペースを見つけることを優先しましょう。

新NISAを5年で使い切る場合の商品選びの注意点

5年という短期間で1,800万円を投資する場合、商品選びがその後の運用成果に大きく影響します。

ここでは、避けたい失敗パターンと、リスクを抑えながら運用する考え方を紹介します。

新NISAで失敗しやすい4つのパターン

まずは「やってはいけないこと」を押さえておきましょう。

せっかくの非課税メリットも、以下のような運用をしてしまうと活かしきれない可能性があります。

- 1. 1つの銘柄に集中投資

-

「この銘柄は値上がりしそう」と思って1つの株に集中投資するのはリスクが高い方法です。どんなに優良な企業でも、業績悪化や不祥事で株価が急落することはあります。分散投資が基本です。

- 2. 高コストの商品を選ぶ

-

投資信託の信託報酬は、年0.1%と年1.5%では長期間で大きな差になります。同じ指数に連動する商品であれば、コストが低いものを比較検討しましょう。

- 3. テーマ型ファンドに偏る

-

「AI」「メタバース」など話題のテーマに投資するファンドは魅力的に見えます。しかし、テーマの注目度が下がると基準価額が大きく下落することもあります。コア資産としては慎重な検討が必要です。

- 4. 短期売買を繰り返す

-

「下がりそうだから売って、上がりそうだから買う」を繰り返すと、タイミングを外して損失につながることがあります。長期保有を前提に、売買回数は最小限に抑えましょう。

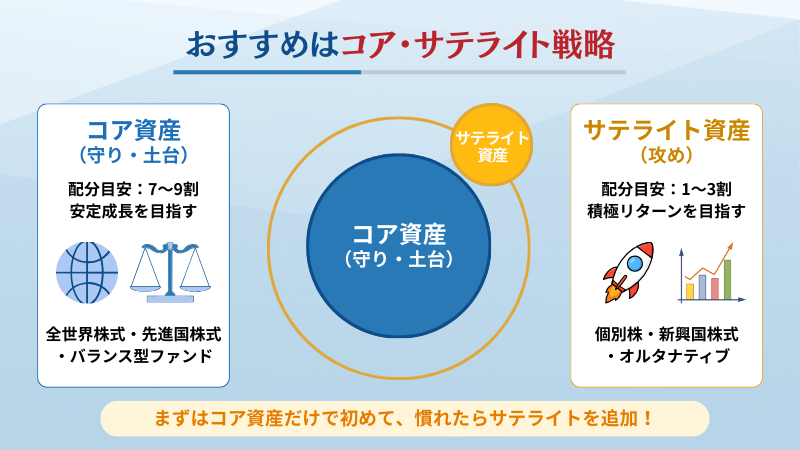

商品選びはコア・サテライト戦略も選択肢

商品選びの考え方のひとつに、資産を「守りのコア」と「攻めのサテライト」に分けて運用する「コア・サテライト戦略」があります。

| コア資産 | サテライト資産 | |

|---|---|---|

| 配分の目安 | 7〜9割 | 1〜3割 |

| 役割 | 安定した成長を目指す土台 | リターンを積極的に狙う |

| 商品例 | 全世界株式インデックスファンド 先進国株式インデックスファンド バランス型ファンド | 特定セクター・特定地域のファンド 個別株 REIT等 |

コア資産は、長期で安定した成長を目指す土台です。

全世界株式や先進国株式のインデックスファンドは、1本で幅広い銘柄に分散投資できるため、初心者にも扱いやすいとされています。値動きを抑えたい場合は、株式と債券を組み合わせたバランスファンドも選択肢に入ります。

サテライト資産は、コアで土台を固めたうえで、より高いリターンを狙うための「攻め」の部分です。コア資産より値動きが大きくなりやすい一方、リターンを上乗せできる可能性もあります。

初心者の方は、まずコア資産だけで始めて、値動きに慣れてきたらサテライトを加える進め方も考えられます。最初から無理に両方を持つ必要はありません。

- 上記は一般的な考え方の一例であり、特定の商品の購入を推奨するものではありません。

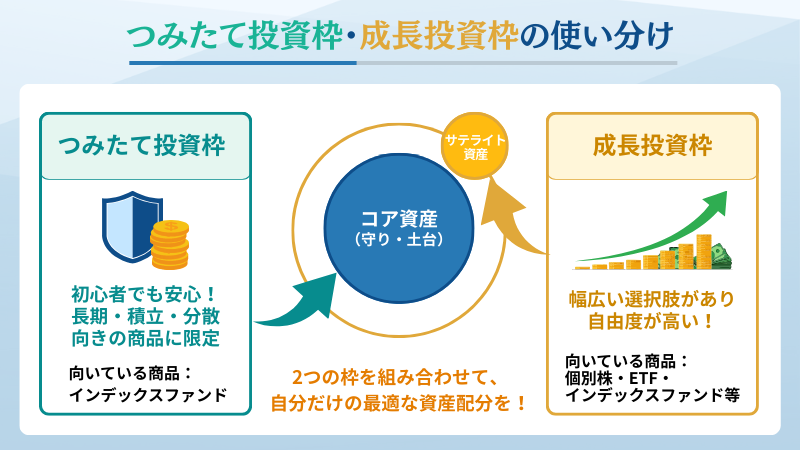

つみたて投資枠・成長投資枠の使い分け

コア・サテライト戦略を実践するなら、新NISAの2つの投資枠をうまく使い分けましょう。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 向いている商品 | 長期・積立・分散に適した投資信託等 | 個別株・ETF・投資信託等 |

| コア/サテライト | コア資産向き | コアにもサテライトにも活用可能 |

つみたて投資枠は一定の要件を満たす投資信託等に限定されており、長期・積立・分散投資に使いやすいのが特徴です。

成長投資枠では、個別株やETFだけでなく、つみたて投資枠と同じようなインデックスファンドを購入できる場合もあります。

「コア資産をもっと増やしたい」「つみたて投資枠の年間120万円では足りない」という場合は、成長投資枠で同じファンドを積み増すのも選択肢です。

まとめ

この記事では、新NISAで1,800万円を使い切った後の選択肢と判断基準について解説してきました。

- 評価額が1,800万円を超えても、非課税のまま保有できる

- 取得価額ベースで1,800万円を使い切ると、NISA口座での新規買付には追加の枠が必要

- 追加投資には「翌年以降に枠を再利用」と「課税口座」の2つの選択肢がある

- 5年で使い切ることが必ずしも正解ではない

大切なのは、「早く使い切ること」ではなく「自分に合ったペースで長く続けること」です。そして、1,800万円を使い切った後こそ、定期的な点検やリバランス、出口戦略の設計が重要になります。

とはいえ、「追加投資すべきか」「リバランスのタイミングは」「取り崩しはいつから始めるか」といった判断は、年齢や収入、家族構成、リスク許容度によって最適解が異なります。

「自分にとってのベストがわからない」と感じたら、資産運用の専門家に相談してみるのも一つの方法です。客観的な視点から、あなたの状況に合った運用プランを一緒に考えてもらえます。

必要に応じて、今の運用状況を整理する相談から始めてみてもよいでしょう。

FAQ

新NISAの1,800万円に関して、よくある質問にお答えします。

※本記事は新NISA制度の一般的な情報提供を目的としたものであり、特定の金融商品の購入や売却、運用方針を推奨するものではありません。実際の投資判断にあたっては、ご自身の資産状況・リスク許容度を踏まえ、必要に応じて金融機関や有資格の専門家にご相談ください。

出典

金融庁「NISAを知る:NISA特設ウェブサイト」

金融庁「よくある質問:NISA特設ウェブサイト」

政府広報オンライン「『NISA』って何?わかりやすく解説」(公開日:2024年9月30日)

国税庁「No.1535 NISA制度」(更新日:2025年4月1日)

国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」(更新日:2025年4月1日)

国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」(更新日:2025年4月1日)

国税庁「No.1476 特定口座制度」(更新日:2025年4月1日)

日本証券業協会「NISAのよくある質問」

AAII Journal「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」