- 老後資金の相談をしたいが、誰に頼るべきかわからない

- 相談先の特徴やメリット・デメリットを比較したい

- 具体的にどのくらいのお金が必要なのかわからない

老後の生活を安心して迎えるためには、十分な資金計画が必要だ。

しかし、「いくら準備すればいいのか」「どのように運用すればよいのか」といった疑問を持つ人も多い。

老後資金の相談先を選ぶことは、適切な資産管理を行う上で重要なポイントだ。

本記事では、老後資金の相談をプロに依頼するメリットや、相談先の選び方、おすすめの相談先について詳しく解説する。

なぜ老後資金の相談先を探すべきなのか

老後資金の準備方法は人によって異なり、万人に当てはまる最適解は存在しない。そのため、専門家に相談し、自分に適したプランを作成することが重要だ。

また、老後資金がどの程度必要なのかを正確に把握するのは容易ではない。生活費や医療費、趣味にかかる費用など、想定すべき支出は多岐にわたる。

加えて、資産を管理する期間が長いため、適切な運用戦略を立てなければならない。

これらを総合的に考慮し、無理のない計画を立てるためにも、専門家のアドバイスが有用である。

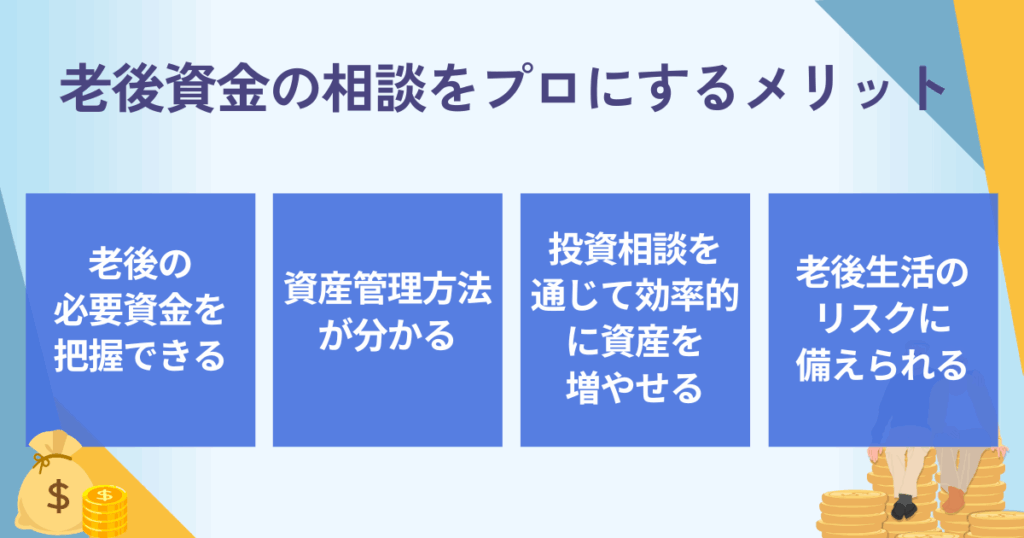

老後資金の相談をプロにするメリット

金融の専門家に相談することで、正確な試算と効果的な資産運用のアドバイスを受けることができる。プロに相談するメリットについて詳しく解説する。

老後にいくら必要なのかを正確に把握できる

老後資金の必要額は一律ではなく、生活スタイルや健康状態、居住地域によって大きく異なる。

試算する際には、毎月の生活費に加え、医療費、介護費用、余暇のための費用、さらに突発的な支出まで考慮する必要がある。

証券アナリスト 平行秀

証券アナリスト 平行秀具体的な生活スタイルに基づいて計画を立てることが重要です。

住宅や余暇、医療などのニーズを明確にし、将来の支出やリスクを可視化することで、現実的で納得感のある資産設計が可能になります。

例えば、総務省統計局の家計調査報告〔家計収支編〕2024年平均結果の概要では、65歳以上の夫婦のみの無職世帯の支出は月平均で消費支出256,521円、非消費支出30,356円(計286,877円)となっているが、これはあくまで平均値であり、住宅ローンの有無や趣味、旅行、家族構成によって変動する。

さらに、介護は状態や利用するサービス、在宅か施設かなどによって自己負担が大きく変わり、住宅改修費や介護サービス利用料などの支出が生じることもある。

こうした支出を正確に見積もるためには、ライフプランの作成が不可欠である。

ファイナンシャルプランナーやIFA(独立系ファイナンシャルアドバイザー)に相談すれば、現在の収入や貯蓄状況、将来の支出を踏まえた詳細なシミュレーションが可能となり、無理のない資金計画を立てることができる。

- 出典:総務省統計局「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」

自分に合う資産管理の方法がわかる

老後資金の管理方法は、個人の資産状況やリスク許容度によって大きく異なる。

例えば、資産の大半を預貯金にして安全性を重視する人もいれば、インフレリスクを考慮して投資を活用しながら資産を増やしたいと考える人もいる。

一般的に、老後資金の運用には「リスクとリターンのバランスを考慮すること」が重要とされる。

低リスク資産としては定期預金や個人向け国債、リスクを抑えつつ一定のリターンを期待できる資産としては債券やバランス型投資信託、高いリターンを目指すなら株式投資やREIT(不動産投資信託)などの選択肢がある。

証券アナリスト 平行秀資産配分は年齢、資産総額、家族構成、そして将来の収支計画によって大きく変わります。生活費の必要額やリスク許容度を踏まえて、安定性と成長性のバランスを取った運用が重要です。定期的な見直しも忘れずに行いましょう。

しかし、どの資産配分が適切かを判断するのは容易ではない。

専門家に相談することで、自分のリスク許容度やライフプランに応じた最適な資産配分を提案してもらうことができる。

また、定期的な運用の見直しを行うことで、経済状況の変化に対応しながら資産を適切に管理することも可能となる。

投資相談をすれば効率的に資産を増やすこともできる

老後資金の運用を考える際、投資を取り入れることで資産の成長を期待できる。

しかし、投資にはリスクが伴い、適切な知識や戦略がなければ損失を被る可能性もある。

そのため、投資の知識がない人が自己判断で資産運用を行うのはリスクが高い。

例えば、株式投資を行う場合、個別銘柄を選ぶだけでなく、ポートフォリオの分散や長期的な投資計画を考える必要がある。

また、投資信託を活用する場合でも、アクティブファンドとインデックスファンドの違いや手数料の影響を理解することが求められる。

専門家に相談すれば、市場の動向や自身の投資目的に応じた戦略を立てることができる。

IFAであれば、特定の金融機関に縛られず、幅広い金融商品の中から最適な選択肢を提案できるため、中立的な視点でのアドバイスを受けることが可能だ。

老後生活のリスクに備えるための対策ができる

老後の生活には、想定外の支出が発生する可能性がある。

特に、医療費や介護費の増加、インフレによる生活費の上昇、資産の目減りといったリスクは軽視できない。

医療費に関しては、高齢になるにつれて通院や入院の頻度が増え、健康保険の自己負担額も増加する可能性がある。

介護費についても、要介護状態になると自宅改修費や介護サービスの利用料が発生し、長期にわたると大きな負担となる。

さらに、インフレが進むと、現在の資産価値が実質的に目減りし、生活費の負担が増加する可能性もある。

これらのリスクに対応するためには、適切な保険の活用や資産の分散が必要だ。

証券アナリスト 平行秀老後に備えるには、単に資産を蓄えるだけでなく、「使い方の戦略」が欠かせません。貯蓄と運用のバランスを取りながら、予測不能な支出に柔軟に対応できる体制を整えることが重要です。

例えば、医療保険や介護保険に加入して将来の医療費リスクを軽減する、定期的に資産運用を見直してインフレ対策を行うなどの方法がある。

専門家に相談すれば、自身の状況に応じたリスク対策を講じることができ、老後の不安を軽減することが可能となる。

老後資金の相談先はどう選ぶ?

老後資金の相談先を選ぶ際には、単に金融機関や専門家の知名度で判断するのではなく、自分の状況に合った適切なアドバイザーを見極めることが重要だ。

特に、初心者でも相談しやすいか、専門性が十分か、提案の選択肢が幅広いか、中立的な立場でアドバイスを提供しているか、長期的なサポートが受けられるかといったポイントを考慮する必要がある。

老後資金の相談先の選び方について、詳しく見ていこう。

初心者でも相談しやすいか

老後資金の運用は、多くの人にとって初めての経験であり、金融知識が十分でない場合が多い。

そのため、専門的な内容をわかりやすく説明してくれる相談先を選ぶことが重要である。

例えば、銀行や証券会社の窓口では、商品説明に重点を置くことが多く、資産運用の基本的な考え方を丁寧に教えてくれるケースは少ない。

一方、IFA(独立系ファイナンシャルアドバイザー)や独立系ファイナンシャルプランナー(FP)であれば、初心者向けにライフプランの設計からサポートしてくれるため、資産運用の知識がない人でも安心して相談できる。

また、対面相談だけでなく、オンライン相談に対応しているかも重要なポイントだ。

オンラインで気軽に相談できる環境が整っていれば、忙しい人でも時間や場所を選ばずに専門家のアドバイスを受けることができる。

相談先の専門性や経歴は十分か

老後資金の相談先を選ぶ際には、担当者の専門性や経歴を確認することが不可欠だ。

金融知識が豊富で、老後資金の運用に関する実績がある専門家を選ぶことで、より適切なアドバイスを受けることができる。

例えば、銀行や証券会社の担当者は金融商品の販売を主な業務としているため、老後資金の長期的な運用に関する専門知識を持っているとは限らない。

一方、IFAや独立系FPは、特定の金融機関に属していないため、幅広い知識を持ち、顧客のニーズに合わせた提案を行うことができる。

また、担当者の経歴や資格も判断基準の1つだ。

ファイナンシャルプランナー(CFP®やAFP)、証券アナリストなどの資格を持つアドバイザーであれば、資産運用の知識が豊富であり、より高度なアドバイスを受けることができる。

提案の選択肢の幅は広いか

老後資金の相談先を選ぶ際には、提供される選択肢の幅広さも重要な要素だ。

特定の商品やサービスに偏ることなく、さまざまな選択肢を提示できる相談先を選ぶことで、より柔軟な資産管理が可能となる。

例えば、銀行では主に定期預金や投資信託、個人向け国債などを提案されることが多いが、証券会社では株式や債券などが中心となる。

このように、金融機関ごとに得意とする商品が異なるため、相談先によって選択肢が限られてしまう可能性がある。

証券アナリスト 平行秀資産運用は「選択肢の幅」が安心と成果を左右します。

商品に偏りがあると、本来の目的に適さない提案を受けるリスクも。

多様な視点から比較検討できる環境が、最適な投資判断を導きます。

一方、IFAであれば、銀行や証券会社の枠にとらわれず、複数の金融機関の商品を比較しながら、顧客にとって最適な選択肢を提案することができる。

こうした幅広い選択肢を持つ相談先を選ぶことで、自分に合った資産運用の方法を見つけやすくなる。

自分に合う商品を中立的な立場で提案してくれるか

老後資金の相談をする際には、中立的な立場でアドバイスを提供してくれる相談先を選ぶことが重要である。

特定の金融機関に属している場合、自社の商品を優先的にすすめる傾向があるため、顧客にとって最適な商品が提案されるとは限らない。

例えば、銀行や証券会社の営業担当者は、自社の投資信託や保険商品を販売することで利益を得ているため、顧客のニーズに完全に合致するわけではない商品を提案されることもある。

一方、IFAは特定の金融機関に属さず、中立的な立場でアドバイスを行うことができる。

顧客のライフプランやリスク許容度に基づいて、多様な金融商品を比較し、最適な選択肢を提案することが可能である。

そのため、公平性を重視する場合は、中立的な立場で相談に応じるIFAも選択肢に入れるとよい。

長期的なサポートが受けられるか

老後資金の運用は、一度計画を立てれば終わりではなく、定期的な見直しやフォローが不可欠だ。

そのため、長期的なサポートを提供してくれる相談先を選ぶことが重要である。

証券アナリスト 平行秀運用環境は時間とともに変化するため、家計や生活の変化にあわせて資産の配分や目標を見直すことが、老後資金を守る鍵となります。

また、継続的な伴走と将来のライフイベントに備えた柔軟な対応力も安心につながります。

例えば、銀行や証券会社では、担当者が異動や転職で変わることがあり、長期間にわたって一貫したアドバイスを受け続けることが難しい場合がある。

一方、IFAは顧客と長期的な関係を築くことを目的としているため、定期的な面談やポートフォリオの見直しを行いながら、長期的な視点で資産運用をサポートしてくれる。

また、ライフイベントの変化(退職、相続、介護費用の発生など)に応じて、資産運用の方針を柔軟に調整する必要があるため、継続的に相談できるアドバイザーの存在が重要となる。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

おすすめの老後資金の相談先5選

老後資金の相談をする際には、どこに相談するかが重要なポイントだ。

相談先によって提案される運用方法や商品の種類、サポート体制が異なるため、自分の資産状況やリスク許容度に合わせて選ぶ必要がある。

前項で紹介した「老後資金の相談先の選び方」を踏まえると、各相談先の特徴は下記のとおりだ。

| 相談先 | 初心者向け | 専門性 | 選択肢の幅 | 中立性 | 長期サポート |

|---|---|---|---|---|---|

| 銀行 | ◎ | 〇 | △ | △ | △ |

| 証券会社 | 〇 | ◎ | 〇 | △ | 〇 |

| 保険代理店 ・保険会社 | 〇 | 〇 | △ | △ | 〇 |

| FP | ◎ | ◎ | 〇 | 〇 | ◎ |

| IFA | ◎ | ◎ | ◎ | ◎ | ◎ |

老後資金の相談先として代表的な5つの選択肢を比較し、それぞれの特徴やメリット・デメリットを詳しく解説する。

銀行

銀行では、定期預金や退職金運用など、安定した資産形成を提案している。窓口での対面相談やネットバンキングを活用した運用が可能だ。

メリット

- 預貯金を中心とした安全な運用ができる

- 窓口で気軽に相談できる

- 投資信託や個人向け国債などの商品を扱っている

注意点

- 低金利の影響で資産が増えにくい

- 銀行が販売する投資商品には手数料がかかる場合がある

- リスク資産の運用に関する相談にはあまり強くない

おすすめな人

- 預貯金を中心に安全な運用をしたい人

- まとまった老後資金を持ち、慎重に運用したい人

証券会社

株式、投資信託、債券など幅広い金融商品を扱っており、リスクを取りながら資産を増やしたい人向けの相談が可能だ。

メリット

- 株式や投資信託を活用し、資産を増やす可能性がある

- リスクを抑えた資産運用プランを提案できる

- 専門的なマーケット情報を提供している

注意点

- 元本保証がない商品が多い

- 手数料が発生するため、コスト管理が必要である

- 担当者によって提案の質にばらつきがある

おすすめな人

- 投資をしながら老後資金を増やしたい人

- リスクを理解しながら運用を行いたい人

保険代理店・保険会社

個人年金保険や終身保険など、保険を活用した老後資金準備の相談が可能である。

メリット

- 生命保険を活用して計画的に老後資金を準備できる

- 保険商品ならではの保障と貯蓄の組み合わせが可能である

- 税制優遇を受けられる場合がある

注意点

- 途中解約すると元本割れする可能性がある

- 長期間資金が拘束される場合が多い

- 保険料が高額になることがある

おすすめな人

- 安全に資産を増やしたい人

- 長期の積立を計画的に行いたい人

FP

ライフプラン全体を考慮しながら、老後資金の準備や運用をアドバイスする専門家である。独立系FPや金融機関所属のFPが存在する。

メリット

- 中立的な立場で総合的な資産運用プランを提案できる

- 老後資金だけでなく、相続や税金対策の相談も可能である

- 一人ひとりに合わせたオーダーメイドのプランを作成できる

証券アナリスト 平行秀老後資金の相談では、退職金の使い道や年金の受け取り方、介護・医療費の備え方など、多角的な視点が必要です。FPはこうした複雑な要素を整理し、将来の不安を減らす具体策を一緒に設計していきます。

注意点

- 相談料が発生する場合がある

- FPの知識や経験によって提案の質に差が出ることがある

- 金融機関所属のFPの場合、自社商品を推奨するケースがある

おすすめな人

- 老後資金だけでなく、総合的な資産管理を相談したい人

- 資産運用の知識が少なく、専門家の意見を重視したい人

IFA

一般に、特定の金融機関に所属しない形で資産運用の相談に応じる独立系アドバイザーを指すことが多い。

メリット

- 金融機関に縛られず、多様な金融商品を提案できる

- 長期的な資産運用の相談が可能である

- 顧客本位のアドバイスを受けられることが多い

証券アナリスト 平行秀IFAは、資産形成から取り崩しまでの長期戦略を立てるパートナーとして最適です。

金融機関の縛りがないため、商品ありきではなく、あなたの目的に沿った提案を受けられ、定期的な見直しにも柔軟に対応します。

注意点

- 相談料や運用手数料が発生する場合がある

- IFAの実績やスキルに差がある

- 相談できるのは主に金融資産運用に限定される

おすすめな人

- 中立的なアドバイスを求める人

- 長期的な資産運用の計画を立てたい人

老後資金の相談先として有力な選択肢の一つがIFA

老後資金の相談先としては、銀行、証券会社、保険会社、ファイナンシャルプランナー(FP)、IFA(独立系ファイナンシャルアドバイザー)などが挙げられるが、その中でもIFAは有力な選択肢の一つだ。

IFAが老後資金の相談先として検討しやすい理由を詳しく解説する。

IFAが老後資金の相談先として最適な理由

老後資金の相談先は、以下のような観点で選ぶことが重要だ。

- 中立的で顧客本位のアドバイスを受けられるか

- 長期的な資産運用のサポートを受けられるか

- 幅広い金融商品から選択できるか

- 担当者を自由に選べるか

これらの要素を総合的に考慮すると、IFAは有力な選択肢になりやすい。

IFAは特定の金融機関に属していないため、中立的な立場から顧客に最適な資産運用を提案することができる。

また、長期的な視点で資産形成のアドバイスを受けられる点も大きなメリットだ。

銀行・証券会社などIFA以外の相談先のデメリット

銀行や証券会社などでも老後資金の相談は可能だが、以下のようなデメリットが存在する。

特定の金融商品に偏った提案になりやすい

銀行や証券会社は、自社の金融商品を販売することで利益を得ているため、顧客にとって最適とは限らない商品をすすめられることがある。

長期的なフォローが期待できない

銀行や証券会社では担当者が異動等で変わることがあり、一貫したアドバイスを受け続けることが難しい場合がある。

手数料やコストが高くなりがち

銀行や証券会社は販売手数料や運用手数料が高めに設定されていることが多く、結果として資産運用のコストが増加する可能性がある。

このような点も踏まえ、相談先はIFAも含めて比較しながら選ぶとよいだろう。

IFAでは担当者を比較しながら相談できる場合がある

銀行や証券会社では、担当者が決まっていることが多い。一方、IFAサービスによっては、自分に合う担当者を比較しながら相談できる場合がある。

- 自分の投資スタイルや価値観に合ったIFAを選択できる

- 担当者との相性を考慮して相談できる

- 長期的に信頼関係を築きながら資産運用を進められる

老後資金の運用においては、長期的な視点で信頼できるアドバイザーと付き合うことが重要であるため、相談先は担当者との相性も含めて検討するとよい。

自分に合ったプロの専門家を見つけよう

本記事では、老後資金の相談先として考えられる5つの選択肢を紹介し、それぞれの特徴を比較した。

老後資金の相談をプロに依頼することで、必要な資金を正確に把握できるだけでなく、自分に適した資産管理・運用の方法を見つけることができる。

相談先としては、銀行、証券会社、保険代理店・保険会社、ファイナンシャルプランナー(FP)、IFAの5つが挙げられる。

この5つの相談先の中では、IFAも有力な選択肢の一つだ。

IFAは特定の金融機関に属さず、中立的な立場で幅広い金融商品を提案できるため、資産運用の選択肢を広げやすい。

さらに、サービスによっては担当者を比較しながら相談できるため、長期的な信頼関係を築きながら資産形成を進めることができる点もメリットといえる。

自分に最適なIFAと出会い、老後の資産形成を確実に進めていこう。

証券アナリスト 平行秀資産運用は「何を選ぶか」だけでなく、「誰と進めるか」が将来を大きく左右します。信頼できる専門家との継続的な対話が、安心感と納得感のある老後資金の形成につながります。

老後資金の相談に関するQ&A

参考・出典

- 総務省統計局『家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要』(公表日/更新日:2025-03-04)