- 初心者におすすめの投資勉強法が知りたい

- 資産運用の勉強がなぜ重要なのか知りたい

- 資産運用の注意点が知りたい

「投資の勉強方法」をどう選べばよいかで迷っていないだろうか。

スマートフォンやネット証券の普及により、投資を始めるハードルは以前より下がっている。一方で、「何から学べばよいかわからない」「知識不足で失敗するのが怖い」と感じる人は少なくない。

実際、SMBC日興証券が2019年1月25日に公表した「『投資の始め方』に関する意識調査」では、20〜49歳の投資未経験者層827人のうち、73.0%が「株式投資の基礎を勉強してから実践したい」と回答している。

一方で、90.9%が「知識を身に付けたいが、何を学ぶべきかわからない」と回答しており、投資を始める前の学習の順番に迷う人が多いことがわかる。

本記事では、投資の勉強を始めたい初心者向けに、取り組みやすい勉強方法を5つ紹介する。

投資は、完璧な知識を身につけてから始めるものではない。まずは基礎を押さえ、信頼できる情報源で確認し、少額で実践しながら学ぶことが大切だ。

証券アナリスト 平行秀

証券アナリスト 平行秀投資は完璧な知識を得てから始めるものではなく、実践と並行して少しずつ積み重ねていくのが理想です。

学びながら投資に触れることで理解も深まりやすくなります。小さな成功体験が自信につながり、継続の意欲にもなります。

- 出典:SMBC日興証券「『投資の始め方』に関する意識調査」

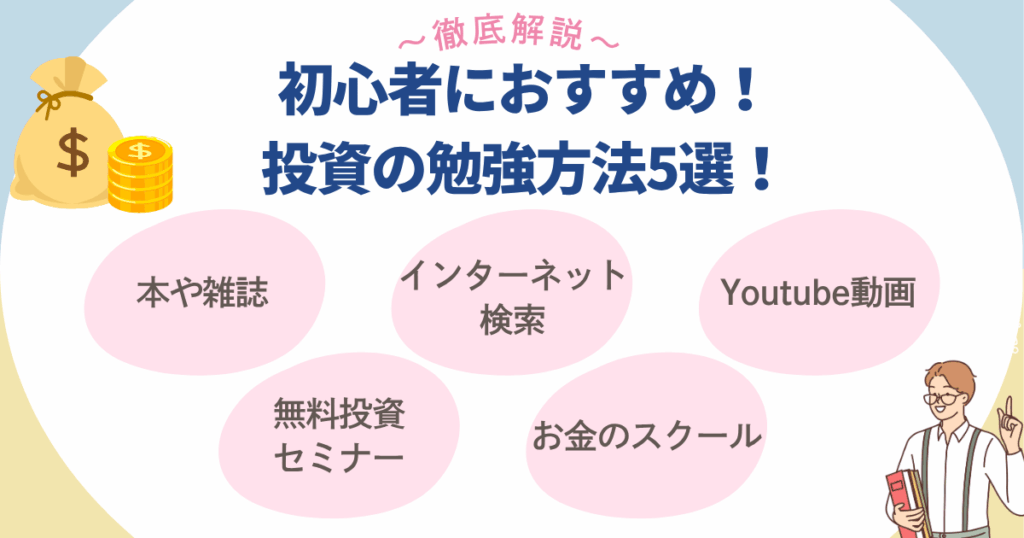

初心者におすすめの投資の勉強方法5選|まずは基礎と公式情報を押さえる

投資の勉強方法はさまざまだ。本やWebサイトで独学する方法もあれば、動画やセミナー、スクールを活用する方法もある。

初心者は、いきなり個別株や難しい投資手法を学ぶよりも、まずは次の5つから自分に合う方法を選ぶとよい。

- 本や雑誌

- インターネット検索

- YouTube動画

- 無料投資セミナー

- お金のスクール

それぞれの特徴を確認していこう。

本や雑誌|基礎を体系的に学びたい人向け

投資の基礎知識を順序立てて学びたい人は、まず本や雑誌から始めるとよい。

本はテーマごとに情報が整理されているため、投資信託、株式、NISA、iDeCo、資産形成の考え方などを体系的に理解しやすい。分からない箇所を何度も読み返せる点も、初心者にとって大きな利点だ。

証券アナリスト 平行秀独学での第一歩には、体系的に学べるうえ、自分のペースで復習も可能な本や雑誌が最適です。

その上で実践と組み合わせることで、知識の定着がより深まります。

また、継続的に読み返すことで、理解の抜けや漏れにも気づけます。

本や雑誌で投資を勉強するメリット・デメリットは、以下のとおりである。

| メリット | デメリット |

|---|---|

| 自分のペースで学べる 何度も読み返せる 基礎を体系的に整理しやすい | 制度改正や手数料情報が古くなる場合がある 実践時の疑問をその場で質問できない 本によって難易度に差がある |

通勤・通学の移動時間やスキマ時間にも勉強しやすく、一度購入すれば繰り返し読めるため、費用を抑えやすい学習方法でもある。

ただし、制度や税制、商品の手数料は変わることがある。書籍で基礎を学んだ後は、金融庁、国税庁、証券会社、運用会社などの公式情報で最新内容を確認しよう。

おすすめの本・雑誌|改訂版 マンガでわかる投資信託入門

初心者が投資信託の基礎を学ぶ本として、「改訂版 マンガでわかる投資信託入門」がある。

マンガ形式で読み進めやすく、投資信託の仕組みや商品選び、分散投資の考え方を学びやすい。活字だけの本に抵抗がある人や、まず全体像をつかみたい人に向いている。

ただし、1冊だけで投資判断を完結させるのは避けたい。読後は、金融庁のNISA情報や運用会社の目論見書など、公式資料とあわせて確認しよう。

インターネット検索|最新情報は公式サイトで確認する

投資制度や市場環境は日々変わるため、最新情報を確認するにはインターネット検索が便利だ。

ただし、Web上の情報には、広告・販売目的の記事、個人の体験談、古い情報も混ざっている。初心者ほど、まずは一次情報や公式サイトを確認する習慣をつけたい。

インターネット検索で投資を勉強するメリット・デメリットは以下のとおりである。

| メリット | デメリット |

|---|---|

| 最新情報を確認しやすい 無料で学びやすい スマートフォンで手軽に調べられる | 情報の信頼性を判断しづらい 断片的な知識になりやすい 広告や勧誘目的の情報もある |

信頼性を高めるには、以下のような情報源を優先するとよい。

- 金融庁、国税庁、総務省統計局などの官公庁

- 証券取引所、証券業協会、投資信託協会などの公的・業界団体

- 証券会社や運用会社の公式ページ

- 目論見書、重要情報シート、月報などの商品公式資料

検索で見つけた記事を読むときは、「誰が書いた情報か」「いつ更新されたか」「根拠となる出典があるか」「特定の商品へ強く誘導していないか」を確認しよう。

証券アナリスト 平行秀情報の質や中立性は、学習を進めるうえで非常に重要です。

信頼できるサイトを選ぶことで、不要な不安や誤解を避け、自分に合った投資判断がしやすくなります。迷ったときの判断材料としても、有益な存在となるでしょう。

YouTube動画|図解で学べるが広告や断定表現に注意

文字だけでは理解しづらい投資の仕組みも、動画なら図や画面を見ながら学べる。

特に、NISA口座の開設手順、投資信託の買い方、チャートの見方など、操作や流れを確認したい内容は動画と相性がよい。

YouTube動画で投資を勉強するメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 図解や画面操作で理解しやすい スマートフォンで手軽に見られる 投資家の体験談を聞ける場合がある | 広告や販売目的の動画もある 情報の真偽を判断しづらい 短い動画だけでは体系的に学びにくい |

YouTubeは通勤時や家事の合間などにも視聴しやすい。一方で、過度な利益を強調する動画や、特定の商品・スクールへ誘導する動画もある。

視聴する際は、運営元、更新日、根拠の提示、リスク説明の有無を確認しよう。「誰でも簡単に儲かる」「必ず増える」といった表現が目立つ動画は避けた方がよい。

おすすめのYouTubeチャンネル|SBI証券公式チャンネル

証券会社が運営する公式チャンネルは、制度や商品の基本を確認しやすい情報源の一つだ。

SBI証券の公式チャンネルでは、NISA、iDeCo、投資信託、国内株式、米国株式など、幅広いテーマの動画が掲載されている。

ただし、証券会社の動画は自社サービスの説明を含む場合がある。制度や仕組みを学ぶ教材として活用しつつ、商品選びでは複数の情報源を比較しよう。

無料投資セミナー|質問できるが勧誘内容も確認する

本やネット、動画で学習を進めても、実際の投資となると不安が残る人もいるだろう。

そのような場合は、無料投資セミナーを活用する方法もある。講師の説明を聞きながら、制度の概要や資産形成の考え方を学べる点が特徴だ。

証券アナリスト 平行秀セミナーでは、実際の体験談やリアルな質疑応答を通じて、独学だけでは得られない気づきがあります。まずは無料セミナーに参加して、講師の話し方や内容が自分に合うかを見極めるとよいでしょう。

無料投資セミナーのメリット・デメリットは以下のとおりである。

| メリット | デメリット |

|---|---|

| 費用をかけずに参加できる 講師の説明を直接聞ける セミナーによっては質問できる オンライン受講に対応する場合がある | 商品や有料講座の案内が含まれる場合がある 参加人数が多いと質問しづらい 開催日時や対象者が限られる場合がある |

無料セミナーは学習のきっかけとして便利だが、「無料だから安心」とは限らない。申し込む前に、主催者、講師、セミナー内容、個別相談の有無、勧誘の有無を確認しておこう。

特に、不動産投資、保険、金融商品、有料スクールの案内がある場合は、当日中に契約を急がず、資料を持ち帰って比較検討することが大切だ。

おすすめの無料投資セミナー|マネきゃん

「マネきゃん」は、資産運用の基礎を学べる無料セミナーを開催しているサービスだ。

公式ページでは、NISA、iDeCo、不動産投資、節税、年金対策などのテーマが掲載されている。

参加費無料の日程が用意されている一方、開催内容や対象者、登壇者、開催形式は時期によって変わる可能性がある。申込み前に、最新の案内を必ず確認しておこう。

仕事で忙しい人でも参加しやすい時間帯が用意される場合があるため、まずはテーマが自分の目的に合うかを確認するとよい。

お金のスクール|体系的に学びたい人向け

本やネット、無料セミナーだけでは不安な人は、お金のスクールを利用する方法もある。

スクールでは、カリキュラムに沿って家計管理、資産形成、投資信託、株式投資、不動産投資などを段階的に学べる場合がある。分からない点を質問しやすい点も、独学との違いだ。

お金のスクールのメリット・デメリットは以下のとおりである。

| メリット | デメリット |

|---|---|

| 講師に質問しやすい レベルに合わせて段階的に学びやすい 実践に近い内容を学べる場合がある 継続しやすい環境を作りやすい | 受講料がかかる 受講時間を確保する必要がある スクールによって内容や方針に差がある |

スクールを選ぶ際は、料金、学べる範囲、講師の専門性、受講期間、サポート内容、特定商品の販売方針を確認しよう。

無料体験がある場合でも、その場で契約を決める必要はない。複数の選択肢を比較し、自分の目的と予算に合うかを判断することが大切だ。

以下で、代表的なお金のスクールを2つ紹介する。

おすすめのお金のスクール①|ABCash

ABCashは、お金のトレーニングを提供するサービスで、公式サイトでは「伴走型ファイナンシャルトレーニングサービス」と説明されている。

家計の見直しから投資の基礎まで、専属のファイナンシャルコンサルタントと学べる点が特徴だ。

投資に不安がある人や、家計管理から見直したい人は、無料体験で講師の雰囲気、説明の分かりやすさ、料金体系を確認するとよい。

対面だけでなくオンライン受講に対応する場合もあるため、受講方法やサポート範囲は申込み前に確認しよう。

おすすめのお金のスクール②|ファイナンシャルアカデミー

ファイナンシャルアカデミーは、株式投資、不動産投資、投資信託、お金の教養、定年後設計などを学べるスクールを展開している。

学びたいテーマが明確な人は、以下のようなカテゴリーから自分に合う講座を選びやすい。

- 不動産投資スクール

- 株式投資スクール

- 投資信託スクール

- お金の教養スクール

- 定年後設計スクール

教室での対面学習のほか、オンラインや動画での受講に対応する講座もある。まずは無料体験や資料で、講義内容、受講形式、料金、サポート範囲を確認しよう。

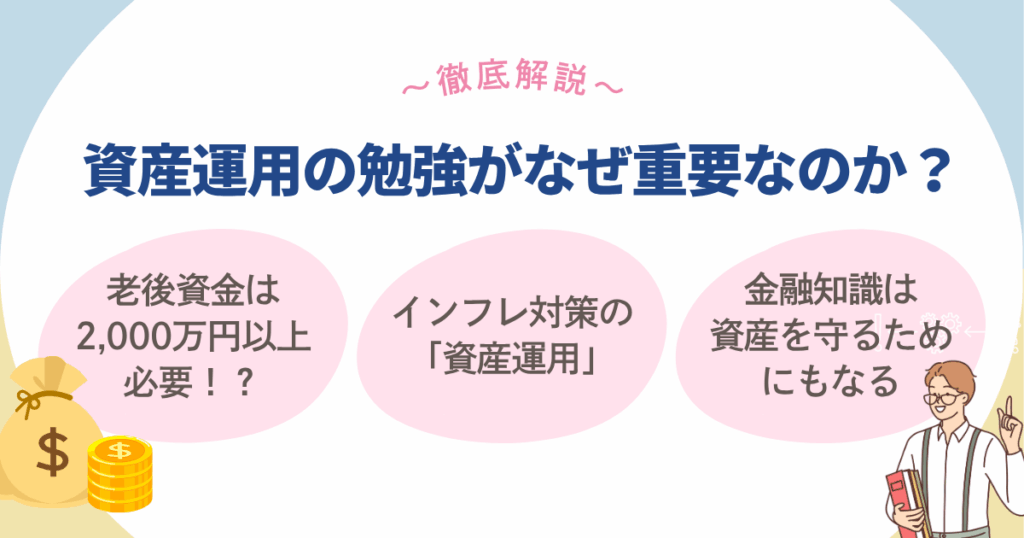

資産運用の勉強がなぜ重要なのか?老後資金・インフレ・詐欺対策に関わる

資産運用の勉強は、単に投資の手法を学ぶためだけのものではない。

家計、老後資金、インフレ、金融トラブルへの備えを考えるうえでも、基本的な金融知識は役に立つ。

なぜ今、資産運用の勉強が重要なのかを見ていこう。

老後資金は世帯ごとに違う|2025年の家計調査では夫婦高齢者無職世帯の差額は月42,434円

老後資金については、「2,000万円問題」という言葉を聞いたことがある人も多いだろう。

金融庁の2019年の報告書では、夫65歳以上・妻60歳以上の高齢夫婦無職世帯のモデルケースにおいて、年金などの収入と支出の差である不足額が毎月約5万円発生する場合、20年で約1,300万円、30年で約2,000万円の取崩しが必要になると示されていた。

ただし、これは特定のモデルケースに基づく試算であり、すべての人に一律で2,000万円が必要という意味ではない。

総務省統計局の「家計調査報告 2025年平均結果の概要」では、65歳以上の夫婦のみの無職世帯について、実収入は254,395円、可処分所得は221,544円、消費支出は263,979円とされている。実収入と消費支出・非消費支出の計との差額は42,434円だ。

この差額が毎月続くと仮定すると、単純計算では20年で約1,018万円、30年で約1,528万円になる。

もちろん、実際の老後資金は、年金額、退職金、住居費、医療費、介護費、働く期間、家族構成によって大きく変わる。だからこそ、投資の勉強だけでなく、自分の家計と将来の支出を把握することが重要だ。

投資を早めに始めると、複利効果を活かせる期間を長く取りやすい。例えば、毎月1万円を年3%で運用できたと仮定すると、10年後と30年後の資産額は以下のように変わる。

| 積立期間 | 投資元本総額 | 将来の資産額 | 運用益 |

|---|---|---|---|

| 10年 | 120万円 | 約140万円 | 約20万円 |

| 30年 | 360万円 | 約583万円 | 約223万円 |

※ 年3%で毎月複利運用できたと仮定したシミュレーションです。実際の運用成果を保証するものではありません。

30年運用した場合は、10年運用した場合よりも投資元本が大きくなるだけでなく、利益が利益を生む期間も長くなる。

若いうちから投資の知識を身につけておけば、少額からでも将来に向けた資産形成を始めやすくなる。

証券アナリスト 平行秀複利効果は「時間を味方にする力」と言われるほど強力です。

早めにスタートすれば少額でも大きな成果につながりやすく、将来への安心感も生まれます。

習慣として継続できれば、経済的な自立にも一歩ずつ近づいていきます。

現金資産はインフレで実質価値が下がることがある

預金としてお金を持っているだけでは、物価上昇によって実質的な価値が目減りすることがある。

これは、物価が上がると同じ金額で買えるモノやサービスが少なくなるためだ。

総務省統計局の消費者物価指数では、2025年平均の総合指数は前年比3.2%上昇している。一方、日本銀行の統計では、普通預金の平均店頭表示金利は2026年2月時点で年0.239%だった。

物価上昇率が預金金利を上回る局面では、預金の額面は減らなくても、買えるものの量は減ってしまう。

だからこそ、資産運用を学ぶことは「お金を増やす」ためだけでなく、「お金の価値を守る」ためにも重要である。

お金を「増やす」だけでなく「守る」ためにも金融知識が必要

資産運用の知識は、大切なお金を守るためにも役立つ。

投資に関する知識がないと、リスクの高い商品や詐欺的な勧誘を見抜きにくくなるためだ。

金融庁は、未公開株やファンドなどの勧誘で、以下のような言葉を使うものには注意するよう呼びかけている。

- 「必ず儲かります」

- 「元本も保証します」

- 「あとで高く買い取ります」

- 「金融庁の者ですが」と公的機関を名乗る

金融商品には、原則としてリスクとリターンがある。「元本保証で高利回り」「絶対に損しない」といった話には慎重になるべきだ。

資産運用の基礎を学んでおけば、怪しい投資話に距離を置き、公式な相談窓口や登録業者の確認に進みやすくなる。

投資の勉強は、資産を増やすためのスキルであると同時に、お金を守るための知識でもある。

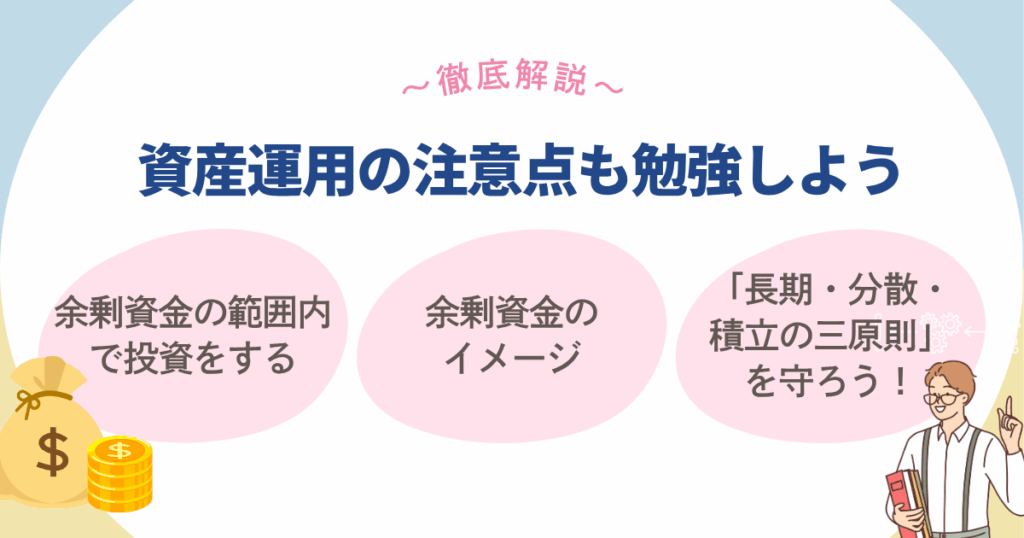

資産運用の注意点も勉強しよう|余裕資金・長期・分散が基本

投資の知識不足は、思わぬ損失につながることがある。

例えば、商品の仕組みを理解しないまま購入して想定以上の損失を出したり、相場の値動きに振り回されて冷静な判断ができなくなったりするケースがある。

投資を始める前に、以下の2つの注意点を押さえておこう。

過度なリスクを取るのはNG|余裕資金の範囲内で投資をしよう

投資は、生活に必要なお金とは別の余裕資金で行うことが基本だ。

生活費や緊急時の備えを投資に回してしまうと、急な出費が発生したときに困る可能性がある。また、相場が下落しているタイミングで売却せざるを得なくなれば、損失を確定してしまうこともある。

以下のような順番で資金を整理してから投資を始めよう。

- まずは数ヶ月分の生活費を預貯金として確保する

- 近い将来に使うお金は投資に回さない

- 余裕資金の範囲内で少額から始める

- 積立額を増やす場合も、家計に無理がないか確認する

「投資で一発当てる」ことを前提にすると、生活資金までリスクにさらす可能性がある。

投資はあくまで、将来に向けて資産形成を続ける手段だ。生活を守れる範囲で取り組もう。

「長期・分散・積立」を意識しよう|損失を防ぐ仕組みではない点も理解する

投資を続けるうえでは、感情的な判断を避けることが重要だ。

株価が上がると強気になり、下がると不安になって売却したくなる人は多い。こうした感情に流されると、高値で買い、安値で売る行動につながりやすい。

初心者が意識したいのは、「長期・分散・積立」の考え方である。

- 長期:短期の値動きだけで判断せず、時間をかけて運用する

- 分散:特定の銘柄・国・資産だけに集中しない

- 積立:一定額を継続して投資し、購入タイミングを分散する

この考え方は、価格変動の影響を抑えながら投資を続けやすくする方法である。

ただし、長期・分散・積立を行っても、損失が出ないわけではない。投資先の市場が大きく下落すれば、資産額も一時的に減る可能性がある。

大切なのは、下落時にも続けられる金額で投資すること、そして自分のリスク許容度に合った商品を選ぶことだ。

証券アナリスト 平行秀感情に左右されずに投資を続けるには、ルールを守る仕組みが必要です。「長期・分散・積立」は、初心者でも続けやすく、将来的な資産形成を安定させるための基本戦略といえます。

投資の勉強方法は5つ|独学が難しいならセミナーやスクールも比較しよう

投資の勉強方法は、主に「本や雑誌」「インターネット検索」「YouTube動画」「無料セミナー」「お金のスクール」の5つだ。

初心者は、まず本や公式サイトで基礎を押さえ、その後に動画やセミナーで理解を深めると学びやすい。

投資を学ぶ目的は、利益を狙うことだけではない。老後資金の準備、インフレ対策、詐欺的な投資勧誘から身を守るためにも、金融知識は役立つ。

ただし、投資は元本保証ではない。過度なリスクを避け、余裕資金の範囲内で、長期・分散・積立を意識しながら取り組むことが大切だ。

「自力での情報収集が難しい」「学んでいる内容が正しいか不安」と感じる人は、無料セミナーやお金のスクールを比較してみるのも一つの方法である。

いずれの場合も、その場で契約を急がず、料金・サービス内容・勧誘の有無・学べる範囲を確認したうえで、自分に合う勉強方法を選ぼう。

証券アナリスト 平行秀正しい知識があれば、投資は誰にとっても実現可能な選択肢になります。焦らず、自分に合った方法で学び始めることで、将来の資産形成に対する不安を少しずつ解消できるようになります。

まずは小さな一歩から踏み出してみましょう。

出典

SMBC日興証券株式会社「『投資の始め方』に関する意識調査」(公開日:2019年1月25日)

金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(公表日:2019年6月3日)

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

総務省統計局「2020年基準 消費者物価指数 全国 2025年(令和7年)12月分及び2025年(令和7年)平均」(公表日:2026年1月23日)

日本銀行「預金種類別店頭表示金利の平均年利率等(月次)」

金融庁「詐欺的な投資勧誘等にご注意ください!」(更新日:2025年4月17日)

新星出版社「改訂版 マンガでわかる投資信託入門」(発売日:2023年11月30日)

SBI証券「SBI証券のサービスがまるわかり!」

マネきゃん「資産運用のはじめの一歩」

ABCash「お金のトレーニング」

ファイナンシャルアカデミー「公式サイト」