- 老後資金の相談をしたいが、誰に相談すべきかわからない

- 銀行・証券会社・保険会社・FP・IFAの違いを比較したい

- 老後資金の目安や相談前に確認すべきことを知りたい

老後資金の相談先は、相談したい内容によって変わる。

家計、年金、保険、相続まで含めて全体を整理したいならFP、具体的な資産運用まで相談したいなら証券会社やIFA、保障を中心に考えたいなら保険会社・保険代理店、預貯金や退職金の管理を中心に相談したいなら銀行が候補になる。

ただし、どの相談先にも得意分野と注意点がある。知名度や相談料の安さだけで決めるのではなく、相談できる範囲、提案商品の幅、報酬や手数料、長期的なサポート体制を確認することが重要だ。

本記事では、老後資金の相談をプロに依頼するメリット、相談先の選び方、代表的な相談先5つの特徴をわかりやすく解説する。

老後資金の相談先を探すべき理由|必要額と取り崩し方は人によって違う

老後資金の準備に、万人に共通する正解はない。

必要な金額は、年金額、退職金、住宅ローンの有無、家族構成、健康状態、住む地域、希望する生活水準によって変わるためだ。

さらに、老後資金は「いくら貯めるか」だけでなく、「いつ、どのように取り崩すか」も考える必要がある。預貯金だけで管理するのか、投資を一部活用するのか、医療費や介護費にどう備えるのかによって、取るべき対策は変わる。

専門家に相談すれば、現在の家計や資産状況をもとに、老後の収入・支出・資産の取り崩し方を可視化しやすくなる。自己判断だけでは見落としやすいリスクも整理できるため、不安を具体的な行動に変えやすい。

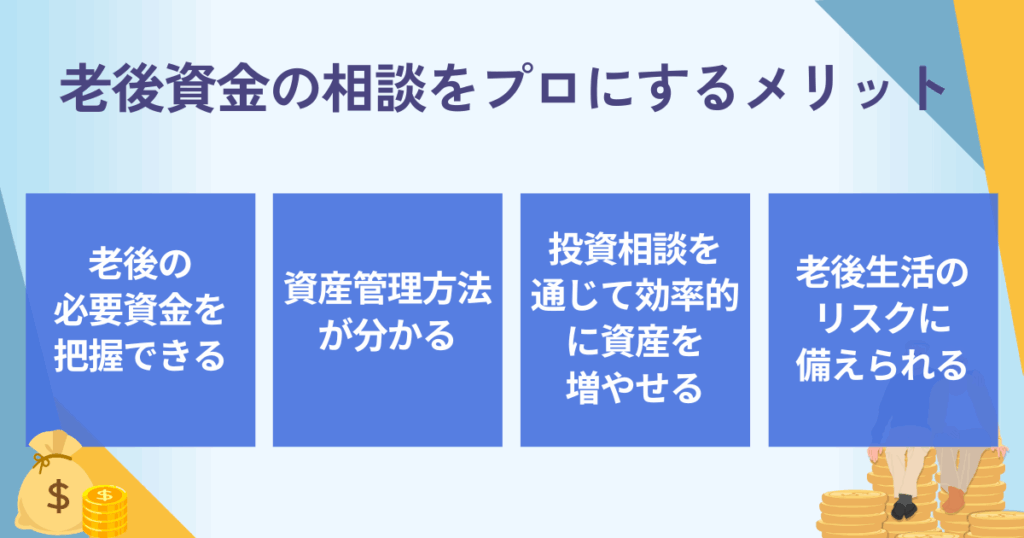

老後資金の相談をプロにする3つのメリット

老後資金の相談をプロにするメリットは、必要額の目安を把握しやすくなること、自分に合う資産管理の方法を検討できること、医療・介護・インフレなどのリスクに備えやすくなることだ。

2025年家計調査を参考に老後資金の目安を把握しやすくなる

老後資金の必要額は一律ではない。平均値は参考になるが、自分の生活費や年金見込みに置き換えて考える必要がある。

総務省統計局の家計調査報告〔家計収支編〕2025年平均結果によると、65歳以上の無職世帯の家計収支は次のとおりである。

| 項目 | 65歳以上の夫婦のみ無職世帯 | 65歳以上の単身無職世帯 |

|---|---|---|

| 実収入 | 254,395円 | 131,456円 |

| 可処分所得 | 221,544円 | 118,465円 |

| 消費支出 | 263,979円 | 148,445円 |

| 非消費支出 | 32,850円 | 12,990円 |

| 差額分 | 42,434円の不足 | 29,980円の不足 |

夫婦のみ無職世帯の差額分42,434円を単純計算すると、年間で約50.9万円、20年で約1,018万円、30年で約1,527万円になる。

単身無職世帯でも差額分は29,980円あり、年間では約36.0万円となる。平均値だけでも、老後資金は「年金で足りるか」ではなく、「自分の生活費と年金見込みを照らし合わせて考える」必要があることがわかる。

ただし、これはあくまで平均であり、住宅費、旅行・趣味、車の有無、医療・介護の状況によって必要額は大きく変わる。

証券アナリスト 平行秀

証券アナリスト 平行秀具体的な生活スタイルに基づいて計画を立てることが重要です。

住宅や余暇、医療などのニーズを明確にし、将来の支出やリスクを可視化することで、現実的で納得感のある資産設計が可能になります。

ファイナンシャルプランナーやIFAに相談すれば、年金見込み、退職金、現在の資産、毎月の生活費をもとに、より自分に近いシミュレーションを作成しやすくなる。

自分に合う資産管理の方法がわかる

老後資金の管理方法は、資産額や年齢、収入源、リスク許容度によって変わる。

預貯金を中心に安全性を重視する人もいれば、インフレによる資産価値の目減りを考え、投資信託や債券、株式などを一部活用したい人もいる。

重要なのは、すべてのお金を同じ目的で管理しないことだ。生活費としてすぐ使うお金、数年以内に使う予定のあるお金、当面使う予定のないお金に分けると、投資に回してよい範囲を判断しやすくなる。

証券アナリスト 平行秀資産配分は年齢、資産総額、家族構成、そして将来の収支計画によって大きく変わります。生活費の必要額やリスク許容度を踏まえて、安定性と成長性のバランスを取った運用が重要です。定期的な見直しも忘れずに行いましょう。

専門家に相談すると、預貯金、債券、投資信託、株式、保険などの選択肢を比較しながら、自分に合う資産配分を検討できる。

資産寿命を意識した取り崩し方を検討できる

老後資金を預貯金だけで取り崩すと、生活費の不足や物価上昇によって資産が早く減る可能性がある。

一方で、投資には元本割れのリスクがあるため、老後資金のすべてを投資に回すのは避けるべきだ。

投資を検討する場合は、生活費や医療・介護費に必要な資金を安全性と流動性の高い形で確保したうえで、当面使わない資金を中心に行うことが大切である。

専門家に相談すれば、投資信託や債券、株式などの特徴や手数料を比較しながら、老後の取り崩しまで見据えた運用方針を検討できる。

特にIFAの場合、資産形成から退職後の取り崩しまで継続的に相談できる場合がある。ただし、取扱商品や報酬体系は事業者によって異なるため、相談前に確認しておく必要がある。

医療費・介護費・インフレなどのリスクに備えやすい

老後の生活では、日常の生活費だけでなく、医療費や介護費、住宅修繕費、物価上昇への備えも必要になる。

生命保険文化センターの2024年度調査によると、過去3年間に介護経験がある人の介護費用は、一時的な費用が平均47.2万円、月々の費用が平均9.0万円である。介護期間も平均55.0カ月、つまり4年7カ月となっている。

介護を行った場所別の月額費用は、在宅が平均5.3万円、施設が平均13.8万円である。施設利用の場合は、公的介護保険サービスの自己負担だけでなく、居住費、食費、日常生活費などが別途かかる場合もある。

また、公的介護保険サービスを利用する場合でも、所得に応じて1割、2割、3割の自己負担がある。

証券アナリスト 平行秀老後に備えるには、単に資産を蓄えるだけでなく、「使い方の戦略」が欠かせません。貯蓄と運用のバランスを取りながら、予測不能な支出に柔軟に対応できる体制を整えることが重要です。

専門家に相談すれば、医療保険や介護保険の必要性、生活防衛資金の確保、インフレに備えた資産配分などを総合的に整理しやすくなる。

老後資金の相談先はどう選ぶ?5つの確認ポイント

老後資金の相談先を選ぶ際は、知名度や近さだけで決めるのではなく、相談したい内容に合っているかを確認することが重要だ。

相談先を選ぶ前に、まず次の3点を整理しておこう。

- 相談したい範囲:家計、年金、保険、投資、相続など

- 商品購入まで相談したいか:アドバイスだけか、具体的な商品提案も必要か

- 継続サポートが必要か:一度だけの相談か、定期的な見直しまで依頼したいか

そのうえで、相談先の専門性、提案範囲、報酬体系、担当者との相性を比較すると、自分に合う相談先を選びやすくなる。

初心者でも相談しやすいか

老後資金や資産運用の相談では、専門用語が多くなりやすい。

初心者の場合は、金融商品の説明だけでなく、家計や年金、退職後の生活設計から丁寧に整理してくれる相談先を選ぶことが大切だ。

また、対面相談だけでなくオンライン相談に対応しているか、相談前に必要資料を案内してくれるか、質問しやすい雰囲気かも確認しておきたい。

相談先の専門性や経歴は十分か

老後資金の相談では、年金、退職金、税金、保険、投資、介護費用など幅広い知識が求められる。

担当者の資格、実務経験、得意分野、これまでの相談実績を確認しておくと安心だ。

FPに相談する場合は、CFP®、AFP、FP技能士などの資格が判断材料になる。資産運用まで具体的に相談する場合は、金融商品仲介業者としての登録状況や、所属している金融商品取引業者も確認しておきたい。

税務や法律の個別判断が必要な場合は、税理士や弁護士など他の専門家と連携できるかも確認しよう。

提案の選択肢の幅は広いか

相談先によって、提案できる商品やサービスの範囲は異なる。

銀行では預金、投資信託、保険、個人向け国債などが中心になりやすく、証券会社では株式、債券、投資信託などの運用商品が中心になりやすい。保険会社や保険代理店では、個人年金保険、終身保険、医療保険、介護保険などが主な相談対象となる。

NISAは金融商品そのものではなく、投資で得た利益が非課税になる制度である。相談時は、NISA口座でどの商品を購入するのか、商品ごとのリスクや手数料も確認しよう。

証券アナリスト 平行秀資産運用は「選択肢の幅」が安心と成果を左右します。

商品に偏りがあると、本来の目的に適さない提案を受けるリスクも。

多様な視点から比較検討できる環境が、最適な投資判断を導きます。

幅広く比較したい場合は、複数の金融機関の商品を扱うIFAや、商品販売に偏らず家計全体を整理する独立系FPも選択肢になる。

報酬体系や利益相反を説明してくれるか

老後資金の相談では、相談料、販売手数料、信託報酬、保険関係費用など、どのような費用が発生するのかを確認する必要がある。

無料相談の場合でも、商品販売による手数料で収益を得ているケースがある。その仕組み自体が悪いわけではないが、提案が特定の商品に偏っていないかを見極めることが重要だ。

信頼できる相談先は、費用や報酬の仕組み、提案できる商品の範囲、提案できない領域も説明してくれる。

長期的なサポートが受けられるか

老後資金の計画は、一度作れば終わりではない。

退職、年金受給開始、相続、住宅の住み替え、介護、配偶者の死亡など、ライフイベントによって必要な見直しは変わる。

証券アナリスト 平行秀運用環境は時間とともに変化するため、家計や生活の変化にあわせて資産の配分や目標を見直すことが、老後資金を守る鍵となります。

また、継続的な伴走と将来のライフイベントに備えた柔軟な対応力も安心につながります。

担当者が変わった場合の引き継ぎ体制、定期面談の有無、ポートフォリオの見直し頻度、相談できる範囲を事前に確認しておくとよい。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

老後資金の相談先5つを比較|銀行・証券会社・保険会社・FP・IFA

老後資金の相談先として代表的なのは、銀行、証券会社、保険代理店・保険会社、FP、IFAの5つだ。

それぞれの特徴を、まず一覧で確認しておこう。

| 相談先 | 主な相談内容 | 向いている人 | 確認したい点 |

|---|---|---|---|

| 銀行 | 預金、退職金、投資信託、保険、個人向け国債など | 安全性を重視したい人 | 取扱商品、預金保護の範囲、投資商品の手数料 |

| 証券会社 | 株式、債券、投資信託、NISA制度を使った運用など | 具体的な運用商品を相談したい人 | 元本割れリスク、手数料、担当者の提案方針 |

| 保険代理店 ・保険会社 | 個人年金保険、医療保険、介護保険、終身保険など | 保障と老後資金を一緒に考えたい人 | 途中解約時の元本割れ、保険料、資金拘束 |

| FP | 家計、年金、保険、住宅ローン、相続の一般的な整理など | 老後の生活設計を幅広く相談したい人 | 相談料、資格、得意分野、商品提案の可否 |

| IFA | 資産運用、金融商品の仲介、ポートフォリオ見直しなど | 長期的に資産運用を相談したい人 | 登録状況、所属金融機関、報酬体系、取扱商品 |

ここからは、それぞれのメリット・注意点・向いている人を詳しく見ていこう。

銀行

銀行では、預貯金、退職金の管理、投資信託、保険、個人向け国債などについて相談できる。

普段利用している金融機関で相談しやすく、預金口座や住宅ローンなども含めて資金管理を考えやすい点が特徴だ。

メリット

- 身近な窓口で相談しやすい

- 預金や退職金の管理を中心に相談できる

- 口座、ローン、決済など家計に関わる情報を整理しやすい

注意点

- 提案はその銀行が取り扱う商品に限られやすい

- 投資信託や保険には元本割れリスクや手数料がある

- 決済用預金は全額保護されるが、定期預金や利息の付く普通預金等は1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護される

おすすめな人

- 預貯金や退職金を中心に安全性を重視したい人

- まずは身近な金融機関で相談したい人

証券会社

証券会社では、株式、債券、投資信託、NISA制度を使った運用など、投資商品を中心に相談できる。

資産を増やすことを目的に、具体的な運用商品やマーケット情報を知りたい人に向いている。

メリット

- 株式、債券、投資信託など幅広い運用商品を相談できる

- マーケット情報や投資商品の比較情報を得やすい

- NISA制度を使った資産形成も相談しやすい

注意点

- 多くの商品に元本保証はない

- 売買手数料や信託報酬などのコストを確認する必要がある

- 担当者の提案方針やフォロー体制に差がある

おすすめな人

- 投資を活用して老後資金を準備したい人

- 具体的な金融商品や市場情報をもとに相談したい人

保険代理店・保険会社

保険代理店・保険会社では、個人年金保険、終身保険、医療保険、介護保険など、保障と老後資金を組み合わせた相談ができる。

万が一の保障を確保しながら、老後の資金準備も考えたい人に向いている。

メリット

- 医療・介護・死亡保障と老後資金を一緒に考えられる

- 個人年金保険など、計画的な積立に向く商品を相談できる

- 保険の重複や保障不足を見直しやすい

注意点

- 途中解約すると元本割れする場合がある

- 長期間、資金が拘束される商品もある

- 外貨建て保険や変額保険など、商品によっては為替リスクや運用リスクがある

- 保障が不要な場合、保険料負担が重くなることがある

おすすめな人

- 老後資金だけでなく医療・介護リスクにも備えたい人

- 保障と貯蓄性を組み合わせて考えたい人

FP

FPは、家計、年金、保険、住宅ローン、教育資金、老後資金、相続の一般的な整理など、ライフプラン全体を相談しやすい専門家である。

特定の商品を買う前に、まず家計全体や老後の資金計画を整理したい人に向いている。

メリット

- 老後資金だけでなく家計全体を整理できる

- 年金、保険、住宅ローン、相続などを横断的に相談しやすい

- 商品ありきではなく、生活設計から考えやすい

証券アナリスト 平行秀老後資金の相談では、退職金の使い道や年金の受け取り方、介護・医療費の備え方など、多角的な視点が必要です。FPはこうした複雑な要素を整理し、将来の不安を減らす具体策を一緒に設計していきます。

注意点

- 相談料が発生する場合がある

- 資格や実務経験によって提案の質に差が出ることがある

- FP資格だけで、個別商品の仲介や税務・法律の代理ができるわけではない

- 商品提案まで受けたい場合は、金融商品仲介業者などの登録状況も確認する必要がある

おすすめな人

- 老後資金だけでなく、家計全体を整理したい人

- 商品購入の前に、必要額や優先順位を確認したい人

IFA

IFAは、一般にIndependent Financial Advisorの略称で、独立系ファイナンシャルアドバイザーを指す。

金融商品を仲介する場合は、金融商品仲介業者として登録を受け、金融商品取引業者や登録金融機関から委託を受けて、有価証券の売買の媒介などを行う形になる。

メリット

- 資産運用に関する相談を継続的に行いやすい

- 資産形成から取り崩しまで長期的に相談できる場合がある

- 所属先によっては、複数の金融機関の商品を比較できる場合がある

証券アナリスト 平行秀IFAは、資産形成から取り崩しまでの長期戦略を立てるパートナーとして有力な選択肢です。

商品ありきではなく、目的に沿った提案を受けられるか、定期的な見直しに対応しているかを確認しましょう。

注意点

- 取扱商品は所属する金融商品取引業者や登録金融機関によって異なる

- 相談料、販売手数料、運用関連コストなどを確認する必要がある

- IFAの実績、専門分野、フォロー体制には差がある

- 登録状況や所属先は、金融庁の事業者一覧などで確認できる

おすすめな人

- 長期的に資産運用を相談したい人

- 退職前後の資産形成と取り崩しを継続的に見直したい人

資産運用を含めて相談したいならIFAも有力な選択肢

老後資金の相談先には、銀行、証券会社、保険会社、FP、IFAなどがある。

その中でも、資産運用を含めて長期的に相談したい人にとって、IFAは有力な選択肢の一つになる。

ただし、IFAがすべての人に最適とは限らない。取扱商品、報酬体系、担当者の経験、フォロー体制を確認したうえで、自分に合うかを判断することが大切だ。

IFAが老後資金の相談先として検討しやすいケース

老後資金の相談先は、以下のような観点で選ぶことが重要だ。

- 長期的な資産運用の相談ができるか

- 資産形成と取り崩しを一体で考えられるか

- 提案できる商品の範囲や報酬体系が明確か

- 担当者との相性や継続サポートに納得できるか

IFAは、資産運用の相談やポートフォリオの見直しを継続的に行える場合があるため、退職前後の資産形成や老後資金の取り崩しを相談したい人に向いている。

特に、まとまった退職金をどう管理するか、現役時代に積み立てた資産をどの順番で取り崩すか、リスク資産と安全資産の比率をどう調整するかといった相談では、長期的に伴走してくれる担当者の存在が役立つ。

IFA以外の相談先で確認したい点

銀行や証券会社、保険会社でも老後資金の相談は可能だが、相談前に次の点を確認しておきたい。

提案できる商品が限られていないか

金融機関によって取り扱う商品は異なる。相談先の取扱商品だけで判断すると、ほかに適した選択肢を見落とす可能性がある。

担当者変更時のフォロー体制があるか

長期的な資産管理では、担当者が変わった場合の引き継ぎ体制も重要だ。担当者変更があっても、相談内容や運用方針が継続して管理されるか確認しておこう。

手数料やコストを説明してくれるか

投資信託や保険商品には、購入時手数料、信託報酬、保険関係費用などがかかる場合がある。商品内容だけでなく、コストが長期的な運用成果に与える影響も確認したい。

このような点も踏まえ、相談先はIFAも含めて比較しながら選ぶとよいだろう。

IFAでは担当者を比較しながら相談できる場合がある

金融機関や相談サービスによっては、自分で担当者を選びにくい場合がある。一方、IFAサービスによっては、自分の相談内容や資産状況に合う担当者を比較しながら選べる場合がある。

- 自分の投資スタイルや価値観に合った担当者を探しやすい

- 担当者の経歴や得意分野を確認しながら相談できる

- 長期的な信頼関係を築きながら資産運用を進めやすい

老後資金の相談では、商品そのものだけでなく、担当者との相性や説明のわかりやすさも重要である。複数の相談先を比較し、自分が納得できる相手を選ぶことが大切だ。

自分に合った相談先を選び、老後資金の不安を具体的な計画に変えよう

老後資金の相談先は、相談したい内容によって選び方が変わる。

預貯金や退職金の管理を中心に相談したいなら銀行、具体的な投資商品を相談したいなら証券会社、保障も含めて備えたいなら保険代理店・保険会社、家計や年金を総合的に整理したいならFP、資産運用を長期的に相談したいならIFAが候補になる。

特に老後資金は、必要額を見積もるだけでなく、資産をどう守り、どう増やし、どう取り崩すかまで考える必要がある。

相談先を選ぶ際は、専門性、提案できる範囲、手数料、報酬体系、長期サポートの有無を確認しよう。

自分に合った専門家を見つけることで、老後資金への不安を具体的な計画に変えやすくなる。

証券アナリスト 平行秀資産運用は「何を選ぶか」だけでなく、「誰と進めるか」が将来を大きく左右します。信頼できる専門家との継続的な対話が、安心感と納得感のある老後資金の形成につながります。

老後資金の相談に関するQ&A

出典

総務省統計局「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」

公益財団法人 生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

厚生労働省「介護保険制度の概要」

金融庁「資産形成の基本:NISA特設ウェブサイト」

金融庁「NISAを知る:NISA特設ウェブサイト」

国民年金基金連合会「iDeCo(イデコ)の加入資格・掛金・受取方法等」

日本FP協会「FPの資格と検定の種類」

日本証券業協会「金融商品仲介業者」

金融庁「免許・許可・登録等を受けている事業者一覧」

金融庁「預金保険制度」

厚生労働省「高年齢者の雇用」

日本年金機構「大切なお知らせ、『ねんきん定期便』をお届けしています」(更新日:2026年4月1日)

日本年金機構「『ねんきんネット』による年金見込額試算」(更新日:2025年1月7日)