- 運用資産を引き出すタイミングが知りたい

- 資産運用の出口戦略を立てたい

- 運用資産を引き出す時の注意点が知りたい

資産運用において、どのように資産を引き出すかは、運用成果を大きく左右する重要な要素である。

資金の引き出しがリスク回避につながるとともに、目標達成にも大きく影響するからである。

本記事では、資産引き出し戦略について整理したうえで、これを実践する方法を解説する。

リタイア後の収入源としての資金引き出しに興味ある方や、計画的に資産を活用したい方は、ぜひ参考にして欲しい。

証券アナリスト

監修者: 平 行秀

新卒で野村證券に入社し、富裕層1,000人以上の資産運用コンサルを担当する。 その後、2019年にアドバイザーナビ株式会社を創業し、代表取締役へ。 投資家とアドバイザーをつなぐマッチングプラットフォームを運営している。

公益社団法人 日本証券アナリスト協会 認定アナリスト(CMA)。

なぜ資産運用では引き出し方が重要なのか

資産運用において資金引き出しを戦略的に行うことは、投資成功のための重要なポイントとなる。

ここでは、資産運用の出口戦略の基本的な概念とその重要性について解説する。

資産運用における資金の引き出し

本記事において解説する「資産運用における資金引き出し」は、運用している資産の売却および現金化全般を指す。

具体的には、以下を含む。

- 生活資金、リタイアメント、緊急資金等の資金ニーズに対応するため

- ポートフォリオ・リバランスの一環として

- より有望な投資機会への乗り換え

- 損失の最小化を図る損切りのため

- 税制変更や納税準備等、税金対策として

投資では「出口戦略」という言葉が使われることもあるが、記事ではこの言葉を使わず「資金引き出し」に統一する。

出口戦略とは一般的に、投資対象から撤退するための計画を言うが、本記事は運用からの撤退だけでなく、リバランスなどの資金の一部引き出しも含むからだ。

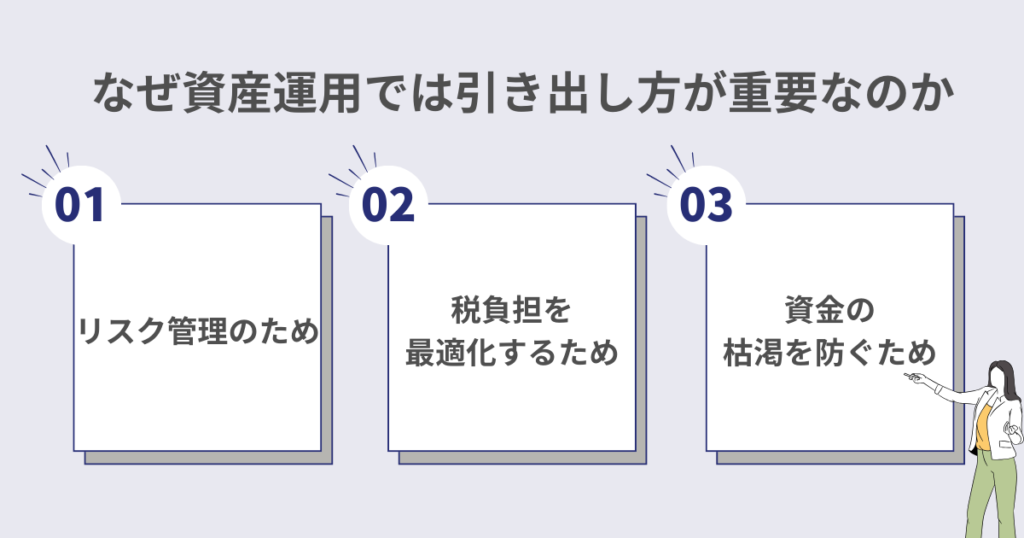

資産運用で「資金の引き出し方」が重要な理由

資産運用の成功には、資金をいかに効果的に引き出すかが大きな影響を与える。

以下に、その理由を4つの観点から整理する。

資金の枯渇を防ぐため

資産運用で得た資金を生活費等に充てる場合、無計画な引き出しは資金の早期枯渇につながるリスクがある。

事前に資金ニーズを予測し、計画的な引き出しを行うことで、生活水準を維持しながら資金の枯渇を防ぐことができる。

税負担を最適化するため

資金の引き出し方によって、税金の額は大きく変動する。

売却の回数や、引き出し口座の選択、売却タイミングを戦略的に設定することで、税負担を最小限に抑えることが可能となる。

リスク管理のため

資産運用では、市場の変動によってポートフォリオのリスク量が当初の想定から乖離することがある。

リスク量が許容範囲を超えた場合、適切なタイミングで資産を売却し、ポートフォリオのリスク量を適正な範囲内に維持することが重要だ。

これにより、長期的かつ安定的な運用を続けることが可能になる。

過大な損失を回避するため

市場が低迷している時期に大量の資金を引き出すと、損失を確定させることになり、将来的な回復の機会を逃すことにもつながる。市

場変動時の対応は、事前にルールを定めるなどして、冷静かつ計画的に行うことが重要だ。

パニック売りを避け、長期的な視点に立った資金の引き出しが求められる。

資産運用における資金引き出し戦略の種類

資産運用における資金引き出し戦略には、以下のようなものがある。

個人の状況やライフステージに合わせて、組み合わせて実践すると良い。

定期的引き出し戦略

定期的引き出し戦略は、一定期間ごとに決まった金額または割合の資金を引き出す方法だ。

有名なのは、1990年代に提唱された「4%ルール」である。

これは、退職後の取り崩し率を初年度4%とし、その後はインフレ調整しながら同額を取り崩すことで、30年間は資金が枯渇しないとするものだ。

予算管理がしやすく、長期的な運用目標達成に適している一方で、市場変動に対応しにくいというデメリットがある。

目的別資金管理(バケット戦略)

資産を目的別でグループ(バケット)に分け、それぞれから計画的に引き出す方法である。

たとえば資金を「短期・中期・長期」に分けて管理し、短期バケットから引き出していく方法がある。

資金の使途や必要なタイミングにまとまった資金を引き出す場合は、判断が容易になるメリットがある。

市場環境に応じた引き出し戦略(ダイナミック・スペンディング戦略)

市場動向に応じ、引き出し額を調整する方法である。

たとえば、株式市場が好調なときは引き出し額を増やし、不調なときは引き出し額を減らすなど、柔軟に調整していくものだ。

資産の枯渇リスクを減らせるが。予算管理が難しくなるというデメリットがある。

ルール・ベース戦略

事前に決めたルールに基づき、機械的に引き出す方法だ。

たとえば、「株式の割合が60%を超えたら引き出す」などのルールを設定し、それに従って売買を行う。

感情に左右されずに運用できるメリットがある一方、ルール設定が難しいというデ

効果的な資産引き出し戦略の立て方

投資家は、個人の状況に合わせて引き出し戦略を組み合わせて最適化する必要がある。

ここでは、運用目標、年齢およびライフステージ、余剰資金額と運用期間を考慮した場合の戦略最適化について解説する。

年齢とライフステージに合わせる

年齢やライフステージによって、資金ニーズは大きく変化する。

これに応じて、引き出し戦略も変えていく必要がある。

40代くらいまでは、住居購入や教育資金の準備など、ライフイベントに伴う大きな支出の多さが特徴だ。

そのため、まとまった額の引き出しに対応できる戦略を考えるべきである。

この場合、有効なのは「バケット戦略」だろう。資金を短期、中期、長期の目的別に分け、短期バケットを住宅や教育資金などの予定された支出に充て、長期バケットではリスク資産への投資にチャレンジするなどすれば、時間軸の異なる運用目標に柔軟に対応できる。

一方、収入が減少するリタイア世代は、日常生活費を賄うための定期的な収入の確保や、突然の医療費負担などの計画外の支出に備える必要がある。

定期引き出し戦略を用いて、安定的な資金を確保するのが一般的だが、加えて、現金や流動性の高い投資商品を一定程度保有しておくことも重要だ。

これにより、不測の事態にも速やかに対応できる。

リスク許容度に合わせる

個人のリスク許容度は、資産引き出し戦略の選択において重要な要素となる。

リスク許容度とは、投資における損失の可能性をどの程度受け入れられるかを示すものだ。

リスク許容度が低い投資家は、安定性を重視し、資産価値の大きな変動を望まない傾向にある。

この場合、定期的引き出し戦略やバケット戦略を中心に、安定的な収入の確保を目指すことが適している。

一方、リスク許容度が高い投資家は、より高いリターンを狙うために、株式などのリスク資産への投資割合を増やすことが多い。

この場合、ダイナミック・スペンディング戦略を一部取り入れることで、市場環境に応じて引き出し額を調整し、運用効率を高めることが可能となる。

運用期間と余剰資金額に合わせる

引き出し戦略は、運用期間と余剰資金額に応じて調整することも可能である。

運用期間が短い場合、市場の変動による影響を受けやすいため、安全性重視の運用が求められる。

この場合、定期的引き出し戦略を採用し、引き出し額を抑えることが賢明だろう。

一方、運用期間が長い場合は、時間の経過とともに市場の変動を平準化できるため、より積極的な運用が可能となる。

この場合は、定期的なリバランスにより、ポートフォリオの安定性を維持することが重要だ。

余剰資金額が多い場合は、より柔軟な引き出し戦略を採用できる。

たとえば、ルール・ベース戦略を活用し、市場環境に応じて機動的に資産の売却を行うことで、効率的な資金の引き出しが可能だ。

一方、余剰資金額が少ない場合は、引き出し額に制限が生じるため、支出の優先順位を適切に設定することが重要だ。

必要不可欠な支出を確保したうえで、残りの資金を効率的に運用することが求められる。

資産運用で資産を引き出す際のポイント

ここでは、運用資産を引き出す際に注意すべきポイントを、3つに絞って解説する。

資金引き出しタイミングの見極め

資産の売却タイミングは、運用成果に大きな影響を与える。損失が拡大する前に売却することは重要だが、売却タイミングを誤ると、本来得られたはずの利益を逃してしまう。

定期引き出しや、目的別資金管理を行っている場合は、決まった時期まで待って引き出すのが適切である。

一方で、市場環境により判断する場合は、引き出しルールの設定が必要だ。

市場変動に応じた引き出しルールには、以下のようなものがある。

- リバランスルール

- 資産配分が一定の範囲(例:±5%)を超えた場合、売買によって当初の配分に戻す

- ストップロス・オーダー

- あらかじめ設定した損失額(例:10%下落)に達した場合、自動的に売却する

- 利益確定ルール

- あらかじめ設定した利益率(例:20%上昇)に達した場合、一部または全部を売却する

税制および手数料について考慮する

資産売却には、税金や手数料が伴う。

そのため、これらを考慮して引き出しを計画し、実行することが大切である。

たとえば、投資家の所得の状況や売買頻度によっては、全体の税負担が重くなることがある。

そのため、売却回数を抑えたり、損益通算など制度を利用して、税負担を抑えるような売却計画の立案が重要になるのだ。

また、資産売却の際にかかる各種手数料も、運用効率に影響する。

売買手数料や信託報酬などの手数料体系を事前に確認し、効率悪化を防ぐような資産売却を心がけることが大切だ。

引き出し後は資産配分計画を見直す

資金の引き出しは、ポートフォリオ全体の資産配分に影響を与える。

そのため、引き出し後は運用目標とリスク許容度を見直し、適切な配分に戻す計画を立てることが必要だ。

たとえば、短期的な資金目標を達成し、今後は長期の資産形成に集中できる場合、リスク許容度を高く設定できるかもしれない。

その際は、新たな資産配分を設定し、その達成を目指すことになる。

一方、目標を変えずにリバランスをする場合も、この機会に新たな投資機会を探ることが重要だ。

市場環境の変化によって、保有資産の魅力が薄れている可能性もあるため、目標達成に適したより低コストの商品を探してみるべきである。

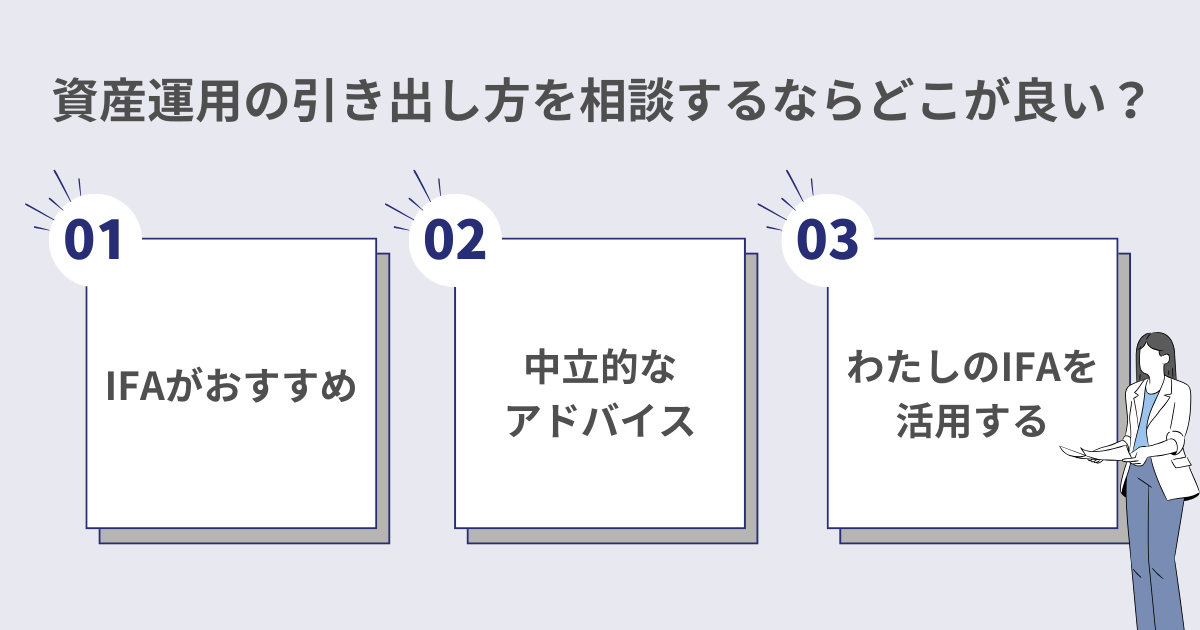

資産運用の引き出し方を相談するならどこが良い?

資産運用における資金の引き出しは、実は結構複雑である。「いつ」「どの資産を」「どのタイミングで」「いくら引き出すのか」と、考慮すべき点が多くある。

運用目標に合致した引き出しを行うためには、信頼できる第三者への相談が重要だ。

おすすめは独立系フィナンシャルアドバイザー「IFA」への相談である。

資金引き出し戦略を専門家と立案するメリット

IFAは、特定の金融機関に属さずに活動する、資産運用の専門家のことだ。

中立的立場で、顧客に最適な運用助言ができるという強みがあり、この点は資金の引き出しにおいても発揮される。

IFAには営業ノルマなどは課されない。そのため、不要な乗り換えや頻繁な売買が推奨されることはない。

また、IFAの経験は資産運用全般にわたるため、税制や手数料の観点からも最適な引き出し方法を提案してくれる。

投資家個人の状況を踏まえたアドバイスが受けられるのも大きなメリットだ。

長期的な視点に立ったアドバイス

IFAとの継続的な相談を通じて、長期的な視点から資産運用の方針を決められるのも大きな利点である。

IFAにとっては、短期的な売買で得られる利益より、顧客との長期的な関係を築くことの方が優先される。

そのため、投資家の人生設計に寄り添った提案を行ってくれるのだ。

良いIFAに出会い、良好な関係を維持できれば、投資家は資産運用の成功に一歩近づくことになる。

資産運用の専門家探しなら「資産運用ナビ」

したがってIFAを選ぶ際は、単に専門知識や実績だけでなく、長期的な関係を築ける相性の良さも確認すべきだ。

だからこそ、「資産運用ナビ」のようなマッチングサイトを使って欲しい。

「資産運用ナビ」は、信頼できるIFAを紹介するプラットフォームで、初回相談は何回でも可能である。

話をする中で相性を確認し、相性の良い専門家を探すことができる。

経歴や専門分野も確認できるので、比較検討も自分に合ったIFAを見つけやすい。

資産運用における資金引き出しの重要性とIFAの役割

本記事では、資産運用における資金の引き出し方について、その重要性と戦略の種類、さらには適用方法に至るまでを包括的に解説した。

運用資産の引き出しは、実は複雑で難しい。利益が出ているにせよ損失が出ているにせよ、感情が合理的な判断の邪魔をしてしまうことがあるためだ。

IFAのような中立的な相談役は、専門知識と経験を活かして、客観的な視点からベストな引き出し方を提案してくれる。

あなたが初心者投資家であれ熟練投資家であれ、優秀なIFAはあなたの資産運用における心強いパートナーとなる。

ぜひ「資産運用ナビ」にアクセスして、最良のパートナーを見つけていただきたい。

適切な資金引き出し戦略は、あなたの資産運用の成功に大きく寄与するはずだ。

資産運用の引き出しに関するQ&A