- ほったらかし投資で運用を始めたい

- ほったらかし投資に向いている方法を比較したい

- ほったらかし投資で失敗しないための注意点を知りたい

投資を始めたいものの、「毎日株価をチェックする時間がない」「細かい売買判断を続ける自信がない」と感じている方は多いでしょう。

そうした方に選択肢となるのが、積立設定や自動運用サービスを活用し、長期で資産形成を目指すほったらかし投資です。

ただし、ほったらかし投資は「何もしなくても必ず増える投資」ではありません。最初の商品選びや積立設定、年1回程度の見直しを行ったうえで、日々の値動きに振り回されずに続ける投資スタイルです。

本記事では、ほったらかし投資の基本、メリット・デメリット、具体的な運用方法、商品選びのポイント、始め方を初心者にもわかりやすく解説します。

ほったらかし投資とは?完全放置ではなく「仕組み化して続ける投資」

ほったらかし投資とは、投資対象や積立金額などを最初に決めた後、頻繁に売買せず、長期保有を前提に資産形成を目指す投資スタイルです。

代表的な方法は、投資信託の積立投資、ロボアドバイザー、ファンドラップ、iDeCoなどです。

「ほったらかし」といっても、完全に放置するわけではありません。次のように、日々の売買判断を減らしつつ、必要な確認は続けるのが基本です。

- 毎月の積立を自動設定する

- 分散された投資信託を長期保有する

- 年1回程度、資産配分や積立額を確認する

- 結婚・出産・転職・退職など、ライフイベント時に見直す

ほったらかし投資の目的は、相場を当てることではなく、投資を続けやすい仕組みを作ることです。

| 方法 | 特徴 | 向いている人 |

|---|---|---|

| 投資信託の積立 | 毎月決まった金額で自動買付できる | 低コストでシンプルに始めたい人 |

| ロボアドバイザー | 診断結果に応じて資産配分や運用を任せられる | 商品選びやリバランスを任せたい人 |

| ファンドラップ | 金融機関と相談しながら投資一任で運用する | まとまった資金の運用を相談したい人 |

| iDeCo | 老後資金づくりを目的に税制優遇を受けながら積み立てる | 60歳以降の資金を準備したい人 |

忙しい方や投資初心者にとって、最初に仕組みを作って継続しやすくすることは大きな助けになります。一方で、どの商品を選んでも元本割れのリスクはあるため、仕組み・コスト・使う時期を確認してから始めましょう。

ほったらかし投資のメリット|忙しくても長期投資を続けやすい

ほったらかし投資の主なメリットは、投資にかける時間や心理的な負担を抑えながら、長期的な資産形成を続けやすいことです。

日々の値動きに振り回されにくい

積立設定や自動運用の仕組みを使えば、毎日相場を見て売買判断をする必要が少なくなります。

投資初心者ほど、相場が下がったときに不安になって売却し、上がったときに慌てて買い戻すような行動を取りがちです。

ほったらかし投資は、短期の値動きに反応しすぎず、長期の方針に沿って投資を続けたい人に向いています。

忙しくても継続しやすい

個別株の銘柄分析や短期売買には、情報収集や売買判断の時間が必要です。

一方、投資信託の自動積立などを使えば、商品と金額を決めた後は、毎月の買付を自動化できます。

仕事・家事・育児などで忙しい方でも、投資を生活の中に組み込みやすい点は大きなメリットです。

長期・積立・分散投資を実践しやすい

ほったらかし投資は、長期・積立・分散投資と相性が良い方法です。

長期投資では、短期的な価格変動に振り回されにくくなり、複利の効果も期待できます。積立投資では、一定額を継続して買い付けることで、購入タイミングを分散できます。

また、株式・債券・国内・海外などに分散することで、1つの資産に集中するリスクを抑えやすくなります。

ただし、長期・積立・分散投資をしても、元本割れのリスクがなくなるわけではありません。価格が下がっても続けられる金額で始めることが大切です。

学ぶ範囲を絞りやすい

ほったらかし投資では、短期売買のテクニックや個別銘柄分析を深く学ばなくても、資産形成を始められます。

まずは、次のような基本を理解すれば十分です。

- 投資信託の仕組み

- 信託報酬などのコスト

- NISA・iDeCoなどの制度

- 自分のリスク許容度

学ぶ範囲を絞れるため、投資初心者でも取り組みやすいでしょう。

デメリットはある?ほったらかし投資が向いている人・向いていない人

ほったらかし投資は便利な方法ですが、誰にでも最適とは限りません。始める前に、デメリットと向き不向きを確認しておきましょう。

ほったらかし投資のデメリット

- 短期で大きく増やす方法ではない

長期でコツコツ資産形成を目指す方法のため、短期間で大きな利益を狙う投資には向きません。 - 元本割れのリスクがある

投資信託やETFなどは価格が変動します。相場下落時には評価額が大きく下がることがあります。 - 商品選びを誤ると長期成績に影響する

一度選んだ商品を長く保有するため、信託報酬が高い商品や分散が不十分な商品を選ぶと、運用成果に影響しやすくなります。 - 完全放置すると資産配分が崩れる

相場の変動によって、株式や債券の比率が当初の想定から大きく外れることがあります。

ほったらかし投資は、頻繁な売買をしない方法であって、何年も確認しない方法ではありません。

ほったらかし投資が向いている人

- 10年以上の長期目線で資産形成したい人

老後資金や将来の余裕資金づくりなど、長期で続けられる目的がある人に向いています。 - 投資にかける時間を抑えたい人

毎日相場をチェックするのではなく、積立設定や自動運用を使って効率的に続けたい人に合っています。 - 値動きに一喜一憂したくない人

短期的な上げ下げよりも、長期の計画を重視したい人に向いています。

ほったらかし投資が向いていない人

- 短期で大きな利益を狙いたい人

短期売買や投機的な取引を重視する人には、ほったらかし投資は物足りなく感じやすいでしょう。 - 相場分析や売買を楽しみたい人

個別銘柄の分析や短期売買そのものを楽しみたい人には、合わない場合があります。 - 近い将来に投資資金を使う予定がある人

数年以内に使う予定の資金を投資に回すと、必要なタイミングで値下がりしている可能性があります。

生活費や近い将来に使うお金は、投資に回さず預金などで確保しておくことが基本です。

ほったらかし投資に向いている運用方法|初心者は投資信託の積立が基本

ほったらかし投資の代表的な方法は、投資信託の積立、ファンドラップ、ロボアドバイザー、iDeCoです。

まず全体像を比較すると、次のようになります。

| 運用方法 | 手間の少なさ | コスト感 | 主な注意点 |

|---|---|---|---|

| 投資信託の積立 | 積立設定後は少ない | 低コスト商品を選びやすい | 商品選びは自分で行う |

| ファンドラップ | 運用を一任しやすい | 投資顧問報酬などがかかる | 投資信託より費用が高くなりやすい |

| ロボアドバイザー | 投資一任型なら少ない | 投資信託より高めの場合がある | サービスごとの手数料と運用方針を確認する |

| iDeCo | 積立設定後は少ない | 口座管理手数料がかかる | 原則60歳以降まで引き出せない |

少額からシンプルに始めたい方は、まずはNISA口座を使った低コストの投資信託積立を検討し、そのうえで必要に応じてロボアドバイザーやファンドラップ、iDeCoを比較するとよいでしょう。

投資信託の積立投資|低コストで始めやすい基本の選択肢

投資信託は、多くの投資家から集めた資金を、株式や債券など複数の資産に投資する金融商品です。

1本の投資信託で複数の銘柄や地域に分散できるため、個別株を自分で選ぶよりも手間を抑えやすい点が特徴です。

投資信託の積立投資では、毎月決まった金額を自動で買い付けます。購入タイミングを分散できるため、相場の高値・安値を細かく判断する必要がありません。

| メリット | 注意点 |

|---|---|

| 少額から始めやすい | 元本保証ではない |

| 自動積立で継続しやすい | 商品によって信託報酬が異なる |

| 分散投資しやすい | 市場全体が下落すると評価額も下がる |

| NISAを活用しやすい | 過去実績は将来の成果を保証しない |

NISA口座で運用すれば、通常は課税される売却益・配当・分配金が非課税になります。

2024年以降のNISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円、合計で年間360万円まで利用できます。非課税保有限度額は1,800万円で、そのうち成長投資枠は1,200万円までです。

ただし、NISAは利益を保証する制度ではありません。NISA口座で損失が出た場合、特定口座や一般口座の利益と損益通算することはできません。

また、上場株式やETFなどの配当を非課税で受け取るには、原則として「株式数比例配分方式」を選ぶ必要があります。口座開設時に証券会社の案内を確認しましょう。

運用のポイント

- まずは低コストのインデックス型投資信託を中心に比較する

- 信託報酬、純資産総額、投資対象、NISA対象かどうかを確認する

- 余裕資金の範囲で積立金額を設定する

- 年1回程度、資産配分や積立額を見直す

ファンドラップ|運用を一任できるがコスト確認が重要

ファンドラップは、金融機関と投資一任契約を結び、資産配分や運用を任せるサービスです。

利用時には、資産状況やリスク許容度に関するヒアリングを受け、運用方針やポートフォリオの提案を受けます。契約後は、金融機関が運用やリバランスを行います。

- 資産状況やリスク許容度を相談する

- 運用方針やポートフォリオの提案を受ける

- 内容に納得できたら投資一任契約を結ぶ

- 運用開始後はレポートや画面で状況を確認する

| メリット | 注意点 |

|---|---|

| 資産配分や運用を任せやすい | 投資顧問報酬などの費用がかかる |

| リスク許容度に合わせた提案を受けられる | 投資信託の運用管理費用も間接的に負担する |

| リバランスを任せられる | 細かな商品選定は自分で行いにくい |

ファンドラップは、運用を任せたい方には便利ですが、投資信託の積立よりコストが高くなりやすい点に注意が必要です。

契約前には、投資顧問報酬、投資信託の信託報酬、解約条件、最低投資額、NISA対応の有無を確認しましょう。

運用のポイント

- 自分の目標やリスク許容度を明確に伝える

- 複数の金融機関で手数料と運用方針を比較する

- 提案された資産配分の理由を確認する

- 定期レポートを確認し、目的とズレていないか見直す

ロボアドバイザー|投資一任型なら運用の手間を減らしやすい

ロボアドバイザーは、質問への回答をもとに、AIやアルゴリズム等を活用して資産配分を提案または運用するサービスです。

大きく分けると、次の2種類があります。

| 種類 | 内容 | 売買判断 |

|---|---|---|

| アドバイス型 | 資産配分や商品候補を提案する | 投資家自身が行う |

| 投資一任型 | 資産配分、買付、リバランスなどを任せる | サービス側が行う |

ほったらかし投資に近いのは、投資一任型のロボアドバイザーです。

一方で、ロボアドバイザーも元本保証ではありません。投資対象や手数料、NISA対応の有無、リバランスの方法はサービスによって異なります。

| メリット | 注意点 |

|---|---|

| 質問に答えるだけで運用方針を決めやすい | 低コスト投資信託より手数料が高い場合がある |

| 投資一任型なら買付やリバランスを任せられる | サービスごとに運用方針が異なる |

| 商品選びの負担を減らせる | 相場急変時も損失を避けられるとは限らない |

運用のポイント

- アドバイス型と投資一任型の違いを確認する

- 手数料、投資対象、NISA対応の有無を比較する

- 診断結果が自分のリスク許容度に合っているか確認する

- 短期の成績だけで頻繁に方針変更しない

iDeCo口座での積立投資|老後資金づくりに向いた制度

iDeCoは、老後資金づくりを準備するための私的年金制度です。毎月の掛金を自分で拠出し、運用商品を選んで運用します。

iDeCoの主なメリットは、税制優遇を受けながら老後資金を積み立てられることです。

- 掛金が全額所得控除の対象になる

- 運用益が非課税で再投資される

- 受け取るときは、公的年金等控除または退職所得控除の対象になる

- 月々5,000円から始められ、1,000円単位で掛金を設定できる

一方で、iDeCoは原則として60歳以降の受給年齢に到達するまで資産を引き出せません。教育費、住宅購入資金、近い将来に使うお金には向いていません。

また、掛金額は拠出限度額の範囲内で1年に1回変更できますが、届出が必要です。加入区分や勤務先の制度によって掛金上限も異なるため、事前に確認しましょう。

運用のポイント

- 老後資金として使うお金に限定する

- 掛金上限と手数料を確認する

- 金融機関ごとの商品ラインナップを比較する

- 無理なく続けられる掛金に設定する

その他のほったらかし投資手法は慎重に検討する

ほったらかし投資に近い方法として、ソーシャルレンディング、不動産投資型クラウドファンディング、システムトレードなどもあります。

ただし、これらは仕組みやリスクが複雑になりやすく、初心者が最初に選ぶ方法としては慎重に判断すべきです。

| 方法 | 概要 | 主な注意点 |

|---|---|---|

| ソーシャルレンディング | 事業者などに資金を貸し付け、利息や返済を待つ | 貸し倒れ、事業者リスク、流動性リスクがある |

| 不動産投資型クラウドファンディング | 不動産案件に少額から投資する | 途中換金しにくい場合があり、不動産市況の影響を受ける |

| システムトレード | ルールやプログラムに基づいて自動売買する | 相場環境が変わると想定以上の損失が出る可能性がある |

ほったらかし投資をこれから始める方は、まずは仕組みがわかりやすく、コストを比較しやすい投資信託の積立から検討するのが現実的です。

ほったらかし投資に使う商品を選ぶポイント

ほったらかし投資は、長期で保有する前提だからこそ、最初の商品選びが重要です。

商品名やランキングだけで決めるのではなく、次のポイントを確認しましょう。

商品を選ぶうえで確認するべき4つのポイント

1. リスク特性は許容できるか

株式中心の商品は、長期的な成長を期待しやすい一方、短期的な値動きは大きくなりやすいです。

債券やバランス型の商品は、株式中心の商品より値動きが抑えられる傾向がありますが、期待リターンも低くなる場合があります。

「一時的に30%下がっても保有を続けられるか」など、下落時の自分の行動を想像して選ぶことが大切です。

2. 必要なときに換金できるか

ほったらかし投資は長期保有が前提ですが、急な資金需要に備えて、流動性も確認しておきましょう。

投資信託やETFは比較的換金しやすい一方、不動産クラウドファンディングや一部の私募商品は途中換金しにくい場合があります。

近い将来に使う予定のお金は、投資ではなく預金などで確保しておくのが基本です。

3. コストは高すぎないか

長期保有では、信託報酬のように保有中にかかるコストの影響が大きくなります。

信託報酬は、投資信託を保有している間、信託財産から間接的に差し引かれる費用です。日々の負担は小さく見えても、20年、30年と保有すると差が出やすくなります。

同じような投資対象の商品であれば、信託報酬、購入時手数料、信託財産留保額、実質コストを比較しましょう。

4. 自分の投資目的に合っているか

老後資金、教育資金、余裕資金など、目的によって選ぶ商品は変わります。

たとえば、20年以上使わない余裕資金であれば株式中心のインデックスファンドを検討できます。一方、数年以内に使う可能性があるお金は、価格変動の大きい商品に回すべきではありません。

過去の運用実績は参考になりますが、将来のリターンを保証するものではありません。投資対象、コスト、リスク、運用方針を確認して選びましょう。

ほったらかし投資に適した投資信託のタイプ

ほったらかし投資で自分で商品を選ぶ場合、まず候補になりやすいのはインデックス型とバランス型の投資信託です。

インデックス型投資信託は、特定の指数に連動する運用成果を目指す商品です。低コストの商品が多く、長期・分散投資と相性が良い点が特徴です。

代表例:eMAXIS Slimシリーズ、SBI・Vシリーズなど

上記は代表的なシリーズ例であり、購入を推奨するものではありません。購入前に最新の目論見書、信託報酬、投資対象、NISA対象かどうかを確認してください。

バランス型投資信託は、株式・債券・REITなど複数の資産に分散投資する商品です。1本で資産配分を分散しやすい一方、商品ごとに資産配分やコストが大きく異なります。

代表例:eMAXIS Slim バランス(8資産均等型)、楽天・インデックス・バランス・ファンドなど

バランス型でも元本保証ではありません。株式比率、債券比率、為替ヘッジの有無、信託報酬を確認しましょう。

iDeCoで運用する場合は、金融機関ごとに選べる商品が異なります。インデックス型、バランス型、元本確保型などの中から、自分の運用方針に合う商品を選びましょう。

定期的な見直しは必須|ほったらかし投資で失敗しないためのポイント

ほったらかし投資では、毎日相場を見る必要はありません。しかし、まったく見直さないと、当初の計画からズレてしまうことがあります。

「ほったらかし」でも完全放置はNG

たとえば、株式相場が大きく上昇すると、ポートフォリオ内の株式比率が高くなり、想定よりリスクが大きくなることがあります。

反対に、相場下落後に不安になって積立を止めると、安いタイミングで買い続ける機会を逃すこともあります。

ほったらかし投資では、「日々の値動きに反応しすぎないこと」と「必要な見直しを怠らないこと」の両方が大切です。

年1回を目安に見直しとリバランスを行う

見直しは、年1回程度を目安に行うと続けやすいでしょう。

- 積立金額

収入や支出が変わっていないかを確認する。 - 資産配分

株式・債券・現金の比率が、当初の方針から大きくズレていないかを見る。 - コスト

保有商品の信託報酬や手数料が、自分の目的に見合っているか確認する。 - 制度

NISAやiDeCoの利用状況、枠の使い方を確認する。

ロボアドバイザーやファンドラップでは、自動でリバランスされる場合があります。ただし、結婚・出産・住宅購入・退職などで資金計画が変わったときは、運用方針も見直しましょう。

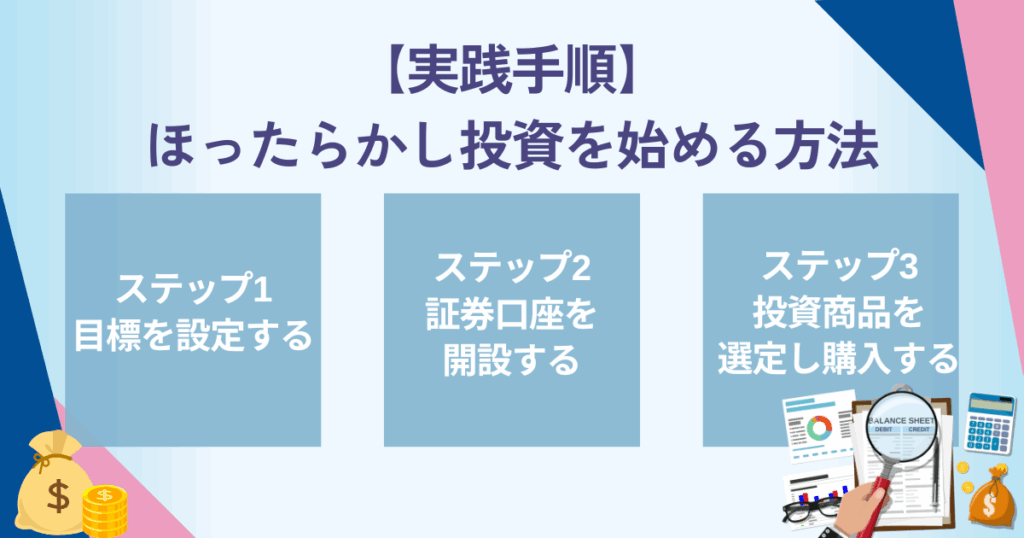

【実践手順】ほったらかし投資を始める方法

ここでは、ほったらかし投資を始める基本的な流れを紹介します。

ステップ1:投資の目的と期間を決める

まずは、何のために投資するのかを整理しましょう。

- 老後資金を準備したい

- 子どもの教育費を準備したい

- 10年以上使わない余裕資金を運用したい

目的が決まったら、いつ使うお金なのか、どのくらいの金額を目指すのかを考えます。

特に、数年以内に使う予定のお金は投資に回さないようにしましょう。生活防衛資金として、生活費の数ヶ月分は預金で確保してから始めるのが基本です。

ステップ2:NISA・iDeCo・課税口座の使い分けを決める

目的と期間に応じて、使う制度を選びます。

| 制度・口座 | 向いている目的 | 注意点 |

|---|---|---|

| NISA | 長期の資産形成 | 損失が出ても損益通算できない |

| iDeCo | 老後資金づくり | 原則60歳以降まで引き出せない |

| 課税口座 | NISA枠を超えた運用、自由度の高い運用 | 利益に税金がかかる |

初心者は、まずNISA口座で低コストの投資信託を積み立てる方法から検討すると、制度のメリットを活用しやすいでしょう。

ステップ3:証券口座を開設する

投資信託やETFを購入するには、証券口座が必要です。NISAを利用する場合は、あわせてNISA口座の開設も申し込みます。

ネット証券では、オンラインで口座開設手続きを進められる会社もあります。取り扱い商品、積立設定のしやすさ、ポイントサービス、サポート体制などを比較しましょう。

- 証券会社の公式サイトで口座開設を申し込む

- 氏名・住所などの本人情報を入力する

- 本人確認書類とマイナンバーを提出する

- 審査完了後、初期設定を行う

- 入金し、投資商品を選ぶ

SBI証券や楽天証券など、ネット証券にはさまざまな選択肢があります。手数料やサービス内容は変更されることがあるため、利用前に最新情報を確認してください。

ステップ4:商品を選び、積立設定をする

証券口座を開設したら、投資商品を選びます。

投資信託の積立を行う場合は、次の流れで設定します。

- 商品を絞り込む

投資対象、信託報酬、純資産総額、NISA対象かどうかを確認する。 - 目論見書を確認する

リスク、費用、運用方針、分配方針を確認する。 - 積立金額と頻度を設定する

毎月・毎週など、自分が続けやすい頻度を選ぶ。 - 決済方法を設定する

銀行引落、証券口座からの引落、クレジットカード積立などを選ぶ。 - 年1回程度見直す

資産配分、積立額、制度の利用状況を確認する。

ロボアドバイザーやファンドラップを利用する場合は、商品を自分で細かく選ぶのではなく、診断や相談を通じて運用方針を決めます。手数料や契約内容を確認してから申し込みましょう。

ほったらかし投資は「仕組み化して続ける」資産形成の方法

ほったらかし投資は、忙しい人や投資初心者でも、長期の資産形成を続けやすい方法です。

ただし、「何もしなくても必ず増える」という投資ではありません。最初の商品選び、積立設定、コスト確認、年1回程度の見直しが必要です。

まずは、投資の目的と期間を整理し、生活防衛資金を確保しましょう。そのうえで、NISAを活用した投資信託の積立、iDeCo、ロボアドバイザー、ファンドラップなどを比較すると、自分に合う方法を選びやすくなります。

ほったらかし投資で大切なのは、短期の値動きに振り回されず、無理のない金額で続けることです。

準備が整ったら、少額からでも始めて、長期の視点で資産形成に取り組みましょう。

ほったらかし投資に関するQ&A

出典

金融庁「NISAを知る:NISA特設ウェブサイト」

金融庁「資産形成の基本:NISA特設ウェブサイト」

国税庁「No.1535 NISA制度」(2025年4月1日現在法令等)

国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」(2025年4月1日現在法令等)

政府広報オンライン「『NISA』って何?わかりやすく解説」

国民年金基金連合会 iDeCo公式サイト「iDeCo(イデコ)のメリット」

国民年金基金連合会 iDeCo公式サイト「iDeCo(イデコ)の加入資格・掛金・受取方法等」

国民年金基金連合会 iDeCo公式サイト「iDeCo加入者・運用指図者の方へ」

国民年金基金連合会 iDeCo公式サイト「よくあるご質問」

資産運用業協会「投資信託のコスト」

資産運用業協会「資産運用業とは」

野村アセットマネジメント「ファンドラップサービスとは?」

三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式(オール・カントリー)」

SBIアセットマネジメント「SBI・Vシリーズ」

楽天投信投資顧問「楽天・インデックス・バランス・ファンド(株式重視型)」