-8.png)

- 富裕層が取り組むべき資産運用プランを知りたい

- 富裕層の資産運用に必要な考え方が知りたい

- 高額資金の運用で失敗したくない

富裕層の資産運用では、一般的な株式・投資信託だけでなく、投資一任サービスやオーダーメイド型の商品など、選択肢が広がる場合がある。

一方で、運用金額が大きいほど、価格変動・税金・相続で受ける影響も大きくなる。富裕層の資産運用では、単に大きなリターンを狙うよりも、資産を守りながら増やし、必要に応じて次世代へ引き継ぐ視点が重要だ。

本記事では、富裕層が資産運用で押さえておきたい基本ポイント、注意点、目的別の運用プラン、相談先を選ぶ際の確認事項を解説する。

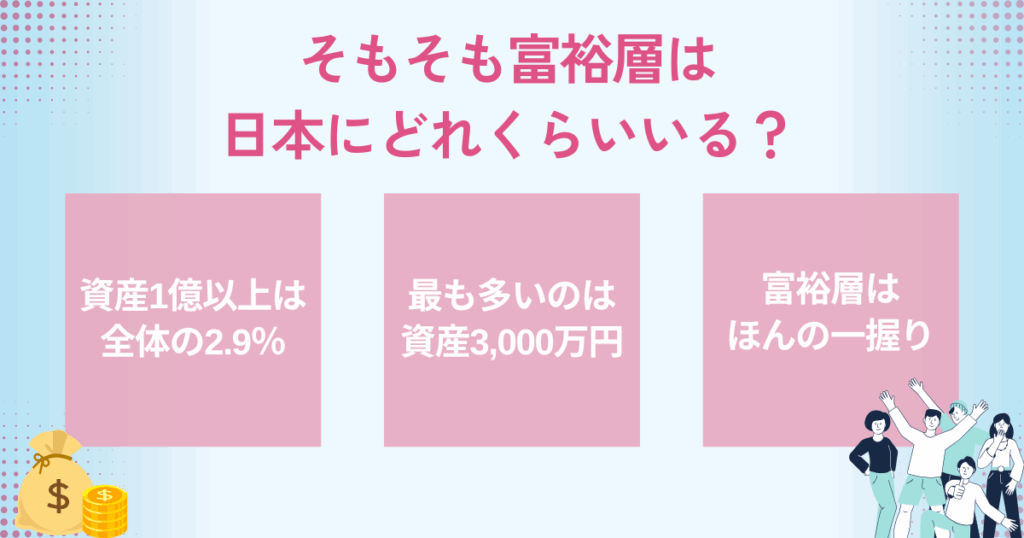

そもそも富裕層は日本にどれくらいいる?NRI推計では165.3万世帯

「富裕層」には法律上の明確な定義があるわけではない。ただし、野村総合研究所(NRI)の推計では、世帯の「純金融資産保有額」を基準に、1億円以上5億円未満を「富裕層」、5億円以上を「超富裕層」としている。

純金融資産保有額とは、預貯金・株式・債券・投資信託・一時払い生命保険などの金融資産から負債を差し引いた額のことだ。自宅や投資用不動産そのものの評価額は、金融資産とは別に考えられる点に注意したい。

NRIの2023年推計における純金融資産保有額別の世帯数は、下記のとおりだ。

※ NRIの2023年推計に基づく。詳しい出典は記事末尾に記載。

純金融資産保有額が1億円以上の世帯は、富裕層153.5万世帯、超富裕層11.8万世帯を合わせて165.3万世帯と推計されている。5階層全体に対しては、およそ3%にあたる規模だ。

最も多いのは、純金融資産保有額3,000万円未満のマス層で、4,424.7万世帯とされている。つまり、1億円以上の純金融資産を持つ世帯は限られた層であり、その分、資産管理や相続対策まで含めた慎重な運用設計が必要になる。

富裕層の資産運用における基本ポイント|守る・分散する・専門家を使う

富裕層が資産運用に取り組む際は、次の3つの基本ポイントを押さえておきたい。

- インフレによる実質価値の目減りに備える

- 資産・地域・通貨を分散する

- 必要に応じて専門家やオーダーメイド型の運用を検討する

それぞれくわしく解説していこう。

インフレ対策を行う|現金だけでは購買力が下がる可能性がある

潤沢な資産を保有していると、「積極的に増やさなくても十分」と感じる人もいるだろう。

しかし、資産運用の目的は、資産を大きく増やすことだけではない。物価が上昇すると、同じ金額で買えるモノやサービスが少なくなり、現金の実質的な価値は目減りする。

例えば、1億円を現金で保有している場合、物価が年2%上昇すれば、単純計算では年間200万円分ほど購買力が低下するイメージだ。資産額が大きいほど、物価上昇の影響額も大きくなる。

そのため、富裕層の資産運用では、リスクを取りすぎずに、預貯金・債券・株式・投資信託・外貨建て資産などを組み合わせ、物価上昇に負けにくい資産構成を目指すことが重要だ。

分散投資を徹底する|1つの商品や通貨に偏らせない

富裕層が資産運用に取り組む際は、分散投資を徹底したい。運用金額が大きい場合、1つの商品や市場に偏ると、相場変動が資産全体へ与える影響も大きくなるためだ。

分散投資では、株式・債券・投資信託・不動産関連商品など、値動きの異なる資産を組み合わせる。また、日本円だけでなく外貨建て資産を持つ、国内資産だけでなく海外資産を組み入れるといった考え方もある。

例えば、株式市場が下落したときでも、債券や現金比率を一定程度確保していれば、資産全体の下落幅を抑えられる可能性がある。ただし、株式と債券が常に反対方向に動くとは限らないため、「株式と債券を持てば安心」と単純に考えるのは避けたい。

大切なのは、保有資産全体のバランスを見ながら、資産クラス・地域・通貨・運用期間を分散させることだ。

アクティブ・パッシブ運用のバランス

投資信託には、主に「アクティブ運用」と「パッシブ運用」という2つの運用方法がある。

アクティブ運用は、運用担当者が銘柄や投資タイミングを選び、目標とする指数を上回る投資成果を目指す運用スタイルだ。調査や売買に手間がかかるため、一般的に信託報酬などのコストは高くなりやすい。

一方、パッシブ運用は、S&P500や日経平均株価などの指数に連動する投資成果を目指す運用スタイルである。運用方針がシンプルなため、アクティブ運用に比べてコストを抑えやすい商品が多い。

ただし、どちらが必ず優れているというものではない。低コストのパッシブ運用を土台にしつつ、特定のテーマや市場でアクティブ運用を組み合わせるなど、自分のリスク許容度や運用目的に合わせて配分を決めることが大切だ。

オーダーメイド商品も検討する|最低投資額・手数料・リスク確認が前提

富裕層の資産運用では、まとまった資金を前提に、投資一任サービスやオーダーメイド型の商品、専用口座を活用できる場合がある。

ただし、すべての金融機関やIFAが個別の商品組成に対応しているわけではない。また、最低投資額、手数料、換金可能なタイミング、投資対象、リスク説明の内容はサービスによって大きく異なる。

オーダーメイド型の運用を検討する場合は、「どのような目的で運用するのか」「どの程度の損失まで許容できるのか」「相続や法人資産も含めて相談したいのか」を整理したうえで、プライベートバンク、証券会社、IFAなどに相談するとよいだろう。

富裕層限定の投資とは

富裕層は、株式や投資信託のような一般的な投資方法だけでなく、一定以上の資産を持つ投資家向けの金融サービスを利用できる場合がある。

代表的な選択肢として、プライベートバンク、ヘッジファンド、SMA(Separately Managed Account)などが挙げられる。

| プライベート バンク※1 | 一定以上の金融資産を持つ顧客に対し、運用・承継・不動産・税務相談の窓口などを総合的に提供する金融サービス |

|---|---|

| ヘッジ ファンド | 株式や債券に限らず、さまざまな手法で収益を追求するファンド。 高いリターンを狙える一方、損失・手数料・流動性リスクにも注意が必要 |

| SMA※2 | 投資家ごとの専用口座で資産管理・運用を行うサービス。 投資方針を個別に設計しやすいが、最低投資額や報酬体系の確認が必要 |

※1 PB

※2 Separately Managed Account

富裕層限定の投資はいくらから可能なのか

富裕層向けサービスの利用条件や最低投資額は、金融機関や商品によって異なる。数千万円単位から相談できるサービスもあれば、より大きな預かり資産を前提とするサービスもある。

そのため、「いくらあれば利用できるか」だけで判断するのではなく、次の点を確認することが大切だ。

- 最低投資額・最低預かり資産額

- 購入時・保有中・解約時にかかる費用

- 途中解約や換金の可否

- 投資対象と損失が発生する条件

- 相続・税務・不動産など周辺領域の相談範囲

一定の資産規模から資産管理サービスを利用したい場合は、独立した立場で資産運用の相談に応じるIFAを活用するのも一つの方法だ。

富裕層が資産運用で注意したいポイント|税金・相続・リバランスまで考える

富裕層が資産運用に取り組む際は、次の4つのポイントに注意したい。

- 資産を減らさないことを重視する

- NISAや生命保険の非課税枠を活用する

- 相続対策にも早めに取り組む

- 長期的な視点で定期的にリバランスする

それぞれくわしく確認していこう。

資産を減らさないことを重視する|1億円の10%下落は1,000万円の損失

富裕層が資産運用に取り組む際は、大きく資産を増やすことだけでなく、手元の資産を大きく減らさないことを重視したい。

例えば、資産運用で10%の損失を負った場合、100万円の運用なら損失は10万円だが、1億円の運用なら1,000万円の損失になる。資産額が大きいほど、同じ下落率でも損失額は大きくなる。

そのため、ポートフォリオを組む際は、債券や預貯金など値動きの小さい資産も組み入れ、資産全体の変動幅を管理することが重要だ。

ハイリスク商品での運用を希望する場合でも、資産全体の一部に留めるなど、損失が出ても生活・事業・相続計画に大きな支障が出ない範囲で検討したい。

富裕層のポートフォリオ例|GPIFの4資産分散は参考材料の一つ

自分でポートフォリオを組む際も、なんとなく銘柄を分けるのではなく、資産配分の基準を決めておくことが大切だ。

参考例として、GPIF(年金積立金管理運用独立行政法人)が公表する年金積立金全体の運用資産の構成割合(2025年12月末)は下記のとおりである。

| 国内債券 | 25.29% |

| 外国債券 | 24.69% |

| 国内株式 | 24.67% |

| 外国株式 | 25.34% |

※ GPIFが公表する年金積立金全体の構成割合。個人向けの推奨配分ではありません。詳しい出典は記事末尾に記載。

GPIFの配分は、国内債券・外国債券・国内株式・外国株式をおおむね均等に持つ分散投資の例として参考になる。ただし、年金運用と個人の資産運用では、運用目的・資金の使い道・許容できる損失額が異なる。

個人でポートフォリオを組む場合は、生活費、事業資金、相続予定資産、将来使う予定の資金を分けたうえで、自分に合う資産配分を決めるようにしよう。

非課税枠を活用する|NISAは1,800万円、死亡保険金は500万円×法定相続人

富裕層が資産運用するときに活用したい制度の一つが、NISA制度である。

令和6年以降のNISAでは、非課税口座で取得した上場株式等の配当等や譲渡益が非課税となる。年間投資上限額は、つみたて投資枠が120万円、成長投資枠が240万円で、非課税保有限度額は1,800万円だ。成長投資枠のみの上限は、その内数として1,200万円である。

富裕層にとって1,800万円は資産全体の一部にすぎないかもしれないが、運用益や配当金への課税を抑えられる点では有効だ。ただし、配当金を非課税で受け取るには、金融機関経由で交付される方式など条件があるため、口座開設時に確認しておこう。

また、相続対策では生命保険の非課税枠も確認したい。死亡保険金の受取人が相続人である場合、相続税の計算上、非課税限度額は「500万円×法定相続人の数」とされている。

例えば、法定相続人が3人の場合、非課税限度額は1,500万円となる。富裕層が資産運用と相続対策を同時に考える場合、生命保険をどのように活用するかも検討材料になるだろう。

相続対策にも取り組む|税率だけでなく資産の引き継ぎやすさも重要

富裕層は、資産運用とあわせて相続対策もしっかり考えておきたい。

相続税は、正味の遺産額が基礎控除額を超える場合にかかる。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算される。

また、相続税の速算表では、法定相続分に応ずる取得金額が6億円超の部分について、税率55%、控除額7,200万円とされている。ただし、遺産総額全体にそのまま55%がかかるわけではないため、実際の税額は税理士などの専門家に確認したい。

生前贈与を活用する場合も、制度改正に注意が必要だ。令和6年1月1日以後の暦年課税に係る贈与については、相続税の課税価格に加算される対象期間が、段階的に相続開始前7年以内へ延長される。単に「毎年110万円までなら安心」と考えるのではなく、相続時の取り扱いまで確認することが重要である。

加えて、富裕層は保有資産の種類が多くなりやすい。株式、債券、投資信託、外貨、保険、不動産、法人株式などが複数の金融機関に分かれていると、相続人が資産の存在を把握できない可能性がある。

相続人が手続き時に困らないよう、金融機関名、口座、保有商品、担当者、必要書類を一覧化しておくとよいだろう。できれば、相続人にも大まかな資産の内訳や相談先を共有しておくと安心だ。

長期的な視点と定期的なリバランス|資産配分のズレを放置しない

一度作成したポートフォリオは、ずっとそのままにしておくのではなく、定期的に見直すことが重要だ。

資産運用を続けていくと、株式や債券などの価格変動によって、当初決めた資産配分比率からズレが生じる。このズレを修正し、資産の再配分を行うことを「リバランス」と呼ぶ。

例えば、株式市場が上昇して株式比率が高まりすぎると、次に相場が下落したときの影響が大きくなる。逆に、リスクを避けすぎて現金比率が高まりすぎると、物価上昇に対して資産が目減りしやすくなる。

また、年齢、事業状況、家族構成、相続計画、居住地、税制の変化によっても、最適な資産配分は変わる。少なくとも年1回程度は資産全体を確認し、必要に応じて配分を見直すとよいだろう。

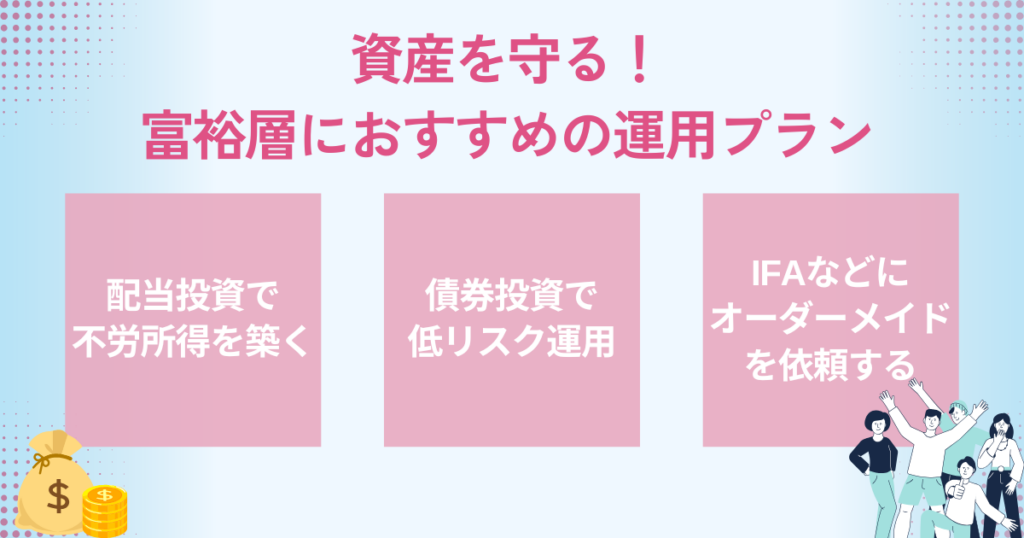

資産を守る富裕層の運用プラン|配当・債券・専門家活用の3つ

富裕層の資産運用では、目的に応じて投資先を選定することが大切だ。ここでは、代表的な3つの運用プランを紹介する。

- 配当投資で定期収入を作る

- 債券投資で値動きを抑えた運用を目指す

- プライベートバンクやIFAに相談して個別設計する

それぞれくわしく紹介していこう。

配当投資で定期収入を作る|減配・株価下落リスクも確認する

富裕層の中には、早期リタイアや事業承継後の生活資金を考えている人もいるだろう。保有資産を大きく切り崩すことに不安がある場合は、配当銘柄への投資を検討する方法がある。

株式の中には、定期的に株主へ配当を支払う銘柄がある。例えば、5,000万円を投資して年3%の配当利回りを得られる場合、税引前で年間150万円の配当収入になる計算だ。

NISAの成長投資枠を使えば、生涯投資枠のうち最大1,200万円まで成長投資枠で買い付けられる。ただし、年間投資上限額は240万円であり、対象商品や配当金の受取方式にも条件がある。

配当投資では、決算期の異なる銘柄を組み合わせることで、配当金を受け取るタイミングを分散できる場合がある。一方で、企業業績が悪化すれば減配や無配になる可能性があり、株価下落によって元本割れするリスクもある。

定期収入を目的にする場合でも、配当利回りの高さだけで選ばず、財務の安定性、事業内容、配当方針、ポートフォリオ全体の株式比率を確認しよう。

債券投資で値動きを抑えた運用を目指す|信用リスクと為替リスクに注意

富裕層がリスクを抑えて運用するためには、債券投資を取り入れることも検討したい。

債券とは、国、地方自治体、企業などが資金調達のために発行する証券である。発行時に満期や利率が決められており、保有中は利息を受け取り、満期時には額面金額が償還される仕組みが基本だ。

ただし、債券は元本保証の商品ではない。発行体の信用力が低下すれば価格が下落することがあり、発行体が債務不履行になれば元本が戻らない可能性もある。途中売却する場合は、市場金利の変動によって売却価格が下がることもある。

また、外貨建て債券では、利回りが高く見えても為替変動によって円換算の損益が大きく変わる。債券を活用する場合は、発行体の信用格付け、満期までの期間、通貨、利払い条件、途中売却時のリスクを確認したい。

「高い利回りは望まないが、資産全体の値動きを抑えたい」という場合は、債券をポートフォリオの一部に組み入れることを検討するとよいだろう。

プライベートバンクやIFAに相談する|運用・相続・税務をまとめて整理

まとまった金額で運用を行う場合は、プライベートバンクやIFAへ相談し、自分に合った運用方針を設計する方法もある。

ただし、相談先によって取り扱える商品やサービス範囲は異なる。プライベートバンクは、金融機関が提供する富裕層向けサービスとして、資産運用、相続、不動産、法人資産などを総合的に扱う場合がある。

IFA(独立系ファイナンシャルアドバイザー)は、金融商品仲介業者として証券会社などと提携し、金融商品の提案や売買の媒介を行う。複数の選択肢を比較しながら相談できる場合がある一方、所属金融機関、報酬体系、対応できる業務範囲は必ず確認したい。

オーダーメイド型の運用を希望する場合は、相談前に「運用目的」「使う予定のある資金」「相続予定」「許容できる損失額」「相談したい範囲」を整理しておくと、より具体的な提案を受けやすくなる。

富裕層はIFAと一緒に資産運用に取り組もう|相談先選びで見るべき点

富裕層がより適切な資産運用に取り組むためには、金融の専門家に相談してアドバイスを得ることも検討したい。

資産運用の相談先には、証券会社、銀行、プライベートバンク、FP、税理士、IFAなどさまざまな選択肢がある。その中でも、近年、資産運用の相談先として選ばれることが増えているのがIFAだ。

IFAは「独立系ファイナンシャルアドバイザー」と呼ばれる金融アドバイザーで、一般的には金融商品仲介業者として証券会社などと提携し、顧客に金融商品の提案や売買の媒介を行う。

富裕層の場合、資産運用だけでなく、相続、贈与、不動産、法人資産、保険、退職後の資金計画など、相談内容が複雑になりやすい。IFAによっては、税理士や不動産会社など外部専門家と連携しながら、資産全体の整理を支援してくれる場合がある。

ただし、IFAであれば必ず中立的である、必ず富裕層対応に強い、というわけではない。相談先を選ぶ際は、次の点を確認しておきたい。

- 富裕層や法人オーナーの相談実績があるか

- 自分の資産規模に近い顧客を担当しているか

- 提携している金融機関や取扱商品が明確か

- 手数料・相談料・継続報酬の仕組みを説明してくれるか

- 相続・税務・不動産など、必要な専門家と連携できるか

富裕層の資産運用では、商品選び以上に、資産全体を見て長期的に伴走してくれる相談先を見つけることが大切だ。

富裕層の資産運用はリスク管理と守りの運用が鍵

富裕層の資産運用では、大きな利益を追求するだけでなく、今ある資産を守りながら運用することが重要だ。

そのためには、資産・地域・通貨を分散し、NISAや生命保険の非課税枠、相続対策、定期的なリバランスまで含めて設計する必要がある。

また、まとまった資産を運用する場合は、投資商品だけでなく、税金、相続、法人資産、不動産なども含めた総合的な視点が欠かせない。自分だけで判断しきれない場合は、IFAやプライベートバンクなどの専門家に相談しながら、長期的に資産を管理していこう。

富裕層の資産運用に関するQ&A

出典

野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」(公開日:2025年2月13日)

年金積立金管理運用独立行政法人(GPIF)「2025年度の運用状況」

国税庁「No.1535 NISA制度」

国税庁「No.4102 相続税がかかる場合」

国税庁「No.4114 相続税の課税対象になる死亡保険金」

国税庁「No.4155 相続税の税率」

国税庁「No.4161 贈与財産の加算と税額控除(暦年課税)」

日本証券業協会「金融商品仲介業者」