-12-1.png)

- サラリーマンに向いている資産運用の方法が知りたい

- 忙しくても続けやすい投資の始め方を知りたい

- NISA・iDeCo・投資信託などをどう使い分けるべきか知りたい

日中は仕事があり、投資に多くの時間を使えないサラリーマンにとって、資産運用は「無理なく続けられる仕組み」を作れるかどうかが重要だ。

結論からいえば、まずは生活防衛資金を確保したうえで、NISAを活用した投資信託の積立など、少額から続けやすい方法を検討するとよい。

サラリーマンの資産運用を成功に近づけるには、次の3つが欠かせない。

- 勤務先の給与収入を活かし、長期・積立・分散投資を続ける

- 目的や年齢に合わせてポートフォリオを調整する

- NISAやiDeCoなどの制度を、目的に応じて使い分ける

本記事では、サラリーマンが資産運用を始めるべき理由、投資法の選び方、ポートフォリオ例、失敗を避けるコツを順番に解説する。

投資には元本割れのリスクがあるため、すぐに使う生活費や緊急資金を投資に回すべきではない。余剰資金の範囲で、将来に向けた資産形成を計画的に進めていこう。

サラリーマンが資産運用を始めるべき理由|給与・退職金・預金金利の現状

サラリーマンは毎月の給与収入があるため、資産運用の必要性を感じにくい場合がある。

しかし、給与や退職金だけで将来資金をすべてまかなえるとは限らない。さらに、預金金利は上昇傾向にあるものの、預金だけで大きく資産を増やすには時間がかかる。

ここでは、サラリーマンが資産運用を検討すべき理由を、最新データをもとに確認していこう。

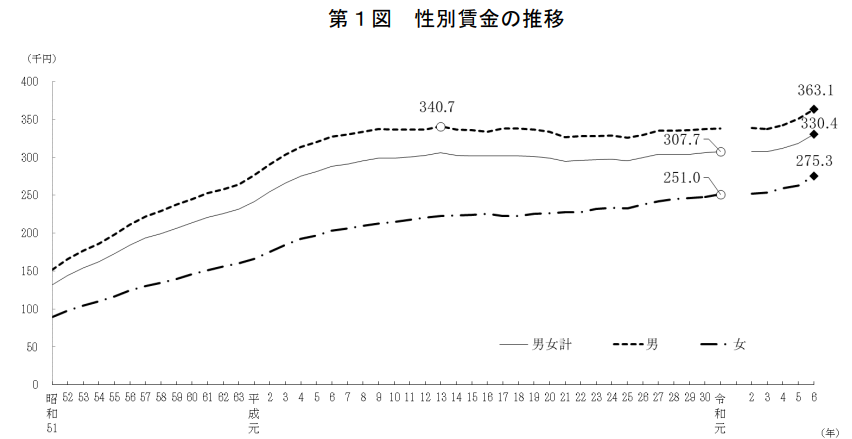

理由1:賃金は上昇傾向だが、退職後資金を会社任せにしにくい

まず、賃金の推移を確認しておこう。厚生労働省の賃金構造基本統計調査では、一般労働者の賃金(きまって支給する現金給与額、男女計・月額)は、2001年が305.8千円、2009年が294.5千円、2025年が340.6千円となっている。

賃金の推移(一般労働者、きまって支給する現金給与額・月額、男女計)

※ 厚生労働省「令和7年賃金構造基本統計調査 結果の概要」を基に本文を更新

近年の賃金は上昇傾向にある。ただし、将来の生活費や物価上昇、住宅費、教育費、老後資金を考えると、給与収入だけに頼るのは不安が残る。

退職金についても、勤務先の制度や学歴、職種、勤続年数によって大きく異なる。厚生労働省の令和5年就労条件総合調査では、勤続20年以上かつ45歳以上の定年退職者の退職給付額は、大学・大学院卒(管理・事務・技術職)で1,896万円、高校卒(管理・事務・技術職)で1,682万円だった。

退職給付額の例(勤続20年以上かつ45歳以上の定年退職者)

| 区分 | 退職給付額 |

|---|---|

| 大学・大学院卒 (管理・事務・技術職) | 1,896万円 |

| 高校卒 (管理・事務・技術職) | 1,682万円 |

※ 厚生労働省「令和5年就労条件総合調査 結果の概況」を基に作成

退職金は大きな老後資金になる一方、必ず十分な金額を受け取れるとは限らない。現役時代から少額でも資産形成を始めておくことで、退職後の選択肢を広げやすくなる。

証券アナリスト 平行秀

証券アナリスト 平行秀老後資金を公的年金や退職金だけに頼ると、勤務先の制度変更や物価上昇の影響を受けやすくなります。現役時代から少しずつ資産形成を進めることで、将来の備えを自分で作りやすくなります。

理由2:預金金利は上昇しているが、預金だけで資産形成するには限界がある

銀行預金は元本の安全性が高く、生活費や緊急資金の置き場所として重要だ。一方で、預金だけで長期的に資産を増やすには限界がある。

日本銀行の公表データによると、1年もの定期預金(預入金額1,000万円以上)の店頭表示金利は、2020年12月28日に0.003%まで低下していたが、2026年4月には0.378%まで上昇している。

定期預金金利の推移(預入期間1年)

| 時点 | 年利率 |

|---|---|

| 2007年10月1日 | 0.401% |

| 2010年10月25日 | 0.062% |

| 2020年12月28日 | 0.003% |

| 2026年4月 | 0.378% |

※ 日本銀行「預金種類別店頭表示金利の平均年利率等」を基に作成

たとえば100万円を10年間預ける場合、2007年10月1日時点の年利0.401%なら利息は約4万円、2020年12月28日時点の年利0.003%なら約300円となる(単利・税引前の概算)。

2026年4月時点の年利0.378%でも、同条件の利息は約3.8万円だ。預金は大切だが、老後資金や教育資金など中長期の資産形成では、投資を組み合わせる選択肢も検討したい。

投資を始める前に確認すべき注意点

資産運用は将来の備えになる一方、損失や税金、勤務先のルールに関する注意点もある。

サラリーマンが投資を始める前に、次の3点を確認しておこう。

証券アナリスト 平行秀投資は利益を得る手段である一方、会社員には職場の規則や法令を守る責任があります。勤務先のルール、インサイダー取引、税務手続きを確認してから始めることが大切です。

就業規則や社内ルールを確認する

多くの場合、個人の資産運用そのものが禁止されるわけではない。ただし、金融機関、上場会社、マスコミなど、業務上重要な情報に触れやすい職種では、個別株の取引や短期売買が社内規則で制限されている場合がある。

とくに自社株や取引先企業の株式を売買する場合は、勤務先のルールを必ず確認してほしい。

インサイダー取引に注意する

インサイダー取引とは、会社関係者などが未公表の重要事実を知ったうえで、その情報が公表される前に株式などを売買する不公正取引を指す。

勤務先や取引先の未公表情報をもとに売買することは、法律上の問題につながる可能性がある。迷う場合は、取引前に勤務先の担当部署や専門家に確認しよう。

確定申告が必要になるケースを理解する

投資で得た利益は、原則として課税対象になる。特定口座(源泉徴収あり)を利用している場合、証券会社が税金を徴収するため、原則として確定申告は不要だ。

ただし、複数口座の損益通算や譲渡損失の繰越控除を行う場合などは、確定申告をした方がよいケースもある。NISA口座の利益は非課税だが、損失が出ても他の口座の利益と損益通算はできない点にも注意しよう。

サラリーマンにおすすめの投資法5選|忙しい人は少額積立から検討

サラリーマンが資産運用を始める場合、投資に使える時間や目的に合わせて商品を選ぶことが大切だ。

ここでは、サラリーマンが検討しやすい5つの方法を紹介する。なお、NISAやiDeCoは投資商品そのものではなく、税制優遇を受けながら投資するための制度である。

値上がり益や配当を狙うなら株式投資

株式投資は、企業が発行する株式を購入し、値上がり益や配当金を狙う方法だ。企業によっては、株主優待を受けられる場合もある。

株式投資の魅力は、成長企業に投資できることや、企業分析を通じて経済や財務の知識を深められることにある。

一方で、個別株は値動きが大きく、銘柄選びにも時間がかかる。国内株式は平日日中に取引されるため、勤務時間中に頻繁に売買するスタイルはサラリーマンに向きにくい。

そのため、株式投資を行う場合は、短期売買よりも中長期保有を前提にし、1銘柄へ集中しすぎないことが重要だ。指値注文や積立型の商品を活用すれば、仕事と両立しながら投資しやすくなる。

証券アナリスト 平行秀値動きの大きい株式投資では、日々の価格変動に一喜一憂しすぎないことが大切です。事業内容や財務状況を確認し、長期視点で保有できる銘柄を選びましょう。

忙しくても分散投資を始めやすい投資信託

投資信託は、多くの投資家から集めた資金を運用会社がまとめて運用する金融商品だ。株式や債券、REITなどに分散投資できる商品も多い。

投資信託は少額から積立しやすく、個別銘柄を自分で選ぶ時間が少ないサラリーマンでも続けやすい。NISAのつみたて投資枠で対象商品を積み立てる方法も、初心者が検討しやすい選択肢だ。

ただし、投資信託には信託報酬などのコストがかかる。商品によって投資対象、手数料、リスクが異なるため、過去の成績だけでなく、コストや投資方針も確認して選ぼう。

短期で大きな利益を狙う商品というより、長期・積立・分散投資を続けるための商品として活用しやすい。

不動産に少額から投資したいならREIT(不動産投資信託)

REITは、投資家から集めた資金でオフィスビル、商業施設、住宅、物流施設などの不動産に投資し、賃料収入や売却益を分配する仕組みだ。

現物不動産投資と異なり、物件管理や入居者対応を自分で行う必要がなく、証券口座を通じて売買できる。少額から不動産に投資したい人にとって、検討しやすい方法である。

一方で、REITの価格は不動産市況、金利、景気、需給の影響を受ける。分配金があるからといって元本が安定するわけではない。

サラリーマンがREITを活用する場合は、投資対象の種類や地域を確認し、株式や投資信託と組み合わせながら分散投資の一部として考えるとよい。

税制優遇を活かすならNISA

NISAは、株式や投資信託などの運用益が非課税になる制度だ。通常、投資で得た譲渡益や配当・分配金には税金がかかるが、NISA口座内で得た利益は一定の条件のもと非課税になる。

2024年からの新しいNISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円、年間投資枠の合計は360万円となった。非課税保有限度額は1,800万円で、そのうち成長投資枠は1,200万円まで利用できる。

また、NISAで保有している商品を売却した場合、売却した商品の取得価額分は翌年以降に非課税枠として再利用できる。

ただし、NISAは利益が非課税になる制度であり、損失を防ぐ制度ではない。損失が出ても他の課税口座の利益と損益通算できないため、制度のメリットだけで投資判断をしないようにしよう。

証券アナリスト 平行秀NISAは非課税メリットが大きい制度ですが、投資先の値下がりリスクは残ります。非課税枠を埋めることを目的にせず、資金の使い道や投資期間に合った商品を選びましょう。

老後資金を目的にするならiDeCo

iDeCoは、自分で掛金を拠出し、自分で運用商品を選び、原則60歳以降に受け取る私的年金制度だ。

掛金が所得控除の対象となり、運用益も非課税で再投資される。受け取るときも、受取方法に応じて退職所得控除や公的年金等控除の対象になる。

サラリーマンにとって、所得控除による節税効果を期待できる点は大きなメリットだ。一方で、原則として60歳まで資金を引き出せないため、住宅購入費や教育費など近い将来に使う予定のある資金には向かない。

iDeCoは「老後まで使わない資金」で取り組む制度だと理解しておこう。まずはNISAで流動性のある投資を始め、余裕があればiDeCoも組み合わせるという考え方もある。

サラリーマンにおすすめのポートフォリオ|目的・年齢・余剰資金で決める

資産運用では、どの商品を買うかだけでなく、どの資産にどれくらい配分するかが重要だ。

ここでは、ポートフォリオの基本と、リスク許容度別の配分例を紹介する。なお、以下の割合はあくまで参考例であり、すべてのサラリーマンに当てはまる正解ではない。

ポートフォリオとは資産配分の設計図

ポートフォリオとは、株式、債券、投資信託、REIT、預金などの資産を、どの割合で保有するかを示す設計図のことだ。

ひとつの資産に集中して投資すると、その資産が値下がりしたときに大きな損失を受けやすい。複数の資産や地域に分散しておけば、値動きの偏りを抑えやすくなる。

また、ポートフォリオを作ると、自分がどのくらいリスクを取っているのかを把握しやすい。投資状況を可視化することで、感情に流されにくい投資判断につながる。

ポートフォリオの作成手順

ポートフォリオは、次の4ステップで考えると整理しやすい。

- 投資の目的と必要金額を決める

- いつまでに達成したいかを決める

- 損失をどこまで受け入れられるか確認する

- 株式・債券・投資信託・REITなどの配分を決める

サラリーマンは毎月の給与収入があるため、積立投資と相性がよい。一方で、家族構成や住宅ローン、教育費、転職予定などによってリスク許容度は変わる。

20代・30代で投資期間が長い人は、株式や株式型投資信託の比率を高める選択肢がある。40代・50代で教育費や老後資金が近づいている人は、価格変動を抑える資産の比率を高めることも検討したい。

大切なのは、年齢だけで機械的に決めるのではなく、投資目的、期間、収入の安定性、家計の余裕を合わせて判断することだ。

証券アナリスト 平行秀ポートフォリオ設計では、年齢やライフイベント、将来の出費見込みを具体的にイメージすることが大切です。目標から逆算すると、自分に合った資産配分を考えやすくなります。

【運用ニーズ別】サラリーマンのポートフォリオ例

ここからは、リスク許容度別に3つのポートフォリオ例を紹介する。実際に投資する際は、生活防衛資金を確保したうえで、少額から調整していこう。

安定重視で着実な資産形成を目指す低リスクプラン

- 債券・債券型投資信託:50%

- バランス型・インデックス型投資信託:30%

- 株式:20%

価格変動を抑えながら、長期的に資産形成を進めたい人向けの例だ。債券や債券型投資信託を多めにし、株式の比率を低めにすることで、値動きの大きさを抑えやすくする。

ただし、債券にも金利上昇による価格下落リスクや為替リスクがある。安全資産というイメージだけで選ばず、投資対象や通貨を確認しておこう。

バランスを取りつつ成長も狙うミドルリスク・リターンプラン

- 債券・債券型投資信託:25%

- 株式型投資信託:35%

- REIT:15%

- 個別株式:25%

安定性と成長性のバランスを重視する例だ。債券、投資信託、REIT、個別株式を組み合わせ、特定の資産に偏りすぎないようにする。

投資信託は全世界株式型やバランス型を活用すれば、少額でも地域や銘柄を分散しやすい。REITは不動産収益を取り込める一方、金利や不動産市況の影響を受けるため、比率を高めすぎないことも大切だ。

個別株式を組み入れる場合は、配当や成長性だけでなく、業績、財務、事業内容を確認し、複数銘柄へ分散しよう。

積極的にリターンを狙うハイリスク・ハイリターンプラン

- 株式:40%

- 株式型投資信託:40%

- REIT:20%

長期の投資期間があり、価格変動に耐えられる人向けの例だ。株式や株式型投資信託の比率を高め、資産成長を狙う。

ただし、この配分は下落局面で資産額が大きく減る可能性がある。生活防衛資金を十分に確保し、短期で使う予定のある資金は投資に回さないようにしよう。

アクティブファンドを活用する場合は、インデックスファンドよりコストが高くなりやすい。運用方針や信託報酬を確認し、期待だけで選ばないことが重要だ。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

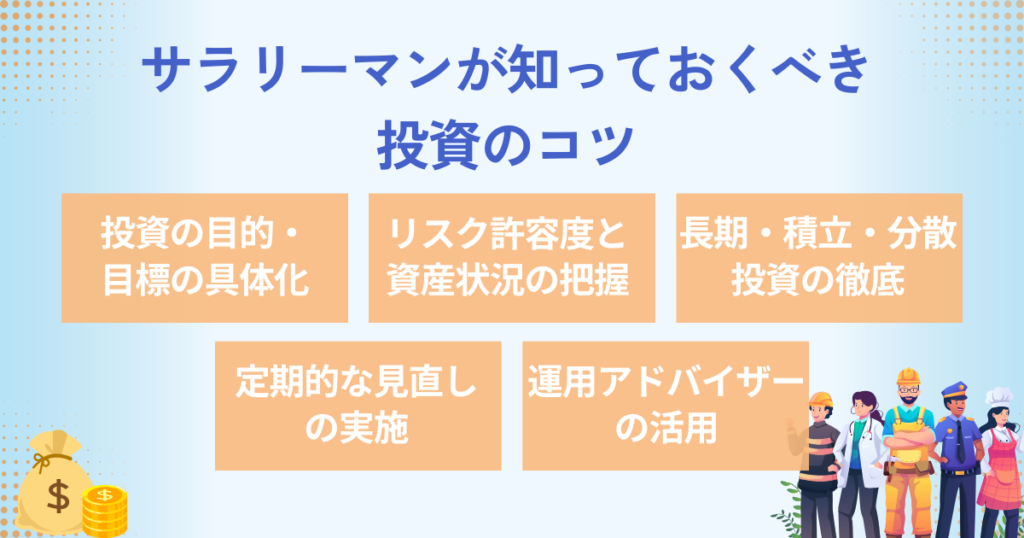

サラリーマンが資産運用で失敗しないための5つのコツ

サラリーマンが資産運用を続けるには、商品選びよりも先に、家計と投資方針を整えることが大切だ。

ここでは、投資を始める前後に確認したい5つのコツを紹介する。

1. 投資の目的・目標を具体化する

投資を始める前に、「何のために資産運用をするのか」を明確にしよう。

たとえば、10年後の住宅リフォーム資金として500万円、子どもの大学教育資金として1,000万円、退職後の生活資金として2,000万円など、目的と金額を具体化すると投資期間や必要な利回りを考えやすくなる。

目的が曖昧なまま投資を始めると、相場が下がったときに不安になり、途中で売却してしまいやすい。投資目標を言葉と数字にしておくことで、継続しやすい計画を立てられる。

証券アナリスト 平行秀投資は目的が不明確だと途中で迷いや不安が生まれやすくなります。いつまでに、いくら必要なのかを明確にすることで、無理のない現実的な計画を立てやすくなります。

2. リスク許容度と投資できる資金を把握する

リスク許容度とは、投資で損失が出たときに、どの程度まで経済的・心理的に受け入れられるかを示すものだ。

年齢、収入、家族構成、住宅ローンの有無、投資経験、将来の支出予定によって、取れるリスクは変わる。

また、投資に回せる金額は、次の資金を確保したうえで考えよう。

- 生活防衛資金(生活費の6カ月〜1年分を目安)

- 5年以内に使う予定のある資金(教育費、住宅関連費、車の購入費など)

投資額が少なくても問題はない。毎月1,000円や5,000円など、家計に負担のない金額から始め、慣れてきたら増額を検討しよう。

3. 長期・積立・分散投資を基本にする

サラリーマンの資産運用では、安定した給与収入を活かして、毎月一定額を積み立てる方法が取り入れやすい。

長期投資は、10年、20年といった長い期間で資産形成を考える方法だ。短期的な値動きに振り回されにくく、仕事をしながらでも続けやすい。

積立投資は、購入タイミングを分散できる点がメリットだ。相場が高いときも低いときも一定額を買い続けることで、購入価格の偏りを抑えやすくなる。

分散投資では、次の2つを意識しよう。

- 資産の分散(株式、債券、REIT、預金など)

- 地域の分散(日本、米国、先進国、新興国など)

長期・積立・分散投資を組み合わせることで、忙しいサラリーマンでも無理なく資産形成を続けやすくなる。

4. 定期的にポートフォリオを見直す

資産運用は、一度始めたら終わりではない。市場環境やライフステージが変わると、適切な資産配分も変わる。

たとえば、株式市場が上昇して株式の比率が大きくなった場合、当初よりリスクの高いポートフォリオになっている可能性がある。このような場合は、増えた資産の一部を売却したり、今後の積立配分を変えたりして、資産配分を整える。

見直しは、年1回程度、または結婚、出産、住宅購入、転職、退職などのライフイベントがあったときに行うとよい。

証券アナリスト 平行秀サラリーマンの資産運用では、ゴール設定はスタート地点に過ぎません。結婚や子育て、転職などライフプランの変化に応じて、運用目標や資産配分を見直すことが大切です。

5. 判断に迷う場合は専門家を活用する

自分の家計や将来計画をもとに、適切な運用方法を判断するのは簡単ではない。

勤務先の制度、NISA・iDeCoの使い分け、保険とのバランス、老後資金の準備などを総合的に考えたい場合は、金融機関の窓口やIFA(独立系ファイナンシャルアドバイザー)などの専門家に相談するのも選択肢だ。

相談する際は、提案内容だけでなく、手数料、取り扱える商品、リスク説明の分かりやすさ、継続的なフォロー体制も確認しよう。

サラリーマンの資産運用を専門家に相談するメリット

資産運用は自分だけで始めることもできる。しかし、家計状況や将来の支出、税制、制度の使い分けまで考えると、専門家のサポートが役立つ場面もある。

この章では、資産運用を始める手順と、専門家に相談する際のポイントを解説する。

資産運用を始めるまでの手順

資産運用を始める際は、次の手順で運用方針を具体化しよう。

1. 運用目標を設定する

老後資金、教育資金、住宅資金など、何のために投資するのかを決める。目標金額と時期を具体化すると、必要な積立額やリスクの取り方を考えやすい。

2. 投資可能額を算出する

生活費、緊急時の予備資金、近い将来に使う予定のある資金を差し引き、投資に回せる余剰資金を把握する。

途中で取り崩す可能性が高いお金は、投資ではなく預金など流動性の高い方法で管理しよう。

3. リスク許容度を確認する

値下がりしたときにどの程度まで耐えられるかを確認する。年齢、収入、家族構成、投資経験、住宅ローンの有無などを総合的に考えることが大切だ。

4. ポートフォリオを構築する

長期・積立・分散投資を基本に、目標達成に必要なリターンと、自分が取れるリスクのバランスを考えて商品を選ぶ。

これらのステップで迷う場合は、専門家のサポートを受けることで、自分に合った運用計画を立てやすくなる。

専門家に相談する前に確認したいポイント

資産運用では、全員に当てはまる最適解はない。年齢、収入、家族構成、将来の支出計画、勤務先の制度によって、適した運用方法は変わる。

専門家に相談するメリットは、自分では整理しにくい家計や将来計画を客観的に見てもらえる点だ。NISAとiDeCoの使い分け、保険とのバランス、退職金の運用方針なども相談しやすい。

ただし、専門家を選ぶ際は、提案された商品のメリットだけでなく、手数料やリスク、相談後のフォロー体制も確認してほしい。

「なぜその商品を提案するのか」「ほかの選択肢はないのか」「下落した場合にどう対応するのか」を説明してくれる相手であれば、長期的に相談しやすい。

サラリーマンの資産運用は無理なく続ける設計がカギ

サラリーマンは、毎月の給与収入を活かして長期・積立・分散投資を続けやすい立場にある。

一方で、給与や退職金だけで将来資金をすべて準備できるとは限らない。老後資金、教育資金、住宅資金などに備えるためにも、早い段階から計画的に資産形成を始めることが大切だ。

まずは生活防衛資金を確保し、NISAを活用した投資信託の積立など、少額から始めやすい方法を検討しよう。老後資金を目的にする場合は、iDeCoを組み合わせる選択肢もある。

投資法やポートフォリオに迷う場合は、専門家に相談し、自分の家計や将来計画に合った運用方針を確認してほしい。

証券アナリスト 平行秀投資の基本は継続ですが、運用方針に迷ったり、不安がある場合は早めに専門家へ相談することで軌道修正しやすくなります。第三者の視点を取り入れることで、自分では気づきにくいリスクにも対応しやすくなります。

サラリーマンの資産運用に関するQ&A

出典

厚生労働省「令和7年賃金構造基本統計調査 結果の概要」(公表日:2026年3月24日)

厚生労働省「令和5年就労条件総合調査 結果の概況」(公表日:2023年10月31日)

日本銀行「Average Interest Rates Posted at Financial Institutions by Type of Deposit(Weekly/Monday base)」(更新日:2022年4月18日)

日本銀行「Average Interest Rates Posted at Financial Institutions by Type of Deposit(Monthly)」(更新日:2026年5月11日)

金融庁「NISAを知る」

金融庁「NISAに関するよくある質問」

国民年金基金連合会「iDeCo公式サイト|iDeCoを知る」

国税庁「No.1476 特定口座制度」(更新日:2025年4月1日)

日本取引所グループ「内国株の売買制度」

日本取引所グループ「インサイダー取引規制について」

信託協会「投資信託とは」

不動産証券化協会 J-REIT.jp「Jリートを学ぼう」

金融経済教育推進機構・金融広報中央委員会「家計の金融行動に関する世論調査(2025年)のポイント」(公表日:2025年12月18日)