- 初心者におすすめの資産運用は「投資信託」「株式投資」など

- 資産運用のメリットは効率的に資産を増やせること

- 効果的な資産運用方法は年代・運用額などで異なる

- 効率的な投資戦略を立てるならアドバイザーに相談がおすすめ

昨今では「NISA」や「iDeCo」といった資産運用を行う上で有益な制度が整い、また、ネット証券の利便性が向上し、投資に関する情報もあふれている。

ところが、急速に一般化する資産運用に対して「いつ、何をすればいいのか分からない」「金融商品が多すぎて選べない」と頭を悩ませている初心者や投資未経験者も多いのではないだろうか。

本記事では、投資初心者に向けて資産運用の基本知識や資産運用の始め方について解説する。

また、年代別・運用資産の金額別におすすめの運用法を解説していく。

資産運用は必要?メリット・デメリットは?いつから始めるべき?

資産運用は「老後資金の準備」や「物価上昇への備え」の観点から、早めに検討しておきたいと言える。

低金利下においても資産を増やし、将来の年金不足を補うには「複利」を味方にした長期運用が不可欠だからだ。

ここからは、そんな資産運用をすべき理由や最適な開始時期について解説していく。

資産運用と貯金はどう違う

多くの人がお金を貯める方法として真っ先に思い浮かべるのは「貯金」だろう。

しかし、資産を増やすという点においては、貯金と投資は根本的に目的が異なる。

貯金は、お金を安全に「守る」ことを目的とする。

銀行預金のように元本が保証されており、必要な時にいつでも引き出せる流動性の高さが最大の強みだ。

マイホームの頭金や教育資金など、近い将来に使う予定があるお金や、急な出費に備える「生活防衛資金」を貯めるのに適している。

一方、投資はお金に「働いてもらう」ことで長期的に資産を「増やす」ことを目的とする。

株式や投資信託といった金融商品に資金を投じるため、元本割れのリスクを伴うが、貯金よりも高いリターンを期待できる。

老後資金のように、使うまでに時間的余裕があるお金を運用し、インフレに備えながら資産を育てるのに向いている。

どちらか一方を選ぶのではなく、目的と期間に応じて貯金と投資を使い分けることが賢い資産形成の第一歩だ。

まずは当面の生活資金を貯金で確保した上で、余剰資金を投資に回すのが資産運用を始める上での鉄則となる。

資産運用をおすすめする理由

物価上昇率が預金金利を上回る局面では、銀行にお金を預けているだけでは資産が実質的に目減りしてしまう可能性がある。

そのため、資産運用によって資産を増やすという視点が欠かせない。

証券アナリスト 平行秀

証券アナリスト 平行秀銀行預金は元本保証という安心感がありますが、金利がインフレ率を下回る状況では、実質的にお金の価値が減少してしまいます。つまり、預金だけでは資産が目減りするリスクがあるのです

また、リタイア後も年金の遅れや減少が危ぶまれる中、自分で資産運用に取り組んで老後資金を確保することができるかどうかが現役世代にとっては切実な問題となっている。

実際、金融庁が公表した調査(「リスク性金融商品販売に係る顧客意識調査結果」令和6年7月5日)における、投資未経験者(検討者・未検討者)に対する「将来的には金融商品を購入しようと思う理由は何ですか。/あなたが、将来的に金融商品を購入する可能性があるとしたら理由は何ですか」(複数回答)という設問に対しては、「老後の生活資金を確保するため」が最も多く(投資未経験・検討者:72.5%、投資未経験・未検討者:38.7%)という結果となっている。

資産運用をはじめるタイミングは「できるだけ早く」

資産運用を始める最適なタイミングは、なるべく早く始めること。

時間をかけてコツコツ運用を続けることで、利益が新たな利益を生み出す「複利効果」を活かせるためだ。

複利効果とは、運用から得られた利益を加えた再度元本に組み込んで投資を続けることで、投資元本がどんどん膨らんでいく効果のことだ。

この複利効果は運用期間が長いほど効果が高まるため、若いうちから運用を始めることで時間を味方につけて効果的に資産を増やせるだろう。

証券アナリスト 平行秀資産運用の鉄則は『早く始めるほど有利』という点です。若いうちに少額からでも始めておけば、時間を味方にした『複利効果』が大きな力となり、将来に向けた資産形成がより効率的に進みます。将来の安心のために、まずは第一歩を踏み出してみましょう

以下は、それぞれの年齢で積立投資を始めて、想定利回り(年率)3%で運用を継続した場合のシミュレーション結果である(あくまで試算の一例であり、将来の運用成果を示唆・保証するものではない)。

60歳の時点で2,000万円を貯めるために「毎月どのくらいの金額を投資する必要があるか」をまとめた。

| 年齢 | 20歳 | 30歳 | 40歳 | 50歳 |

|---|---|---|---|---|

| 運用期間 | 40年 | 30年 | 20年 | 10年 |

| 毎月の 積立金額 | 21,597円 | 34,321円 | 60,920円 | 143,122円 |

| 投資元本 | 1,037万円 | 1,236万円 | 1,462万円 | 1,717万円 |

| 運用収益 | 963万円 | 764万円 | 538万円 | 283万円 |

出典:金融庁「つみたてシミュレーター」(想定利回り(年率)3%、60歳時点で2,000万円を目標にした試算の一例)

表からもわかる通り、20歳で資産運用を始めた場合、毎月の積立金額は2万円強であったとしても、40年間コツコツ積み立てることで試算上は資産2,000万円に到達する。

一方、40歳からはじめた場合は毎月6万円ほどの積立金額が必要となってしまう。

運用収益が投資元本に近い水準まで積み上がる試算となっていることから、時間を味方につけて投資を行うことの効果がわかるだろう。

資産運用のメリット・デメリット

資産運用を行うことのメリット・デメリットをまとめると下記の通りとなる。

| メリット |

|---|

| 長期的に資産を効率よく増やせる 不労所得を得られる 複利効果が活用できる 経済や金融に関する知識が身につく |

| デメリット |

|---|

| 投資商品によっては元本が保証されない 資産を増やすために時間がかかる 資産運用についての知識や情報が必要 |

長期的な資産運用には、効率よく資産を増やせるというメリットがある。

銀行口座で寝かせる代わりに、お金にも働いてもらうことで資産が増えていくのは大きな魅力だ。

一方、投資商品によって元本が保証されないこと、つまり損をする可能性があることはデメリットとなる。

また、資産は短期間で一気に増えるものではなく、時間をかけてコツコツと増やしていくものだ。

資産運用を自分一人で始める場合、ある程度の知識や情報を学ぶ必要があるのもデメリットになるかもしれない。

ただし、言い換えると資産運用を続けることで、お金に関する知識が自然に身につくとも言える。

証券アナリスト 平行秀資産運用においては『リスク=悪』ではありません。リスクの正しい理解と分散投資、長期保有といった基本を守ることで、安定的な資産形成が可能です。さらに、投資を通じて経済や金融の仕組みを学ぶことで生活にも役立つ視点が得られます

資産運用をしないほうがいい場合もある

余剰資金によって長期的な運用をすることができないのであれば、資産運用をしない方がいいケースもある。

例えば以下のような人が当てはまる。

- 貯金や家計に余裕がない人

- 投資商品の値動きが気になる人

- 短期的に大きな利益を期待している

- 詐欺商品や業者を見抜けない

資産に余裕のない状態で投資を始めた場合、急な出費に対応できなくなるなど、長期運用の商品を解約する可能性が高い。

その結果、元本割れなどを理由に損をしてしまうケースが考えられる。

また、投資商品は長期運用が基本となる。

そのため、日々の値動きがストレスになる人や短期で利益を期待している人も不向きだと言える。

初心者におすすめの資産運用5選

資産運用には様々な方法があるが、代表的なものを「リスク・リターン」レベルとともに紹介する。

| 運用方法 | 概要 | リスク・リターン | 最低投資金額の目安 |

|---|---|---|---|

| 預貯金 | 銀行や信用金庫にお金を預け、金利を受け取る運用方法 | 低 | 1円〜 |

| 外貨預金 | 米ドルなどの外貨建で預貯金を行い、利息や為替差益を利益として受け取る方法 | 低〜中 | 1円〜 |

| 投資信託 | 投資家から集めた資金をファンドマネージャーがまとめて運用し、運用益を還元する金融商品 | 低〜高 | 数百円〜 |

| 株式投資 | 企業が発行する株式を購入し、値上がり益や配当、株主優待などを受け取る投資方法 | 中〜高 | 数百円〜 |

| 債券投資 | 国や地方自治体、企業などが発行する債券を購入して、満期まで定期的に利息を受け取る投資方法 | 低 | 数十万円〜 |

| 不動産投資 | マンションやアパートなどを購入して貸し出し、家賃収入や物件の値上がり益を狙う投資方法 | 中〜高 | 数百万円〜 |

| REIT | 投資家から集めた資金でオフィスビルやマンション、商業施設などに投資を行い、賃料収入や売買益を投資家に還元する金融商品 | 中〜高 | 数万円〜 |

| 貯蓄型保険 | 万が一に備える保障と将来に向けた貯蓄の両方の機能を持った保険商品 | 低〜中 | 毎月数千円〜 |

| FX | 外貨に投資する外国為替証拠金取引で、証拠金として預けたお金の何倍もの取引が可能な取引方法 | 中〜高 | 数千円〜 |

| 暗号資産 | ブロックチェーン上で発行されたデジタル通貨に投資する方法 | 高 | 数百円〜 |

| 先物 オプション | 株価指数や商品などの値動きに着目した証拠金取引で、デリバティブ(派生商品)の一種 | 高 | 数万円〜 |

| コモディティ | 商品先物市場で取引されているエネルギーや貴金属、穀物などの商品 | 中〜高 | 数万円〜 |

中でも初心者におすすめの運用方法は、「投資信託」「株式投資」「債券投資」「ETF(上場投資信託)」「REIT(不動産投資信託)」が代表例と考えて問題はない。

それぞれについて特徴やメリット・デメリット、どのような人におすすめかなどを解説していく。

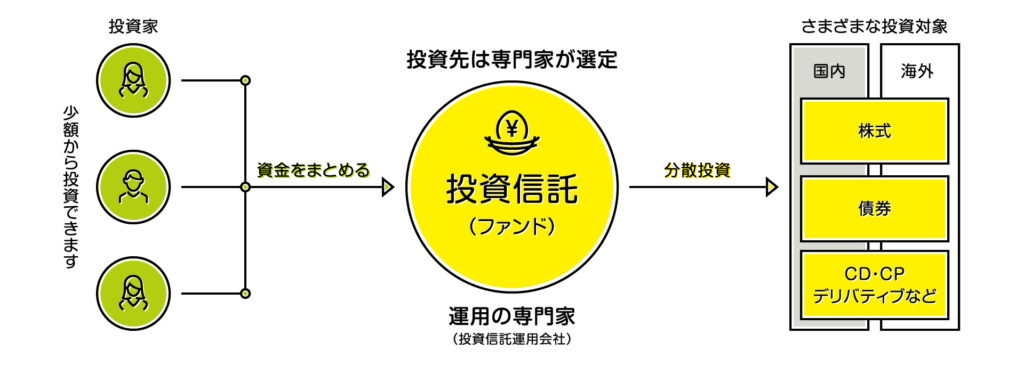

投資信託

「投資信託」とは、複数の投資家から集めた資金を運用のプロ(ファンドマネージャー)が株式や債券などに分散投資し、その成果を投資家に還元する仕組みの商品だ。

投資信託には次のようなメリット・デメリットがある。

| メリット |

|---|

| 少額から投資が可能 自動的に分散投資できる プロに運用するため手間が省ける |

| デメリット |

|---|

| 短期間で大きな利益は出にくい 元本保証はない |

投資信託は、さまざまな資産に対して手軽に投資をすることが可能であり、自分で運用する手間も省けるため、初心者や運用に時間を割けない人に特におすすめだ。

中でも「インデックスファンド」は、日経平均株価などに代表される「市場の平均的な値動き」に連動するよう設計されており、低コストで長期的な資産形成に適している。

そのため、初心者から上級者まで幅広く活用されている。

証券アナリスト 平行秀投資信託はプロに任せて手軽に分散投資できるため、初心者や忙しい人にも最適です。積立投資にも向いているので、長期的な資産形成を目指す人におすすめです

債券投資

「債券」とは、国や地方自治体といった発行体(組織)が資金調達のために発行する有価証券のことだ。

投資家は債券を購入することで定期的に利息(利子)を受け取り、満期日(償還日)に額面で償還されるのが一般的だ。

ただし、債券には発行体の信用リスク等があり、発行体が破綻すると利払い・償還が滞る可能性もある点には注意が必要となる。

債券の利回りは、預金金利より高い利率が提示されることもあり、株式投資に比べてリスクが低いとされているため、安定した資産運用を目指す投資家に人気がある。

| メリット |

|---|

| 安定した収益が得られる可能性が高い 株式と異なる値動きでリスク分散になる 発行体が破綻した場合も、株主より優先して支払いを受けられる |

| デメリット |

|---|

| 株式投資よりもリターンは低い 発行体が破綻すると、利息や元本が戻らない可能性がある 市場金利が上昇すると、保有中の債券価格が下落する |

債券には「国債」「地方債」「社債」などがある。

特に初心者におすすめなのは「個人向け国債」で、1万円から1万円単位で購入できるため手軽に始められる。

証券アナリスト 平行秀債券は安定的な運用に適しています。特に少額から始められる個人向け国債は、投資初心者におすすめです。長期保有することで、定期的な収益も得ることができ、安定した資産形成が期待できます

株式投資

「株式投資」とは、企業が発行する株式を買い、その企業の成長による株価の値上がりや配当金から利益を得る投資方法だ。

「投資=株式投資」と考える人も多いほど認知度の高い運用方法だが、株式投資は投資信託や債券投資に比べるとハイリスク・ハイリターンだと言える。

大きな利益を狙える可能性があるため、資産を大きく増やしたい人に向いているものの、損失が出るリスクが大きいことも理解しておく必要がある。

| メリット |

|---|

| 値上がり益を期待できる 配当金や株主優待を得られる 国内外の幅広い銘柄に投資できる |

| デメリット |

|---|

| 値動きが大きく損失のリスクがある 企業分析や情報収集に手間がかかる 企業が倒産すると投資元本が大きく減る |

運用初心者はまず、自分がどのくらいの価格変動リスクに耐えられるかを確認した上で、安定性が高く配当金を出す銘柄などから投資を始めるとよいだろう。

証券アナリスト 平行秀業績や財務が安定した大企業から始めるのがおすすめです。また、配当金や株主優待がある株式を選ぶと、楽しんで投資を続けることができるでしょう。身近で馴染みのある業界を選ぶと、企業分析がしやすいでしょう

ETF(上場投資信託)

「ETF」は、株式のように自由に売買できる投資信託のこと。

わかりやすく言えば「投資信託の分散効果と、株式の売買しやすさを兼ね備えた商品」のため、手軽に分散投資をしたい初心者に向いている。

| メリット |

|---|

| リアルタイムで売買できる 指数連動型が多く、運用状況がわかりやすい 手数料(信託報酬)が安いものが多い |

| デメリット |

|---|

| 銘柄によっては初期投資額が大きくなる |

「投資信託」と「ETF」は、どちらも複数の資産をまとめて投資できる点が共通しているが、以下の違いがある。

| 投資信託 | ETF |

|---|---|

| 1日1回決まる価格で売買する | リアルタイムで売買できる |

| 分配金の再投資(自動設定)を選べる商品がある | 分配金は受け取り(再投資する場合は自分で買付する) |

| 金額単位で買えるものが多い | 株式と同じように「口数単位」で購入する |

ETFの方が初期費用が高くなることも含め、初心者は投資信託からはじめることをおすすめする。

REIT(不動産投資信託)

「REIT」(リート)は、不動産を主な投資対象とした投資信託の一種だ。

複数の投資家から集めた資金で、マンションやオフィスビル、商業施設などの不動産を購入し、その家賃収入や売却利益を投資家に分配する仕組みとなっている。

| メリット |

|---|

| 少額から不動産投資ができる 安定した分配金が期待できる 不動産管理の手間がかからない 上場REITなら株式のように売買が簡単 |

| デメリット |

|---|

| 不動産市場や景気の影響を受けやすい 物件の価値が下がると配当も減る 金利が上がると価格が下落しやすい |

上場しているREITであれば、株式と同様にリアルタイムでの売買が可能である。

初心者が手軽に不動産投資を始めるには、ぴったりの商品だと言える。

証券アナリスト 平行秀REITは、少額で手軽に複数の不動産に投資できます。また、不動産管理の手間もかかりません。安定収益を狙いたい初心者に適した投資方法です

資産運用は組み合わせが大切!ポートフォリオを組むべき理由

資産運用を行う際は、投資する資産の組み合わせに注意する必要がある。

この組み合わせのことを「ポートフォリオ」と呼ぶが、なぜポートフォリオを組むことが重要なのか解説していく。

資産運用におけるリスクとリターンの関係性

資産運用においては「リスク」と「リターン」の両方を意識することが大事だ。

金融商品の値動きの幅を「リスク」、運用によって得られる収益を「リターン」と呼ぶ。

一般的に、価格変動の幅が大きいほど期待できる収益も大きくなる傾向がある。

つまり、大きなリターンを狙うと、その分リスクも大きくなるということだ。

投資する金融資産が高リスクの商品ばかりにならないよう、バランスの良い組み合わせが重要となる。

証券アナリスト 平行秀リスクとリターンは一般的にトレードオフの関係にあり、リターンを追求すればするほどリスクも高まる傾向があります。重要なのは、自分の『リスク許容度』やライフプランに応じて、安定的かつ継続的に運用を継続することです

分散投資(ポートフォリオ運用)がなぜ重要か

老後に向けて大事な資産を運用するためには、なるべくリスクを抑えつつ、高いリターンを目指したい。

そのために有効な投資手法が、「分散投資(ポートフォリオ運用)」と呼ばれる投資方法だ。

分散投資とは、1つの投資先にまとめて投資するのではなく、値動きの異なる複数の投資先に分散して投資を行うことを指す。

複数の投資先に資産を分散させることで、リスクに対する耐性を強めつつ、投資効率を高める効果が期待できるのだ。

証券アナリスト 平行秀『卵を一つのカゴに盛るな』という投資の格言が示すように、分散投資は資産を守るための基本的かつ重要な戦略です。複数の資産に分散して投資することで、リスクを抑えながら安定的な運用が可能になります

分散投資の具体的な方法

分散投資には下記のようにいくつかの種類がある。

| 投資対象 の分散 | 「株と債券」など、異なる投資対象に分散する投資方法 |

|---|---|

| 銘柄の分散 | 異なる業界の銘柄など、値動きの異なる銘柄を組み合わせる投資方法 |

| 地域の分散 | 国内と海外、先進国と新興国など、国や地域に分散して投資する方法 |

| 時間の分散 | 積立投資などで定期的に一定額を投資することで、価格変動リスクを分散させる方法 |

投資初心者の場合は、複数の投資先が一つにまとまった「投資信託」などを活用することで、手軽に分散投資を始められる。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

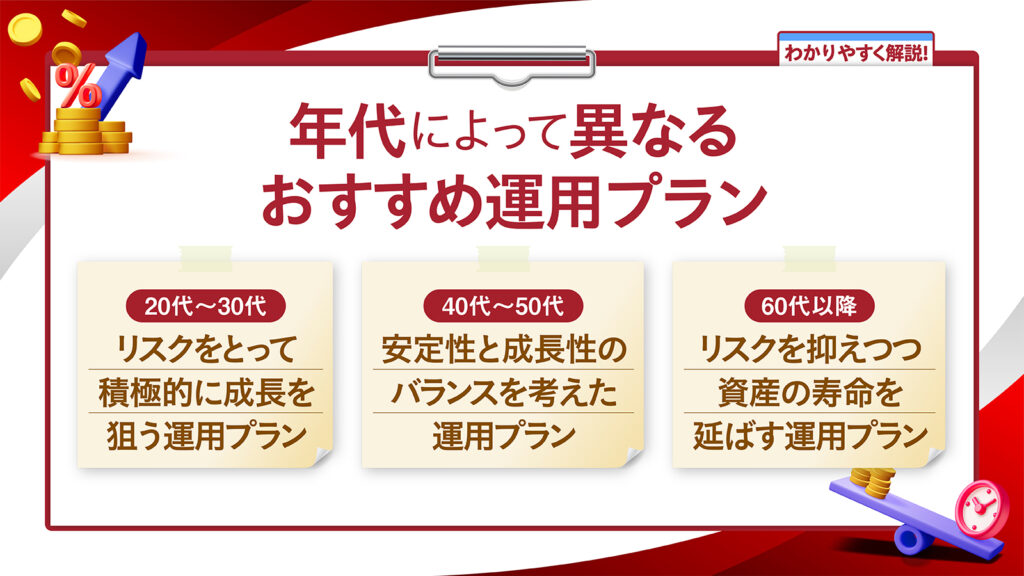

年代別のおすすめ資産運用プラン

おすすめの運用ポートフォリオは、年齢やライフスタイル、リスク許容度などによって変わってくる。

ここでは、一般的な年代別のおすすめ運用プランを具体的に解説していく。

どのように運用計画を立てれば良いかわからないという方は、ぜひ参考にしてみてほしい。

証券アナリスト 平行秀運用プランを考える際には、現在の収入や今後想定されるライフイベントなども含めて総合的に検討しましょう。これらの要素を踏まえ、自分がどのような将来を望んでいるのか、将来の目的を明確にすることが資産形成を成功に導く第一歩となります

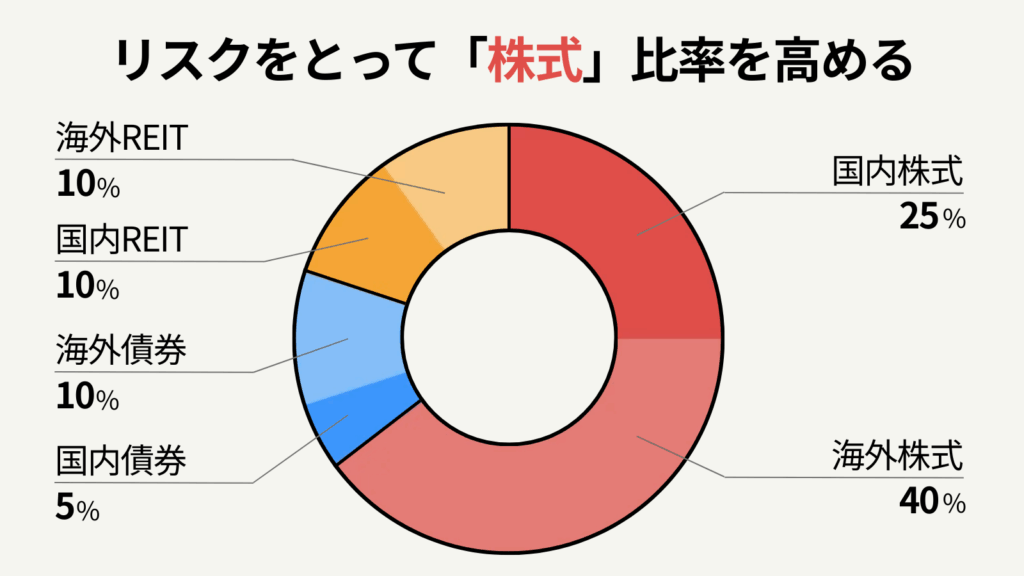

20代〜30代向け:リスクをとって積極的に資産の成長を狙う運用プラン

20代〜30代では、老後までにまだまだ時間があるため、時間を味方につけた長期投資が可能だ。そのため、リスクをとって積極的にリターンを狙う成長型の運用プランが適している。

株式の中でも中長期的に高い成長率が見込まれる「先進国株式」の投資比率を高めることで、長期的に資産を効果的に増やしていけるだろう。

株式の投資比率が高い分、リスク・リターンは高めなポートフォリオだが、長期的に運用を継続することで、安定的な運用成果が期待できる。

いわゆる「オールカントリー型」のインデックスファンドなどを活用して、幅広い国や地域の株式にまんべんなく投資をするのもおすすめだ。

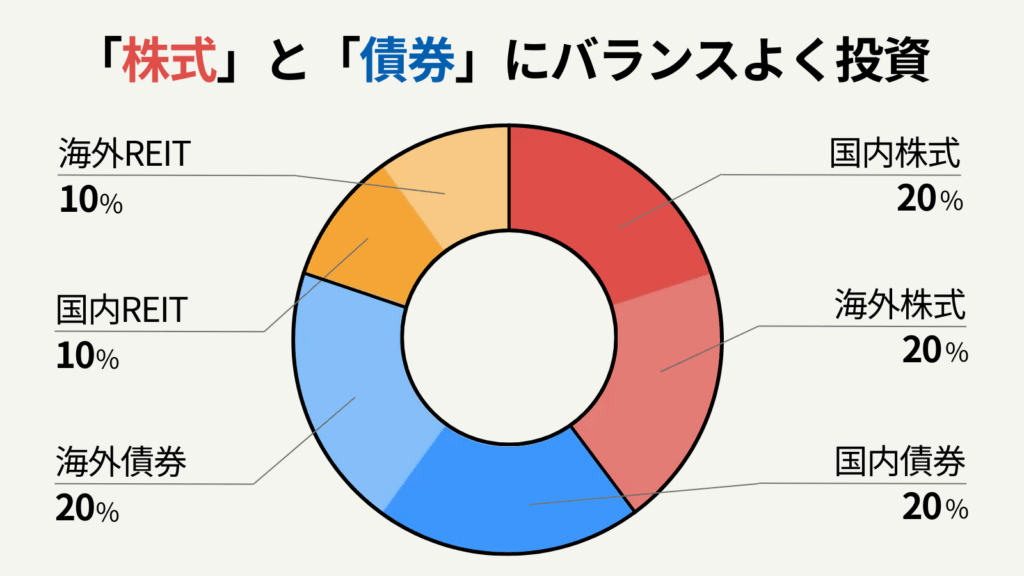

40代〜50代向け:安定性と成長性のバランスを取る運用プラン

40代〜50代は、老後の生活をイメージしやすい年代に差し掛かってくる。

資産を増やすことに加えて、「減らさないように守っていくこと」も重要となるため、リスクをやや抑えたポートフォリオを組むのが良いだろう。

具体的には、株式の比率を少し下げて債券比率を高めるのが一般的だ。

とはいえ、まだ老後に向けてじっくりと投資を行う余裕はあるため、さまざまな資産にバランスよく投資をすることで、資産を増やしていくことも重要だ。

万が一にも備えつつ、将来に向けて貯蓄も行いたいという方は、貯蓄型保険なども併せて検討すると良い。

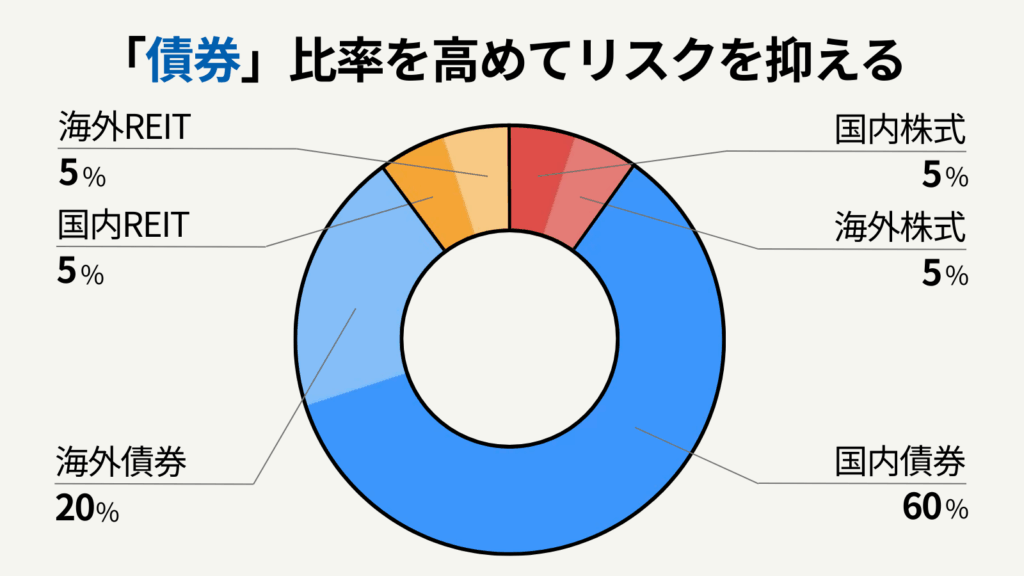

60代以降向け:リスクを抑えつつ資産の寿命を延ばす運用プラン

60代以降は、現役世代と違って安定的な収入が見込みにくい人が多い。

そのため、「債券」を中心とした運用にすることでリスクを抑えつつ、資産を守ることが重要になってくる。

ただし、低金利環境下では、債券だけでは十分な収益を得にくい。

あわせて国内外の株式やREITなどへもある程度投資しておくのが良いだろう。

資産1,000万円から始める資産運用プラン

貯金や投資で資産が1,000万円を超えた場合、運用の選択肢は大きく広がる。

これまでの少額投資とは異なり、まとまった資金をどのように運用するかが資産形成の次のステップにおいて非常に重要となる。

資産1,000万円を運用する上で大切なのは、まず「生活防衛資金」を確保することだ。

これは、病気や失業など、万が一の事態に備えるための資金で、生活費の一定期間分を目安に確保しておくのが鉄則だ。

このお金はすぐに引き出せるよう、普通預金や定期預金で安全に管理しよう。

生活防衛資金を確保したら、残りの資金を「長期・分散・積立」の原則に基づいて運用していく。

ここからは、資産1,000万円を持つ投資家におすすめの具体的なポートフォリオ例をリスク許容度別に紹介する。

リスクを抑えて安定運用を目指すポートフォリオ

- 債券ファンド:60%

- 投資信託(インデックスファンド):40%

価格変動を避けたい場合は、債券の比率を高めるのが有効だ。

安定した利息収入を確保しつつ、インデックスファンドで世界経済の成長を取り込み、着実に資産を増やす。

成長と安定のバランスを重視するポートフォリオ

- 投資信託(インデックスファンド):60%

- 債券ファンド:20%

- REIT:20%

老後までの期間がまだある場合は、成長性の高い株式の比率を高めよう。

複数の資産に分散することで、株式市場が下落した際でもポートフォリオ全体のリスクを抑えることができる。

特に「REIT」は不動産からの安定的な収益が期待できるため、バランスの良い投資先と言えるだろう。

なお、まとまった資産があるからといって、一度に全額を投資するのは避けるべきだ。

市場が一時的に高値圏にある場合、高い価格で大量に購入してしまう「高値掴み」のリスクがある。

資産1,000万円を長期的な目線で計画的に運用するためにも、数年かけてNISAなどの非課税枠を最大限に活用し、時間を分散して投資していくのが賢明な運用である。

資産運用初心者が活用したい「NISA」と「iDeCo」

資産運用を始めるなら、「NISA(ニーサ)」と「iDeCo(イデコ)」という2つの非課税制度の活用を検討すべきである。

それぞれメリット・デメリットが異なるため、自分の投資目的やライフスタイルに合わせて使い分けることが重要だ。

これら2つの制度の特徴や使い分けのポイント、併用する際の注意点などを解説する。

証券アナリスト 平行秀初心者にとって『非課税制度』は、資産運用を始めるうえで非常に心強い味方です。NISAやiDeCoなどの制度を活用すれば、投資で得た利益に対して税金がかからず、効率的に資産を増やすことが可能です

NISAの概要と特徴を解説

NISAは、投資によって得られた利益が非課税となる制度だ。

本来、投資から生まれた利益に対しては「20.315%の税金」がかかるところ、NISA口座で運用すれば税金分をそのまま手に入れられるというメリットがある(内訳:所得税15%、地方税5%、復興特別所得税0.315%)。

NISA自体は2014年から始まった制度だが、2024年に改正され「新NISA」として大きく生まれ変わった。

新NISAでは、「つみたて投資枠」と「成長投資枠」の2つの非課税枠を併用できるようになった。NISA制度およびそれぞれの非課税枠の概要は下記の通りだ。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象年齢 | 18歳以上 | |

| 非課税期間 | 無期限 | |

| 運用商品 | 長期の積立・分散投資に適した一定の投資信託※1 | 上場株式・投資信託など※2 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有 限度額 | 1,800万円※3 | |

| 買付方法 | 積立投資のみ | 積立投資・一括投資 |

| 売却可能時期 | いつでも可能 | |

- 金融庁の基準を満たした投資信託に限定

- 整理・監理銘柄および信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

- うち成長投資枠は1,200万円まで

新NISAでは、非課税保有限度額が1,800万円まで、非課税保有期間が無期限となり、非課税で投資をできる金額および期間が大きく拡大した。

最大で1,800万円までの投資元本を設定できるため、老後に向けた資産形成にも使いやすいだろう。

ただし、成長投資枠でも積立投資は可能だが、つみたて投資枠では積立投資しかできないという点に注意が必要だ。

また、NISAで運用できる商品は元本が保証されない金融商品なので、相場の状況によっては損失が生じることもある。

iDeCoの概要と特徴を解説

「iDeCo」は「個人型確定拠出年金」とも呼ばれ、自分で掛金を拠出・運用する私的年金制度だ。

原則として20歳以上65歳未満の公的年金の被保険者が加入できて(一定の条件あり)、掛金は65歳になるまで拠出することができる。職業によって拠出限度額が異なる。

iDeCoは将来への備えを着実に行えるだけでなく、下記の3つの税制優遇を利用できる点が特徴的だ。

- 掛金が全額所得控除の対象となる

- 利息・運用益が非課税で受け取れる

- 受け取り時も一定額まで税制優遇を受けられる

ただし、原則として60歳までは資金を引き出せない点や、運用商品によっては元本割れのリスクもある。また、運用期間中は手数料がかかる点などに注意する必要がある。

NISAとiDeCoの使い分けのポイント

NISAとiDeCoはどちらか一方しか利用できない制度ではないため、自分の投資目的やライフスタイルに合わせて使い分けることが重要だ。

NISAとiDeCoの2つの制度について、それぞれ向いている人の特徴を下記にまとめた。

| NISAが向いている人 |

|---|

| ある程度資金をまとめて投資したい 幅広い金融商品から投資先を選びたい 老後資金以外の目的で資産運用したい |

| iDeCoが向いている人 |

| 元本確保型の商品で運用したい 所得控除の恩恵を受けたい 老後の年金・退職金不足に備えたい |

新NISAは、年間最大360万円まで投資できることや幅広い金融商品の中から選択しやすいことが魅力だ。

また、資金をいつでも売却できるため、緊急時のお金としても利用しやすいというメリットがある。

一方、iDeCoの場合は、掛金の拠出時に所得控除を受けられるため、現在の税負担を軽減できるという魅力がある。

元本確保型の商品も対象となるため、資産を安全に守っていきたいという人にも適しているだろう。

NISAとiDeCoは併用が可能

NISAとiDeCoはどちらかしか利用できない制度ではないため、両者を併用した資産運用も可能だ。

自由度においてはNISAの方が優れているため、どちらから始めるべきか迷っている方はまずNISAから挑戦して、余裕が出てきたらiDeCoを検討するのが良いだろう。

ただし、iDeCoの所得控除を魅力に感じている方は、毎月少しずつiDeCoから始めた上で、所得控除で軽減できた税金分をNISAに回すという考え方もおすすめだ。

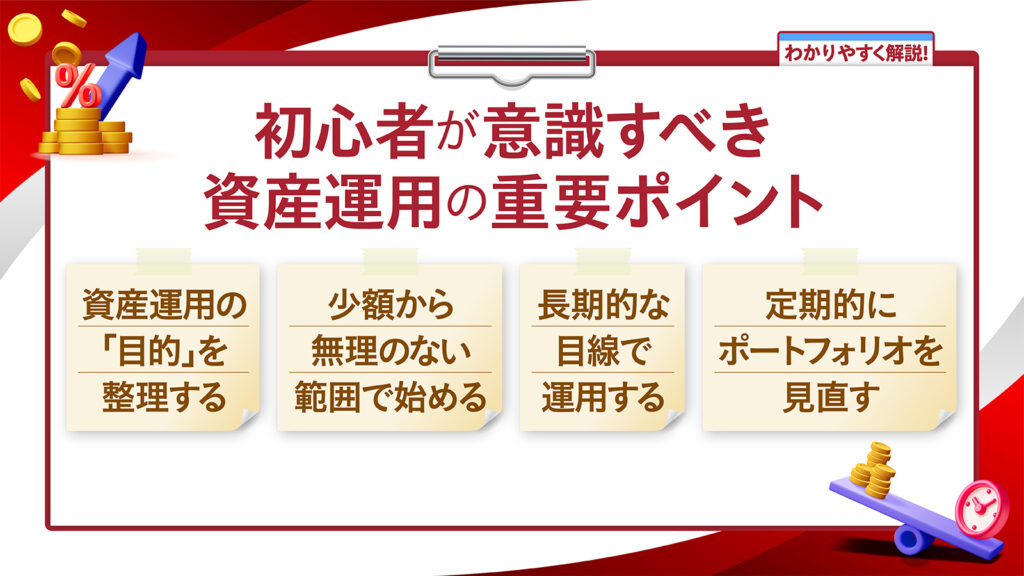

初心者でも取り組める資産運用の重要ポイント

初心者が資産運用に挑戦する場合、押さえておきたいポイントがいくつかある。

特に、以下の4点はあらかじめ確認しておこう。

- 資産運用の目的を整理する

- 少額から無理のない範囲で始める

- 長期目線で運用する

- 定期的にポートフォリオの見直しと調整をする

資産運用の目的を整理する

まずは、「何のために資産運用をするか」という目的を整理することが大事だ。

投資の目的を決めることで、必要な目標額や運用期間、適した投資方法が逆算できる。

今後のライフイベントを具体的にイメージして、どのような場面でどのくらいお金がかかるか、老後の生活にどのくらいお金が必要か、退職金や年金はいくらもらえそうか、などをシミュレーションすることで、投資の目的が見えてくるだろう。

資産運用の目的・目標が決まったら、そのために毎月いくら投資を行えばいいのか、どのくらいのリターンを狙うべきかを検討し、適した運用商品を探してみよう。

証券アナリスト 平行秀資産運用を始める際に最も大切なのは「目的の明確化」です。目的ごとに必要な金額や時期、リスクの取り方が大きく異なります。だからこそ、まずは自分のライフプランに沿ったゴールを具体的に設定することが重要です

少額から無理のない範囲で始める

投資に初めて挑戦する場合、生活に無理のない範囲の金額を見極めることが大事だ。

早く資産を増やしたいからと、毎月収入の大部分を投資に回してしまうと、突然の支出に耐えられなくなるリスクが発生する。

また、趣味や自己啓発に回すお金が足りなくなったりしてしまう可能性がある。

何より、まとまった資金を一括で投資すると、投資するタイミングが偏ることで価格変動リスクも高まってしまう。

資金に余裕がある場合でも、まずは少額から定期的に積立投資を始めてみることをおすすめする。

長期目線で運用する

資産運用を始めてすぐは、どうしても投資先の金融商品の値動きが気になって、日々の価格変動に一喜一憂してしまいやすい。

ただし、資産運用は数十年かけて長期的に行っていくものなので、短期的な価格変動に惑わされずにコツコツ投資を継続することが肝心だ。

証券アナリスト 平行秀運用は、スタートが早いほど長期運用が可能となり「複利の力」を活かすことができます。時間を味方につけることが、資産形成において最も強力な武器となるのです。一歩踏み出すことで、将来の選択肢が大きく広がります

長期的な目線で運用することで、価格変動リスクを抑えながら複利効果によって効率よく資産を増やしていけるだろう。

定期的にポートフォリオの見直しと調整をする

運用を始めた後も、定期的にポートフォリオの見直しや調整をすることが大事だ。

先述の通り、最適な運用ポートフォリオは年齢やライフスタイル、資産状況などによって変わってくる。

最適なポートフォリオのバランスを保つためにも、定期的に現在のポートフォリオで問題ないかチェックするようにしよう。

また、ポートフォリオの資産配分を最適な状況に定めたとしても、運用を続けるうちに金融商品の価格変動によって資産配分は変わってくる。

自分の理想とするポートフォリオから乖離してしまわないように、値上がりした資産を売却して値下がりした資産を買い増すといったポートフォリオのリバランスを行うことも重要だ。

証券アナリスト 平行秀資産配分は一度決めれば終わりではなく、継続的な見直しが重要です。市場環境の変化や経済状況、自身のライフステージの変化に応じて、ポートフォリオを柔軟に調整することが、資産形成の成功には欠かせません

ポートフォリオの見直しやリバランスを定期的にするのが難しいという方は、資産運用の専門家に相談することもおすすめだ。

おすすめの資産運用に関するQ&A

投資とは何ですか?

投資とは「将来的に資産を増やし、利益を得ることを目的に資金をさまざまな対象へ投入する行為」を指す。

投資対象には株式や債券、不動産、コモディティなど多様な選択肢があり、それぞれ異なるリスクとリターンを持つ。

証券アナリスト 平行秀投資は知識と準備が大切です。リスクを正しく理解し、自分に合った投資スタイルを見つけることで、安心して資産形成に取り組めます

資産運用は初心者でも始められますか?

資産運用は、初心者でも始めやすい。

例えば、投資信託を利用すれば、1つの銘柄に投資するだけで複数の資産に手軽に分散投資が可能だ。

もちろん、銘柄選びや運用方針などについて迷う場合などは、資産運用の専門家に相談するのも一つの手だ。

投資リスクを最小限にするにはどうすればいいですか?

資産運用において「ゼロリスク」は存在しない。

しかし、分散投資によってリスクを抑えやすくすることは可能だ。

投資する資産の種類や対象となる国や地域、投資のタイミングなどを分散することで、金融商品の価格変動リスクを分散して、安定的に投資を継続しやすくなる。

「キャピタルゲイン」や「インカムゲイン」とは何ですか?

投資によって得られる利益には、「キャピタルゲイン」と「インカムゲイン」の2種類がある。

それぞれの特徴は以下の通りとなる。

| キャピタルゲイン(値上がり益) |

|---|

| 株式や債券などの価値が上昇した際、売却によって得られる差益のこと。 1株1,000円で買った株式が1,200円に値上がりした場合、その差額を指す。 |

| インカムゲイン(配当・利息・家賃収入など) |

|---|

| 保有しているだけで定期的に受け取ることができる利益を指す。 株式の配当金や債券の利子、不動産投資による家賃収入などが代表例だ。 |

比較的安全性の高い資産運用方法は何ですか?

資産運用と聞くと「損をするのが怖い」と感じる人も多いだろう。

しかし、運用方法の中には、値動きが比較的安定しており、リスクを抑えながら資産を増やせるものも存在する。

投資初心者でも安心して始めやすい、安全性の高い運用方法は以下の2つだ。

- 債券投資

- 投資信託

(インデックスファンド)

投資を始めるにはどのくらいの資金が必要ですか?

投資する金融商品によっても異なるが、毎月数千円〜数万円程度の積立から投資を始めることもできる。

投資信託などであれば、銘柄や取扱金融機関によっては少額からでも積立投資が可能だ。

普段の買い物などで貯まったポイントなどで投資できるサービスを提供している金融機関もあるため、ぜひ挑戦してみてほしい。

参考・出典

- 金融庁『リスク性金融商品販売に係る顧客意識調査結果』(公表日/更新日:2024-07-05)

- 【例外】金融庁『NISAを利用する皆さまへ』(公表日/更新日:日付不明)

- 【例外】金融庁『つみたてシミュレーター』(公表日/更新日:日付不明)

- 【例外】財務省『個人向け国債(パンフレット)』(公表日/更新日:日付不明)

- 【例外】iDeCo公式サイト『iDeCoの特徴』(公表日/更新日:日付不明)

- 【例外】一般社団法人 投資信託協会『そもそも投資信託とは?』(公表日/更新日:日付不明)

- 【例外】一般社団法人 投資信託協会『ETFの仕組み』(公表日/更新日:日付不明)