-26.png)

- 3億円で資産運用を始めたい

- おすすめの運用プランが知りたい

- 運用で大きな損失を出したくない

3億円の資産を保有していても、「このまま預金だけでよいのか」「どの程度リスクを取るべきか」と悩む方は少なくありません。

3億円規模の資産運用では、資産を大きく増やすことだけでなく、インフレ・税金・相続・流動性を踏まえて「大きく減らさない仕組み」を作ることが重要です。

本記事では、3億円保有者が意識したい資産運用の基本、リスク許容度別の配分例、そして資産運用の相談先の選び方を解説します。

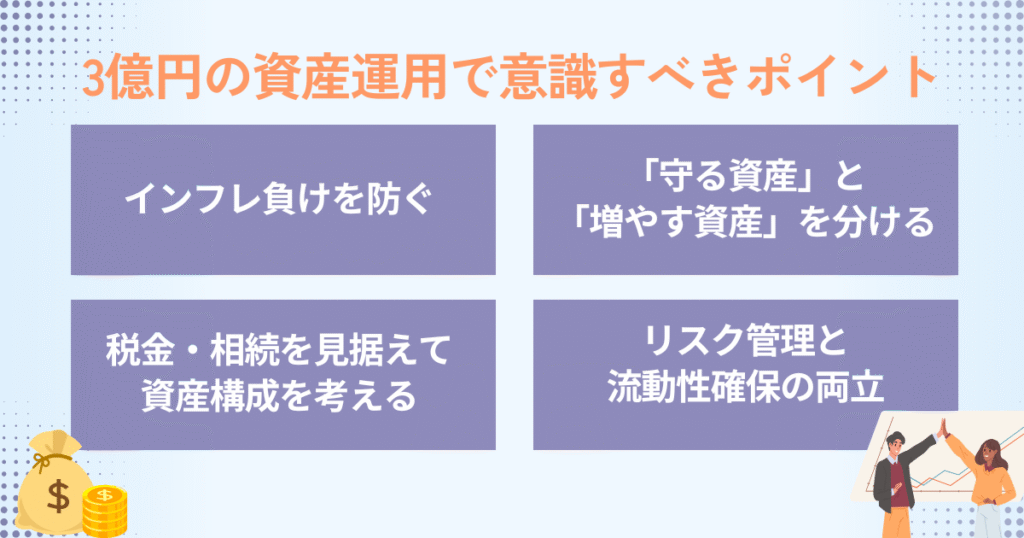

3億円の資産運用でまず意識すべき4つのポイント

3億円の資産運用では、最初に「守る資産」と「増やす資産」を分けることが大切です。

まとまった資産があるからこそ、1つの商品や1つの金融機関に偏ると、損失・換金難・税負担の影響も大きくなります。まずは以下の4点を押さえましょう。

① インフレによる実質目減りを防ぐ|CPIは前年同月比1.8%上昇

預金は価格変動がない一方で、物価上昇率が預金金利を上回る局面では、実質的な購買力が低下します。

総務省統計局の消費者物価指数(全国、2020年=100)では、2026年3月の「生鮮食品を除く総合指数」は112.1、前年同月比は1.8%の上昇でした。

仮に3億円を普通預金で年0.2%(税引前)に置いた場合、1年間の利息は約60万円です。一方、物価上昇率1.8%を単純に3億円へ当てはめると、購買力への影響は約540万円分となります。

預金と物価上昇の単純比較(3億円の場合)

| 項目 | 年率・率 | 3億円に対する1年の影響 |

|---|---|---|

| 普通預金利息 (仮定・税引前) | 0.2% | +約60万円 |

| 物価上昇 (CPI・生鮮食品を除く総合) | 1.8% | −約540万円 |

| 単純比較 | − | −約480万円 |

※消費者物価指数(全国・生鮮食品を除く総合)の前年同月比(2026年3月:1.8%)と、普通預金金利を年0.2%(税引前)と仮定した単純比較です。税金・手数料・実際の購買力変化を厳密に示すものではなく、将来の成果を保証するものでもありません。

預金を否定する必要はありません。生活費・納税資金・近い将来に使う資金は預金で確保し、それ以外の資金は分散運用でインフレに備える考え方が現実的です。

②「守る資産」と「増やす資産」を分ける

3億円を一括で同じ商品に投資するのではなく、目的に応じて資金を分けることが重要です。

基本は、「守る資産」で生活と相続の安定性を確保し、「増やす資産」でインフレに負けないリターンを狙うことです。

守る資産の例:

- 普通預金・定期預金(預金保険の保護上限を意識する)

- 個人向け国債

- 短期債券・短期金融商品

- 円建て保険(一部は相続対策目的。早期解約時の元本割れに注意)

増やす資産の例:

- 国内外の株式・投資信託・ETF

- 国内外の債券・債券ファンド(為替リスクや金利変動リスクに注意)

- REIT(不動産投資信託)・実物不動産

- オルタナティブ資産(ヘッジファンド、PE、インフラファンドなど)

配分比率に唯一の正解はありません。たとえば安定重視なら「守る資産7割・増やす資産3割」、インフレ対策も重視するなら「守る資産5〜6割・増やす資産4〜5割」といった考え方があります。

年齢だけでなく、生活費、事業資金、相続予定、納税予定、価格変動への心理的な耐性を踏まえて調整しましょう。

③ 税金・相続を見据えた資産構成にする

3億円規模の資産では、運用益だけでなく、税引き後の手取りや相続時の負担を考える必要があります。

主な税金・制度は以下のとおりです。

| 項目 | 概要 |

|---|---|

| 上場株式等の譲渡益 | 申告分離課税の場合、所得税・復興特別所得税15.315%、住民税5%を合わせて20.315% |

| 上場株式等の配当等 | 申告分離課税を選択する場合、税率は20.315% |

| 相続税 | 基礎控除は3,000万円+600万円×法定相続人の数。 法定相続分に応ずる取得金額に応じて税率は最大55% |

| 贈与税(暦年課税) | 1年間の贈与額から基礎控除110万円を差し引いた残額に課税 |

| 死亡保険金 | 相続人が受け取る場合、500万円×法定相続人の数まで非課税枠がある |

たとえば、3億円を年5%で運用し、1,500万円の利益が出たとしても、課税口座で上場株式等の譲渡益に20.315%がかかる場合、税額は約305万円、税引き後は約1,195万円です。

税負担を考える際は、以下のような選択肢を確認しましょう。

- NISAの活用

- 特定口座・損益通算・繰越控除の確認

- 生前贈与の計画的な活用

- 生命保険金の非課税枠の活用

- 遺言・家族信託・任意後見などの相続設計

- 事業や不動産所得がある場合の法人化の検討

ただし、税務対策は個別事情によって結果が大きく変わります。税理士や相続に詳しい専門家と連携し、投資判断と税務判断を分けて確認することが大切です。

④ リスク管理と流動性確保を両立する

3億円の資産運用では、価格変動リスクだけでなく、「必要なときに現金化できるか」も重要です。

不動産や未上場株式、ヘッジファンドなどに集中すると、急な医療費・介護費・納税・事業資金に対応できない可能性があります。

流動性の高い資産・低い資産の例:

| 比較的流動性が高い資産 | 流動性に注意が必要な資産 |

|---|---|

| 普通預金 上場株式・ETF 公募投資信託 個人向け国債(原則、発行後1年経過後に中途換金可能) | 実物不動産 未上場株式 PE・ヘッジファンド 一部の保険商品 |

個人向け国債は安全性を重視した資金の候補になりますが、中途換金時は直前2回分の各利子相当額に一定の調整が入ります。短期で使う予定がある資金は、預金などと分けて管理しましょう。

資産は以下の3層に分けると、運用方針を決めやすくなります。

- 生活防衛資金(6か月〜2年分の生活費):普通預金や定期預金で確保

- 短期資金(3〜5年以内に使う可能性がある資金):個人向け国債、短期債券、預金などを中心に管理

- 長期運用資金(10年以上使わない資金):株式、債券、REITなどに分散して運用

資産を増やすための投資と、生活や相続を守るための資金は分けて考えましょう。必要なときに使える現金を確保しておくことが、長く運用を続けるための土台になります。

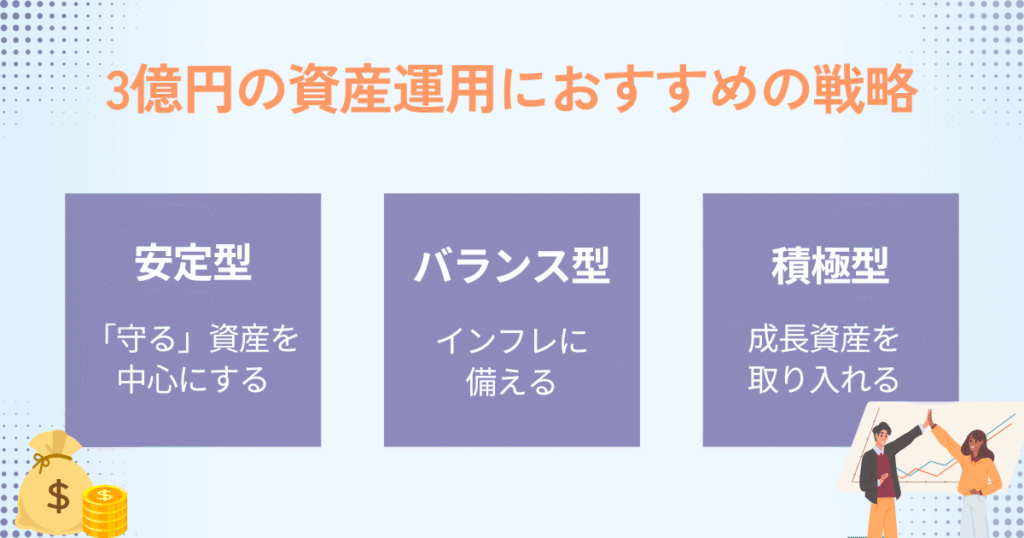

3億円の資産運用戦略|安定型・バランス型・積極型の配分例

ここでは、リスク許容度に応じた3つの運用戦略を紹介します。

まずは、3億円を複利で運用した場合のシミュレーションを確認しましょう。

運用期間・利回り別シミュレーション(3億円を運用した場合)

| 利回り | 3年間 | 5年間 | 10年間 | 20年間 |

|---|---|---|---|---|

| 3% | 約3億2,782万円 | 約3億4,778万円 | 約4億317万円 | 約5億4,183万円 |

| 5% | 約3億4,729万円 | 約3億8,288万円 | 約4億8,867万円 | 約7億9,599万円 |

| 7% | 約3億6,751万円 | 約4億2,077万円 | 約5億9,015万円 | 約11億6,091万円 |

※元本3億円を年1回複利で運用した場合の概算。万円未満は四捨五入しています。手数料・税金・価格変動は考慮していません。将来の運用成果を保証するものではありません。

利回りが高く、運用期間が長いほど、同じ前提では複利効果が大きくなります。

ただし、高いリターンを狙うほど、値下がり時の損失も大きくなります。3億円の運用では、期待リターンだけでなく「どの程度の下落なら耐えられるか」を先に決めておくことが大切です。

以下では、安定型・バランス型・積極型の3つの戦略を見ていきましょう。

| 戦略 | 向いている人 | 配分イメージ |

|---|---|---|

| 安定型 | 元本割れリスクを抑えたい人 | 守る資産を多めにする |

| バランス型 | インフレ対策と安定性を両立したい人 | 安全資産と成長資産を分散する |

| 積極型 | 長期運用ができ、価格変動に耐えられる人 | 株式・REIT・オルタナティブ資産も活用する |

【安定型】「守る」資産を中心にする

安定型は、元本割れリスクをできるだけ抑え、資産を守ることを優先する戦略です。

大きなリターンは狙いにくいものの、リタイア後の生活費や相続資金を守りたい方に向いています。

- すでにリタイアしており、資産を大きく減らしたくない

- 相続が近く、確実に次世代へ渡したい

- 投資経験が少なく、価格変動に不安がある

主な運用商品

- 個人向け国債

- 定期預金

- 短期債券・短期金融商品

- 円建て保険

3億円のポートフォリオ例

| 資産・商品例 | 金額 | 比率 | 目的 |

|---|---|---|---|

| 個人向け国債 | 1億2,000万円 | 40% | 安全性重視の長期資金 |

| 定期預金 (金融機関を分散) | 9,000万円 | 30% | 生活費・納税資金の確保 |

| 短期債券・短期金融商品 | 6,000万円 | 20% | 流動性と安定性の確保 |

| 円建て保険 (一時払い終身保険など) | 3,000万円 | 10% | 相続設計。早期解約リスクに注意 |

※上記は一例です。利回り・手数料・解約条件・元本割れリスクは商品や金融機関によって異なります。

この戦略では、値動きの小さい資産を中心にします。インフレへの対応力は限定的ですが、生活資金や相続資金の安定性を優先したい方に適しています。

なお、定期預金や利息の付く普通預金などの一般預金等は、1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護対象です。多額の預金を置く場合は、金融機関の分散も検討しましょう。

一方、当座預金や利息の付かない普通預金などの決済用預金は全額保護されます。資金の目的に応じて、預金の種類も確認しておくと安心です。

【バランス型】インフレに備えながら安定性も確保する

バランス型は、安全性とリターンの両方を重視する戦略です。

守る資産を一定割合で確保しながら、株式・債券・REITなどに分散して、インフレに負けにくい運用を目指します。

- インフレ対策をしたいが、大きなリスクは避けたい

- ある程度の資産変動は許容できる

- 10年以上の長期運用を考えている

主な運用商品

- 国内外の株式・株式投資信託

- 国内外の債券・債券投資信託

- REIT(不動産投資信託)

- バランス型投資信託

3億円のポートフォリオ例

| 資産クラス | 金額 | 比率 | 目的 |

|---|---|---|---|

| 国債・定期預金 | 1億2,000万円 | 40% | 安全性の確保 |

| 国内外株式・株式投信 | 6,000万円 | 20% | 成長性の確保 |

| 国内外債券・債券投信 | 6,000万円 | 20% | 分散と安定収益 |

| REIT | 3,000万円 | 10% | インフレ対策・インカム収入 |

| 現金・短期運用 | 3,000万円 | 10% | 流動性確保 |

この戦略では、安全資産を土台にしながら、株式・債券・REITで分散効果を狙います。

外国債券や海外株式を組み入れる場合は、為替リスクも確認しましょう。為替ヘッジの有無によって、値動きやコストは変わります。

【積極型】成長資産を取り入れる

積極型は、長期的な資産成長を重視する戦略です。

生活費・納税資金・相続資金を確保したうえで、株式やオルタナティブ資産も活用します。

- 運用期間が10年以上ある

- 投資経験があり、価格変動に慣れている

- 資産の一部が減っても生活に影響がない

主な運用商品

- 世界株式インデックスファンド

- 国内外の個別株・株式投資信託

- REIT・インフラファンド

- ヘッジファンド・プライベートエクイティなどのオルタナティブ資産

3億円のポートフォリオ例

| 資産クラス | 金額 | 比率 | 目的 |

|---|---|---|---|

| 外国株式 (先進国・新興国) | 9,000万円 | 30% | 成長性の確保 |

| 国内株式 | 4,500万円 | 15% | 国内市場への投資 |

| 国内外債券・REIT | 6,000万円 | 20% | 分散とインカム収入 |

| オルタナティブ資産 | 3,000万円 | 10% | 株式・債券以外の収益源 |

| 国債・定期預金 | 6,000万円 | 20% | 安全資産の確保 |

| 現金 | 1,500万円 | 5% | 流動性確保 |

この戦略は高いリターンを狙える一方、短期的には資産が大きく減る可能性があります。相場下落時にも売却せずに保有し続けられる資金だけを、成長資産に回すことが重要です。

オルタナティブ資産とは、株式・債券以外の投資対象です。PE(プライベートエクイティ=未上場企業への投資)、インフラファンド、ヘッジファンド、実物資産などが含まれます。

これらは分散効果が期待できる一方で、最低投資額が高い、仕組みが複雑、手数料が高い、すぐに換金できないといった注意点があります。商品内容を十分に理解できない場合は、無理に組み入れないようにしましょう。

証券会社やIFA(独立系ファイナンシャルアドバイザー)などに相談する場合も、投資目的・手数料・解約条件・リスクを確認したうえで判断することが大切です。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

3億円の資産運用の相談先|IFA・証券会社・税理士の役割を比較

3億円の資産運用では、商品選びだけでなく、税金・相続・流動性・リスク管理まで含めた設計が必要です。

相談先にはいくつかの選択肢があります。それぞれ得意分野が異なるため、目的に応じて使い分けましょう。

| 相談先 | 主な役割 | 確認したい点 |

|---|---|---|

| 証券会社・銀行 | 金融商品の提案、取引、口座管理 | 取扱商品、手数料、担当者の継続性 |

| IFA | 資産運用の助言、金融商品の仲介 | 登録状況、提携金融機関、報酬体系、取扱商品の範囲 |

| プライベートバンク | 資産管理、運用、承継、融資などの総合サービス | 最低預入額、管理手数料、サービス範囲 |

| 税理士 | 相続税・贈与税・所得税の税務相談 | 資産税・相続税に強いか |

| 弁護士・司法書士 | 遺言、家族信託、相続手続、不動産登記 | 相続・信託の実務経験 |

資産運用における専門家への相談の重要性

3億円を運用する場合、複数の資産・銘柄・金融機関に分散するのが一般的です。

また、不動産、外国債券、プライベートエクイティ、ヘッジファンドなど、仕組みが複雑な商品も選択肢に入ることがあります。

こうした商品は、期待リターンだけでなく、価格変動、為替、流動性、手数料、税金、相続時の扱いまで確認する必要があります。

さらに、資産配分は一度決めたら終わりではありません。相場変動や家族構成の変化、納税予定、相続方針に応じて、定期的に見直すことが大切です。

自分だけで管理するのが難しい場合は、資産運用の専門家を活用することで、運用方針の整理やポートフォリオの見直しがしやすくなります。

IFA(資産運用アドバイザー)の役割と注意点

3億円の運用管理について相談する場合、IFA(独立系ファイナンシャルアドバイザー)も有力な相談先です。

IFAは、特定の証券会社や銀行の社員ではなく、金融商品仲介業者や投資助言・代理業者などとして顧客の資産運用をサポートする立場です。銀行・証券会社の担当者に比べて、同じ担当者へ長期的に相談しやすい場合があります。

ただし、IFAなら必ず中立というわけではありません。提携している金融機関、取扱商品、報酬体系によって提案内容は変わります。

相談前には、以下の点を確認しましょう。

- 金融商品仲介業者・投資助言業者などの登録状況

- 提携している証券会社・金融機関

- 相談料・販売手数料・継続報酬の仕組み

- 取り扱える商品の範囲

- 税理士や相続専門家との連携体制

金融商品仲介業者などの登録状況は、金融庁の「免許・許可・登録等を受けている事業者一覧」でも確認できます。相談先を選ぶときは、肩書きだけで判断せず、登録状況と報酬体系を確認しましょう。

3億円規模の資産運用では、商品を選ぶ前に、運用目的・相続方針・リスク許容度を整理することが欠かせません。長期的に伴走できる専門家を見つけることが、安定した資産管理につながります。

3億円の資産運用は大きく減らさない仕組みづくりが重要

3億円を運用するなら、まずは大きく増やすことよりも「大きく減らさないこと」を軸に考えるのが賢明です。

預金だけではインフレに弱く、リスク資産に偏りすぎると下落時の損失が大きくなります。大切なのは、守る資産と増やす資産を分け、生活費・納税資金・相続資金を確保したうえで、長期運用を行うことです。

本記事では3億円向けのモデルプランを紹介しましたが、最適な配分は年齢、家族構成、運用目的、リスク許容度、税務状況によって変わります。

自分に合った運用ポートフォリオを把握したい場合は、資産運用の専門家であるIFAや証券会社、税理士などに相談しながら設計しましょう。

長期で伴走してくれる専門家を見つけることで、相場変動や相続対策にも落ち着いて対応しやすくなります。

3億円の資産運用に関するQ&A

出典

総務省統計局「2020年基準 消費者物価指数 全国 2026年(令和8年)3月分及び2025年度(令和7年度)平均」(発表日:2026年4月24日)

金融庁「預金保険制度」

財務省「個人向け国債 商品概要」

国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」

国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」

国税庁「No.4102 相続税がかかる場合」

国税庁「No.4155 相続税の税率」

国税庁「No.4402 贈与税がかかる場合」

国税庁「No.4114 相続税の課税対象になる死亡保険金」

国税庁「No.1535 NISA制度」

国税庁「No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除」

国税庁「No.1476 特定口座制度」

金融庁「資産形成の基本」

金融庁「免許・許可・登録等を受けている事業者一覧」

金融庁「独立系フィナンシャルアドバイザー(IFA)に関する調査研究の公表について」(発表日:2019年7月19日)