- プロミスでどのくらい借入できるのか限度額を知りたい

- プロミスからの具体的な借入方法を知りたい

- プロミスの借入時に必要な書類について知りたい

SMBCグループが運営する「プロミス」は、大手消費者金融の中でも上限金利が低く、最短3分で審査が完了することから人気が高いカードローンだ。

そんなプロミスの借入限度額や借入方法などを知りたい人は多いだろう。

そこで本記事では、プロミスの金利、借入限度額や借入方法、プロミスで即日融資を受けるためのコツなど、「プロミスの借り入れ」に関する情報をまとめた。

さらにはプロミスの審査や利息を節約する方法も解説しているので、プロミスの利用を検討している人はぜひ参考にしてほしい。

プロミスではじめて借入するときの限度額とは?

プロミスの借入限度額は「最大800万円」であり、利用者の実績や信用度などによって個別に決められている。

では、プロミスをはじめて利用する人の借入限度額はいくらで設定されるのだろうか。

プロミスの初回限度額に決まりはない

プロミスに「初回限度額は〇〇万円」といった決まりはない。そのため、プロミスに申し込む際に提供する情報をもとに審査が行われ、個別に借入限度額が決まる。

SNSなどで「プロミスの初回限度額は10万円」といった情報を見かけた人もいるだろうが、あくまで当人に設定された初回限度額であり、すべての人に共通しているわけではない。

そのため、プロミスをはじめて利用する人でも100万円以上の初回限度額が設定されるケースがある。

一般的には「50万円以下」が設定される

ちなみに、プロミスを含めたカードローン(消費者金融系)で設定される初回限度額は、一般的に「50万円以下」で設定されることが多い。

なぜなら、借入限度額が50万円以下なら収入証明書類の提出が不要であり、審査・借入をスムーズに行えるためだ。

収入証明書類の提出が必要な条件

- 1社あたりの借入額が50万円を超えている

- 複数社の借入額合計が100万円を超えている

上記どちらかの条件を満たすと収入証明書類の提出が必要だ。

収入証明書類の提出に抵抗を持っている人も少なくないため、カードローンは初回借入限度額を50万円以下に設定することで、審査・借入の円滑化を行っているのだ。

カードローンの借入限度額は審査で決まる

プロミスを含めたカードローンの借入限度額は、審査によって決まる。審査でチェックされる項目は主に次のとおりだ。

- 年齢

- 社会人として一定期間が過ぎた20代後半から、働き盛りの40代前半の人が審査では有利

- 収入

- 収入額は多いほど借入限度額が多めに設定されやすいが、継続・安定した収入があるかも重要

- 職業

- 雇用が安定している業界、会社、職種に勤めている人ほど審査に有利

- 雇用

- 公務員>正社員>契約社員・派遣社員>パート・アルバイトの順で審査に有利

- 信用

- 信用情報(クレヒス)に傷がなく、他社のローン返済やクレジット支払いを滞りなく行っているか

これらの項目を総合的に判断し、カードローンの借入限度額は決められている。

プロミスも例外ではなく、審査が最短3分で完了するからといって、審査で手を抜いているわけではない。さなど、複数の条件を比較することが大切である。

プロミスでの借入方法は5つ!

続いて、プロミスの借入方法を解説する。プロミスの借入方法は以下の5つだ。

- インターネット振込(瞬フリ)

- スマホATM

- コンビニ・提携ATM

- プロミスATM

- プロミスコール(電話)

それぞれの特徴とメリットを解説するので、プロミスで借り入れる際の参考にしてほしい。

「インターネット振込(瞬フリ)」の特徴とメリット

プロミスのインターネット振込(瞬フリ)は、借入申請から「最短10秒」で振り込まれるのが大きな特徴だ。

三井住友銀行や三井住友信託銀行の瞬フリに対応していることはもちろん、その他の大手銀行や地方銀行、信用金庫などにおいても、時間帯によって最短10秒で借入額が振り込まれる。

また、借入申請は24時間365日行える上に、振込手数料はかからない。スマホアプリから簡単に借入申請を行えるので、全体的にメリットの多い借入方法だ。

ただし、「カードローンの利用を家族に知られたくない」という人は、銀行口座に取引履歴が残るので注意してほしい。

「スマホATM」の特徴とメリット

スマホATMとは、プロミスのスマホアプリを介してセブン銀行ATMまたはローソン銀行ATMから借り入れを行う方法だ。

スマホATMの使い方(セブン銀行ATMの場合)

- プロミスのスマホアプリを起動しログインする

- 「スマホATM取引」をタップする

- ATM画面で「引出し・預入れ・クレジット取引など」を選択する

- ATM画面で「スマートフォン」を選択する

- スマホアプリで「お借入」をタップする

- ATM画面に表示されたQRコードをスマホで読み取る

- スマホアプリに表示された「企業番号」と「ワンタイム暗証番号」をATM画面に入力する

- ATM画面で取引金額を入力し、画面に指示に従って操作する

このように、スマホATMを使えばプロミスのローンカードを持ち歩かなくても、いつでもセブン銀行ATMまたはローソン銀行ATMから借入可能だ。

土日祝日にも対応しており、夜間も借入可能なのでぜひ活用してほしい。

取引手数料は借入・返済ともに、「1万円以下:110円(税込)」「1万円超え:220円(税込)」がかかる。

「コンビニ・提携ATM」の特徴とメリット

コンビニ・提携ATMは、プロミスのローンカードを利用して各金融機関のATMから借り入れる方法だ。

取引手数料は借入・返済ともに、「1万円以下:110円(税込)」「1万円超え:220円(税込)」がかかるが、三井住友銀行ATMなら手数料がいつでも無料になる。

プロミスが提携している金融機関は以下のとおりだ。

プロミスの提携ATM一覧

- イオン銀行ATM

- イーネットATM

- セブン銀行ATM

- ローソン銀行ATM

- ゆうちょ銀行ATM

- 横浜銀行ATM

- 熊本銀行ATM

- 広島銀行ATM

- 三井住友銀行ATM

- 三菱UFJ銀行ATM

- 十八親和銀行ATM

- 西日本シティ銀行ATM

- 八十二銀行ATM

- 福岡銀行ATM

自宅・職場付近の提携ATMで気軽に借り入れできるので、急な入用の際は提携ATMからの借り入れも検討しよう。

「プロミスATM」の特徴とメリット

プロミスATMとは、プロミスが独自に設置・運営しているATMのことだ。

プロミスATMは全国で400台以上設置されており、プロミスの無人契約機コーナーや三井住友銀行の支店内に設置されていることが多い。

プロミスATMの営業時間は「7:00〜00:00」が一般的であり、土日祝日も稼働している。

また、プロミスATMからの借り入れや返済はいつでも手数料無料なので、自宅・職場付近に設置されていれば積極的に利用してほしい。

設置場所はプロミスの店舗・ATM検索ページから確認できるので、付近のプロミスATMを検索してみよう。

「プロミスコール(電話)」の特徴とメリット

プロミスコールはフリーダイヤルに電話をかけ、オペレーターとやり取りをして借り入れる方法だ。

全国どこからでも電話をかけられ、手数料無料で借り入れられるのが特徴となっている。

また、プロミスの振込先口座を登録していない人でも、オペレーターに振込先口座を指定すれば利用できるのがメリットだ。

スマホアプリやインターネットでの借入申請、ATMの利用が面倒に感じる人などは、借り入れの際にプロミスコールを利用してみよう。

プロミスの借入に必要な書類と準備するもの

プロミスの借り入れに申し込むにあたって、本人確認書類の提出を必ず求められる。使用できる本人確認書類は次のとおりだ。

- 運転免許証(運転経歴証明書も可)

- パスポート(自宅住所の記載があるもの)

- 健康保険証(自宅住所の記載があるもの)

- マイナンバーカード(通知カードは不可)

- 在留カード・特別永住者証明書

プロミスに申し込む際は、いずれかの本人確認書類1点を用意しておこう。印鑑や保証人、担保などは不要だ。

本人確認書類に記載されている自宅住所と現住所が異なる場合は、以下いずれかの書類を合わせて提出する必要がある。

- 公共料金の領収書(電力会社・水道局・ガス会社・NHK発行のもの)

- 住民票の写しまたは住民票の記載事項証明書

- 国税または地方税の領収書、または納税証明書

- 社会保険料の領収書

※いずれも発行日から6ヶ月以内のもの

以上の書類を事前に用意しておくことで、プロミスの審査をスムーズに進められる。

収入証明書類が必要になる条件とは

特定の条件に当てはまる人は、本人確認書類の他に収入証明書類の提出を求められる。その条件とは次の2点だ。

収入証明書類の提出が必要な条件

- 1社あたりの借入額が50万円を超えている

- 複数社の借入額合計が100万円を超えている

どちらかの条件を満たすと、収入証明書類の提出が必要だ。これは法律によって定められている事項なので、書類提出を避けることはできない。

プロミスで使用できる収入証明書類

プロミスでは、以下の収入証明書類が提出可能となっている。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書(最新のもの)

- 所得(課税)証明書(最新のもの、収入額と所得額の記載があるもの)

- 給与明細書(直近2か月分)+賞与明細書(直近1年分)

※賞与証明書がない場合は給与明細書のみでも可

プロミスから50万円を超える借り入れを希望している人、プロミスと他社合わせて100万円以上の借り入れを希望している人は、収入証明書類を事前に準備しておこう。

プロミスの書類準備で注意すべきポイント

プロミスの借り入れに申し込むとき、書類準備で注意すべきポイントがある。

- マイナンバーカードを提出する場合は個人番号が見えないよう加工すること

- 各種健康保険証は記号・番号・保険者番号・QRコードが見えないよう加工すること

- 本人確認・収入証明のために提出した書類は返却されない

マイナンバーカードや各種健康保険証のマスキング処理を行わずに提出した場合、プロミス側でマスキング処理が行われるが、申込者自身で行うのが最も安全だろう。

また、インターネットやスマホアプリを利用して送信した書類、郵送した書類は返却されないので注意してほしい。

プロミスの借入で即日融資を受けるためのコツ

続いて、プロミスで即日融資を受けるためのコツを解説する。プロミスは最短3分で審査完了し、契約後すぐに借り入れられるのが大きなメリットだ。ただし、いくつかコツを押さえる必要があるので、参考にしてほしい。

申し込みのときは情報を正確に入力する

プロミスで即日融資に申し込むときは、申込者の情報を正確に入力しよう。ちなみに、プロミスでは以下の情報入力が求められる。

| 項目 | 詳細 |

|---|---|

| 申込者情報 | 氏名 生年月日 性別 郵便番号 住所 住宅の種類 自宅電話の有無 携帯電話番号 家族構成 国籍 運転免許証番号 |

| ログインID | メールアドレス パスワード |

| 勤務先情報 | 雇用形態 勤務先名 勤務先住所 勤務先電話番号 入社年月 税込年収 |

| 借入情報 | 借入希望額 利用目的 他社借入額 |

これらの情報に不備や誤りがあると審査がスムーズに進まず、即日融資が難しくなる。また、異なる情報のまま審査が進み審査に落ちるケースもあるので、十分に注意してほしい。

平日午前中に申し込んで審査をスムーズにする

プロミスは24時間365日いつでも申し込みできるカードローンだ。

しかし、審査受付時間は「9:00〜21:00」であると考えられるため、申し込む時間によっては審査が翌日に持ち越される可能性がある。

そのため、「平日午前中」にプロミスに申し込むのは、審査をスムーズに進めるためのコツだ。

土日祝日でも審査は行っているので、できる限り早い時間帯に申し込むのがいいだろう。

ただし、「給料日前や月末」「年末年始や長期休暇」は申し込みが混雑する可能性があるので注意してほしい。

必要書類は鮮明な画像のものを提出する

プロミスに提出する本人確認書類や収入証明書類をインターネットでアップロードする際は、鮮明な画像を提出するよう注意してほしい。

画像が不鮮明だったり切れたりしていると、書類を確認できず審査を進められない。状況によっては即日融資が難しくなるので、必ず鮮明な画像のものを提出してほしい。

必要書類の有効期限切れに注意する

プロミスに提出する本人確認書類や収入証明書類は、有効期限切れにも注意しよう。有効期限切れの書類は無効になるため、書類提出を新たに求められる可能性がある。

書類の提出が遅れると審査回答が翌日・翌々日まで持ち越されるケースも多いので、即日融資を受けたいなら有効期限内の必要書類を準備しよう。

必要書類と個人情報の不一致を避ける

プロミスに提出する必要書類と、申し込みの際に入力する個人情報は一致しているようしっかり確認してほしい。

必要書類と個人情報が一定しない場合は審査が進められず、最悪の場合は審査落ちになってしまう。

ちょっとしたミスが即日融資を受けられない原因になるので、必要書類と個人情報は必ず一致させよう。

プロミスの借入後の返済方法と賢い返済計画

最後に、プロミスの借り入れを行ったあとに重要な「返済方法」について解説する。返済方法ごとの特徴と、賢い返済計画の立て方をここでチェックしておこう。

プロミスの6つの返済方法

プロミスには、インターネット返済、口座振替返済、スマホATM返済、提携ATM返済、プロミスATM返済、銀行振込返済、ポイント返済という6つの返済方法がある。それぞれの特徴は次のとおりだ。

| ネット | 口座振替 | スマホATM | 提携ATM | プロミスATM | 銀行振込 | Vポイント | |

|---|---|---|---|---|---|---|---|

| 来店不要 | ○ | ○ | − | − | ○ | − | |

| 土日祝日・夜間OK | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| ローンカード不要 | ○ | ○ | ○ | − | − | − | − |

| 手数料無料 | ○ | ○ | − | − | ○ | − | − |

| 自動引落 | − | ○ | − | − | − | − |

一番お勧めしたいのは、手数料無料で返済滞納も防げる「口座振替返済」だ。

返済延滞を起こすと信用情報(クレヒス)に傷がつくことになるので、滞納を防ぐためにも口座振替返済を検討してほしい。

その他の返済方法についても、ライフスタイルに合わせて検討してみよう。

プロミスの賢い返済計画の立て方

プロミスの賢い返済計画とは、「利息を限りなく減らす返済計画」である。

プロミスの金利は利用者個別に決められるため、返済計画をしっかりと立て、利息を減らしていくのがポイントだ。

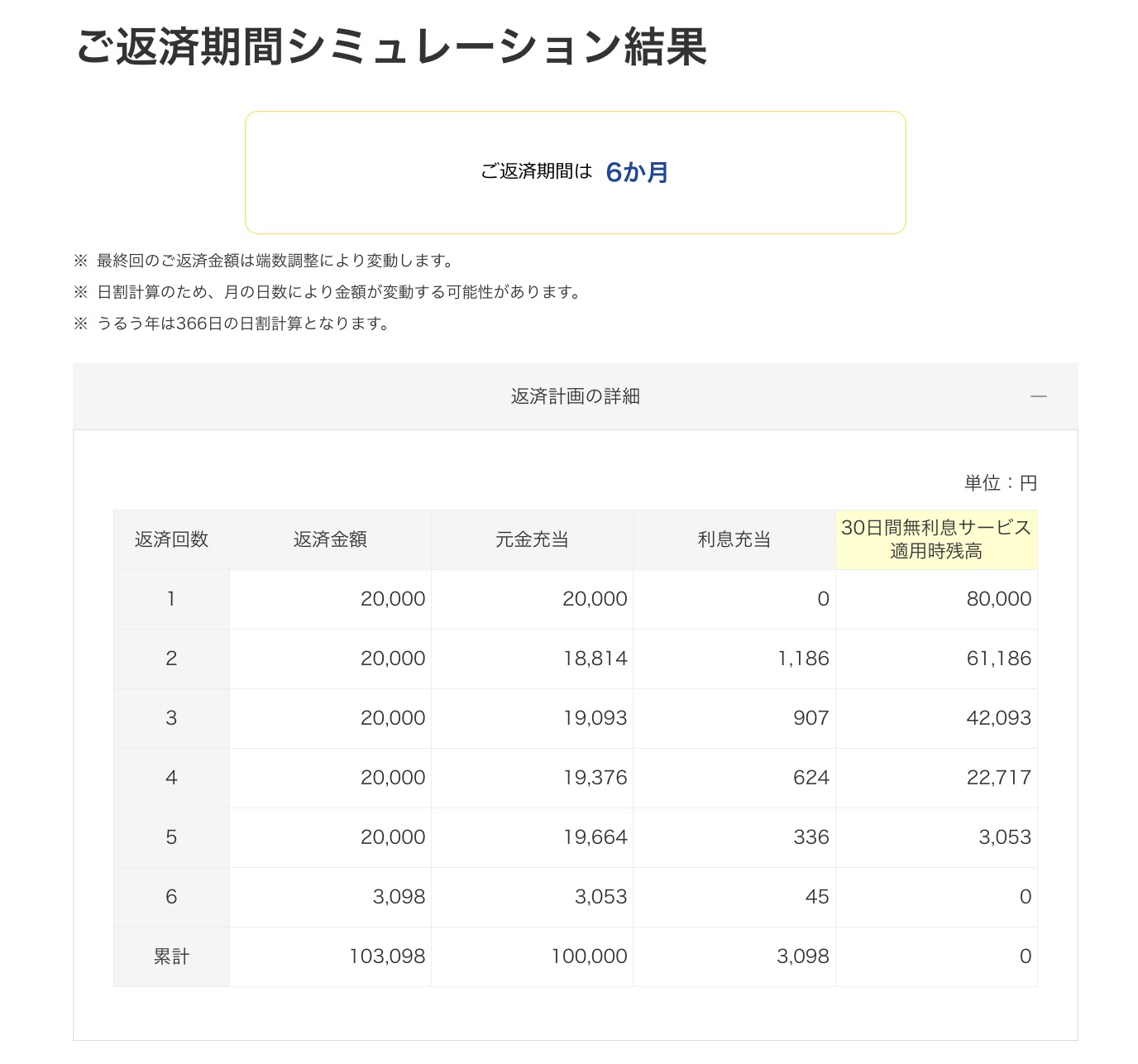

まずは、プロミスの返済シミュレーションを利用して、借入希望額と金利から利息・返済額をチェックしてみよう。

プロミスの返済シミュレーションを利用すれば、毎月の返済額から返済回数を知ること、その反対に返済回数から毎月の返済額を知ることが可能だ。

また、以下のように細かい返済表も確認できる。

このように、返済シミュレーションを利用して利息・返済額を確認した上で、「一括返済」や「繰上返済」を検討しよう。

プロミスの実質的な手数料である利息は、金利と借入残高、さらに借入日数によって算出される。

利息の計算方法

つまり借入残高を減らすほど利息も減り、トータルの利息・返済負担は軽減される。「一括返済」なら借入残高の全額を返済するため、それ以上の利息額がかからない。

ただし、一度にかかる返済負担が大きいので計画的に行おう。

一方で、「繰上返済」は毎月決まった返済日以外で、可能な範囲で元金を減らしていけるため、「一括返済」よりも返済負担を軽減しながら効率よく借入残高を減らせる。

このように、プロミスの返済シミュレーションを利用して大まかな返済計画を立てた上で、「一括返済」や「繰上返済」を活用して利息・返済負担を軽減するので、賢い返済計画の立て方だ。

ライフスタイルに合わせた借入方法でプロミスを利用しよう

本記事では、プロミスの借入限度額や借入方法、即日融資を受けるためのコツなどを解説した。

プロミスの初回限度額は「50万円以下」で設定されるケースが多いので、はじめてプロミスを利用する人はそのつもりで申し込むことをおすすめする。

借入限度額を増やしたい場合は、プロミスの利用実績を重ねてから増額申請を行おう。

プロミスの借入方法としては、手数料無料で最短10秒で借り入れできる「インターネット振込(瞬フリ)」がおすすめだ。

ただし、いずれの借入方法も利便性は高いので、自分のライフスタイルに合わせて利用してほしい。

プロミスの借入方法や賢い返済計画の立て方を把握できたら、プロミスの審査にさっそく申し込んでみよう。

プロミスの借入に関するQ&A