コンビニATMで日常的に預金を引き出している人も多いのではないだろうか。

実はカードローンの借入金もコンビニのATMで引き出すことができる。普段、使い慣れているコンビニATMで借入金を引き出せると便利だ。

預金を引き出しているのか、借入金を引き出しているのか外から見ると区別ができないためプライバシーの観点からも使いやすい。

また、一部カードレスで、コンビニATMから借入できる便利なカードローンもある。

全国各地のコンビニATMを利用できれば家の近くでも旅先でも、昼夜問わず必要な借入金を手元に用意できて便利だ。

しかし、普段預金の引き出しにコンビニATMを使っている人でも、借入で使うとなると少し勝手が違うところも出てくる。

コンビニATMで借入をしようとしている人は疑問や不安もあるだろう。そこで本記事ではコンビニATMでカードローンを利用する際のポイントを解説する。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

コンビニATMでカードローンを借りる2つの方法

コンビニATMで借入した現金を引き出すには、大きく分けて2つの方法がある。

- コンビニATMと提携している消費者金融カードローンで借りる

- コンビニATMと提携している銀行のカードローンで借りる

そもそも、カードローンは貸金業法の下で運営されている消費者金融(広い意味では信販会社も含む)から借りるか、銀行から借りるかに分けられる。

消費者金融も銀行もコンビニATMと提携しているところが多い。

コンビニATMでカードローンを借りる2つの方法について、それぞれの特徴とおすすめのケースを確認してみよう。こう。

提携している消費者金融カードローンで借りる

コンビニATMと提携している消費者金融カードローンで借入ができる。契約した消費者金融から受け取ったカードをコンビニATMに差しこめば借入金を引き出せる。

消費者金融のカードローンでコンビニATMを活用した取引の特徴は以下の通りだ。

- 審査から借入までの期間が短い

- 借入専用のカードが持てる

- 銀行のカードローンに比べて金利は高め

- 新規契約で無利息期間のある消費者金融もある

- 貸金業法の総量規制で年収の1/3以上の借入はできない(複数借入している場合は総額で計算)

- 審査に時間をかけたくない

- 早く利用したい

消費者金融のカードローンは、銀行に比べると金利は高めに設定されている。しかし、審査にかかる時間が短い傾向にある。

同じMUFGグループのアコムと三菱UFJ銀行のカードローンで比較してみると、差が分かりやすい。

| 即日融資の対応 | 貸付利息 | ||

|---|---|---|---|

| アコム(消費者金融) | ○ | 3.0%〜18.0% | |

| 三菱UFJ銀行カードローン | × | 1.4%〜14.6% |

提携している銀行のカードローンで借りる

コンビニATMと提携している銀行のカードローンを利用して借入することもできる。

銀行でも消費者金融と同じように専用のローンカードを発行するのが基本だが、中にはキャッシュカードにカードローンの機能を加えた兼用型カードを提供しているところもある。

銀行のカードローンをコンビニATMで利用した取引の特徴は以下の通りだ。

- キャッシュカードとローンカードを1枚にまとめられる銀行もある

- 消費者金融に比べて金利が低め・審査に時間がかかる傾向あり

- 総量規制の対象外

銀行カードローンは、預金口座がなくても審査に通れば利用はできる。その場合は、専用のローンカードを使って借入することになる。

しかし、預金口座があれば、銀行によってはカードローン機能付きのキャッシュカードを利用することもできる。

キャッシュカードでカードローンを利用できれば、余計なカードを増やさなくてすむ。ローン専用のカードを持ち歩いたり、見られたりすることに抵抗がある人にもメリットがあるだろう。

ただし、消費者金融に比べて銀行のカードローンは、金利が低い点はメリットだが審査に時間がかかる傾向がある。

アコム(即日融資可・金利3.0%〜18.0%)と三菱UFJ銀行(即日融資付加・金利1.4%〜14.6%)のカードローンを比較すれば一目瞭然だろう。

ちなみに銀行は貸金業法ではなく銀行法の下で運営されるため、総量規制に関しては対象外という点も押さえておくと良いだろう。

- 借入のスピードより金利の低さを重視している

- キャッシュカードとローンカードを一枚にまとめたい(銀行によって可能)

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

コンビニATMで借入できる消費者金融カードローン5選

コンビニATMで消費者金融のカードローンを利用するなら、セブン銀行のスマホATMが便利だ。

セブン銀行のATMは全国各地に設置されており、公式サイトによればスマホATM(第四世代)は、27,000台以上もある。

日本全国のほとんどの地域で利用できるため、家の近所でも旅先でも借入が必要なときに頼りになる。

しかも、セブン銀行のスマホATMならローンカードなしで、スマホのみでの借入が可能だ。

消費者金融は審査が早いと言っても、実際にローンカードが手元に届くのに時間がかかる。

また、ローンカードを持ち歩きたくない事情がある人もいるだろう。ただし、スマホATM取引に対応している消費者金融カードローンは少数派だ。

そこで、スマホATM取引にも対応している便利な消費者金融カードローンを紹介する。

- アイフル

- アコム

- SMBCモビット

- プロミス

- レイク

- 参考:セブン銀行 (※au PAYスマートローンは厳密には消費者金融ではないため除外。オリックス・クレジットは信販系である点と2024年10月30日以降スマホATMサービスを停止中で再開未定のため除外。エポスカードはカードローンではなくキャッシングのため除外)

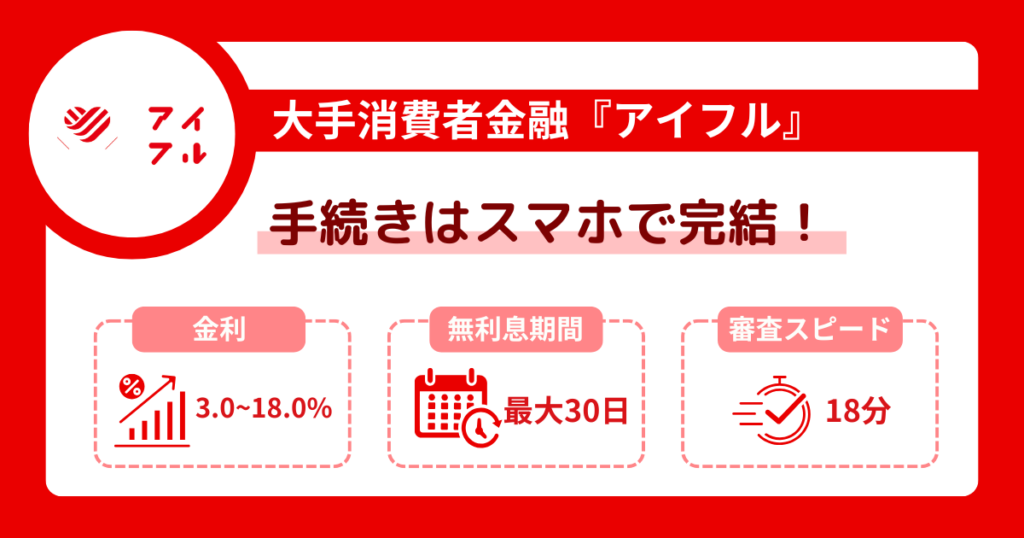

アイフル:スマホアプリが充実!

| 貸付金利 | 3.0%〜18.0% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 無利息期間 | ○ |

アイフルは大手消費者金融の中でも銀行傘下にない独立系企業だ。特にITやDX化に力を入れており、スマホアプリが充実している。

専用アプリはセブン銀行のスマホATMにも対応可能で、カードレスでも便利に借入ができる。

特にカードレスでの利用を想定している場合、アプリの取引画面や使い心地(UI/UX)が気になる人もいるだろう。そんな人はアイフルのカードローンがおすすめだ。

アコム:コンビニATM以外の提携先も豊富!

| 貸付金利 | 3.0%〜18.0% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 無利息期間 | ○ |

アコムは三菱UFJ銀行フィナンシャルグループの大手消費者金融だ。

セブン銀行のスマホATMに対応しているのはもちろん、北の北海道銀行から南の熊本銀行まで地方銀行にも提携ATMが多い。

また、アコムのカードローンは2024年6月末の段階で1,825,000件の利用者がおり、多くの人から選ばれている実績がある。安心して利用できるおすすめのカードローンだ。

SMBCモビット:Vポイントと相性抜群!三井住友銀行ATMで手数料無料!

| 貸付金利 | 3.0%〜18.0% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 無利息期間 | × |

SMBCモビットもセブン銀行ATMのスマホ取引に対応している。三井住友グループが力を入れているVポイントを借入と返済で貯められるのもメリットだ。

また、三井住友銀行のATMに関しては手数料無料なところも嬉しいポイントだ。無利息期間はないものの、他の部分で魅力的なところが多いカードローンだ。

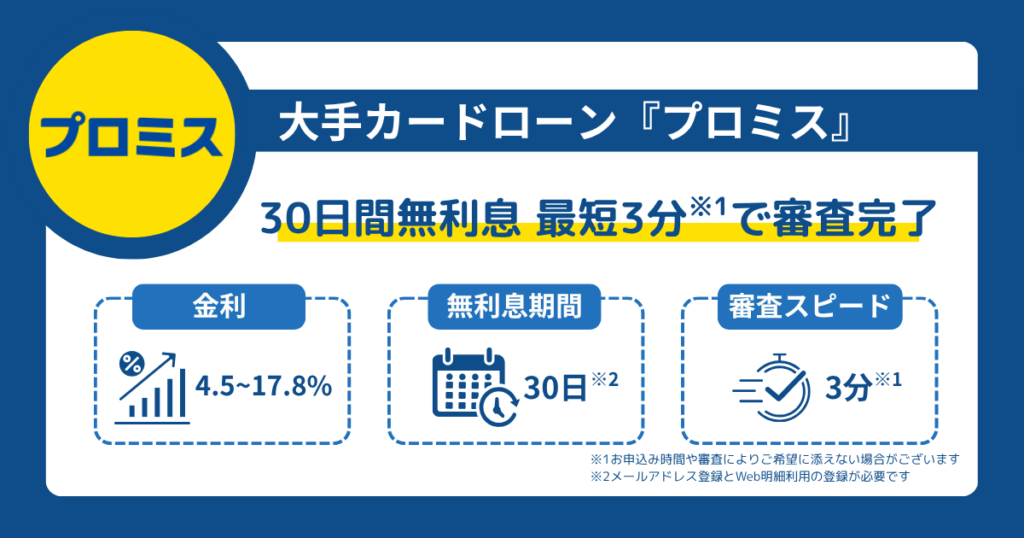

プロミス:三井住友銀行ならATM無料!上限金利が低め!

| 貸付金利 | 4.5%〜17.8% |

|---|---|

| 限度額 | 1万円〜500万円 |

| 無利息期間 | ○ |

プロミスもセブン銀行ATMでカードレスの取引に対応している。借入限度額は500万円と高くはないが、上限金利が他の大手消費者金融に比べ少し低い17.8%だ。

実はプロミスもSMBCグループの消費者金融のため、三井住友銀行のATM手数料が無料。

同じSMBCグループのSMBCモビットに無利息期間がないのに対して、プロミスにはある。無利息期間と上限金利の低さを重視するならプロミスもおすすめだ。

レイク:無利息期間が選べて充実!

| 貸付金利 | 4.5%〜18.0% |

|---|---|

| 限度額 | 1万円〜500万円 |

| 無利息期間 | ◎ |

レイクもセブン銀行のスマホ取引に対応している。平日・土日・深夜問わず0:10〜23:50の間ならいつでも借入も返済もできる。

取り扱い対象外の時間をほぼ気にせずに利用できる点は、レイクのメリットだろう。また、レイクは「選べる無利息期間」が充実している。

Web申込限定で60日間借入金の全額が無利息、またはご契約額が50万円以上で365日間無利息を選べる点が特に魅力だ。

消費者金融からコンビニでお金を借りる際の手順

セブン銀行ATMのスマホ取引で、実際にお金を借りる手順を確認してみよう。各社微妙に違うところもあるが、基本的な手順は共通しているので参考にしてほしい。

- スマホアプリにログイン

- スマホATM取引用のQRコード読み取り画面まで進む

- セブン銀行ATMで「引き出し・預け入れ・クレジット取引など」を選択

- スマートフォンとカード出てきたらスマートフォンを選択

- セブン銀行ATMの画面上のQRコードが表示されるので、アプリで読み取る

- QRコードを読み取るとスマホ上に番号が表示されるので確認

- 確認した番号をATM画面に入力

- セブン銀行ATMの案内に沿って借入手続きを進める(暗証番号と取引金額入力)

アプリでスマホATM取引に使うQRコード読み取り画面を出して、セブン銀行ATMでも「引き出し・預け入れ・クレジット取引など」でQRコードを表示させて、読み取って、表示された企業番号をATMに同様に入れればよい。

あとはATMの説明に沿って進めていこう。

各社アプリでQRコード読み取り画面を呼び出すまでの細かい部分は、異なるが基本的にアプリとATMの指示に従えば手続きを進められるはずだ。

- アプリでQRコード読取画面を出す

- ATMでQRコードを出して読み取る

この2つのポイントを押さえておけば、あとはアプリとATMそれぞれの指示を読み取って進めれば迷わないだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

コンビニATMから銀行カードローンを借入するには?

コンビニATMから銀行カードローンを借入するには、提携している銀行を選べばよい。

例えばセブン銀行の公式サイトでは銀行の提携先一覧が掲載されている。ただし、引き出しや預け入れの対応のみに対応しているところが多数派だ。

しかし、一部「カードローン」に対応しているところもある銀行を確認できる。本記事では、セブン銀行ATMに対応している銀行カードローン5選を紹介する。

みずほ銀行:住宅ローン契約中なら優遇金利がお得!

| 貸付金利 | 2.0%〜14.0% ただし、みずほ銀行の住宅ローン契約中なら1.5%〜13.5% |

|---|---|

| 限度額 | 10万円〜800万円 |

| 無利息期間 | × |

もし、みずほ銀行で住宅ローン契約中ならば、みずほ銀行のカードローンの金利が優遇される。

また、キャッシュカード兼用型のカードローンの取り扱いがあるため、カードを一枚にまとめたいという人にもおすすめだ。

また、セブン銀行で借入する場合はATM手数料がかかるがコンビニ(イーネット)に関しては、「みずほマイレージクラブ」の取引状況次第で無料で使える特典もある。

三井住友銀行:カードローン利用ならATM手数料無料!

| 貸付金利 | 1.5%〜14.5% |

|---|---|

| 限度額 | 10万円〜800万円 |

| 無利息期間 | × |

三井住友銀行のカードローンはコンビニATMの手数料を気にする人におすすめだ。ローンの借入と返済取引の手数料無料が充実している。

例えば、全国の三井住友銀行のATMはもちろん、セブン銀行ATM、E-net、ローソン銀行ATM、ゆうちょ銀行ATMで借入・返済・残高照会が無料。

三菱UFJ銀行ATM(店舗外)も借入・残高照会が無料。

三井住友銀行の普通預金口座を持っていれば、カードローンの審査に通れば手持ちのキャッシュカードでの借入が可能だ。

三菱UFJ銀行:バンクイック、マイカードプラス

| 貸付金利 | バンクイック:1.4%〜14.6% マイカードプラス:14.6% |

|---|---|

| 限度額 | バンクイック:10万円〜800万円 マイカードプラス:30万円 |

| 無利息期間 | × |

三菱UFJ銀行はバンクイックとマイカードプラス、2つのカードローンを提供している。たくさん借入する予定がある場合はバンクイックを選べばよいだろう。

ただしキャッシュカードとローンカードを兼用したい場合は、マイカードプラスを選ぼう。

バンクイックはキャッシュカードと兼用できないためだ。用途に応じて都合のよい方を選ぼう。

PayPay銀行:30日の無利息期間あり!スマホATMにも対応!

| 貸付金利 | 1.59%〜18.0% |

|---|---|

| 限度額 | 10万円〜1,000万円 |

| 無利息期間 | ○ |

PayPay銀行のカードローンは、初回利用の場合、無利息期間が30日。キャッシュカードが届く前でもセブン銀行のスマホATMで借入が可能。

ただし、上限金利は銀行系のカードローンだが大手消費者金融と変わらない18.0%となっている。しかし、最低金利は低めに設定されている。

セブン銀行のスマホATMにも対応しているため便利に使えるだろう。また、キャッシュカードはカードローン利用にも対応している。

住信SBIネット銀行:スマホATMにも対応!上限金利も消費者金融より低め

| 貸付金利 | 2.49%〜14.79%(2024年11月現在) |

|---|---|

| 限度額 | 10万円〜1,000万円 |

| 無利息期間 | × |

住信SBIネット銀行は、セブン銀行のスマホATM取引にも対応している銀行カードローンだ。

上限金利が低い上にスマホATMに対応している点がメリットだろう。また、ローンカードを用意することなく手持ちのキャッシュカードでの借入が可能。

キャッシュカード1枚でローンカードが兼用でき、スマホATMも使えて、上限金利も低いおすすめのカードローンの一つだ。

銀行カードローンからコンビニでお金を借りる際の手順

銀行カードローンからコンビニでお金を借りる場合の一例を紹介する。ATMによって細かい部分に違いはあるが、参考にしてほしい。

- カード(ローン機能のあるもの)をATMに差しこむ

- 希望の取引の画面でカードローンのボタンを押す

- ローン借入を選ぶ

- 暗唱番号入力

- 借入金額を入力し現金を引き出す

- 参考:auじぶん銀行 りそな銀行 みずほ銀行

多少、操作方法が異なってもカードを入れてATMの画面の指示に従って進めていけば問題なく借入できるだろう。

ただし、銀行カードローンのキャッシュカード兼用型の中には、お引き出しで残高以上に借入をすると不足分を借入してしまう等、細かいところで注意しなければいけないこともある。

そのため、実際に利用する銀行カードローンとコンビニATMそれぞれの仕様や指示をよく確認してほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンをコンビニATMで利用する際の注意点

コンビニATMでのカードローン利用は非常に便利だが、一方で注意点にはどのようなものがあるのだろうか。

具体的には次の項目が挙げられる。

- ATMが利用できない時間帯を避ける

- 利用明細書を見られると借入したことが分かってしまう

- コンビニATMの借入限度額に注意する

- 110円~220円の手数料がかかる

以下でそれぞれの項目について詳しくみていこう。

ATMが利用できない時間帯を避ける

コンビニATMは24時間利用できると思われがちだが、一部のATMは深夜や早朝などの一定の時間帯に利用できない場合がある。

カードローンを利用する際には、利用可能な時間帯を確認して利用しよう。

利用明細書を見られると借入したことがわかってしまう

コンビニATMから借入をすると、その明細が利用明細書に記載される。

そのため利用明細書をコンビニATMに置き忘れるなどのことがあると、他の人に借入が知られてしまうケースがある。

もし他の人に利用明細書を見られる可能性がある場合や、借入が他の人に知られたくない場合は、注意が必要だ。

コンビニATMの借入限度額に注意する

各コンビニATMには借入限度額が設定されており、借入限度額を超えている場合はコンビニATMを利用できないケースがある。

カードローンを利用する際には、自分の必要な金額が借入限度額を超えていないか確認しよう。

110円~220円の手数料がかかる

コンビニATMでのカードローン利用には、一般的に110円~220円程度の手数料がかかる。

低金利で借入できても、予定外の手数料がかかってしまうと、出費が余分にふえてしまう。

借入金額に応じて手数料が変動する場合もあるため、事前に手数料の確認をしておくことが重要だ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

コンビニATMの利用手数料負担を軽減するためには無利息期間を活用しよう

無利息期間を活用することは、コンビニATMの利用手数料負担を軽減するための一つの方法である。

無利息期間を活用するためには以下のような点がポイントだ。

- クレジットカードの契約内容を確認する

- キャッシングを行う前に無利息期間を確認する

- コンビニATMを利用してキャッシングする

- 返済計画を立てる

クレジットカードは、契約によって無利息期間の長さや条件が異なる場合がある。

カード会社のウェブサイトや注意事項を確認し、無利息期間の詳細を把握することが重要だ。

またキャッシングを行う前に、自分のクレジットカードの支払い期限までの残り日数を把握し、無利息の適用範囲内でキャッシングを行おう。

無利息期間内であれば、キャッシングをする際に発生する利息を節約することができるため、コンビニATMを利用して必要な金額を借りよう。

一方で無利息期間終了後に残った金額に対しては、通常の利息が発生する。

無利息期間中に借りた金額を、無利息期間終了までに返済することを計画して欲しい。

このように無利息期間の活用により、コンビニATMの利用手数料負担を軽減できるが、無利息期間の条件を守りながら返済することが重要だ。

無利息期間終了後に残った金額には通常の利息が発生するため、計画的な返済を心掛けよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンをコンビニATMで便利に利用しよう

全国のコンビニATMでカードローンは便利に利用できる。普段、使い慣れているコンビニATMの利用なら、心理的にも使いやすいだろう。

特に大手消費者金融は全国のセブン銀行のスマホATMに対応しておりカードレスの利用も可能だ。

新規の申し込みでも審査が終わればカードが届く前にすぐに借入ができる。急いでお金を借りたい人に特におすすめだ。

銀行カードローンは、キャッシュカード一体型を選べばカードを1枚にまとめられる。ローン専用のカードを持ちたくない人におすすめだ。

審査に時間はかかるが、金利は消費者金融に比べて低い。全国のコンビニATMに対応しているカードローンも少なくないので便利に使える。

既にお持ちの銀行口座のカードローンがあれば、一体型にして、お金が急に必要になったときの備えにするのも良い。

ただし、便利に使えるといっても無計画な借入には注意してほしい。計画的な利用を心がけよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。