- 保険に加入しない場合のリスクが知りたい

- 自分に保険が必要なのかわからない

- 十分に貯蓄があっても保険に入るべきなのか知りたい

あなたは「保険に入ってない」ということへの心配を感じたことはあるだろうか?

加入していないことでどんなリスクがあるのか、実際に把握することで自分に保険は必要なのかを判断することができるだろう。

本記事では、生命保険に加入しないデメリットと加入を検討するべき人を詳しく解説する。

この記事が、保険に未加入である人の意識的な部分を変える役割を果たすことができればうれしい。

生命保険に入っていない理由と注意点

「保険は加入するもの」といったイメージを漠然と持っている消費者も多く、2021年12月に生命保険文化センターが調査した「生命保険に関する全国実態調査」によれば、2021年の世帯加入率は89.8%だった。

しかし、実際には生命保険に加入していない人もいる。加入していない理由として、代表的なのは、次の3つだ。

- 十分に貯蓄があるから

- 独身だから

- 保険料が高いから

では、本当に上記の理由であれば生命保険に加入しなくても良いのだろうか。

結論としては、上記の理由に当てはまっているだけで生命保険に加入しないというのは、非常にリスクが高いといえる。

では、なぜ生命保険に加入していないのがリスクが高いといえるのか、それぞれの理由について確認していこう。

十分に貯蓄があるから

貯蓄が十分にある場合、生命保険に加入する必要はないと考えている人もいるだろう。

確かに、生命保険は万が一のリスクが発生した際の経済的なリスクを保障する手段の1つなので、リスクが発生した際の経済的な損失を、貯蓄で賄えれば問題はない。

しかし、何らかの目的があって貯蓄をしている場合、貯めたお金が病気や収入の補てんに充てられてしまっては本末転倒だろう。

特に、教育資金やマイホームの購入資金、老後の生活資金を目的に貯蓄をしていれば、ライフプランにも狂いが生じるリスクがある。

そのため、十分に貯蓄があるという理由だけでは、生命保険に加入する必要がないとも言い切れないだろう。

独身だから

独身だからという理由で生命保険の加入をしない消費者もいる。

独身である以上、金銭的なやり繰りは自身でやり繰りしないといけない。

そのため、年代を問わず、病気や働けずに収入が減少するリスクヘッジも、自分で行う必要がある。

さらに、老後の生活においても、独身でいる場合は生活において必要な資金を自分自身で準備しないといけない。

その際に問題になっているのが「資産寿命の枯渇」だ。

金融庁が近年問題視しているのが、高齢化とともに資産寿命が尽きてしまい、公的年金だけで生活しないといけなくなる「資産寿命ゼロ問題」である。

生命保険は、老後の生活に向けた資金を確保する目的で、貯蓄型の商品も数多く用意されている。

老後の資金として活用できる資産を準備せず老後を迎えた場合、生活にかけるお金は制限されてしまうだろう。

以上から、一概に独身だからといって保険に加入しなくて良いわけではない。

保険料が高いから

保険料が高いので保険に加入しない人もいる。

しかし、この考え方で保険に加入しない人は、万が一のリスクが発生した場合に今後負担する必要になる資金を考えてほしい。

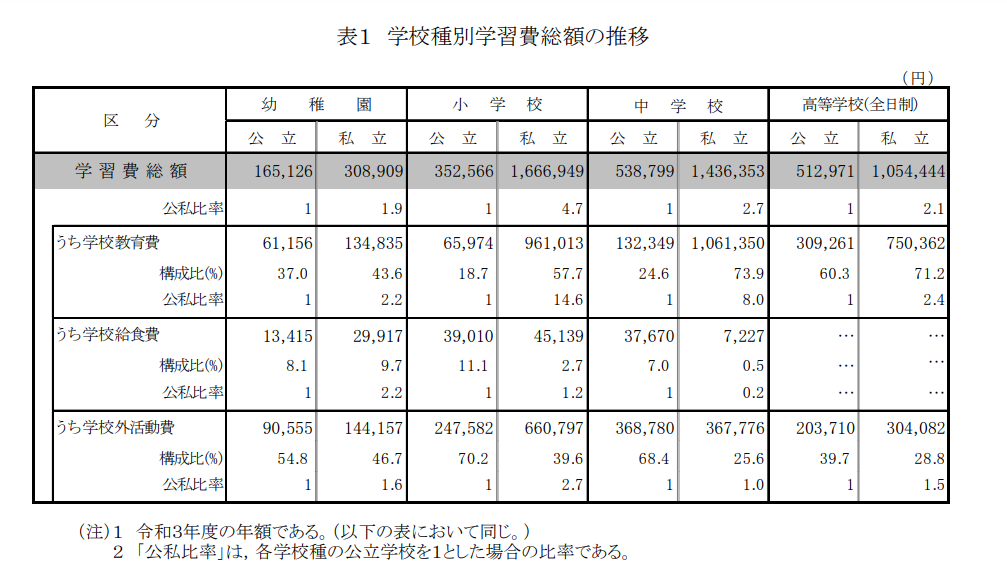

たとえば、文部科学省が調査した「令和3年度子供の学習費調査」をみると、幼稚園から高校まで私立だった場合にかかる費用の年額は、以下の通りだ。

さらに、大学費用は以下の通りである。

- 国立大学:授業料53万5800円・入学料28万2000円

- 公立大学:授業料53万6363円・入学料39万1305円

- 私立大学:授業料93万943円・入学料24万5951円

もし幼稚園から大学まで公立だとしても約820万円、すべて私立の場合だと約2237万円の教育資金が必要になる。

もし、病気や死亡といった不測の事態が発生すると、こうした費用を準備できないかもしれない。

このような資金を、毎月数千円の保険料でカバーできるなら、考え方によってはメリットになるだろう。

目先の支出にとらわれるのではなく、必要な資金を準備するために必要な経費として、保険料を考えてみてほしい。

生命保険に入っていないデメリット

生命保険に加入しないデメリットは、以下の3つである。

- 病気やケガをした際の出費が大きい

- 老後のお金が足りなくなる可能性がある

- 遺族が生活できなくなる可能性がある

もちろん、上記にかかわる資金が保険以外で準備できるのであればデメリットにはならない。

しかし、遺族の生活資金や老後の資金は、相当な期間にわたって当面の貯蓄から賄う必要があるので、トータルコストは非常に高くなる。

そのため、長期間キャッシュアウトさせても耐えられるだけの蓄財が必要だが、一般的な収入で蓄財できているかというと、ハードルが高い人の方が多いだろう。

このような状況下で、生命保険に加入していない場合は、リスクそのものに対応ができない。

改めて、生命保険に加入しないデメリットについて、それぞれ確認していこう。

病気やケガをした際の出費が大きい

生命保険に加入しない場合のデメリットとしては、病気やケガをした際の出費が大きくなる点である。

病気やケガをして入院や手術を受けた場合は、保険に加入していると給付金としてお金が支払われる。

そのため、治療費や収入の減少分を給付金から補てんできる。

一方、保険に加入していないと、こういった治療費や収入の補てんを自分の預貯金や金融資産から準備しなければならない。

生命保険文化センターの調査では、世帯主が2ヶ月から3ヶ月入院した場合に必要だと考えられている資金額の平均は月額24万2000円だった。

3ヶ月入院した場合、72万6000円必要となる。

使う予定のない資金が別で十分に準備できていれば別だが、教育資金や老後資金のために貯蓄をしている場合、その資金が医療費や収入減少分に充てられると、ライフプランにも大きな影響を及ぼす。

以上から、生命保険に加入していないと病気やけがをした際の出費が大きくかさんでしまい、結果的にライフプランにも大きな支障をきたす可能性があるといえるだろう。

老後のお金が足りなくなる可能性がある

老後のお金が足りなくなる可能性がある点にも注意したい。

生命保険文化センターが調査した老後の生活費で、最低限必要な金額は平均して23万2000円である。

ゆとりある老後生活には、平均で37万9000円が必要となっている。

一方で、2023年4月から支給されている厚生年金の平均的な老齢年金は、22万4482円である。

老後生活に必要とされている最低限の生活費にも届いていない。

貯蓄型の生命保険や個人年金保険を準備しておけば、老後の生活資金に活用できる。

生命保険に加入しておくと、先々の老後資金として活用できるメリットにつながる。

遺族が生活できなくなる可能性がある

遺族が経済的に困窮して、その後のライフプランを全うできない可能性があるだろう。

生命保険に加入すれば、遺族への生活費としてお金を残してあげられるが、保険に加入していないと、その保障は受けられない。

特に、子どもがいる世帯であれば、自分に万が一のリスクが発生した場合でも、これまでと同じ水準で生活できるように、生活費を確保する必要があるだろう。

入っていないなら生命保険へ入るべき人と保険の役割

生命保険に加入する必要がある人の特徴や、加入しておきたい生命保険のジャンルについて解説していこう。

生命保険は、商品によって保障される内容も異なる。

さまざまなリスクに対して、どのような対策をしておく必要があるのか確認していこう。

一般的に、生命保険の加入を検討しておきたい人は、次の3つのケースに該当している人である。

- 家族がいる人

- 貯蓄が少ない人

- 金銭面において頼れる人がいない人

上記のケースで生命保険を検討する必要がある理由や、どのような保険を準備しておくと良いのかについて確認していこう。

家族がいる人

家族がいる人は、生命保険の加入を検討する必要があるだろう。

特に、子どもがいる世帯で家計をメインで支えている人は、不測の事態が起こった場合のリスクヘッジについて、考えなければならない。

世帯主が病気やケガで働けない場合の生活費の確保や、万が一亡くなってしまった場合の遺族への生活費、介護になった場合の資金準備が必要になる。

また、子どもの教育資金や老後の生活費をどう準備するかも、検討しておく必要があるだろう。

そのため、家族がいる人は以下の項目に関する生命保険を検討しておきたい。

- 遺族への生活費

- 病気やケガの治療費

- 働けない場合の収入補てん

- 介護になった場合の資金

- 老後の生活資金

- 子どもの教育資金

こうした目的に対応した保険を活用するには、自分で検討するのも重要になるが、保険の知識が豊富な専門家に相談すると良いだろう。

貯蓄が少ない人

貯蓄が少ない人も生命保険への加入を検討しておきたい。

生命保険は、万が一のリスクが発生した場合、経済的な損失を保障してくれる商品なので、手元に自由に使えるお金が少ない人こそ、しっかりとした資金の準備が必要になる。

病気や働けない時の生活資金だけでなく、先々の貯蓄を増やすための準備も検討する必要があるだろう。

- 病気やケガの治療費

- 働けない場合の収入補てん

- 老後の生活資金

上記に上げた項目は、あくまでも一般的に検討しておく必要がある内容だが、実際は世帯の状況や資産状況によっても異なる。

そのため、個別のケースでどのような準備が必要なのかは、保険の専門家に相談してみると良いだろう。

金銭面において頼れる人がいない人

金銭面で頼れる人がいない場合も、生命保険への加入を検討する必要がある。

自分で生活に関する資金の準備をしなければいけない人は、お金が不足した場合も自分で何とかしないといけない。

保険があれば、不測の事態が起こった場合も保障してくれるため安心できる。

そのため、金銭的な援助が受けられない場合は、生命保険の加入を検討しておくと良いだろう。

以下の項目について確認しておくと良いだろう。

- 病気やケガの治療費

- 働けない場合の収入補てん

- 介護になった場合の資金

- 老後の生活資金

それぞれのリスクに対して、自己資金から解決するのか、保険を活用するべきなのか、準備の方法については、個別に専門家へ相談する方が良いだろう。

保険に入っていない人ももう一度検討してみよう

本記事では、生命保険に加入しないデメリットと生命保険への加入を検討するべき人の特徴を中心に解説した。

保険未加入のデメリットや注意点をもとに保険の役割を理解することで、あなた自身のライフステージに合った保険の選び方が可能になるだろう。

ただ、多種多様な保険商品を一人で理解するのは難しいため、保険のプロに相談することもおすすめする。

あなたの条件や意向に合った保険のプロを探せる「生命保険ナビ」を活用し、詳しい解説や具体的な提案をもらおう。

無料相談のお申し込みはこちらから。