- 生命保険の予定利率の推移について把握したい

- 予定利率がもたらす影響について理解したい

- 予定利率が低いときにおすすめの商品が知りたい

予定利率とは、契約者が支払うべき保険料を左右する要素の1つである。

金利と関係して変化を見せることから、昨今の金利環境を受けて予定利率への理解を深めたいと感じている方も多いだろう。

あらかじめチェックしておけば、保険契約時やその他金利市場の分析時に役に立つはずだ。

本記事では、生命保険における予定利率の基本、もたらす影響、低いときにおすすめしたい保険などについて解説する。

あなたの保険選びの参考となれば幸いだ。

生命保険の予定利率はどのように推移しているのか

予定利率とは、保険会社が支払われた保険料を使って運用を行ったとき、どれくらいの運用益を出せるかの指標である。

支払う金額にも大きく関わってくるので、概念だけでもなんとなく掴んでおくことがおすすめだ。

生命保険における予定利率の概要や標準利率との違いとこれまでの推移を解説する。

生命保険の予定利率とは

予定利率とは、契約者から支払われる保険料を原資として保険会社が運用した場合に、契約者へ約束する運用利回りのことである。

投資信託や株式投資における、リターン率のイメージが近いだろうか。

生命保険会社は払い込んだ保険料を積み立てておくのと同時に、保険料のいくらかを運用へ回して増やしていく。

払込保険料の積立・資産運用で得た収益の2つは、責任準備金(保険金給付や解約返戻金の支払いに充てるために積み立てておくお金)として備えておくのが原則である。

予定利率は、あくまで各保険会社が独自に設定する運用収益の見込み数値だ。

しかし実際のところは、金融庁が算出する標準利率という指標と連動する。

独自に設定しているとはいえ、保険会社が勝手に決めている数値ではない。

予定利率の数値が上下すると、連動して保険料も上下するのが一般的である。

つまり同じ保険商品であっても、予定利率が異なると保険料が違ってくる可能性があるのだ。

そして予定利率は契約したときの数値が適用となることから、あなたが新しく契約する保険の払込保険料に影響を及ぼす。

保険契約時の数値は、払込終了時や保険契約更新時まで基本的に一定となる。

変更になるときは、転換制度(現在契約中の保険を活用して、新しい保険と契約すること)を実施する、保険会社の事業が困難となり契約者の利益を守るために手続きを取る、といったケースが考えられるだろう。

予定利率と標準利率の違い

標準利率とは、1996年の保険業法改正に伴い導入が決まった「保険会社の責任準備金の計算利率」のことで、金融庁が国債の利回りを基に定めている。

各生命保険会社には、標準利率に応じた責任準備金(標準責任準備金)の積立が法的に義務付けられている。

保険契約者への保険金の支払いが滞らないよう、常に一定以上のお金を保有しておくように法律上定められているのだ。

もし標準利率が下がると、保険会社が「国債の利回りが下がっているので、運用収益も下がるかもしれない」と判断し、独自に決めている予定利率を下げて様子を見る傾向がある。

これが標準利率と連動すると言われる理由だ。原則として、この連動関係は変わらない。

言い換えれば、国債の金利状況とも連動していると言えるだろう。

標準利率が高くなると予定利率も上昇し、低くなると低下するのが一般的である。ただし、標準利率=予定利率には必ずしもならない。

標準利率の算出は、毎年10月時点での10年国債の応募者利回りの「過去3年間の平均値」と「過去10年間の平均値」の低いほうを基に、安全係数を考慮して行われる。

計算した結果、現在の標準利率よりも±0.5%以上の変動があったときは、0.25%の整数倍の標準利率で変更される。

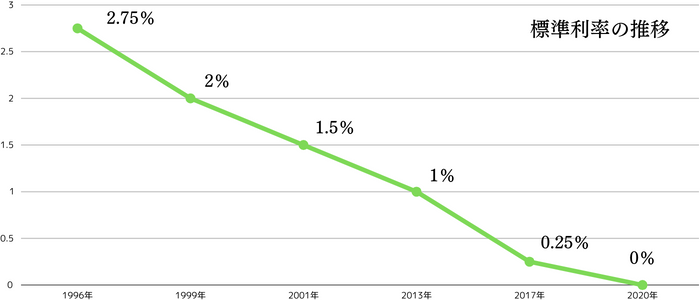

生命保険の予定利率の推移

予定利率は各社が独自に設定するものであるから、一律同じ基準で推移を表すのが難しい。

しかし、算出基礎となる標準利率を見れば、ある程度推移も予想できるだろう。

実際に推移を見てみると、責任準備金制度が導入された1996年の標準利率は2.75%だったが、2023年11月時点では0%にまで引き下げられている。

2023年12月末においても変動は見られず、依然として0%で推移したままだ。

民間の生命保険会社においても標準利率の動きに連動して、保険料の引き上げを行うケースが見られるようになった。

蓄えておくべき保険料も増えたことから、解約返戻金や満期保険金の支払いが必要な貯蓄性ある保険商品の販売停止が実際に発生している。

保険商品の売買にも関係するとなると、大きな影響を与える数値だと言える。

予定利率だけが保険料の算出基礎になるわけではないが、保険の新規契約や更新を考えている場合は、今後も予定利率の動きには注目すべきだろう。

もし保険商品ごとの予定利率の推移を見たいときは、生命保険会社の公式サイトへアクセスするとよい。

Webページにて公表しているケースがあるからだ。

例えば日本生命や住友生命などは、過去の予定利率を公表している。

生命保険の予定利率が推移する際にもたらす影響

予定利率の数値が変わると、生命保険会社の商品の保険料にも多大な影響を与える。

保険料の関係性や返戻率との違い、その他保険料に影響を与えるものを解説する。

生命保険の予定利率と保険料の関係性

予定利率が高いと見込まれる運用益が多くなるため、その分だけ保険料から割り引く金額も増えて保険料が安くなる。

逆に低いと責任準備金へ回す割合が増えることから、保険料を上げてまかなおうとする傾向がある。

よくある動きとして、連動する標準利率が下がったときに予定利率も下げることが挙げられるだろう。

とはいえ、標準利率が下がったからといって予定利率も必ず下がるわけではない。

例えば標準利率が0%である2023年10月に、住友生命の個人年金保険の予定利率が38年ぶりに引き上げられた。

他にも明治安田生命が引き上げを行っている。

国内の金利状態や世情によっては、標準利率が低くても各社の判断で予定利率を上げるケースがある。

また、解約返戻金などの貯蓄性の保険金がない掛け捨て型保険は、責任準備金が少なくて済むことから予定利率で変動しても保険料への影響が少ない。

生命保険の予定利率と返戻率の違い

返戻率とは、保険料として支払った金額に対してこちらが受け取れる保険金や給付金の割合だ。

保険商品の場合は、払込保険料に対して受け取れる満期保険金、解約返戻金、祝い金など、貯蓄型の保険の保険金を表すことが多い。

例えば、ある学資保険金の払込保険料総額が500万円、受け取れる満期保険金+祝い金が550万円だと、返戻率は550万÷500万×100=110%となる。

100%を超える返戻率の保険商品は、原則として支払ったお金より返ってくるお金が多くなるという認識でよいだろう。

予定利率と返戻率の高さは、基本的に相関関係にあるケースが多い。

予定利率が高い=運用益が多いとなると、保険会社に余剰金が生じたときに契約者へ配当金という形で還元されることがある。

つまり契約者の受取総額が高くなるので、返戻率も上がりやすいのだ。

もし加入予定の保険商品の予定利率が高かったときは、払込保険料に対して受け取れるお金が多い保険だと推測できる。

ただし保険商品を選ぶ上で大切な要素としては、他にも保障内容と月々の保険料も挙げられる。あくまで保険選びの判断材料の1つという認識を持っておこう。

予定利率以外に保険料に影響するもの

保険料を決定づけるものとして、予定利率以外に「予定死亡率」と「予定事業費率」が挙げられる。

予定死亡率とは、保険契約中に死亡する人がどれくらいになるかを表すものである。

過去の統計を基にして性別・年齢別の死亡者数を予測し、将来の保険金などの支払いに充当する場合に必要な金額の算出に用いる。

予定死亡率が低いと「亡くなる可能性が低いので、死亡保険金などの準備も少なくて済む」と判断できるので、死亡保障の保険料が下がる傾向にある。

一方で、「長生きする人が多い」との判断になることから、医療保険やがん保険など生存によって保障が増える保険は保険料が上がると予想できるだろう。

予定死亡率は、公益社団法人 日本アクチュアリー会が発行する「標準生命表」を参考に決定するケースが多いとされる。

ただし標準生命表はあくまで参考として用いるものであり、保険料の算出根拠は保険会社によって異なる。

次に予定事業費率とは、保健事業を営むために必要とする経費を計算する際に用いる指標だ。

高くするほど、保険料が高くなる傾向がある。

予定事業費率は、契約締結や保険証収納、契約の維持管理、その他事務にかかる費用をあらかじめ見込んで決定される。

保険料の金額は、「標準利率や市場によって変動する予定利率」、「世代の死亡率に左右される予定死亡率」、「保険会社の必要経費で変わる予定事業費率」の3つの予定率をベースに、保険会社独自の基準を加えて決定される。

予定利率が低いときにおすすめの生命保険とその特徴

ここからは、予定利率が低いときにおすすめの「積立利率変動型終身保険」「外貨建終身保険」「変額保険」の特徴を解説する。

積立利率変動型終身保険

積立利率変動型終身保険とは、「積立利率変動」とあるように、契約期間中の一定期間ごとに積立利率(将来の保険金を支払うために、保険会社が積み立てた部分に対して適用される利率)を見直す終身保険である。

変更される積立利率は、見直し時点の市場金利を基に決定される。

積立利率変動型終身保険のメリットは、契約時よりも市場金利が上がっていたときに、金利上昇に応じた解約返戻金や死亡保険金が受け取れる点だ。

数十年後にインフレによる物価上昇が起こったとしても、物価上昇に応じた保険金の金額になる。

ただし、逆に積立利率が下がるリスクもあるので注意が必要だ。

予定利率が低いときに保険契約した後、市場金利が上昇すれば受け取れる保険金が増える可能性がある。

例えば2023年の標準利率は0%で予定利率も全体的に低くなっているが、これ以上大きく下がる可能性も大きくないと考えられる。

将来的な標準利率や市場金利の上昇を見込んで、積立利率変動型終身保険への加入を検討してみるのもよいだろう。

なお、似たような商品名として利率変動型積立終身保険がある。

利率変動型積立終身保険は、保険料の払込期間中に積立金を蓄積し、蓄積した積立金を基に保険期間中の保障内容の見直し・払込保険料の調整を行える商品である。

外貨建終身保険

外貨建終身保険とは、払い込んだ保険料で円ではなく外貨(ドルやユーロ)で運用を行う終身保険である。

外貨による運用となるため、日本円の利率ではなく外国の利率が適用されるのが大きな特徴だ。

為替リスクの影響を大きく受ける保険商品である。

外貨建終身保険の予定利率は、日本国債の影響を受ける標準利率にあまり左右されない。

標準利率が低いときでも、外貨建終身保険なら高い予定利率で運用できる可能性がある。

原則として外貨建終身保険の予定利率は高い傾向にあり、戻ってくる保険金も高いケースが多い。

ただし、為替市場の状態によっては損失となるケースがあるので注意しよう。

なお2022年4月より、それまで対象外だった標準責任準備金制度に外貨建終身保険も適用されることになった。

変額保険

変額保険とは、契約者が払い込んだ保険料を保険会社が特別勘定(投資信託や株式など)で運用し、運用益によって保険金や解約返戻金の金額が変動する保険商品である。

運用がうまくいけば受け取れる保険金額も増えることから、予定利率が低いときでも払込保険料以上のリターンを狙えるメリットがある。

運用がうまくいかなければ、払込保険料に対して元本割れとなるリスクがある。

生命保険の予定利率の推移を参考に最適な生命保険選びを

本記事では、生命保険の予定利率の基本からもたらす影響について解説した。

生命保険の予定利率は保険料を決める要素の1つで、金利変動によって大きな影響を受ける。

そのため、特に昨今の金利環境下において保険を選ぶ際の大きな判断材料と言えるだろう。

予定利率が低いときにおすすめしたい保険についても解説したので、あなたの保険選びの参考となれば幸いだ。

ただし、実際には保険の種類1つとっても各社がさまざまな商品を提供しており、その中から保険を選ぶことは容易ではない。

大事なのは保険に加入する目的を明確にした上で、必要な保障内容や保険料とのバランスを見極め、あなたに最適な保険を見つけることだ。

どの生命保険に入るべきか1人で判断することに疑問や不安があれば、保険のプロに相談することも検討してほしい。

1人ひとりに合ったアドバイスをもらうことで、あなたも賢く生命保険を活用できるようになれる。

保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは難しいだろう。

そのようなときはマッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、ぜひ活用してほしい。