- 40代独身者にあった生命保険の選び方が分からない

- 今後のライフプランに合わせた生命保険の情報が欲しい

- 自身の健康状況に応じた生命保険の必要性について知りたい

40代独身の皆様は、自分自身を守るための「保険」についてどのくらい視野を持っているだろうか?

状況やライフステージによって加入すべき保険はさまざまであり、選択肢の多さから迷うこともあるだろう。

ここでは、「保険選び」のポイントを40代独身者の視点から詳しく解説する。

あなたにあった最適な保険の選び方、それを見つけるための具体的なステップを通じて、より良い未来設計をしていこう。

40代独身者が生命保険に加入する必要性を解説

自分は独身だから生命保険は不要と考える人がいる。それは正しいのだろうか。

生存保険は独身者でも必要なもの

前提として、生命保険には生存保険と死亡保険がある。

生存保険は被保険者が病気やケガに見舞われたときの医療費負担をカバーする保険で、医療保険やがん保険がある。死亡保険は、被保険者が亡くなったとき、残された家族の生活を金銭的にサポートするための保険だ。

文頭の「独身だから生命保険は不要」とは、このうち死亡保険が不要という意味だ。

万が一亡くなっても、当人の収入や資産で生活をしている人がいないためだ。

ただ、親に仕送りをしている場合などは、死亡保険による保険金が親の生活をサポートする。

死亡保険への加入も意味があるものといえるだろう。終身保険以外にも、収入保障保険などもニーズがあるといえる。

40代独身者でも医療保険は必要

一方の医療保険については、40代独身者の場合も加入するニーズがある。

この場合の保障対象は契約者(被保険者)である本人であるためだ。

また40代の特徴として、病気やケガのリスクが高まって、多額の医療費が必要になることもある。

医療保険の検討にあたっては、独身なのか独身以外かではなく、自分にとって病気やケガの保障が必要か否かによって保険の検討をしたい。

そのうえで40代はどのような病気にかかりやすいのか、以下の統計から見てみよう。

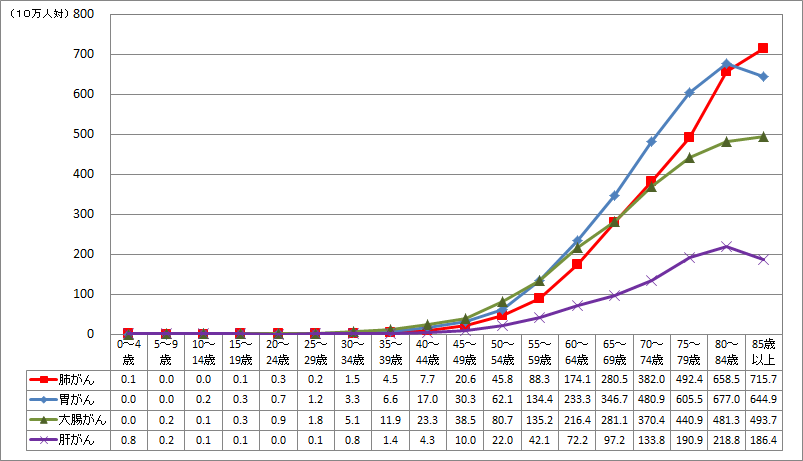

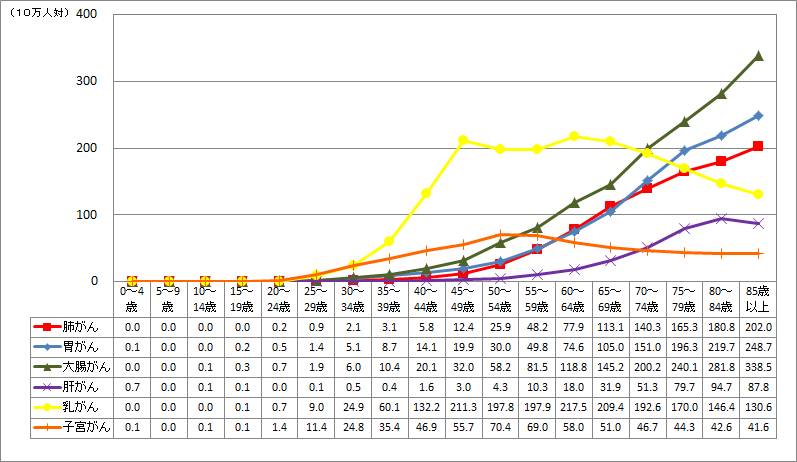

男女ともにがんの罹患率が上がりはじめる40代

男性

女性

肺がん・胃がん・大腸がんなどは男女ともに40代から罹患率が上がりはじめる。

また子宮がんはこれらのがんより数年早く、40代前半から罹患率の上昇が見てとれる。

子宮がんと同じく女性特有のがんである乳がんは、30代から急激に罹患率が高まっている。

つまり40代ではがんによる医療費のリスクはとても高いことがわかる。

ここにがん以外の生活習慣病である心疾患や脳疾患のリスクを考えると、医療保険やがん保険に加入しておいた方がいいだろう。

特に女性は女性特有のがんが発見されてから、医療保険・がん保険の必要性を実感しても遅くなってしまう。

また、がん以外の高血圧症や肝臓異常なども40代前後からリスクが上昇していくため、医療保険の様々な保障が必要になる年代といえるだろう。

一方で公的医療制度があるから生存保険は不要だとする考えも根強い。

数日入院する程度の治療であれば、それほどの負担にならないし、高額療養費があるから保険は不要という話も聞く。

一理あることは間違いないが、高額療養費は対象の治療が2カ月以上に及んだ際、2カ月分の自己負担上限が設定される。

仮にある月の30日を始点に10日間の入院をした際、高額療養費を使っても20万円前後の自己負担が必要になる場合もあることに注意したい。

40代独身者におすすめの生命保険

具体的に40代独身者にお勧めの生命保険について考えてみたい。

(メディケア生命)メディフィットA

メディケア生命の提供する医療保険だ。保険料は一生涯あがらず、40歳月払いでは男性で1,570円、女性2,015円で申し込むことができる。他社の医療保険と比べても廉価だ。

保障については、まず入院給付金の手厚さに気がつく。給付金の支払日数は通算1095日まで、日帰り入院から保障対象だ。

またがんの前段階である上皮内がんも保障内容だ。40代を超えると健康診断や人間ドックを受ける機会が増えるため、がんの早期発見に繋がることも多い。

そのときに上皮内がんにも充実した保障が受けられると有難い。

がんを手厚く保障したい場合は、メディフィット医療保険にプラスしてメディフィットのがん保険や薬剤保険を付与する考え方もある。

またメディフィットAの特徴は、高いカスタマイズ性にある。

1回の入院の給付限度を3種類(30日型・60日型・120日型)から、また特定の疾病における1回の給付限度を複数の種類から選択することができる。

また手術の有無や入院給付日額を選択することが可能だ。

40代独身者には、さまざまな家計の状況がある。ある程度預貯金に余裕がある場合もあれば、その逆もある。

メディケア生命はニーズに合わせてカスタマイズ機能によって保険料を下げられる一方、自分にとって必要な保障機能を上乗せで付加して手厚くすることができる。

保険料にどれだけの資金を投入できそうかによって、判断したいところだ。

(オリックス生命)キュア・ネクスト

七大生活習慣病に強い保険だ。

七大生活習慣病とは三大疾病(がん・心疾患・脳疾患)に加え、糖尿病・高血圧性疾患・肝硬変・慢性腎臓病が対象だ。

キュアネクストではこれらの疾病に対し、支払日数を拡大して保障する。

保険料に関しても、保障に手厚い医療保険のなかでは保険料が低い。

入院の有無にかかわらず、約1,000種類の手術を保障する。

先進医療を受けたときの技術料を2,000万円まで支払のうえ、一時金の給付対象にもなる。

医療保険としての基本プランから、がん保障を充実させたがん充実プラン、特定三大疾病の一時金を充実させた保障充実プランがある。

(メットライフ生命)マイフレキシィ

メットライフ生命の提供する医療保険だ。先に案内したメディケアと同じくカスタマイズ性が高い。

最近の医療保険は入院給付重視型から通院治療重視型にシフトしているが、マイフレキシィはがんの在宅治療や緩和治療も広くサポートしている。

マイフレキシィがほかの医療保険と異なるのは、健康祝金の存在だ。

所定の期間中に継続10日以上の疾病入院給付金、災害入院給付金の支払がなかったとき、最長100歳まで5年ごとに健康サポート給付金10万円を受け取ることができる。

いわば満期金ありの終身医療保険といえるだろう。

この健康祝金は保険金の受け取りがなかったときの条件のため、健康な生活を送るための動機になる。

また祝金を受け取るのは契約者のため、独身者でも価値があるものだ。

5年ごとに健康なら自分にご褒美を上げるような目標設定をして、毎日の健康生活を維持したい。

40歳ちょうどで加入したとして、100歳までの60年間で祝金の受け取りは12回、合計130万円もの還付金を受け取ることとなる。

このように、「いつ保険に加入するか」で最適なプランは異なる。さらに同じ40代であっても、性別や独身・既婚などのステイタスによってその最適解は変わってくる。

年齢別におすすめの保険や40代におすすめの保険をまとめたこちらの記事も参考にしていただくと、より40代独身者が気をつけるべきポイントへの理解も深まるだろう。

40代独身者が生命保険を選ぶ際のポイント

40代独身者が生命保険を選ぶポイントについて考えたい。

家計状況に合わせて医療保険の手厚さを決める

40代独身者は個人によって家計の状況も異なる。家計に余裕があればシンプルな医療保険や、カスタマイズ型の医療保険で不要な保障を外すようにしたい。

一方で家計に余裕が無ければ、ある程度フルスペックの医療保険を選ぶようにしたい。

この場合のフルスペックとは、一般的な入院給付や手術のほか、三大疾病保障や一時金の保障を手厚くまとめている医療保険のことだ。

現在の体調も保障内容を決める時の指標

先のがんの罹患率で見たように、大きな病気のリスクが次第に高まってくるのが40代の特徴といえる。

若年性の脳疾患や心疾患のリスクを抑えるためにも、入院給付金の支払日数が無制限になっているなど手厚いものがいいだろう。

一方で近年の著しい医療技術の進歩を考えると、通院給付の手厚い保険も評価が高い。

現在の自分自身の体調からどのような保障が必要かを判断し、主契約や特約の内容を決めていきたい。

定期的に保険のスペシャリストに相談

医療保険は類似した保障が多く、各社の商品ラインナップのなかから自分にどの保険が最適なのかが判断することが難しい。

ここは気軽に保険のスペシャリストである募集人に相談したい。

保険の募集人は単一保険会社の商品を扱う専属募集人と、複数の保険会社を比較検討できる乗り合い募集人に分かれる。

いずれの場合も自分たちの扱っている保険と、他社との違いや優位点などをしっかりと分析しているため、自分たちの保険選びの参考としたい。

また医療保険は数年ごとという短いスパンで新商品が生まれる。

新たな商品の情報を定期的に得る場合も踏まえ、募集人とコミュニケーションを取りたいところだ。

なお本記事では現在も独身で、将来も独身という前提で解説をした。

ただ昨今の晩婚化のため、将来的に家族を持つ可能性は十分にある。

そのために終身保険までいかなくても医療保険で死亡特約をつけておき、貯蓄性の意味合いを持たせることも選択肢だ。

終身保険であれば当初は親を保険金受取人にしておき、結婚後は配偶者を受取人に変更することで、資産を共有することができる。

ライフプランの作成を通じて、現時点と将来で変わる部分も踏まえ、保険との付き合い方を定めていきたい。

40代独身者は家計に合わせて生命保険の保障内容を検討しよう

本記事では、40代独身者が生命保険に加入する必要性やおすすめの生命保険、そして保険を選ぶ際のポイントについて解説した。

自身のライフステージや将来設計に合わせた保険選びは、安定した将来を作る一助となる。

また、保険選びに悩む方には、厳選された保険のプロに相談することをお勧めする。

しかし、多数存在する保険のプロから自分に最適な担当者を見つけることは難しいだろう。

そんな時にお勧めしたいのが、「生命保険ナビ」だ。

「生命保険ナビ」は全国の保険のプロが登録されており、自分の条件や意向に合ったプロを選ぶことができる。

プロによるアドバイスをもとに、あなたに最適の生命保険を見つけてほしい。