ジュニアNISAは2023年末で新規投資が終了し、18歳未満を対象に新たに投資できる非課税制度は現在ありません。「代わりに何をすればいいの?」と迷っている方も多いのではないでしょうか。

結論から言うと、ジュニアNISAの代わりは「お金の使い道」と「使う時期」で決めるのが正解です。

この記事では、目的別の選び方から具体的な代替手段5つ、贈与・税金の注意点、さらに2027年開始予定の「こどもNISA」の最新情報まで、まとめて解説します。

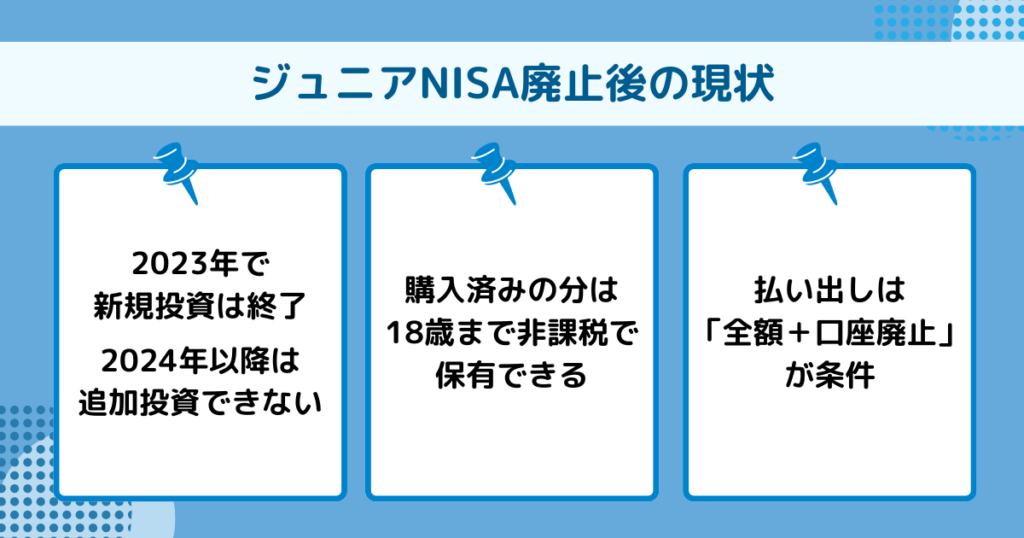

ジュニアNISA廃止後の現状

ジュニアNISAは制度が終わりましたが、すでに保有している資産の扱いや払い出しの条件には注意が必要です。

まずは「今どうなっているのか」を正確に押さえておきましょう。

現状のポイントは次の3つです。

- 新規投資は終了:2024年以降、追加の買い付けはできない

- 保有は継続可能:購入済みの商品は18歳まで非課税で持てる

- 払い出しに条件あり:引き出すなら全額+口座廃止が必要

2023年で新規投資は終了、2024年以降は追加投資できない

ジュニアNISAの新規投資は2023年12月末で完全に終了しました。2024年以降、ジュニアNISA口座で新たに株式や投資信託を買い付けることはできません。

もともとジュニアNISAは、親や祖父母が子どもの将来のために資金を出し、年間80万円まで非課税で投資できる制度でした。しかし、18歳まで原則引き出せない制限が使い勝手を悪くし、口座開設数は伸び悩みました。

2022年12月31日現在の日本証券業協会の調査では、証券会社のジュニアNISA口座数は817,546口座で、証券会社の一般NISA口座数は684万口座、つみたてNISA口座数は495万口座でした。口座数には大きく差がありました。

なお、現行の新NISAは18歳以上が対象です。つまり、2024年以降は18歳未満が新たに非課税で投資を始められる制度がない期間が続いています。

購入済みの分は18歳まで非課税で保有できる

制度は終了しましたが、ジュニアNISA口座ですでに購入した商品をすぐに売る必要はありません。

非課税保有期間(最長5年)が終わったあとも、「継続管理勘定」という仕組みを使えば、名義人である子どもが18歳になるまで非課税のまま保有を続けられます。

継続管理勘定への移管は自動で行われるため、特別な手続きは不要です。新たな買い付けはできませんが、そのまま持ち続ける分には非課税のメリットが維持されます。

たとえば2023年までにジュニアNISAで投資した商品は、非課税期間(5年)終了後も継続管理勘定で18歳になるまで非課税で保有できます。

払い出しは「全額+口座廃止」が条件

2024年以降、ジュニアNISA口座の払い出しルールは大きく変わりました。ジュニアNISA口座で保有している株式や投資信託等および金銭の全額について、年齢や事由に関係なく、非課税での払い出しが可能になっています。

ただし、ここに重要な注意点があります。

- 一部だけの払い出しはできない(全額払い出しが条件)

- 払い出すとジュニアNISA口座は廃止される

- 2024年以降のNISAへの移管(ロールオーバー)はできない

つまり、「100万円のうち30万円だけ引き出したい」という使い方はできません。払い出す場合は、口座内のすべての商品を売却・払い出して、口座を閉じることになります。

この点を知らずに「好きなタイミングで自由に引き出せる」と思っていると、想定外の判断を迫られる可能性があります。払い出しを考えている方は、全額払い出しが前提であることを理解したうえで計画を立てましょう。

なお、2024年以降の払い出しでは、過去の利益にさかのぼって課税されることはありません。この点は以前のルールから大きく改善されたポイントです。

ジュニアNISAの代わりを選ぶときのポイント

ジュニアNISAの代わりを探すとき、多くの方が「結局どれが一番いいの?」と考えがちです。

しかし、正解は1つではありません。

大切なのは「何のためにお金を準備するか」という目的から逆算して選ぶことです。

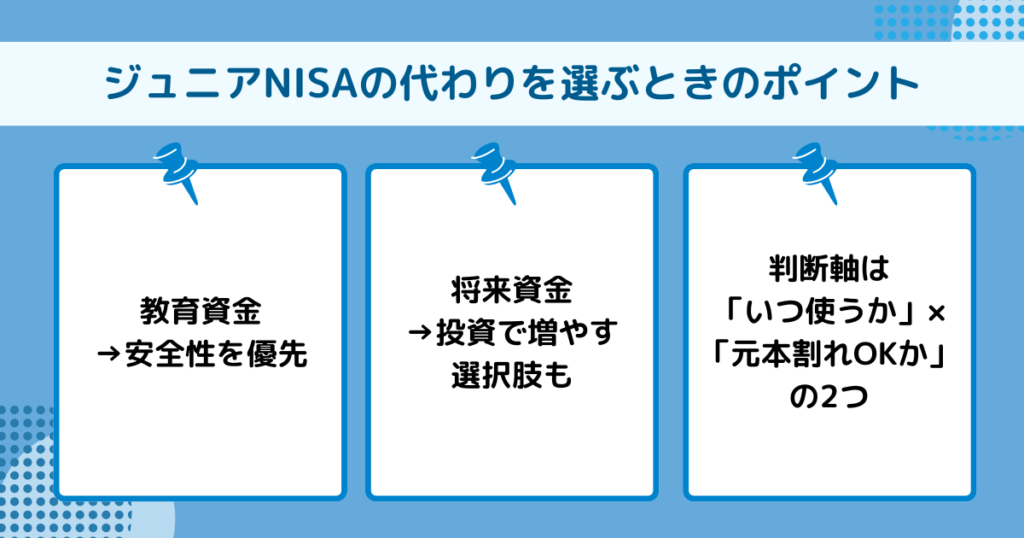

判断の軸になるのは、次の2つです。

- いつ使うか

5年以内?10年以上先? - 元本割れを許容できるか

絶対減らしたくない?ある程度はOK?

この2点を押さえておけば、自分に合った方法が見えてきます。

教育資金(使う時期が決まっている)→安全性を優先

高校や大学の入学資金など、使う時期がほぼ決まっているお金は「安全性」を最優先に考えましょう。

なぜなら、投資には元本割れのリスクがあるからです。

たとえば子どもが15歳のときに「3年後の大学入学費用」を投資信託で準備していた場合、ちょうど入学のタイミングで株価が大きく下がる可能性もあります。

教育資金は「必要なときに、必要な額が確実にある」ことが最も重要です。使う時期まで5年を切っているなら、元本が保証される預金や国債などを中心に準備するのが安心でしょう。

将来資金(10年以上使わない)→投資で増やす選択肢も

一方、使う時期が10年以上先のお金であれば、投資による運用も選択肢に入ります。

長期間にわたって運用すると、途中で値下がりしても回復する時間があるため、短期投資に比べて元本割れのリスクは小さくなる傾向があります。

たとえば、0歳の子どものために18年後の資金を準備するケースでは、時間を味方にできるため、つみたて投資で着実に増やしていく方法が現実的です。

ただし、運用で増えた分を「いつ・どうやって子どもに渡すか」まで考えておく必要があります。この点は後ほど「贈与・税金の注意点」の章で詳しく解説します。

判断軸は「いつ使うか」×「元本割れOKか」の2つ

目的別の判断軸を整理すると、次のようになります。

【判断軸と考え方の目安】

| 使う時期 | 元本割れのリスク | 向いている方法 |

|---|---|---|

| 5年以内 | 避けたい | 預金・国債・保険 |

| 5〜10年 | 少しなら許容 | 預金+投資のバランス型 |

| 10年以上 | ある程度許容 | 新NISAでの投資も選択肢 |

大切なのは、「投資か預金か」の二択ではなく、目的と時期に応じて組み合わせることです。

教育資金と将来資金を分けて管理するだけでも、判断がしやすくなるでしょう。

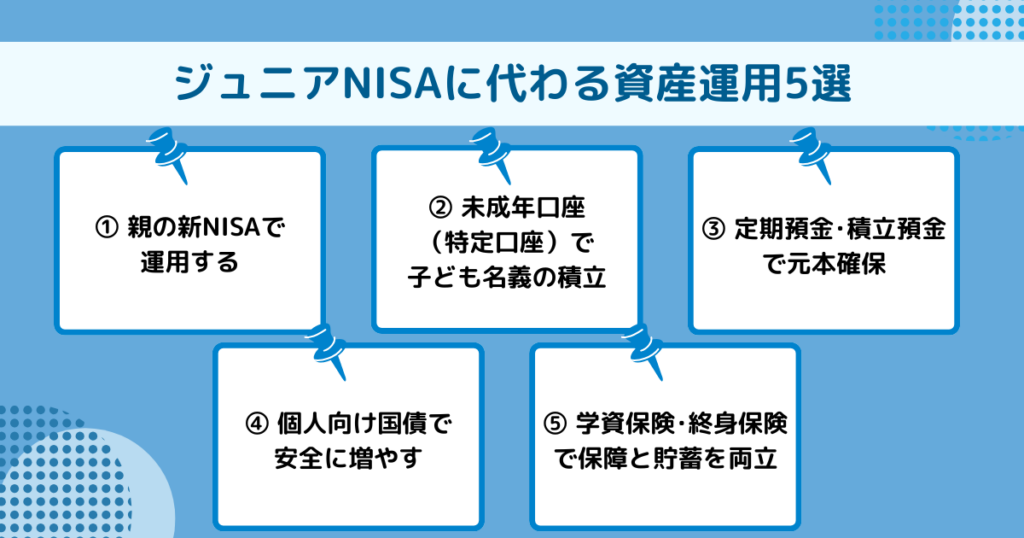

ジュニアNISAに代わる資産運用5選

ここからは、ジュニアNISAに代わる具体的な選択肢を5つ紹介します。

それぞれの特徴を比較表で確認したうえで、自分に合った方法を選んでみてください。

| 方法 | 非課税 | 元本保証 | 向いている目的 |

|---|---|---|---|

| 親の新NISA | あり | なし | 将来資金 (10年以上) |

| 未成年口座(特定口座) | なし | なし | 将来資金 (中〜長期) |

| 定期預金・積立預金 | ー | あり | 教育資金 (確実に貯める) |

| 個人向け国債 | ー | あり | 教育資金 (安全に増やす) |

| 学資保険・終身保険 | ー | 条件付き | 教育資金 (保障も欲しい) |

- 「非課税」は運用益が非課税になるかどうかを示しています。預金利息や保険の満期金は別途課税ルールがあります。

① 親の新NISAで運用する

現時点で最も有力な代替手段といえるのが、親自身の新NISA口座で運用し、必要なタイミングで子どもに資金を渡す方法です。

新NISAは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を合わせて年間最大360万円、非課税保有限度額は全体で1,800万円まで利用できます。非課税保有期間は無期限のため、長期間にわたって非課税の恩恵を受けられるのが大きなメリットです。

この方法の流れはシンプルです。親が新NISAでコツコツ積み立て、子どもの進学時などに売却して資金を贈与する形になります。

ただし注意点もあります。あくまで「親名義」の口座なので、子どもに渡す際には贈与の扱いになります。贈与税の基礎控除(年間110万円)を超えると課税対象になるため、渡し方には工夫が必要です。

この点は「贈与・税金の注意点」の章で詳しく解説します。

② 未成年口座(特定口座)で子ども名義の積立

証券会社によっては、18歳未満でも未成年口座(特定口座)を開設して、株式や投資信託を購入できます。

ジュニアNISAとの最大の違いは、運用益に対して税金がかかること。非課税のメリットはありませんが、子ども本人の名義で資産を積み上げられるのが特徴です。

この方法が向いているのは、子どもに「自分の資産」という意識を持たせたい場合や、2027年開始予定の「こどもNISA」が始まるまでのつなぎとして活用したい場合でしょう。

なお、未成年口座は18歳になると自動的に成人口座に切り替わり、新NISA口座の開設も可能になります。

③ 定期預金・積立預金で元本確保

「投資は不安だけど、少しずつ確実に貯めたい」という方には、定期預金や積立預金が向いています。

元本が保証されるため、必要な時期に必要な金額を確実に用意できる安心感があります。教育資金のように「この時期に絶対必要」というお金は、まず預金で確保しておくのが基本です。

以前は超低金利が続いていましたが、日銀の利上げを受けて預金金利も上昇傾向にあります。大手銀行やネット銀行の金利を比較して、少しでも有利な条件を選ぶとよいでしょう。

ただし、預金だけではインフレ(物価上昇)に負けて実質的な価値が目減りする可能性があります。預金は「守りの資産」と位置づけ、他の手段と組み合わせるのがおすすめです。

④ 個人向け国債で安全に増やす

元本保証がありながら、預金よりも高い金利を狙えるのが個人向け国債です。日本国が元本と利息の支払いを保証しているため、安全性は非常に高い金融商品といえます。

特に注目したいのが「変動10年」タイプです。半年ごとに金利が見直されるため、金利上昇局面では受け取る利息が増えていきます。2026年1月募集(変動10年・第190回債)では初回適用利率が年1.39%(税引前)と、かつての超低金利時代とは大きく状況が変わっています。

最低金利が年0.05%に設定されているので、金利がどれだけ下がっても利息がゼロになることはありません。購入から1年経てば中途換金も可能で、1万円から購入できる手軽さも魅力です。

「リスクは取りたくないけれど、預金よりは増やしたい」という方に適した選択肢でしょう。

- 金利は時期によって変動します。最新の発行条件は財務省の公式サイトでご確認ください。

⑤ 学資保険・終身保険で保障と貯蓄を両立

学資保険は、毎月の保険料を積み立てながら、子どもの進学時に学資金を受け取れる商品です。

親に万が一のことがあった場合、保険料の払い込みが免除される保障がついている点が、投資や預金にはない特徴です。

一方で、途中解約すると元本割れするケースが多く、利回りも近年は低水準が続いていました。また、「保障」と「貯蓄」の機能が一体になっている分、それぞれの役割が見えにくくなりやすいのがデメリットです。

終身保険を教育資金の準備に使う方法もありますが、保険商品はしくみが複雑なため、内容をしっかり理解したうえで加入することが大切です。

選ぶ際は、返戻率(払った保険料に対して戻ってくるお金の割合)、払込期間、受取時期などを比較し、本当に自分の目的に合っているかどうかを確認しましょう。

保障は保障、貯蓄は貯蓄と分けて考えるほうが、全体の家計設計がシンプルになるケースも少なくありません。

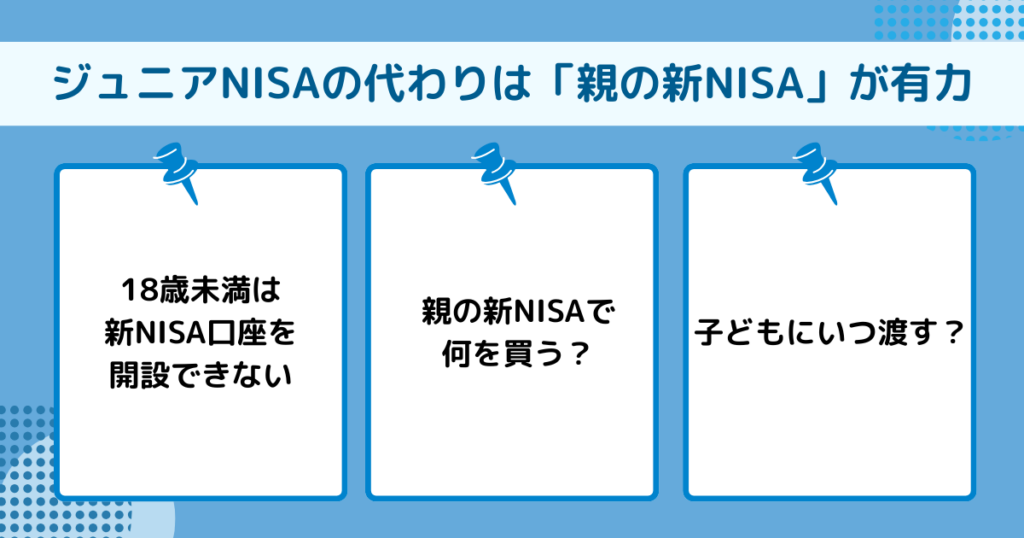

ジュニアNISAの代わりは「親の新NISA」が有力

代替手段の中でも、長期的な資産形成という観点で最も注目されているのが「親の新NISA」の活用です。

ここでは、新NISAを使って子どもの資金を準備するうえでの基本的な考え方を整理します。

18歳未満は新NISA口座を開設できない

まず押さえておきたいのは、現行の新NISAは18歳以上しか口座を開設できないという点です。

つまり、0歳から17歳の子ども名義で新NISA口座を作ることはできません。そのため「子どものために非課税で投資したい」と思っても、現状では親や祖父母が自分の口座で運用するしかないのが実情です。

なお、2027年からは18歳未満を対象としたNISAの拡充が予定されていますが、それまでの間は親の新NISAを活用する方法が代表的な選択肢となります。

親の新NISAで何を買う?

子どもの将来のための資金を親の新NISAで運用する場合、投資の基本は「長期・分散・低コスト」です。

具体的には、世界中の株式に幅広く投資するインデックスファンド(指数連動型の投資信託)を、つみたて投資枠でコツコツ積み立てていく方法が王道とされています。

つみたて投資枠の対象商品は、金融庁が「長期の積立・分散投資に適している」と認めた投資信託に限定されているため、初心者でも商品選びで大きな失敗をしにくい設計になっています。

ポイントは、信託報酬(運用コスト)ができるだけ低い商品を選ぶことです。長期運用ではコストの差が最終的なリターンに大きく影響します。

ただし、投資である以上、元本割れのリスクはあります。教育資金のうち「絶対に減らしたくない分」は預金や国債で確保し、「余裕資金で長期的に増やしたい分」を新NISAに振り分けるというバランスが大切です。

子どもにいつ渡す?

親の新NISAで運用した資産を子どもに渡すタイミングは、家庭ごとの教育方針やライフプランによって異なります。

よくあるパターンとしては次のようなものがあります。

- 15歳前後(高校入学時)

私立高校への進学で想定外の出費が発生した場合 - 18歳前後(大学入学時)

入学金や初年度の授業料に充てる場合 - 22歳前後(就職・独立時)

社会人としてのスタート資金として渡す場合

渡す時期が近づいたら、投資信託を少しずつ売却して現金化しておくのが安全です。「入学直前に一気に売却しよう」と考えていると、たまたま相場が下がっていて想定より少なくなる可能性もあります。

また、渡し方によっては贈与税がかかるため、次の章で解説する贈与の基本ルールもあわせて確認しておきましょう。

子どもへの渡し方|贈与税と損しないためのルール

親が新NISAで増やした資金を子どもに渡すとき、贈与税のルールを知らないと余計な税金を払うことになりかねません。

押さえておくべきポイントは次の3つです。

- 暦年贈与

年110万円以内なら非課税 - 教育資金一括贈与

最大1,500万円非課税(適用期限:2026年3月31日) - 名義預金に注意

管理状況によっては相続税の申告で確認対象になることがある

それぞれ詳しく見ていきましょう。

年110万円以内なら非課税|暦年贈与の基本

贈与税には「基礎控除」があり、1年間(1月1日から12月31日)に受け取った財産の合計が110万円以下なら、贈与税はかかりません。

つまり、毎年110万円以内で子どもに渡していけば、贈与税を気にせずに資金を移転できるということです。

たとえば、大学4年間で毎年100万円ずつ渡せば、合計400万円を非課税で贈与できます。高校入学時から始めれば、さらに長い期間を使って計画的に渡すことも可能です。

注意したいのは、「毎年同じ金額を同じ時期に渡し続ける」と、税務署から「最初からまとめて贈与するつもりだったのでは」と判断されるリスクがある点です。金額や時期を少しずつ変えたり、贈与契約書を毎年作成したりすることで、こうしたリスクを避けられます。

教育資金一括贈与(最大1,500万円)は2026年3月31日までが適用期限

祖父母などの直系尊属から子ども・孫(30歳未満)へ教育資金をまとめて贈与できる「教育資金一括贈与の非課税制度」というものもあります。受け取る側1人あたり最大1,500万円まで贈与税が非課税になる制度です。

この制度の適用期間は2013年4月1日から2026年3月31日までです。利用を考えている方は、期限に注意が必要です。

また、制度を利用するには所定の契約や手続き等が必要になります。制度の対象となる支出範囲や必要書類などの条件も含めて、金融機関の案内とあわせて確認しましょう。

教育資金一括贈与の適用期限後は、暦年贈与(年110万円の基礎控除)や、必要な都度の教育費の支払い(扶養義務者から生活費・教育費に充てるために取得した財産で通常必要と認められるものは、必要な都度直接これらに充てるためのものに限り贈与税がかからない)を組み合わせて対応することになるでしょう。

「名義預金」と見なされないための管理ポイント

子どものために親がお金を貯めている場合、気をつけたいのが「名義預金」の問題です。

名義預金とは、口座の名義は子どもでも、実質的な管理や使い方の決定権を親が持っている状態のことです。税務調査で名義だけでなく実質的な管理状況が問われることがあります。

名義預金とみなされないためには、次のポイントを意識しましょう。

- 贈与のたびに贈与契約書を作成する

- 子ども名義の口座に実際に入金する

- 通帳・印鑑は子ども本人(または成年後に本人に引き渡す)が管理する

- 贈与した事実を記録として残しておく

「子どもの口座にお金を入れているから大丈夫」と思っていても、親がすべて管理していると名義預金とみなされるケースは実際にあります。

特に金額が大きくなる場合は、税理士に相談しておくと安心です。

廃止前のジュニアNISAを保有中の人がやるべきこと

すでにジュニアNISA口座で資産を保有している方向けに、今後の選択肢と判断の考え方を整理します。

売却・保有・払い出し、どれを選ぶ?判断軸は「使う時期」

ジュニアNISA口座に残っている資産をどうするかは、「いつ使うか」で判断するのがシンプルです。

| 使う時期 | 選択肢 | ポイント |

|---|---|---|

| 数年以内 | 売却→安全資産へ | 相場下落リスクを避ける |

| まだ先(10年以上) | 18歳まで保有 | 非課税メリットを活かす |

| 急ぎの出費が 発生 | 全額払い出し | 口座廃止が条件 |

数年以内に使う予定がある場合は、相場の状況を見ながら早めに売却し、預金などの安全資産に移しておくのが得策です。一方、使う時期がまだ先なら、18歳まで非課税で持ち続けるのも合理的な選択でしょう。

2024年以降は、全額払い出し+口座廃止を条件に非課税で引き出せるようになっています。急ぎの出費が発生した場合にも対応できますが、「一部だけ引き出す」ことはできない点を覚えておいてください。

18歳まで保有する場合の出口戦略

そのまま持ち続ける場合は、「18歳到達時にどうするか」を今のうちに考えておくことをおすすめします。

子どもが18歳になると、以下の流れで手続きが必要になります。

ジュニアNISAの商品は課税口座(特定口座または一般口座)へ移る

- 新NISAへの直接移管は不可

ロールオーバーの仕組みはない

課税口座に移る前に売却し、子ども本人の新NISA口座で買い直す

保有している商品の値動きが大きい場合は、18歳が近づいたタイミングで少しずつ売却して現金化しておくと、リスクを抑えられるでしょう。

払い出す場合にやりがちな3つの失敗

ジュニアNISAの払い出しで注意すべき失敗パターンをまとめました。

- 一部だけ引き出せると思っていた

→全額払い出しが必要 - 新NISAに移せると思っていた

→ロールオーバーは不可 - 相場の下落時に慌てて全額払い出した

→回復を待てず損失が確定

特に多いのが「一部だけ引き出したい」というケースです。繰り返しになりますが、18歳になる年の前年12月31日までに非課税で払い出す場合は全額払い出し+口座廃止が条件です。

払い出しを考えるときは、「本当に今、全額引き出す必要があるか」を冷静に判断しましょう。急ぎでなければ、18歳まで保有し続けるのも選択肢のひとつです。

2027年開始予定「こどもNISA」の最新情報

ジュニアNISAの廃止後、18歳未満が使える非課税投資制度がなくなった「空白期間」を埋める動きとして、18歳未満を対象とするNISAの拡充が税制改正の大綱に盛り込まれています。

ここでは2026年2月時点の最新情報をまとめます。

制度の概要|年60万円・払い出しは条件付き

2025年12月26日に閣議決定された「令和8年度税制改正の大綱」に、NISA制度の拡充(18歳未満向けの枠の創設等)が盛り込まれました。

大綱では、18歳未満を対象とする「未成年者特定累積投資勘定」の創設等が示されています。

大綱で示されている主な内容は次の通りです。

【こどもNISA(税制改正大綱ベース)の概要】

| 項目 | 内容 |

|---|---|

| 対象年齢 | 18歳未満(各年1月1日時点。出生年を含む) |

| 利用できる枠 | つみたて投資枠のみ |

| 年間投資上限額 | 60万円 |

| 非課税保有限度額 | 600万円(総枠) |

| 非課税保有期間 | 無期限 |

| 払い出し(解約) | 原則、払出し制限あり(12歳到達年の翌年以後は教育費・生活費等の特定事由で払出し可)※ |

| 18歳到達時の扱い | 18歳以後は通常のNISAの対象 |

- 特定事由による払出しには子どもの同意等が条件

ジュニアNISAと比較すると、年間投資上限は80万円から60万円に引き下げられる一方、12歳到達年の翌年以後は教育費・生活費等の特定事由により、非課税での払出しを可能とすることが示されています。

また、18歳以後は通常のNISAの対象となる設計が示されています。

開始時期は2027年(令和9年)以後の適用が示されていますが、制度の詳細は法令等で定められます。

- こどもNISAの内容は2025年12月26日に閣議決定された税制改正の大綱に基づくものであり、今後の制度化の過程で変更される可能性があります。最新情報は金融庁のNISA特設サイト等で確認してください。

開始前にやっておきたい3つの準備

こどもNISAの開始を待つ間に、今からできる準備を進めておくと、スタートダッシュが切りやすくなります。

まず取り組みたいのは、子どもの教育費全体の見通しを立てることです。公立か私立か、大学進学を想定するかどうかで、必要な金額は大きく変わります。

また、どの証券会社や銀行で口座を開設するかの比較も始めておきましょう。取扱いや手続きは金融機関の案内も確認してください。

親自身が先に新NISAを始めておけば、投資信託の選び方や値動きの感覚をつかむことができ、こどもNISA開始時にもスムーズに判断できるでしょう。

制度を待つべき人・今すぐ動くべき人

こどもNISAは魅力的な制度ですが、2027年の開始まで「何もしないで待つ」のがベストとは限りません。

- 制度待ちが向いている人

-

- 子どもがまだ小さく(0〜5歳程度)、資金が必要になるのが10年以上先の方

- 親の新NISAの枠をすでに十分活用しており、追加の非課税枠を待ちたい方

- 制度待ちせず今すぐ動いた方がいい人

-

- 数年以内に教育資金が必要になる方(預金・国債で準備を優先)

- 親の新NISAの枠がまだ余っている方(まず親のNISAを活用)

- まとまった資金があり、非課税で運用を始めたい方

「こどもNISAを待っている間にお金が貯まらなかった」とならないよう、今できることから始めるのが大切です。

【まとめ】ジュニアNISAの代わりはプロに相談してみよう

ジュニアNISAは2023年末で新規投資が終了し、現在は18歳未満が新たに投資できる非課税投資制度がない「空白期間」が続いています。

代わりの手段を選ぶポイントは、「いつ使うか」と「元本割れを許容できるか」の2つ。5年以内に使う教育資金は預金や国債で安全に確保し、10年以上先の将来資金は親の新NISAで運用するなど、目的に応じた使い分けが大切です。

2027年からは18歳未満を対象としたNISAの拡充も予定されていますが、制度を待つ間に何もしないのはもったいないこと。まずは教育費の見通しを立て、親の新NISAや預金など、今すぐできる準備から始めてみてください。

「我が家に合った方法がわからない」「贈与や税金のことも相談したい」という方は、お金のプロに相談するのも一つの手です。

信頼できるパートナーを探して、ともに資産形成を進めてください。

【FAQ】ジュニアNISAの廃止に関するよくある質問

参考・出典

- 【例外】金融庁『2023年までのNISA』(公表日/更新日:日付不明)

- 財務省『令和5年度税制改正の大綱』(公表日/更新日:2022-12-23)

- 日本証券業協会『NISA口座開設・利用状況調査結果(2022年12月31日現在)について』(公表日/更新日:2023-05-31)

- 国税庁『No.4408 贈与税の計算と税率(暦年課税)』(公表日/更新日:2025-04-01)

- 国税庁『No.4405 贈与税がかからない場合』(公表日/更新日:2025-04-01)

- 国税庁『No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税』(公表日/更新日:2025-04-01)

- 財務省『令和8年度税制改正の大綱』(公表日/更新日:2025-12-26)

- 財務省『個人向け国債の発行条件等について(個人向け国債「変動10年」第190回債)』(公表日/更新日:2026-01-07)

- 財務省『ファイナンス(2024年1月19日発行)』(公表日/更新日:2024-01-19)