2024年1月から、NISA制度は「つみたて投資枠」と「成長投資枠」を併用できる制度に変わった。

この新NISAを活用するには、制度の仕組みだけでなく、自分の目的・投資期間・リスク許容度に合う運用方針を考える必要がある。

ただ、投資初心者にとって「どの金融機関で始めるべきか」「どの商品を選べばよいか」「手数料やリスクは問題ないか」を一人で判断するのは簡単ではない。

NISAの相談先として代表的なのは、銀行・証券会社・IFAの3つだ。それぞれ相談しやすさ、取扱商品、サポート体制、提案の範囲に違いがある。

なお、NISA口座は1人につき1口座のみ開設できる。つみたて投資枠と成長投資枠を別々の金融機関で利用することもできないため、相談先を選ぶときは「どこで相談するか」だけでなく「どの金融機関で口座を開くか」もあわせて考えたい。

この記事では、NISAの相談先を比較しながら、自分に合う相談先を選ぶポイントと、相談前に準備しておきたい内容を解説する。

NISAの相談先を比較|銀行・証券会社・IFAの違い

NISAの相談先は、どこを選んでも同じではない。

つみたて投資枠は年間120万円、成長投資枠は年間240万円まで利用でき、非課税保有限度額は合計1,800万円である。長期で使う制度だからこそ、最初の相談先選びは重要だ。

銀行・証券会社・IFAの特徴を比較すると、次の通りである。

| 銀行 | 証券会社 | IFA | |

|---|---|---|---|

| 相談のしやすさ | 店舗で相談しやすい | 対面型・ネット型で差がある | オンライン・訪問対応の例もある |

| 向いている相談 | 預金・ローン・保険を含めた家計相談 | 投資商品や口座選びの相談 | 資産状況に合わせた継続相談 |

| 商品の選択肢 | 投資信託中心になりやすい | 株式・投資信託・ETFなど幅広い | 提携先の取扱商品から提案 |

| 確認したい点 | 取扱商品・手数料・比較対象 | サポート範囲・手数料・商品数 | 登録状況・提携先・報酬体系 |

| 長期サポート | 担当者変更の可能性を確認 | 担当変更やサポート範囲を確認 | 継続担当の体制を確認 |

表は一般的な傾向であり、実際の対応は金融機関や担当者によって異なる。

大切なのは、「相談しやすいか」だけでなく、「自分の目的に合う商品を比較できるか」「費用やリスクを丁寧に説明してくれるか」「長く相談できる体制があるか」を確認することだ。

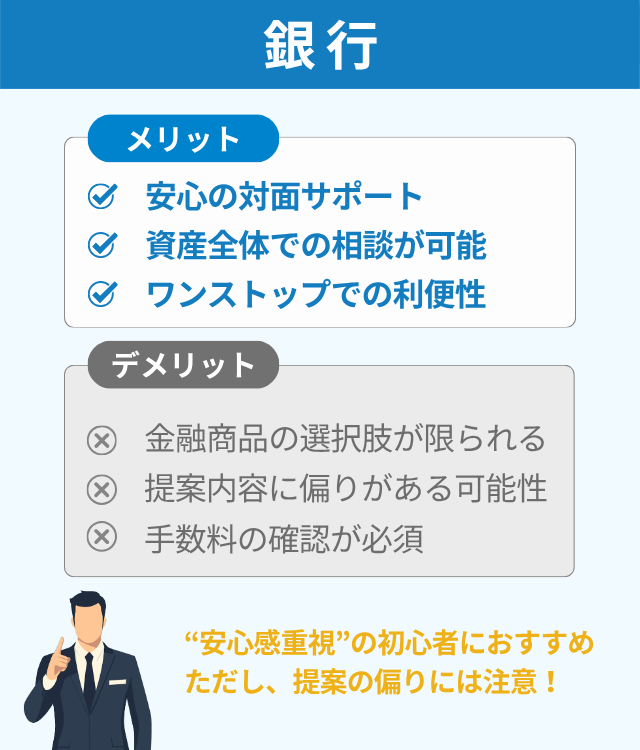

NISA相談先①:銀行

銀行でのNISA相談は、店舗で担当者に直接相談しやすい点が特徴だ。

普段使っている預金口座や住宅ローン、保険などの情報とあわせて、家計全体の視点から相談しやすいのは銀行ならではの強みである。

一方で、NISAで購入できる商品は金融機関によって異なる。多くの銀行では投資信託が中心となり、個別株やETFを幅広く選びたい場合は証券会社も比較したい。

メリット

- 対面で相談しやすい

店舗で担当者と話せるため、投資初心者でも質問しやすい。 - 家計全体を踏まえた相談がしやすい

預金、ローン、保険なども含めて、お金全体のバランスを見直しやすい。 - 身近な金融機関で始めやすい

普段利用している銀行であれば、相談や手続きの心理的なハードルが低い。

デメリット・注意点

- 商品の選択肢が限られる場合がある

投資信託中心の提案になりやすく、株式やETFを幅広く選びたい人には合わない場合がある。 - 提案が取扱商品に影響される

自社やグループ会社の商品が中心になることもあるため、他社商品との比較が必要だ。 - 手数料の確認が欠かせない

購入時手数料や信託報酬など、長期で負担する費用を確認しておきたい。

証券アナリスト 平行秀

証券アナリスト 平行秀銀行は、家計全体を見ながら相談しやすい点が魅力です。

ただし、投資商品の選択肢は金融機関ごとに異なります。提案された商品だけで判断せず、手数料や他の選択肢も比較しましょう。

- 投資は初めてで、まずは対面でじっくり相談したい人

- 投資信託を中心に、シンプルにNISAを始めたい人

- NISAだけでなく、家計やローン、保険も含めてお金全体を見直したい人

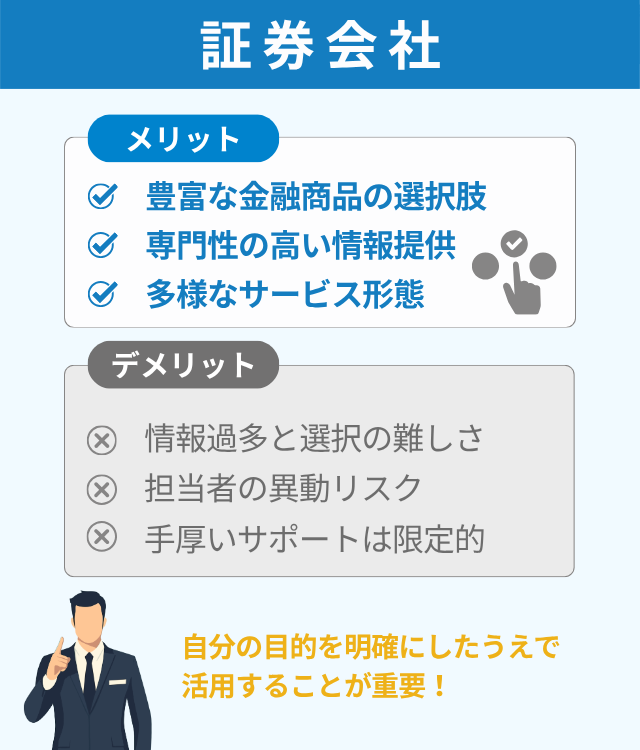

NISA相談先②:証券会社

証券会社は、株式や投資信託など、投資商品の選択肢が豊富な相談先だ。

対面型の証券会社では担当者に相談しながら運用を進められる一方、ネット証券では手数料の安さや商品数の多さが魅力となる。

ただし、商品や情報が多い分、投資初心者は「何を選べばよいか」で迷いやすい。サポートの手厚さや手数料、担当者の説明力を比較して選びたい。

メリット

- 金融商品の選択肢が広い

投資信託だけでなく、国内株式、外国株式、ETF、REITなどを扱う証券会社もある。 - 投資情報が豊富

市場情報やレポート、分析ツールなどを活用しながら判断できる。 - サービス形態を選べる

対面相談を重視するか、ネットで低コストに運用するか、自分に合う形を選びやすい。

デメリット・注意点

- 情報量が多く迷いやすい

商品数が多いほど、初心者は選択に負担を感じることがある。 - 担当者が変わる場合がある

対面型では異動や担当変更が起こることがあり、長期の相談体制を確認しておきたい。 - サポート内容に差がある

ネット証券は低コストで便利だが、個別相談の範囲は限定される場合がある。

証券アナリスト 平行秀証券会社は商品や情報が豊富な分、目的が曖昧なまま相談すると迷いやすくなります。

相談前に「老後資金を作りたい」「月いくら積み立てたい」など、目的を整理しておくと提案を比較しやすくなります。

- 株式やETFなど、幅広い選択肢から商品を選びたい人

- 投資情報やツールを活用して、自分でも比較検討したい人

- 対面相談またはネット取引など、自分に合うサービス形態を選びたい人

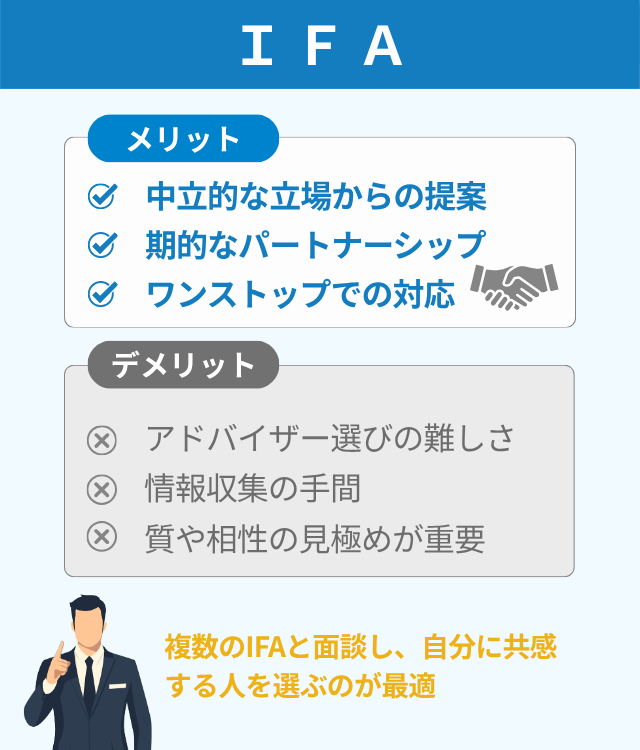

NISA相談先③:IFA

IFA(独立系ファイナンシャル・アドバイザー)は、一般的に特定の銀行や証券会社の社員ではなく、金融商品仲介業者やその外務員として資産運用をサポートする担当者を指す。

金融商品仲介業者は、金融商品取引業者や登録金融機関の委託を受けて、有価証券の売買の媒介などを行う者である。

IFAは顧客の目的や資産状況に合わせて相談に乗り、提携している金融商品取引業者等の取扱商品を仲介する。

ただし、提案できる商品は提携先の範囲に限られる。相談前には、登録状況、所属金融商品取引業者、報酬体系、利益相反の説明を確認することが重要だ。

メリット

- 個別事情に合わせた相談がしやすい

年齢、家族構成、投資目的、リスク許容度に合わせた提案を受けやすい。 - 長期的な相談相手になりやすい

担当者が継続して対応する体制のIFAであれば、ライフプランの変化に合わせて相談しやすい。 - 相談から取引の実行支援まで対応できる場合がある

金融商品仲介業者として登録されている場合、所属金融商品取引業者等の口座を通じた売買の仲介を受けられる。

デメリット・注意点

- アドバイザー選びが重要

IFAごとに得意分野、投資スタンス、サポート範囲が異なる。 - 提携先と取扱商品の確認が必要

提案は提携している金融機関の取扱商品に影響される。 - 費用と利益相反を確認したい

相談料、手数料、報酬体系、商品提案の理由を事前に確認することが大切だ。

証券アナリスト 平行秀IFAは長期の相談相手として心強い一方、担当者によって提案の質やスタンスが異なります。

複数のIFAと面談し、説明の分かりやすさ、費用、提案の根拠を比較することが大切です。

- 自分の目的に合わせて、個別性の高い投資プランを相談したい人

- 担当者と継続的に関係を築き、長期で資産形成を相談したい人

- 制度の説明だけでなく、実際の運用まで伴走してほしい人

新NISAの相談先はどう選ぶ?確認したい5つのポイント

新NISAの相談先を選ぶときは、知名度や相談のしやすさだけで決めないことが大切だ。

ここでは、相談前に確認したい5つのポイントを解説する。

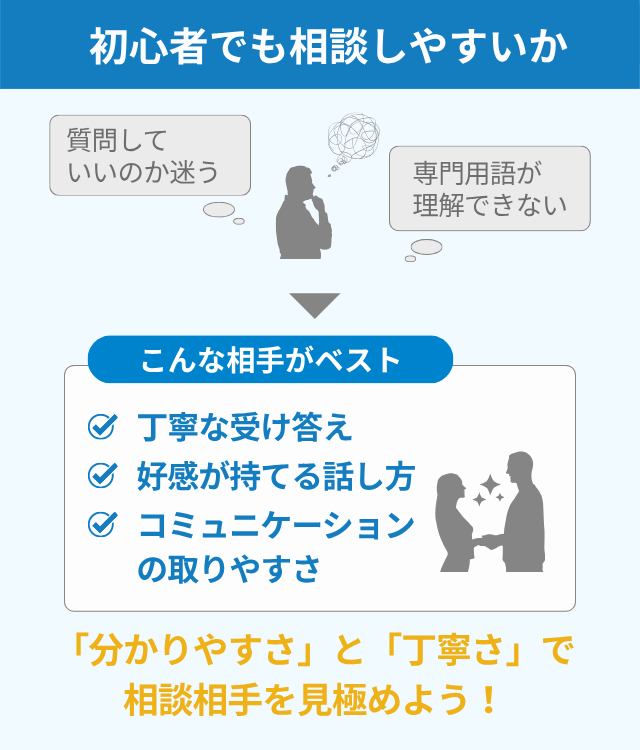

初心者でも相談しやすいか

投資初心者がNISAを相談する場合、説明の分かりやすさは重要だ。

難しい専門用語をそのまま使うのではなく、初心者にも理解できる言葉で説明してくれるかを確認しよう。

見極めるには、初回相談であえて基本的な質問をしてみるとよい。

たとえば「つみたて投資枠と成長投資枠はどう使い分けるのか」「この商品の手数料は何か」「値下がりしたらどう考えればよいか」と質問したとき、丁寧に説明してくれる担当者なら相談しやすい。

また、投資では相場が大きく動く場面もある。市場が不安定なときに相談しづらい担当者だと、焦って判断してしまう可能性がある。

証券アナリスト 平行秀投資初心者の場合、最初の相談で安心して質問できるかどうかが大切です。

分からないことを聞いたときに、担当者が丁寧に向き合ってくれるかを確認しましょう。

担当者の運用スタイルと、自分の希望が合うかも確認したい。

積極的な運用が得意な担当者もいれば、長期・分散投資を重視する担当者もいる。自分のリスク許容度に合わない提案を受けないためにも、相談前に「大きな損失は避けたい」「長期で積み立てたい」など希望を伝えておこう。

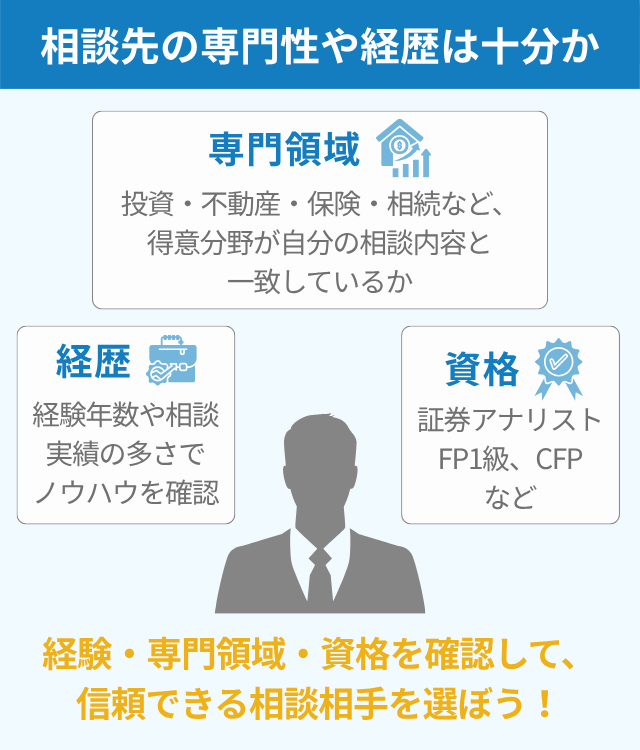

相談先の専門性や登録状況は十分か

NISAの相談では、制度の知識だけでなく、投資商品やリスク管理に関する理解も必要だ。

相談先を選ぶときは、担当者の経歴、専門領域、資格、登録状況を確認しよう。

経歴を見ると、どのような顧客を担当してきたのか、どの分野に強いのかが分かりやすい。

お金の相談といっても、投資、保険、住宅ローン、不動産、相続、税金など範囲は広い。NISAの相談であれば、資産運用や金融商品に関する相談実績があるかを確認したい。

資格も判断材料の一つになる。証券アナリスト、FP1級、CFP、税理士などの資格は、専門分野を確認する手がかりになる。

ただし、資格があるだけで自分に合う担当者とは限らない。また、金融商品の売買仲介や投資助言を業として行う場合は、金融商品仲介業や投資助言・代理業などの登録が必要になる。資格、実務経験、登録状況、説明の分かりやすさをあわせて確認しよう。

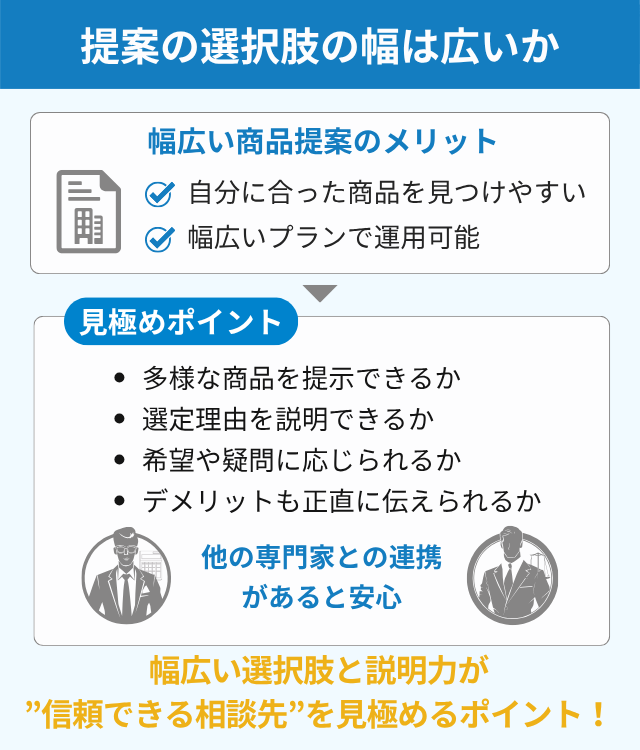

提案の選択肢の幅は広いか

NISAの相談先を選ぶ際は、取り扱い商品の範囲を確認しよう。

つみたて投資枠では、長期・積立・分散投資に適した一定の投資信託が対象となる。成長投資枠では、上場株式や投資信託、ETF、REITなども対象になり得るが、整理・監理銘柄、信託期間20年未満の投資信託、毎月分配型の投資信託、デリバティブ取引を用いた一定の商品などは対象外となる。

相談先の取扱商品が限られていると、その範囲の中から提案を受けることになる。必ずしも悪いことではないが、他の選択肢と比較できないまま決めるのは避けたい。

商品数が多ければ良いわけではない。重要なのは、自分の年齢、投資目的、運用期間、リスク許容度に合う選択肢を比較し、なぜその商品が適しているのかを説明してもらえるかだ。

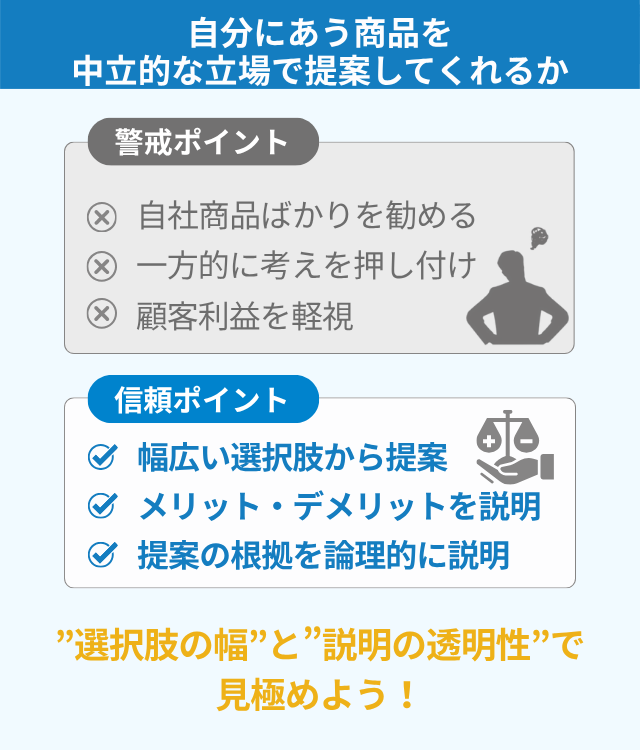

自分に合う商品を根拠を持って提案してくれるか

金融庁は「顧客本位の業務運営に関する原則」を公表し、金融事業者に顧客本位の業務運営を促している。

相談先を選ぶ際は、「中立的」とうたっているかどうかだけで判断しないことが大切だ。

実際の提案が自社商品や提携先商品に偏っていないか、手数料の高い商品だけを勧めていないか、代替案を示してくれるかを確認しよう。

証券アナリスト 平行秀中立性を見極めるには、「ほかにどんな選択肢がありますか」「この商品を選ぶ理由は何ですか」と質問してみるのが有効です。

メリットだけでなく、リスクや費用も説明してくれる担当者を選びましょう。

信頼できる相談先は、顧客の目的や状況を確認したうえで、複数の選択肢を比較しながら提案してくれる。

その際、以下の点を確認するとよい。

- なぜその商品を提案するのか

- 同じ目的で比較できる商品はあるか

- 購入時手数料や信託報酬はいくらか

- 担当者や会社が受け取る報酬はあるか

- 値下がりした場合のリスクはどの程度か

提案内容に納得できない場合は、その場で契約せず、複数の相談先と比較することが大切だ。

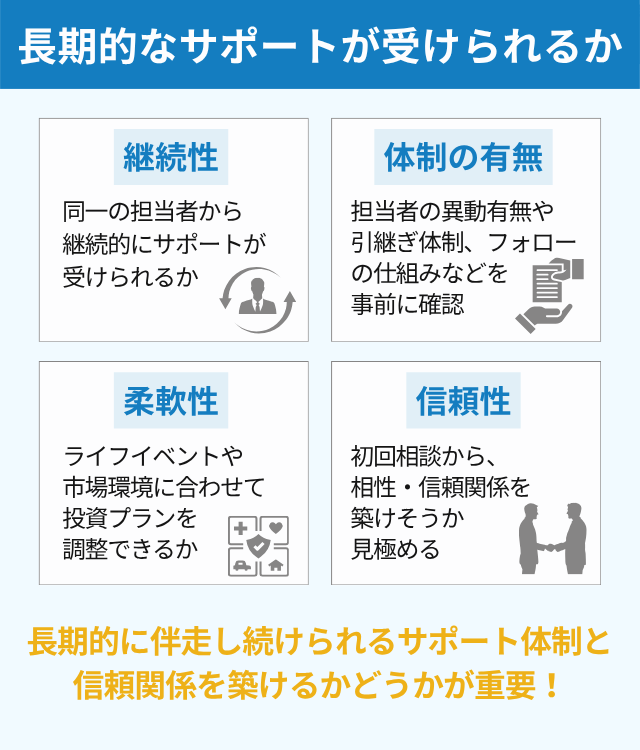

長期的なサポートが受けられるか

NISAは長期の資産形成を支援する制度であり、一度商品を選んで終わりではない。

結婚、住宅購入、子育て、転職、退職などのライフイベントによって、投資に回せる金額やリスク許容度は変わる。

そのため、相談先を選ぶときは、長期的なフォロー体制があるかを確認しよう。

証券アナリスト 平行秀資産運用は一度の判断で完結しません。

相場や生活環境が変わったときに相談できる体制があるかは、長期でNISAを続けるうえで大切なポイントです。

具体的には、次の点を確認しておきたい。

- 担当者の異動や変更はあるか

- 担当者が変わる場合の引き継ぎ体制はあるか

- 相談できる頻度や方法はどうなっているか

- 相場急変時に情報提供や相談対応があるか

- 運用後の見直し相談に費用がかかるか

長期で資産形成を続けるには、商品選びだけでなく、相談先との相性やサポート体制も重視したい。

NISA相談で注意したい相談先|保険会社・保険代理店・FP

NISAの相談は、銀行・証券会社・IFA以外にも、保険会社、保険代理店、FPにできる場合がある。

ただし、それぞれ得意分野や対応できる範囲が異なる。相談してはいけないわけではないが、NISAの具体的な商品選びや売買手続きまで対応できるかは確認が必要だ。

ここでは、相談時に注意したいポイントを解説する。

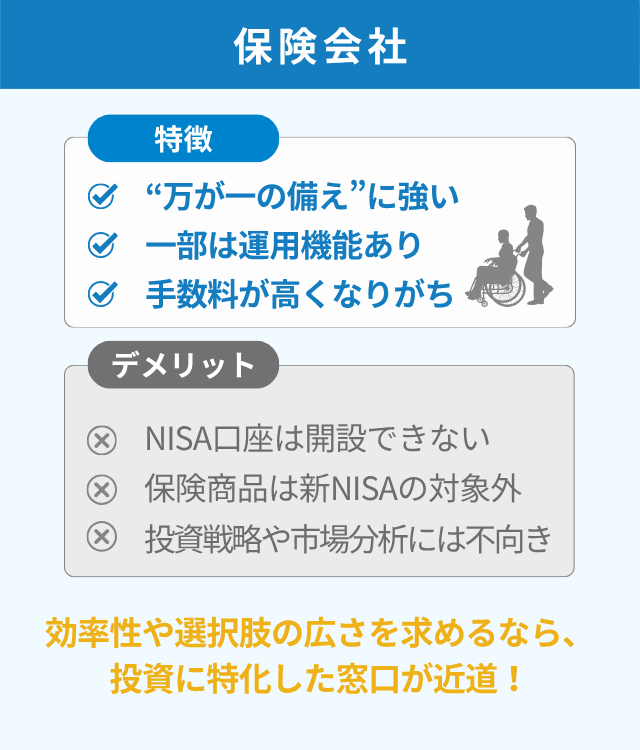

保険会社

保険会社は、死亡保障、医療保障、介護保障など、万が一に備える保険商品の提案を得意としている。

変額保険や外貨建て保険など、資産形成の機能を持つ保険商品もあるが、NISAで投資できる商品とは性質が異なる。

NISAの非課税対象は、一定の上場株式や公募株式投資信託などであり、保険商品はNISA口座で購入する対象には含まれない。

そのため、保障の見直しは保険会社に相談し、NISAの商品選びや投資戦略は投資商品を扱う金融機関やIFAにも相談するとよい。

証券アナリスト 平行秀保険と投資は目的が異なります。

保障を準備したいのか、NISAで資産形成したいのかを分けて考えると、相談先を選びやすくなります。

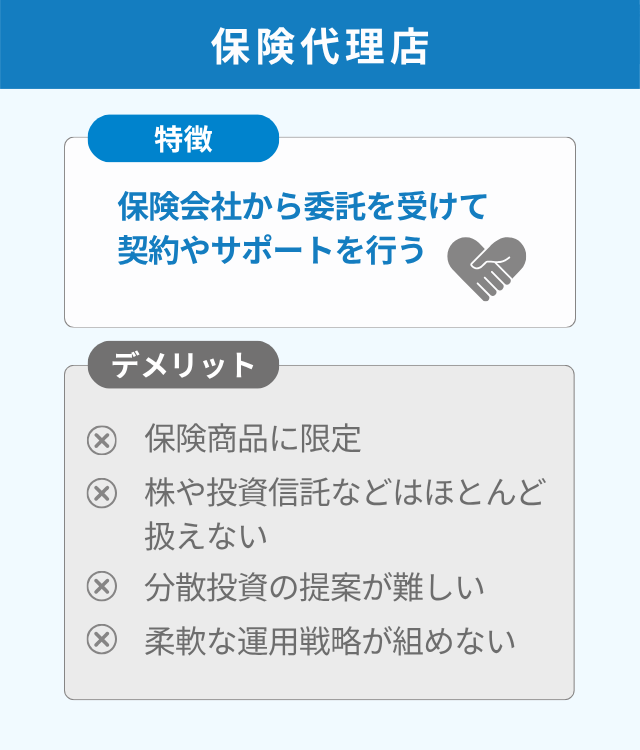

保険代理店

保険代理店は、複数の保険会社の商品を比較しながら、保障内容を提案する窓口である。

保険の見直しや必要保障額の相談には役立つが、金融商品仲介業などを兼務していない場合、NISAで購入する株式や投資信託の売買仲介はできない。

老後資金や教育資金の相談をした結果、保険商品が提案されることもある。保険商品が悪いわけではないが、NISAと同じ非課税投資制度ではない点は理解しておきたい。

NISAを使った資産形成を具体的に検討するなら、保険代理店が金融商品仲介業等を兼ねているか、どの範囲まで相談できるかを確認しよう。

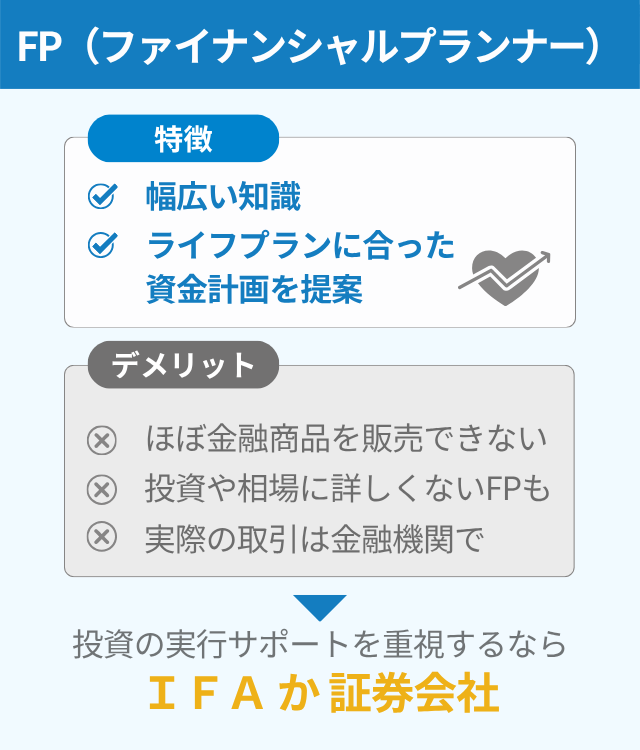

FP(ファイナンシャルプランナー)

FP(ファイナンシャルプランナー)は、家計、保険、住宅ローン、税制、相続、ライフプランなど、お金に関する幅広い相談に対応する専門家だ。

NISAを始める前に、家計の収支や将来の資金計画を整理したい場合、FPへの相談は役立つ。

一方で、FP資格だけで個別の金融商品の投資助言や売買の仲介ができるわけではない。

報酬を得て、金融商品の価値や投資判断について助言を業として行う場合は、投資助言・代理業の登録が必要となる。また、証券会社等の委託を受けて有価証券の売買の媒介等を行う場合は、金融商品仲介業の登録が必要だ。

そのため、FPに相談する場合は、制度の一般的な説明や家計全体の整理が中心なのか、個別商品の提案や売買仲介まで対応できるのかを事前に確認しよう。

証券アナリスト 平行秀FPは家計やライフプランの整理に強みがあります。

ただし、個別商品の提案や取引の実行まで相談したい場合は、必要な登録を受けているか確認しましょう。

NISAのこと、

誰に相談する?

簡単な質問に回答するだけ!

あなたに合う資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

新NISAを相談する前に準備すべき5つのポイント

相談先を選ぶだけでなく、相談前の準備も大切だ。

自分の状況や希望を整理しておくと、担当者も具体的な提案をしやすくなる。

ここでは、NISA相談前に準備しておきたい5つのポイントを紹介する。

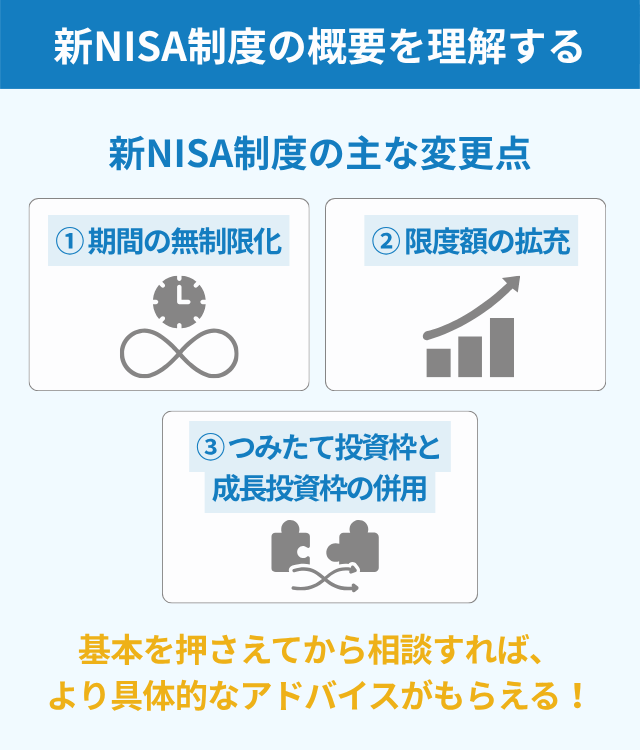

新NISA制度の概要を理解する

相談前に新NISAの基本事項を押さえておくと、担当者との会話がスムーズになる。

すべてを理解しておく必要はないが、「どこが分からないのか」を整理しておくと質問しやすい。

2024年からのNISA制度で押さえておきたい主なポイントは、次の3つだ。

- 非課税保有期間が無期限

NISA口座で保有する対象商品について、非課税で保有できる期間に制限がなくなった。 - 年間投資枠と非課税保有限度額が拡充

年間投資枠は、つみたて投資枠120万円、成長投資枠240万円。非課税保有限度額は合計1,800万円で、うち成長投資枠は1,200万円までとなる。 - つみたて投資枠と成長投資枠を併用できる

旧制度のような選択制ではなく、同じNISA口座で2つの枠を併用できる。

なお、成長投資枠とつみたて投資枠の違いは次の通りである。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 主な投資対象 | 上場株式・投資信託・ETF・REIT等 ※一部商品は対象外 | 長期・積立・分散投資に適した一定の投資信託 |

| 年間投資枠 | 240万円 | 120万円 |

| 買付方法 | 一括・積立など | 定期かつ継続的な積立 |

| 非課税保有限度額 | 合計1,800万円 ※成長投資枠は1,200万円まで | |

NISAは非課税で投資できる制度だが、元本保証はない。制度のメリットだけでなく、値下がりリスクや手数料も理解しておくことが大切だ。

証券アナリスト 平行秀制度の基本を少し理解しておくだけでも、相談の質は上がります。

分からない点をメモしておけば、限られた相談時間を有効に使いやすくなります。

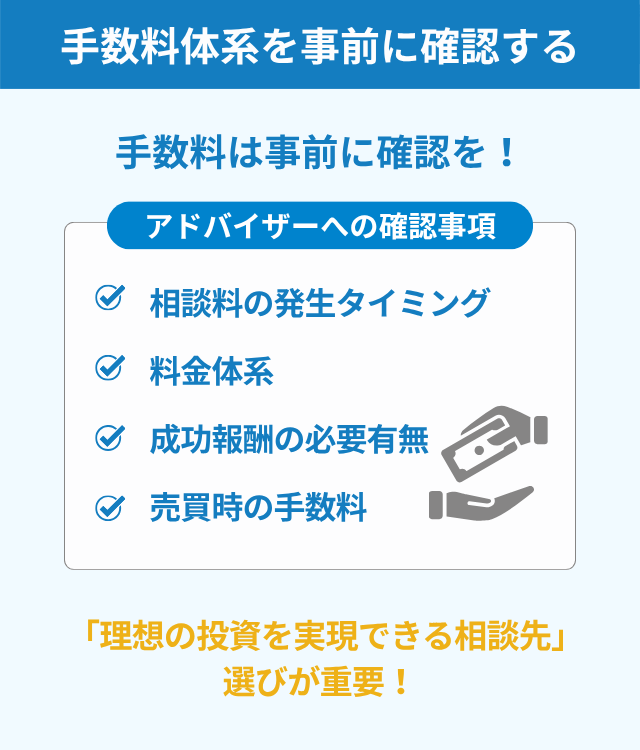

手数料体系を事前に確認する

NISA相談では、相談料だけでなく、実際に投資を始めた後の費用も確認しておきたい。

投資信託の信託報酬など、毎年かかる費用は長期運用ほど影響が大きくなる。

相談前には、次の費用を確認しておこう。

- 初回相談は無料か、有料か

- 継続相談やアフターフォローに費用はかかるか

- 投資信託の購入時手数料や信託報酬はいくらか

- 株式やETFの売買手数料はいくらか

- アドバイザー報酬や成功報酬はあるか

- 担当者や会社が受け取る報酬の仕組みはどうなっているか

費用が安ければ必ず良いわけではないが、費用の説明が不十分な相談先は避けたい。

「何にいくら払うのか」「その費用に見合うサポートを受けられるのか」を確認し、納得してから判断しよう。

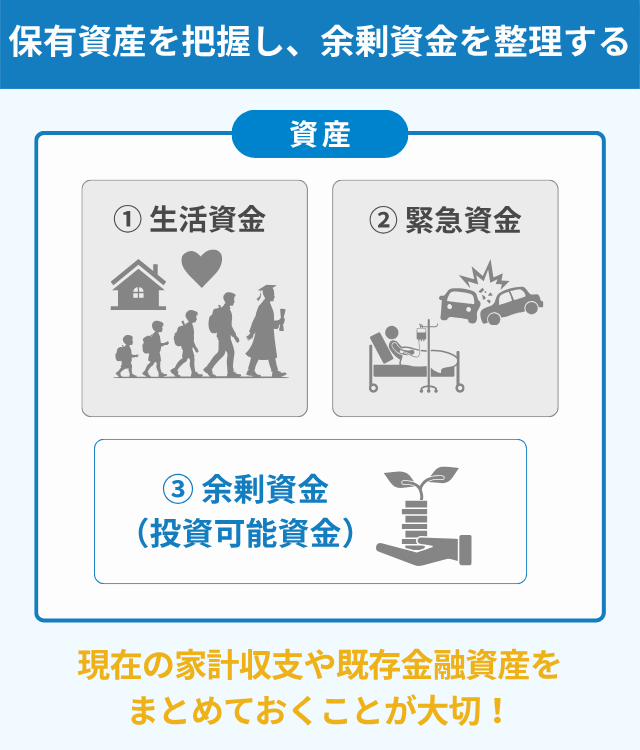

保有資産を把握し、余剰資金を整理する

NISAを始める前に、自分が投資に回せる金額を整理しよう。

資産は大きく「生活資金」「緊急資金」「余剰資金」に分けて考えると分かりやすい。

生活資金は、日々の生活費や数年以内に使う予定のあるお金だ。住宅購入の頭金、教育資金、車の購入費など、近い将来使う資金は投資に回さない方がよい。

緊急資金は、病気、失業、収入減、急な修理費などに備える資金である。生活費の数か月分を目安に、家族構成や雇用状況に応じて調整しよう。

生活資金と緊急資金を確保したうえで残ったお金が、投資に回せる余剰資金となる。

NISAは長期運用を前提に考えたい制度だ。途中で生活資金が足りなくなり、相場が悪いタイミングで売却せざるを得ない状況は避けたい。

相談時には、家計の収支、預貯金額、住宅ローンの残高、保険料、すでに保有している金融商品の内容をまとめておくとよい。

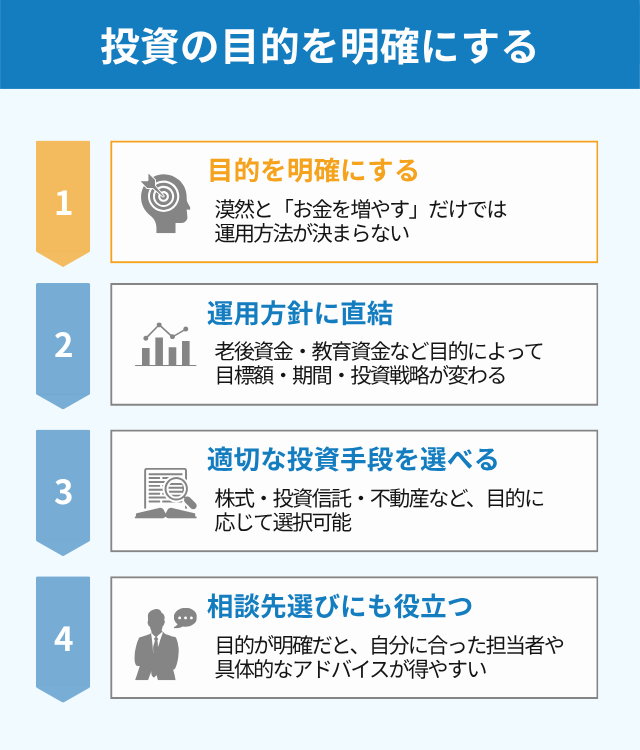

投資の目的を明確にする

NISA相談を有効に進めるには、投資の目的を明確にしておくことが重要だ。

「なんとなくお金を増やしたい」だけでは、適した商品や投資金額を決めにくい。

たとえば、老後資金を準備したい場合と、子どもの教育資金を準備したい場合では、目標金額や運用期間が異なる。

目的が明確になれば、毎月いくら投資するか、どの程度のリスクを取るか、つみたて投資枠と成長投資枠をどう使い分けるかも考えやすくなる。

NISAの範囲では、投資信託、上場株式、ETF、REITなどが候補になり得る。ただし、対象商品や取扱商品は金融機関によって異なるため、目的に合う商品を扱っているか確認しよう。

相談前に、次の内容をメモしておくとよい。

- 何のために資産形成したいのか

- いつまでに資金を準備したいのか

- 目標金額はいくらか

- 毎月いくら投資できるか

- 値下がりしたときにどの程度まで耐えられるか

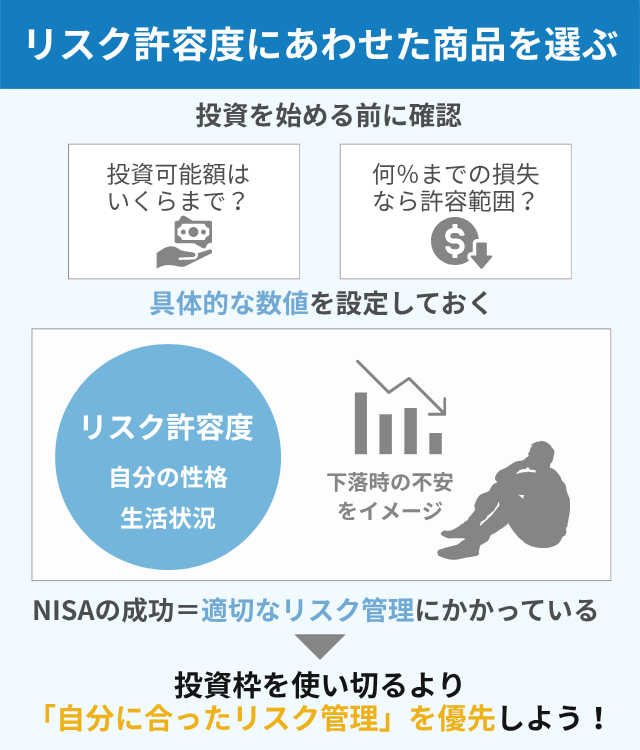

リスク許容度にあわせた商品を選ぶ

NISAでは、投資枠が大きいからといって、無理に枠を使い切る必要はない。

大切なのは、自分のリスク許容度に合う金額と商品を選ぶことだ。

投資を始める前に、「毎月いくらまでなら無理なく投資できるか」「一時的にどの程度の損失までなら冷静に続けられるか」を考えておこう。

投資枠を使い切りたいという気持ちが強いと、生活費や緊急資金まで投資に回したり、自分のリスク許容度を超える商品を選んだりする可能性がある。

証券アナリスト 平行秀リスク許容度は、資産額だけでなく性格や生活状況にも左右されます。

相場が下がったときにどう感じるかを事前に想像しておくことが、長期投資を続ける土台になります。

また、NISA口座で生じた損失は、特定口座や一般口座の利益と損益通算できず、損失の繰越控除もできない。

NISAは税制上のメリットがある一方で、投資である以上、値下がりリスクは避けられない。投資枠を目いっぱい使うことよりも、自分に合う範囲で長く続けることを優先しよう。

新NISAの相談は専門家と進めよう

新NISAは、長期の資産形成に活用しやすい制度だ。

一方で、商品選び、リスク管理、手数料、相談先の違いなど、初心者が迷いやすいポイントも多い。

本記事では、NISAの代表的な相談先として、銀行・証券会社・IFAを紹介した。

銀行は対面で相談しやすく、家計全体の見直しに向いている。証券会社は商品や投資情報が豊富で、幅広い選択肢から選びたい人に向いている。IFAは、個別事情に合わせて長期的に相談したい人にとって有力な選択肢となる。

ただし、どの相談先にもメリットと注意点がある。相談先を選ぶときは、取扱商品、手数料、提案の根拠、利益相反、継続サポートを確認しよう。

特にIFAへ相談する場合は、登録状況、所属金融商品取引業者、報酬体系、担当者との相性を確認することが大切だ。

NISAは、制度を知るだけでなく、自分の目的に合う使い方を考えることが重要である。

信頼できる相談先を見つけ、無理のない範囲で長期的な資産形成を進めていこう。

新NISAの相談に関するQ&A

出典

国税庁「No.1535 NISA制度」

国税庁「No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除」(更新日:2025年4月1日)

政府広報オンライン「『NISA』って何?わかりやすく解説」(公開日:2024年9月30日)

金融庁「NISA特設ウェブサイト」

金融庁「NISAを知る」

金融庁「よくある質問:NISA特設ウェブサイト」

金融庁「資産形成の基本」

金融庁「つみたて投資枠対象商品」(更新日:2026年5月11日)

資産運用業協会「NISA成長投資枠の対象商品」

金融庁「顧客本位の業務運営に関する原則」(改訂日:2024年9月26日)

日本証券業協会「金融商品仲介業者」

金融庁「免許・許可・登録等を受けている事業者一覧」

財務省関東財務局「金融商品取引法制について」

日本FP協会「Journal of Financial Planning 2021.2 生活困窮者への支援とアドバイス」