- IFAは一般に「独立系ファイナンシャルアドバイザー」と呼ばれるが、日本では主に金融商品仲介業者またはその登録外務員を指すことが多い

- IFAは顧客から金銭や有価証券を預からない。実際の口座管理や資産の保管は、原則として提携先の証券会社などで行われる

- IFAの魅力は、長期で相談しやすい担当体制、提携先の範囲での選択肢、資産運用を軸にした総合相談にある

- ただし、手数料・利益相反・提携先の範囲・担当者の質・法人のサポート体制は必ず確認したい

- 信頼できるIFAを選ぶには、登録状況、外務員登録、所属金融商品取引業者等、報酬体系、提案理由、フォロー体制を確認することが重要だ

資産運用を始めるにあたり、「銀行や証券会社以外にも相談先はあるのか」「自分に合うアドバイザーをどう選べばよいのか」と悩む人は多いだろう。

その選択肢の一つとして注目されているのが、IFAだ。

IFAは、金融機関の営業店に所属する担当者とは異なる形で、資産運用の相談や金融商品の仲介を行うアドバイザーである。

ただし、IFAなら必ず中立的、必ず担当者が変わらない、必ず商品ラインナップが豊富というわけではない。提携先、報酬体系、担当者の経験によって、提案内容やサポート範囲は変わる。

本記事では、IFAの仕組み、銀行・証券会社・FPとの違い、費用、メリット・デメリット、信頼できるIFAを見極めるポイントを分かりやすく解説する。

※本記事は一般的な情報提供を目的としており、特定の金融商品への投資を推奨するものではありません。金融商品の取引には価格変動等のリスクがあり、元本が保証されるものではありません。

IFA(独立系ファイナンシャルアドバイザー)とは?日本では金融商品仲介業者を指すことが多い

IFAとは、Independent Financial Advisorの略称で、日本語では一般に「独立系ファイナンシャルアドバイザー」と呼ばれる。

ただし、日本の法律上「IFA」という独立した資格区分があるわけではない。実務上は、金融商品取引法に基づく「金融商品仲介業者」またはその登録外務員を、IFAと呼ぶケースが多い。

- IFAはIndependent Financial Advisorの略称

- 日本語では「独立系ファイナンシャルアドバイザー」と呼ばれる

- 日本では、主に金融商品仲介業者として登録された事業者や、その登録外務員を指すことが多い

- 所属金融商品取引業者等の委託を受け、金融商品の売買等の媒介・取次ぎ・代理を行う

- 提案できる商品は、所属金融商品取引業者等の取扱範囲に限られる

IFAの法的な位置づけ|金融商品仲介業者は顧客資産を預からない

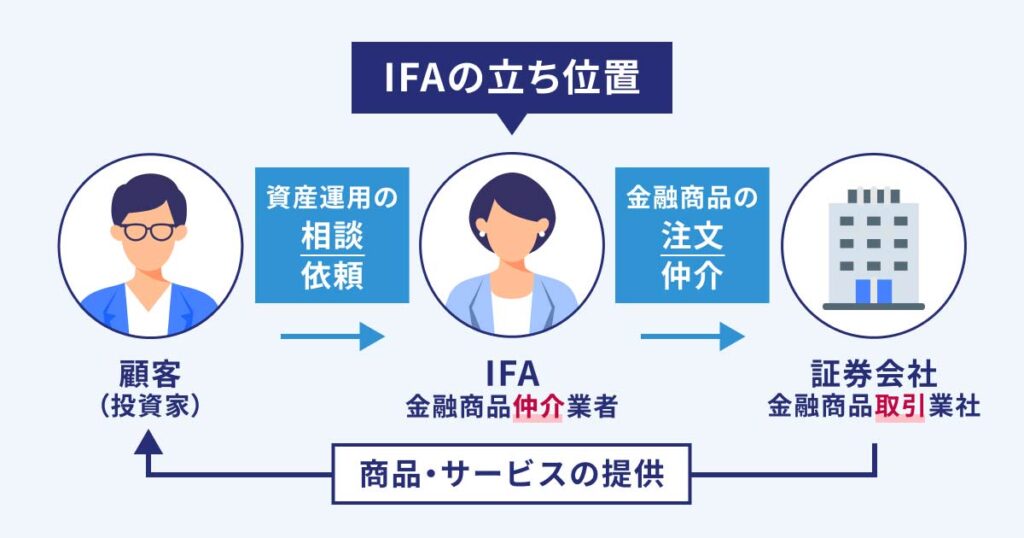

証券会社は、金融商品を自ら取り扱う金融商品取引業者である。一方、IFAは自ら金融商品を組成・販売するのではなく、所属金融商品取引業者等の委託を受け、顧客と証券会社などの間に立って金融商品の注文等を仲介する。

重要なのは、IFAが顧客の資産を直接預かる立場ではないという点だ。金融商品仲介業者は、金融商品仲介業に関して顧客から金銭や有価証券の預託を受けることができない。

実際の口座管理や資産の保管は、原則として提携先の証券会社などで行われる。IFAに相談するときは、どの金融機関で口座を開設するのか、どの商品を誰の名義で保有するのかを確認しよう。

また、証券会社には顧客資産を分別管理する義務があり、万が一、証券会社が破綻して顧客資産の返還が困難になった場合は、日本投資者保護基金による補償制度がある。ただし、投資で生じた損失を補償する制度ではないため、価格変動リスクとは分けて理解しておきたい。

そのため、IFAに相談する際は「どの証券会社と提携しているのか」「どの範囲の商品を仲介できるのか」「担当者が外務員登録を受けているのか」を確認することが大切である。

日本のIFAの規模|登録業者数は687、登録外務員数は増加傾向

- 金融商品仲介業者の登録外務員数は、近年増加傾向にある

- ただし、銀行や証券会社の相談窓口に比べると、一般の認知度はまだ高いとは言いにくい

- 金融商品仲介業者として登録されていても、すべてが同じサービス内容・得意分野ではない

日本証券業協会の2025年12月末現在の統計では、会員から委託を受ける金融商品仲介業者のうち、登録外務員を有する法人は662社、登録外務員数は10,885人とされている。2020年12月末の4,264人から見ると、登録外務員数は約2.6倍に増えている。

また、金融庁が公表する金融商品仲介業者登録一覧では、2026年3月31日現在の全業者数は687である。

ただし、これらの登録業者がすべて同じ意味で「個人向けの資産運用アドバイザー」として活動しているわけではない。IFAを選ぶ際は、登録の有無だけでなく、相談できる内容や担当者の実績まで確認したい。

米国の独立系アドバイザー事情

米国では、日本の「金融商品仲介業者=IFA」と単純に同じ制度ではなく、Registered Investment Adviser、Broker-Dealer、Investment Adviser Representativeなど、複数の制度・登録区分の中で資産運用アドバイスが提供されている。

そのため、「米国ではIFAが一般的」と一括りにするよりも、「米国では独立系の投資助言業者やブローカー・ディーラーなど、さまざまな形態の金融アドバイザーが存在している」と理解するとよい。

IFAに相談できる内容

IFAに相談できる内容は、IFA法人や担当アドバイザーによって異なる。一般的には、以下のような相談に対応しているケースが多い。

- 資産運用の目的整理

- リスク許容度に応じたポートフォリオの相談

- 投資信託、株式、債券などの金融商品の仲介

- NISAやiDeCoなど、制度活用の相談に対応している場合がある

- ライフプラン、保険、相続、退職金などの相談に対応している場合がある

ただし、税務や法律に関する個別具体的な助言は、税理士や弁護士などの資格者でなければ対応できない分野がある。相続税、贈与税、遺言、事業承継などの相談では、IFAが専門家と連携しているかも確認しておきたい。

資産運用ナビ

➤自分に合ったIFAが見つかる!

➤60秒で簡単検索!

➤相談料は完全無料!

\あなたに合うIFAがすぐに見つかる/

IFAと銀行・証券会社・FPとの違い

資産運用の相談先は、IFAだけではない。銀行、証券会社、FPにもそれぞれの強みがある。

大切なのは、「どこが一番よいか」ではなく、「自分の目的に合う相談先はどこか」を見極めることだ。

| 相談先 | 強み | 注意点 |

|---|---|---|

| IFA | 資産運用を軸に、提携先の範囲で金融商品の仲介や継続的な相談に対応できる場合がある | 報酬体系、提携先、担当者の専門性によってサービス品質に差が出やすい |

| 銀行 | 預金、ローン、相続手続き、日常的な金融取引とあわせて相談しやすい | 投資商品の取扱範囲や担当者の専門性は銀行・店舗によって異なる |

| 証券会社 | 株式、債券、投資信託などの金融商品や市場情報に強みがある | 担当者の異動や営業方針の影響を受ける場合がある |

| FP | 家計、保険、教育資金、住宅資金、老後資金などライフプラン全体を相談しやすい | FP資格だけでは金融商品の売買仲介はできない。実際の取引は証券会社やIFA等を介する必要がある |

銀行とIFAの違い

銀行は、預金、住宅ローン、相続手続き、公共料金の引き落としなど、日常生活に密接した金融サービスを幅広く扱っている。すでに口座を持っている銀行であれば、心理的にも相談しやすいだろう。

一方、IFAは資産運用の相談や金融商品の仲介に軸足を置いている。銀行窓口では個別株の売買を直接扱わない場合が多いが、IFAは所属金融商品取引業者等の取扱範囲で、株式、投資信託、債券などの仲介に対応できる場合がある。

ただし、IFAが扱える商品は提携先の範囲に限られる。銀行より常に選択肢が広いとは限らないため、実際にどの金融機関と提携しているかを確認したい。

証券会社(対面)とIFAの違い

証券会社は、金融商品の取扱い、市場情報、アナリストレポート、投資情報の提供などに強みがある。個別株や債券、投資信託などを幅広く相談したい場合、証券会社は有力な選択肢だ。

IFAとの大きな違いは、担当者の立場と継続性である。証券会社の担当者は会社の従業員であり、異動や転勤によって担当が変わることがある。一方、IFAは法人の体制にもよるが、同じ担当者が長期でサポートしやすい場合がある。

ただし、IFAにも報酬体系や提携先による利益相反は存在する。証券会社より必ず中立的と考えるのではなく、提案理由、手数料、代替案の説明を聞いたうえで判断することが重要だ。

FPとIFAの違い

FP(ファイナンシャル・プランナー)は、家計管理、保険、教育資金、住宅資金、老後資金、相続など、お金に関する幅広い相談に対応する専門家である。

IFAとFPの大きな違いは、金融商品の売買仲介まで対応できるかどうかだ。FP資格を持っているだけでは、金融商品の勧誘や売買の仲介はできない。金融商品の仲介を行うには、金融商品仲介業者としての登録や外務員登録など、別の制度上の要件が必要になる。

そのため、「商品を売り込まれずに家計全体を整理したい」場合はFP、「資産運用の方針づくりから金融商品の取引まで一貫して相談したい」場合はIFAが候補になる。

資産運用ナビ

➤自分に合ったIFAが見つかる!

➤60秒で簡単検索!

➤相談料は完全無料!

\あなたに合うIFAがすぐに見つかる/

IFAの相談にかかる費用・手数料|無料相談でも確認が必要

IFAに相談する際は、「相談料が無料かどうか」だけで判断しないことが重要だ。相談料が無料でも、金融商品の売買手数料、投資信託の信託報酬、残高連動報酬など、別の形で費用が発生する場合がある。

IFAの報酬体系は、主に以下の3つに分けて考えられる。

| 手数料体系 | 仕組み | 確認したい点 |

|---|---|---|

| コミッション型 (売買手数料型) | 金融商品の売買時に手数料が発生する | 不要な売買を勧める動機が生じやすいため、提案理由と売買頻度を確認する |

| フィー型 (資産残高連動型) | 預かり資産残高に応じて一定割合の報酬が発生する | 取引回数に左右されにくい一方、運用成果にかかわらず費用がかかる |

| コンサルティング料金型 | 相談やプラン作成そのものに料金が発生する | 相談内容、成果物、追加料金の有無を事前に確認する |

コミッション型(売買手数料型)

コミッション型は、金融商品の売買時に手数料が発生する仕組みである。相談自体を無料としているIFAでも、実際に取引を行う際には売買手数料がかかる場合がある。

この形態では、相談時の初期費用を抑えやすい一方、売買回数が増えるほど手数料負担が大きくなる。特に、運用目的と関係の薄い頻繁な売買提案が続く場合は注意が必要だ。

フィー型(資産残高連動型)

フィー型は、運用残高に応じて報酬が発生する仕組みである。顧客の資産が増えるほどIFA側の報酬も増えやすいため、顧客とアドバイザーの方向性がそろいやすいと説明されることがある。

ただし、資産が増えても減っても一定割合の費用がかかる点には注意したい。また、報酬減少を避けるために過度に保守的な提案が行われる可能性など、別の利益相反も考えられる。

コンサルティング料金型

コンサルティング料金型は、相談やプラン作成そのものに料金が発生する仕組みである。金融商品の売買や残高に報酬が直接連動しないため、比較的利益相反が起きにくいと考えられる。

一方で、相談内容に満足できなかった場合でも費用が発生することがある。利用前に、相談時間、成果物、追加料金、キャンセル条件を確認しておきたい。

- 相談料は無料か、有料か

- 金融商品の売買時にどのような手数料がかかるか

- 投資信託の信託報酬など、保有中にかかる費用はいくらか

- IFA法人や担当者は、どこからどのような報酬を受け取るか

- 同じ商品を他の金融機関で購入した場合との費用差はあるか

- 提案された商品以外の選択肢も説明してくれるか

IFA、誰に相談する?

簡単な質問に回答するだけ!

あなたに合ったIFAを紹介します

\ 簡単60秒!相談料は無料 /

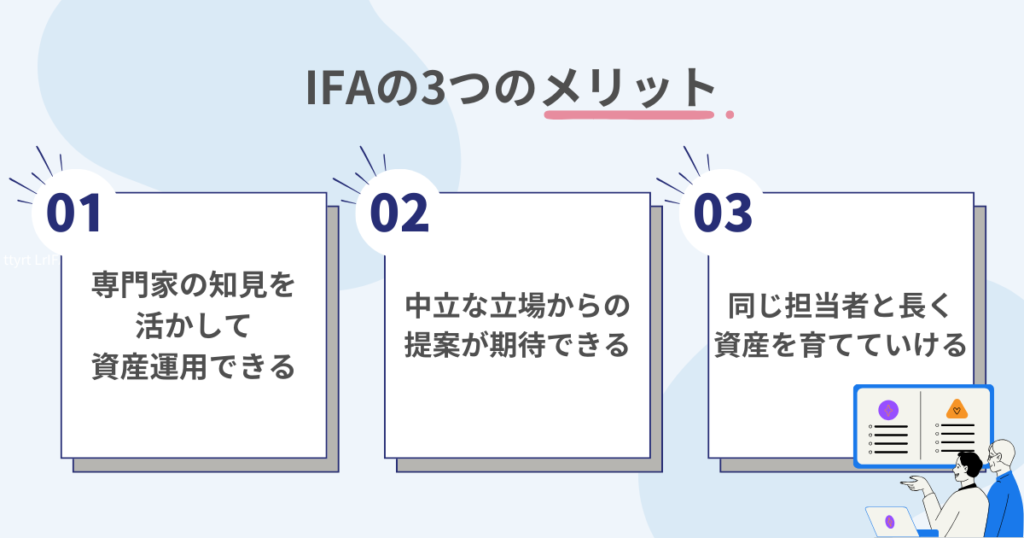

IFAのメリット|長期相談・選択肢・総合相談が期待できる

IFAを資産運用の相談先として選ぶ主なメリットは、以下の3つである。

- 長期で同じ担当者に相談しやすい場合がある

- 提携先の範囲で、複数の金融機関の商品を比較できる場合がある

- 資産運用を軸に、ライフプランや相続、保険なども含めて相談できる場合がある

長期で同じ担当者に相談しやすい

銀行や証券会社では、担当者の異動や転勤によって、相談相手が変わることがある。

一方、IFAは担当者が長期で顧客をサポートする体制を掲げている場合がある。資産運用は、住宅購入、教育資金、退職、相続など、人生の変化に合わせて見直しが必要になるため、長く相談できる担当者がいることは安心材料になりやすい。

ただし、IFAでも担当者の退職や組織変更が起こる可能性はある。契約前に、担当者が変わる場合の引き継ぎ体制も確認しておきたい。

提携先の範囲で選択肢を比較できる

IFA法人の中には、複数の証券会社などと委託契約を結び、提携先ごとの商品やサービスを比較しながら提案できるところがある。

ただし、IFAが取り扱える商品は、あくまで所属金融商品取引業者等の取扱範囲に限られる。市場に存在するすべての金融商品を自由に提案できるわけではない。

そのため、提案を受けた際は「なぜこの商品なのか」「他の選択肢は何か」「提携先が違うと費用や商品は変わるのか」を確認するとよい。

資産運用を軸に総合相談ができる場合がある

IFAは、資産運用を中心に、保険、相続、退職金、老後資金、ライフプランニングなどの相談に対応している場合がある。

例えば、退職金の運用、相続後の資産管理、教育資金と老後資金のバランスなどは、金融商品だけでなくライフプラン全体を踏まえた判断が必要になる。

ただし、相談範囲はIFA法人や担当者の保有資格、経験、提携専門家によって異なる。税務、法務、不動産、保険まで相談したい場合は、どこまで対応できるかを事前に確認しておこう。

\ あなたの条件に合うIFAを紹介 /

IFAのデメリット・注意点|独立系でも確認すべきことがある

IFAにはメリットがある一方で、資産運用の相談先として選ぶ前に確認したい注意点もある。

- 手数料や報酬体系が分かりにくい場合がある

- 提携先の範囲により、提案できる商品が限られる

- 担当者の専門性や倫理観に差がある

- IFA法人の規模やサポート体制に差がある

- 「独立系」という言葉だけで中立性を判断できない

手数料や利益相反を確認する必要がある

IFAは独立系と呼ばれるが、報酬の受け取り方によっては利益相反が起こる可能性がある。

例えば、売買手数料型では取引回数が増えるほど報酬が増えるため、不要な売買提案につながる可能性がある。残高連動型でも、運用成果にかかわらず費用が発生する。

無料相談であっても、最終的にどの費用を誰が負担するのかを確認することが重要だ。

信頼できるIFAを探すのが難しい

IFAは法人や担当者ごとに、得意分野、提携先、報酬体系、サポート方針が異なる。そのため、自分に合うIFAを見つけるには比較検討が欠かせない。

公式サイトの情報だけで判断せず、実際の面談で説明の分かりやすさ、提案の根拠、質問への回答姿勢、リスク説明の丁寧さを確認しよう。

IFA法人の規模や継続体制に差がある

IFA法人は、大手金融機関に比べると比較的小規模なところも多い。会社規模が小さいこと自体が悪いわけではないが、担当者に依存しすぎる体制では、退職・休職・事業方針変更時の引き継ぎに不安が残る場合がある。

契約前には、担当者が不在になった場合のサポート、定期面談の頻度、問い合わせ体制、苦情相談窓口を確認しておくと安心だ。

IFAが向いている人・向いていない人

IFAは便利な相談先の一つだが、すべての人に最適とは限らない。以下を参考に、自分に合うかを判断してほしい。

| 向いている人 | 向いていない可能性がある人 |

|---|---|

| 長期で同じ担当者に相談したい | 手数料を最小限に抑え、自分でネット証券を使いこなしたい |

| 退職金、相続、老後資金などまとまった資産の運用に悩んでいる | 特定の金融商品の売買だけを短期的に行いたい |

| 資産運用だけでなくライフプラン全体も相談したい | 税務・法律だけを専門家に直接相談したい |

| 提案理由やリスクを説明してもらいながら運用したい | 担当者との継続面談や相談を必要としていない |

特に、まとまった資産をどう運用すべきか分からない人、退職金や相続資産を長期で管理したい人、家族構成やライフイベントを踏まえて相談したい人にとって、IFAは選択肢になりやすい。

一方、投資方針が明確で、低コストのネット証券を自分で使いこなせる人は、必ずしもIFAを利用する必要はない。

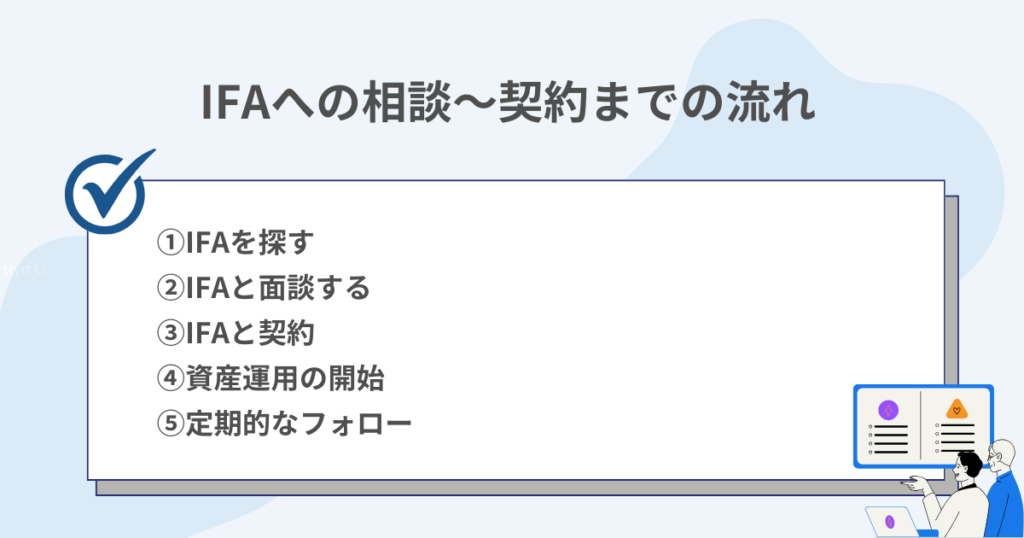

IFAへの相談から契約までの流れ

IFAに相談して資産運用を始めるまでの一般的な流れは、以下の5ステップである。

- IFAを探す

- 初回面談で相談内容を伝える

- 提案内容・手数料・リスクを確認する

- 提携先の証券会社等で口座開設や契約手続きを行う

- 運用開始後、定期的に見直しを行う

① IFAを探す

IFAを探す方法には、知人や専門家からの紹介、インターネット検索、IFAマッチングサービスの利用などがある。

検索する際は、IFA法人名だけでなく、金融庁の登録一覧で登録状況を確認しよう。あわせて、所属金融商品取引業者等、所在地、担当者のプロフィール、保有資格、得意分野も確認したい。

② 初回面談で相談内容を伝える

初回面談では、現在の資産状況、収入、家族構成、投資経験、運用目的、いつまでにどの程度の資金が必要かを伝えると、具体的な相談がしやすくなる。

いきなり商品提案を受けるのではなく、まずは自分の目的やリスク許容度を丁寧に聞いてくれるかを確認しよう。

③ 提案内容・手数料・リスクを確認する

提案を受けたら、商品名や期待リターンだけで判断してはいけない。以下の点を必ず確認したい。

- なぜその商品・ポートフォリオが自分に合うのか

- 元本割れや価格変動など、どのようなリスクがあるのか

- 購入時、保有中、売却時にどのような費用がかかるのか

- IFA法人や担当者が受け取る報酬は何か

- 他に比較できる選択肢はあるのか

④ 口座開設・契約手続きを行う

IFA経由で金融商品を取引する場合、通常は提携先の証券会社などで口座を開設する。IFAに資産を預けるのではなく、証券会社等の口座で資産を管理する点を理解しておこう。

契約前には、取引の相手方となる金融機関、手数料、重要事項説明、リスク説明、個人情報の取扱いを確認することが重要である。

⑤ 定期的に見直しを行う

資産運用は、始めたら終わりではない。市場環境、家計状況、ライフイベント、退職時期、相続予定などが変われば、運用方針の見直しが必要になる。

IFAに相談する場合は、運用開始後のフォロー頻度、面談方法、レポート内容、急な相談への対応も確認しておこう。

\ あなたの条件に合うIFAを紹介 /

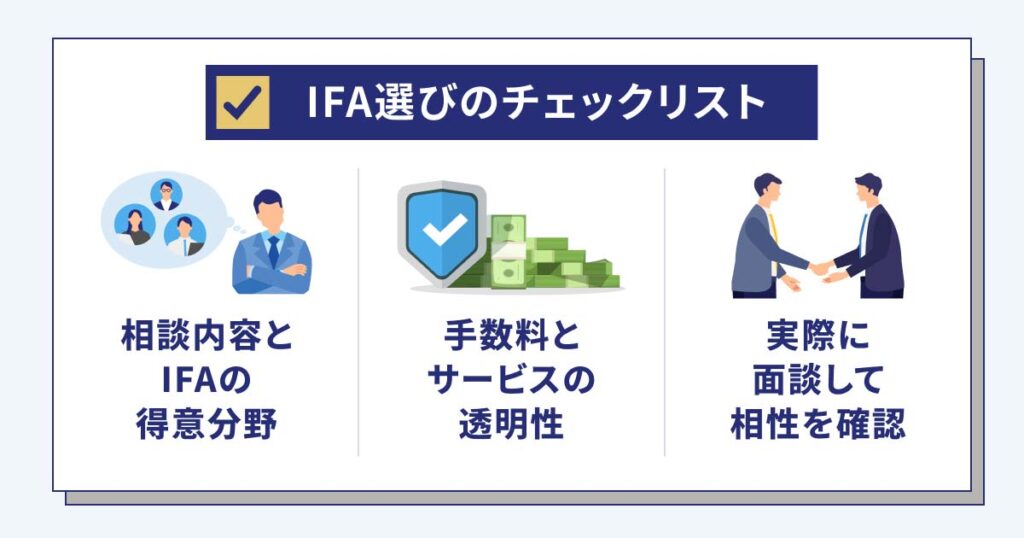

信頼できるIFAを探すコツ

信頼できるIFAを選ぶには、肩書きや「独立系」という言葉だけで判断しないことが重要だ。以下の5つを確認しよう。

- 金融商品仲介業者としての登録があるか

- 担当者が外務員登録を受けているか

- 所属金融商品取引業者等と取扱商品の範囲が明確か

- 手数料と報酬体系を分かりやすく説明してくれるか

- 提案理由、リスク、代替案を丁寧に示してくれるか

相談内容とIFAの得意分野が合っているか

IFAには、それぞれ得意分野がある。個別株、投資信託、債券、退職金運用、相続、保険、ライフプランなど、どの分野に強いかは担当者によって異なる。

自分が相談したい内容と、IFAの得意分野が合っていなければ、満足度の高い相談は難しい。プロフィール、経歴、保有資格、過去の相談実績を確認しよう。

手数料とサービス内容が透明か

手数料の説明が曖昧なIFAには注意したい。信頼できるIFAであれば、顧客が負担する費用、IFA側が受け取る報酬、利益相反の可能性を分かりやすく説明してくれるはずだ。

「無料です」だけで終わるのではなく、どこで費用が発生するのか、どのようなサービスの対価なのかを確認することが重要である。

実際に面談して相性を確認する

資産運用の相談では、担当者との相性も重要だ。説明が分かりやすいか、質問しやすいか、リスクを隠さず説明してくれるか、こちらの意向を丁寧に聞いてくれるかを面談で確認しよう。

少しでも違和感がある場合は、すぐに契約せず、複数の相談先を比較することをおすすめする。

- あなたの得意分野と、主な顧客層を教えてください

- どの金融機関と提携していますか

- 私が負担する費用をすべて教えてください

- この提案以外の選択肢はありますか

- 運用開始後は、どの頻度で見直しを行いますか

- 担当者が変わる場合、どのように引き継がれますか

- 苦情やトラブルがあった場合の相談窓口はどこですか

\ あなたの条件に合うIFAを紹介 /

IFAとは、資産運用の相談先の一つ

IFAは、資産運用の相談先として有力な選択肢の一つである。長期で相談しやすい担当体制、提携先の範囲での商品選択、資産運用を軸にした総合相談に魅力を感じる人にとっては、心強い存在になり得る。

一方で、IFAなら必ず中立的、必ず低コスト、必ず自分に合うというわけではない。報酬体系、提携先、担当者の専門性、フォロー体制には差がある。

IFAを選ぶ際は、金融商品仲介業者としての登録、担当者の外務員登録、所属金融商品取引業者等、手数料、提案理由、リスク説明を確認し、納得できる相手に相談することが大切だ。

資産運用は長期で続けるものだからこそ、商品だけでなく「誰に相談するか」も慎重に選ぼう。

\ あなたの資産を任せられるIFAがいる /

IFAに関するQ&A

IFAを選ぶ際の重要なポイントは何ですか?

重要なのは、登録状況、担当者の外務員登録、所属金融商品取引業者等、手数料、提案理由、フォロー体制を確認することだ。

特に、手数料やリスクについて分かりやすく説明してくれるか、代替案を示してくれるか、こちらの質問に誠実に答えてくれるかを面談で確認したい。

IFAに相談する前に準備しておくべきことはありますか?

次の3つを整理しておくと、相談がスムーズになる。

- 運用の目的と使う時期

- 運用に回せる資金額と、生活防衛資金

- 投資経験、リスク許容度、不安に感じていること

家計状況や将来のライフイベントも共有できると、より具体的な提案を受けやすい。

IFAに相談する費用はいくらですか?

IFA法人や担当者によって異なる。主な費用体系は、コミッション型(売買手数料型)、フィー型(資産残高連動型)、コンサルティング料金型の3つである。

初回相談を無料としている場合でも、金融商品の売買時や運用中に費用が発生することがある。契約前に、どのタイミングで、誰に、いくら支払うのかを確認しよう。

IFAは、なぜ無料相談ができるのですか?

IFAは、所属金融商品取引業者等との契約に基づき、金融商品の仲介に関する報酬を受け取る場合がある。そのため、相談料を別途設定せず、無料相談としている事業者もある。

ただし、無料相談だから費用が一切かからないとは限らない。取引手数料、信託報酬、残高連動報酬など、最終的に顧客が負担する費用を確認することが大切だ。

IFAに資産を預けるのですか?

原則として、IFAに金銭や有価証券を預けるわけではない。金融商品仲介業者は、金融商品仲介業に関して顧客から金銭や有価証券の預託を受けることができない。

実際の口座管理や資産の保管は、提携先の証券会社などで行われる。どの金融機関で口座を開設するのか、必ず確認しよう。

IFAとFP(ファイナンシャル・プランナー)の違いは?

大きな違いは、金融商品の売買仲介まで対応できるかどうかである。

FPは家計やライフプラン全般の相談に強みがある。一方、IFAは金融商品仲介業者として登録し、外務員登録を受けた担当者が、所属金融商品取引業者等の委託を受けて金融商品の仲介に対応できる。

ただし、IFAがFP資格を持っている場合もあり、両者のサービス範囲は担当者によって重なることがある。

IFAの選定にマッチングサービスを利用するメリットは何ですか?

希望条件に合うIFAを効率的に探しやすい点がメリットである。

金融庁の登録一覧でも金融商品仲介業者を確認できるが、得意分野、対応エリア、相談方法、費用体系などを一件ずつ比較するには手間がかかる。マッチングサービスを使うと、自分の相談内容に合う候補を絞り込みやすい。

ただし、紹介されたIFAであっても、手数料、提携先、提案内容、相性は自分で確認することが重要だ。

\ あなたの資産を任せられるIFAがいる /

出典

日本証券業協会「金融商品仲介業者」

日本証券業協会「外務員」

日本証券業協会「協会員の従業員数等」(掲載日:2026年2月16日)

金融庁「免許・許可・登録等を受けている事業者一覧」

金融庁「金融商品仲介業者登録一覧(令和8年3月31日現在)」

e-Gov法令検索「金融商品取引法」

金融庁「顧客本位の業務運営に関する原則」(改訂日:2024年9月26日)

日本投資者保護基金「基金について」

日本投資者保護基金「取引をしている証券会社が破綻してしまった場合」

U.S. Securities and Exchange Commission “Investment Adviser Statistics”(公開日:2024年8月28日)

-3.png)