地方公務員の退職金は、退職時の給料月額、勤続年数、退職理由、職種、勤務先団体の条例等によって変わる。

令和5年の都道府県データをもとに見ると、定年退職者の平均支給額は全職種で約2,199万円、一般行政職で約2,180万円が目安となる。

ただし、これはあくまで平均額であり、実際の支給額は自治体、職種、役職、勤続期間、休職期間の扱いなどによって異なる。自分の見込み額を確認するには、勤務先の退職手当条例や人事・給与担当部署の資料を確認することが重要だ。

この記事では、地方公務員の定年、退職金の計算方法、職種別の平均支給額、退職金だけで老後生活に備えられるか、iDeCoや新NISAを使った備え方まで解説する。

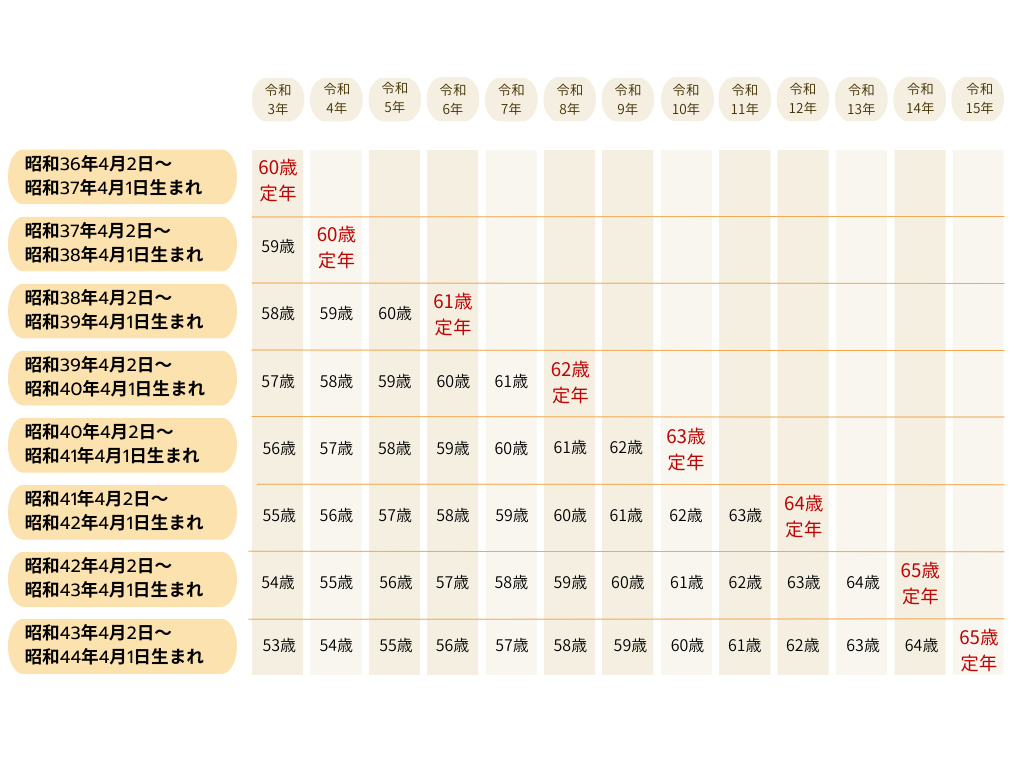

地方公務員の定年は何歳?令和13年度から65歳が原則

地方公務員の定年は、令和5年度から令和13年度にかけて、60歳から65歳まで2年に1歳ずつ段階的に引き上げられる。

国家公務員の定年引き上げに合わせて、地方公務員についても同様の制度改正が行われている。原則として、昭和42年4月2日以降に生まれた人は65歳定年となる。

ただし、医師など職務の特殊性がある職や、勤務先団体の条例によって扱いが異なる場合がある。実際の定年年齢は、勤務先の人事担当部署や条例で確認しておきたい。

地方公務員の定年年齢を生年別に確認できる早見表は以下のとおりだ。

※総務省公務員部公務員課資料をもとに作成

定年が段階的に引き上げられる期間中は、同じ地方公務員でも生年月日によって定年年齢が異なる。自分が何歳で定年を迎えるのかを確認したうえで、退職金や年金、再任用、退職後の働き方を考える必要がある。

地方公務員の退職金は職種・自治体・退職理由で異なる

地方公務員には、市役所職員、都道府県職員、教員、警察官、消防職員などさまざまな職種がある。

同じ地方公務員でも、退職金は職種や自治体、退職理由、勤続年数、役職などによって変わる。ここでは、退職金の計算方法と職種別の平均額を確認しよう。

地方公務員の退職金の計算方法|給料月額・退職理由・勤続期間で決まる

地方公務員の退職手当は、一般に退職時の給料月額や退職理由別・勤続期間別の支給割合、調整額などをもとに算定される。

考え方を簡単にまとめると、以下のようになる。

退職手当の主な構成

- 退職時の給料月額

- 退職理由別・勤続期間別の支給割合

- 在職中の職責などに応じた調整額

- 休職・育児休業などの期間の扱い

- 勤務先団体の条例・規則

退職理由によっても支給額は変わる。定年退職、自己都合退職、勧奨退職、早期退職などでは、同じ勤続年数でも退職手当の水準が異なる場合がある。

そのため、平均額だけを見て「自分も同じ金額を受け取れる」と考えるのは危険だ。正確な見込み額を知りたい場合は、勤務先団体の退職手当条例や給与担当部署の案内を確認しよう。

地方公務員の職種別退職金|定年退職者は全職種平均で約2,199万円

総務省所管のe-Stat「地方公務員給与実態調査 令和5年 地方公共団体別給与等の比較」に掲載されている都道府県の退職手当データをもとに、職種別の平均支給額を整理すると以下のとおりだ。

| 種類 | 全退職者平均支給額 | 定年退職者平均支給額 |

|---|---|---|

| 全職種 | 約1,326万円 | 約2,199万円 |

| 一般職 | 約1,165万円 | 約2,151万円 |

| 一般職のうち 一般行政職 | 約1,436万円 | 約2,180万円 |

| 教育公務員 | 約1,436万円 | 約2,225万円 |

| 警察職 | 約1,626万円 | 約2,118万円 |

※令和5年の都道府県データをもとに万円未満を四捨五入。実際の支給額は退職理由、勤続年数、自治体、役職等により異なる。

全退職者平均には、定年前に自己都合で退職した人なども含まれるため、定年退職者平均より低くなりやすい。

一方、定年退職者平均は、長く勤めた人の支給額が中心になるため、全職種でも約2,199万円と高い水準になっている。

教育公務員は公立学校の教員などを指す。警察職は警察官などが中心だ。消防職員については、主に市町村や一部事務組合などの職員として扱われるため、自分が所属する団体の退職手当制度を確認する必要がある。

退職手当の水準は、制度改正、給与水準、退職者の年齢構成などによって変動する。平均額だけで安心せず、自分の見込み額と老後資金計画をあわせて確認しよう。

退職金のこと、誰に相談する?

簡単な質問に回答するだけで、

あなたの条件に合う資産運用アドバイザーを紹介します

\ 簡単60秒!相談料は完全無料 /

退職金だけで老後生活は大丈夫?家計支出から確認する

地方公務員の定年退職者平均支給額は2,000万円を超える水準だが、退職金だけで老後生活が必ず安心とは言い切れない。

老後は、日々の生活費に加えて、医療費、介護費、住宅修繕費、車の買い替え、子どもや孫への援助など、大きな支出が発生することがある。

総務省統計局「家計調査報告〔家計収支編〕2025年平均結果の概要」によると、65歳以上の夫婦のみの無職世帯では、実収入が月254,395円、可処分所得が月221,544円、消費支出が月263,979円となっている。可処分所得と消費支出の差は、月42,434円の不足である。

また、65歳以上の単身無職世帯では、実収入が月131,456円、可処分所得が月118,465円、消費支出が月148,445円で、月29,980円の不足となっている。

| 世帯区分 | 可処分所得 | 消費支出 | 不足額 |

|---|---|---|---|

| 65歳以上の夫婦のみの無職世帯 | 月221,544円 | 月263,979円 | 月42,434円 |

| 65歳以上の単身無職世帯 | 月118,465円 | 月148,445円 | 月29,980円 |

もちろん、地方公務員の年金額や退職金額は個人差が大きい。共働きかどうか、住宅ローンの有無、持ち家か賃貸か、退職後も働くかによっても状況は変わる。

ただし、退職金を生活費の不足分に使い続けると、予想以上に早く取り崩しが進む可能性がある。退職金は「すぐ使う資金」「数年分の生活予備費」「長期で運用する資金」に分けて管理することが大切だ。

退職金の減少や老後資金不足に対応する方法

退職金は老後生活の大きな支えになるが、それだけに頼るのは不安が残る。

ここでは、退職金の減少や老後資金不足に備える方法として、iDeCo、新NISA、退職金の資金計画の3つを紹介する。

iDeCoで事前に備えておく|公務員の掛金上限は月2万円

iDeCoは、個人型確定拠出年金のことで、公的年金に上乗せして老後資金を準備する私的年金制度である。

加入は任意で、掛金の拠出、運用商品の選択、運用管理を自分で行う。運用商品には投資信託、保険商品、預貯金などがある。

公務員を含む確定給付型の他制度加入者については、2024年12月1日からiDeCoの拠出限度額が月1.2万円から月2万円に引き上げられた。ただし、企業型DCの事業主掛金額や他制度掛金相当額との合算上限があるため、勤務先の制度も確認する必要がある。

iDeCoには、主に以下の税制上の優遇がある。

- 掛金は全額所得控除の対象になる

- 運用益は運用中非課税になる

- 一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除の対象になる

一方で、iDeCoは老後資金づくりを目的とする制度であり、原則として60歳から受け取る仕組みだ。60歳までに加入期間等が10年に満たない場合は、受給開始年齢が繰り下がることもある。

急な出費に備える資金をすべてiDeCoに入れると、必要なときに現金化できない。生活防衛資金を確保したうえで、無理のない掛金を設定しよう。

新NISAを活用する|年間投資枠は最大360万円

新NISAの口座を開設して資産運用を始めるのも、退職金だけに頼らない老後資金対策の一つだ。

新NISAは、投資で得た売却益や配当金・分配金などが一定の範囲で非課税になる制度である。

2024年からのNISAでは、つみたて投資枠と成長投資枠を併用できる。年間投資枠は、つみたて投資枠120万円、成長投資枠240万円の合計360万円までである。非課税保有限度額は合計1,800万円で、そのうち成長投資枠は1,200万円までとなっている。

新NISAは、iDeCoと違って売却すれば資金を引き出しやすい点が特徴だ。退職前から少額で積立投資を始めることで、退職金を受け取ったあとに一度に大きな金額を投資するリスクも抑えやすくなる。

ただし、新NISAも元本保証ではない。相場が下落すれば、投資元本を下回る可能性がある。老後資金として使う場合は、生活費として近いうちに使うお金まで投資に回さないことが重要だ。

つみたて投資枠を使う場合は、長期・積立・分散投資に適した一定の投資信託等が対象となる。商品を選ぶ際は、手数料、投資対象、リスク、運用方針を確認しよう。

退職金の受け取り後は税金・生活費・運用期間を確認する

退職金を受け取った後は、まず税金と使い道を整理したい。

退職金には退職所得控除があり、勤続年数に応じて控除額が計算される。勤続年数が20年以下の場合は40万円×勤続年数、20年を超える場合は800万円+70万円×20年を超える年数が退職所得控除額となる。

ただし、前年以前に退職金を受け取ったことがある場合や、同じ年に複数の退職手当等を受け取る場合などは計算が異なることがある。正確な税額は勤務先や税理士、税務署に確認しよう。

退職金の使い道は、以下のように分けて考えると管理しやすい。

- すぐ使う資金

住宅ローンの返済、引っ越し、リフォーム、車の買い替えなど - 生活予備費

数年分の生活費、医療費、介護費、急な支出への備え - 長期運用資金

10年以上使わない資金を、新NISAや投資信託などで運用する部分

退職金を受け取ると、まとまった金額をすぐに運用したくなるかもしれない。しかし、使う時期が近いお金まで投資に回すと、相場が下落したときに生活に影響が出る。

退職金は「増やすこと」よりも「老後生活を安定させること」を優先して管理しよう。

分からないことは専門家に相談しよう

退職金を受け取ると、多額の現金が口座に入ることになる。

老後資金として大切にしたい一方で、住宅ローンの返済、生活費、医療費、介護費、資産運用など、どの順番で考えればよいか迷う人も多いだろう。

仕組みを理解しないまま高リスク商品や手数料の高い商品に投資すると、大きな損失につながる可能性がある。退職金の使い道に迷ったら、相談内容に合う専門家を選ぶことが大切だ。

- 退職金の見込み額や制度

勤務先の人事・給与担当部署、共済組合など - 退職金の税金

税理士、税務署、勤務先の源泉徴収担当部署など - 老後資金全体の設計

FP、IFA、金融機関の相談窓口など - 具体的な金融商品の提案や売買支援

証券会社、銀行、IFAなど

相談する際は、退職金の見込み額、年金見込み額、保有資産、住宅ローン、家計支出、加入保険、退職後の働き方を整理しておくと話が進みやすい。

資産運用アドバイザーに相談する場合も、提案内容だけでなく、取扱商品、手数料、報酬体系、運用後のフォロー体制を確認しよう。

退職金は老後生活を支える大切な資金だからこそ、納得できる計画を立てたうえで使い道を決めることが重要だ。

出典

総務省公務員部公務員課「地方公務員法の一部を改正する法律について」

e-Stat 政府統計の総合窓口「地方公務員給与実態調査 令和5年 地方公共団体別給与等の比較(5)退職手当の支給状況 都道府県」(公開日:2024年4月4日)

総務省統計局「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」(公表日:2026年2月6日)

厚生労働省「iDeCoの概要」

iDeCo公式サイト「制度改正について」

金融庁「NISAを知る:NISA特設ウェブサイト」

国税庁「No.1420 退職金を受け取ったとき(退職所得)」(更新日:2025年4月1日)

日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」(更新日:2026年4月1日)

日本年金機構「老齢厚生年金の受給要件・支給開始時期・年金額」(更新日:2026年4月1日)