定年が近づくと、退職金をどう使うべきか、どの程度を運用に回してよいのか気になり始める人は多いだろう。

退職金は老後生活を支える大切な資金である。一度にまとまった金額を受け取るため、預金に置いたままでよいのか、投資信託や国債などで運用すべきか迷いやすい。

ただし、退職金運用で大切なのは「高い利回りを狙うこと」ではない。まずは生活費や医療・介護費などに使う資金を確保し、そのうえで余裕資金を目的に合わせて運用することが重要だ。

この記事では、退職金運用で失敗を避けるための基本、目的別の運用方法、資産配分例、退職金を運用する必要性、相談先の選び方を解説する。

退職金を守りながら、老後資金の寿命を少しでも延ばしたい人は、まず自分に合う運用方針を確認してほしい。

退職金運用で失敗しないための3つの大原則

具体的な金融商品を選ぶ前に、退職金運用の基本を押さえておきたい。

退職後は給与収入がなくなる、または大きく減る人が多い。現役時代の資産形成と同じ感覚で退職金を運用すると、相場下落時に生活費を確保できなくなる可能性がある。

まずは以下の3つを確認しよう。

原則1:退職金を「すぐ使う資金・生活予備費・運用資金」に分ける

退職金を受け取ったら、最初に資金の使い道を分けることが大切だ。

退職金を一つの口座に置いたままにすると、どこまで使ってよい資金なのか、どこから運用してよい資金なのか判断しにくくなる。

以下のように分けると、退職金の役割が明確になる。

| 資金の種類 | 主な使い道 | 置き場所の考え方 |

|---|---|---|

| すぐ使う資金 | 住宅ローン返済 リフォーム 引っ越し 車の買い替えなど | 普通預金など、すぐ使える形で管理する |

| 生活予備費 | 数年分の生活費 医療費 介護費 急な支出 | 普通預金・定期預金・個人向け国債など安全性と流動性を重視する |

| 長期運用資金 | 10年以上使わない老後資金の一部 | 投資信託、ETF、債券、NISAなどを目的に応じて検討する |

退職金をすべて運用に回すのは避けるべきである。運用資産が値下がりしているときに生活費が必要になると、損失を抱えたまま売却せざるを得ない可能性がある。

まずは生活に必要な資金を守り、そのうえで長期的に使わない部分だけを運用に回すのが基本だ。

原則2:「増やす」より「大きく減らさない」を優先する

退職金運用では、現役時代よりも「大きく減らさない」視点が重要になる。

退職後は、運用で損失が出ても給与収入で補いにくい。退職金を大きく減らしてしまうと、その後の生活費、医療費、介護費、住宅修繕費などに影響する可能性がある。

一方で、すべてを預金に置けば安心とも言い切れない。物価が上昇すると、現金の購買力は下がる。退職金運用では、資産を大きく増やすことよりも、インフレに備えながら資産寿命を延ばすことを意識したい。

退職金運用は、短期間で利益を狙う投資ではなく、老後生活を安定させるための資金管理である。

原則3:一つの商品に集中投資しない

退職金を一つの商品に集中させるのは避けたい。

定期預金だけに置くとインフレに弱くなる可能性がある。株式だけに投資すると、相場下落時の影響が大きくなる。不動産だけに投資すると、空室や修繕、売却のしにくさに悩む可能性がある。

退職金運用では、預金、個人向け国債、債券、投資信託、ETFなどを組み合わせ、使う時期とリスク許容度に合わせて分散することが大切だ。

また、一度に大きな金額を投資するのが不安な場合は、数か月から数年に分けて投資する方法も検討したい。時間を分散することで、投資直後の相場下落リスクを抑えやすくなる。

【目的別】退職金の運用方法6選

退職金の運用方法は、目的によって選ぶべき商品が変わる。

元本を守る資金、インフレに備える資金、長期的に増やす資金では、適した金融商品が異なるからだ。

代表的な運用方法を整理すると、以下のようになる。

| 金融商品 | 主な役割 | 主なメリット | 主な注意点 |

|---|---|---|---|

| 定期預金 | すぐ使わない安全資金の保管 | 元本割れしにくく、仕組みが分かりやすい | 預金保険の保護範囲とインフレに注意 |

| 個人向け国債 | 安全性を重視した中期資金の運用 | 国が発行し、最低金利保証がある | 発行後1年は原則換金できない |

| 投資信託 | 長期分散投資 | 1本で複数資産に分散しやすい | 元本保証ではなく、信託報酬などがかかる |

| ETF | 低コストでの分散投資や機動的な売買 | 取引所で株式のように売買できる | 価格変動があり、分配金の再投資は手動になりやすい |

| 株式投資 | 配当や値上がり益を狙う運用 | 企業成長や配当を取り込める | 個別企業の業績悪化や倒産リスクがある |

| 不動産投資 | 家賃収入を狙う運用 | 現物資産として保有できる | 空室、修繕、災害、売却しにくさに注意 |

ここからは、それぞれの特徴を詳しく見ていこう。

定期預金|すぐ使わない安全資金の保管に向く

| メリット | 元本割れしにくく、仕組みが分かりやすい |

|---|---|

| デメリット | 大きな収益は期待しにくく、物価上昇に弱い |

定期預金は、退職金のうち「使う時期が比較的近い資金」や「元本割れを避けたい資金」の置き場所として検討しやすい。

金融機関によっては、退職金向けの金利優遇プランを用意している場合もある。ただし、優遇金利の期間が短い、投資信託や保険とのセット条件があるなど、商品によって条件は異なる。

また、定期預金や利息の付く普通預金などの一般預金等は、預金保険制度により1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護される。

退職金が1,000万円を超える場合は、預け先を分けるか、預金以外の資産も含めて管理する必要がある。

定期預金は「守る資金」の置き場所として有効だが、インフレ対策や資産成長を目的とする場合は、ほかの運用方法との組み合わせも検討したい。

- 元本割れを避けたい人

- 数年以内に使う予定がある退職金を安全に管理したい人

個人向け国債|安全性を重視した中期資金に向く

| メリット | 国が発行し、元本と利子の支払いを国が行う |

|---|---|

| デメリット | 発行後1年は原則換金できず、リターンは控えめ |

個人向け国債は、日本国が発行する個人向けの国債である。

「変動10年」「固定5年」「固定3年」があり、最低金利が保証されている。満期時の元本と半年ごとの利子の支払いは国が行うため、安全性を重視する退職金運用で検討しやすい。

ただし、発行後1年間は原則として中途換金できない。発行から1年を経過すれば中途換金できるが、直前2回分の利子相当額に一定の係数をかけた中途換金調整額が差し引かれる。

そのため、すぐ使う生活費を個人向け国債に入れすぎるのは避けたい。

個人向け国債は、退職金のうち「当面使わないが、大きな値下がりは避けたい資金」の運用先として検討しやすい。

- 安全性を重視しながら預金以外の選択肢も持ちたい人

- 1年以上使う予定がない資金を安定的に運用したい人

投資信託|長期・分散投資に向く

| メリット | 1つの商品で複数の資産や地域に分散しやすい |

|---|---|

| デメリット | 元本保証ではなく、信託報酬などの費用がかかる |

投資信託は、投資家から集めた資金を運用会社が株式や債券などで運用する金融商品である。

1本で国内外の株式や債券などに分散投資できる商品もあり、退職金の一部を長期で運用したい人にとって検討しやすい。

一方で、投資信託は元本保証ではない。運用結果によっては投資元本を下回ることがある。

また、購入時手数料、運用管理費用(信託報酬)、信託財産留保額などがかかる場合がある。特に信託報酬は保有中に継続的にかかるため、長期運用では運用成果に影響しやすい。

退職金で投資信託を活用する場合は、低コストの商品を選ぶこと、値動きに耐えられる金額に抑えること、使う時期が近い資金は投資しすぎないことが重要だ。

- 退職金の一部を長期的に分散運用したい人

- 個別銘柄を自分で選ぶより、投資信託でまとめて分散したい人

ETF(上場投資信託)|取引所で売買できる投資信託

| メリット | 株式と同じように取引所で売買できる |

|---|---|

| デメリット | 価格変動があり、分配金の再投資は手動になりやすい |

ETFは、取引所に上場している投資信託である。

日経平均株価やTOPIXなど、特定の指標に連動するように運用される商品が多く、株式と同じように取引所で売買できる。

一般的な投資信託は1日1回の基準価額で取引されるが、ETFは市場が開いている時間に価格を見ながら売買できる。指値注文や成行注文も利用できるため、売買タイミングを自分で決めやすい。

一方で、ETFにも価格変動リスクがある。また、分配金を自動で再投資する仕組みがない商品が多いため、再投資したい場合は自分で買い付けを行う必要がある。

退職金運用でETFを使う場合は、頻繁に売買するよりも、分散投資の一部として長期保有する方が管理しやすい。

- 証券口座を使って低コストの分散投資をしたい人

- 取引所で価格を見ながら売買したい人

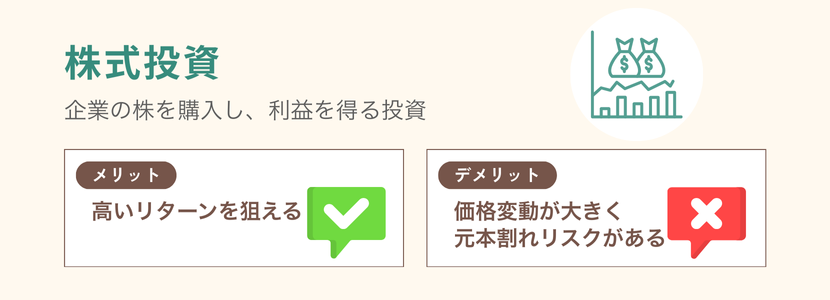

株式投資|余裕資金の一部で検討する

| メリット | 値上がり益や配当金を狙える |

|---|---|

| デメリット | 個別企業の業績悪化や倒産リスクがある |

株式投資は、企業が発行する株式を購入し、値上がり益や配当金を狙う投資方法である。

高配当株や安定した業績の企業を選べば、配当収入を得られる可能性がある。株主優待を提供する企業もあるため、楽しみながら投資できる点も魅力だ。

ただし、株式は価格変動が大きい。業績悪化、景気後退、金利上昇、不祥事などにより、株価が大きく下がることがある。投資先の企業が倒産すれば、株式の価値が大きく失われる可能性もある。

退職金運用では、個別株に資金を集中させるのは避けたい。株式投資を行う場合でも、退職金のうち余裕資金の一部にとどめ、投資信託やETFなどで広く分散する方法も検討しよう。

- 企業分析や情報収集を継続できる人

- 退職金のうち余裕資金の一部で配当や成長を狙いたい人

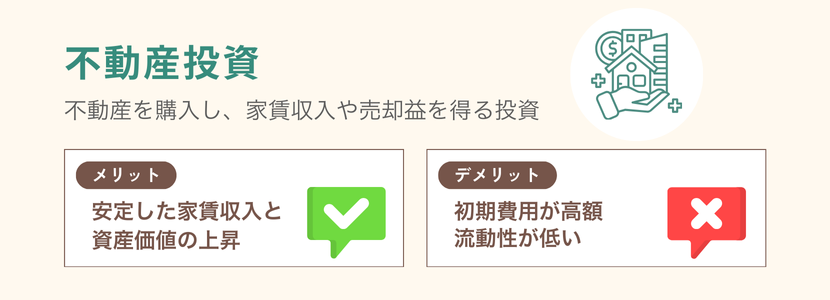

不動産投資|流動性と管理負担を確認する

| メリット | 家賃収入を得られる可能性がある |

|---|---|

| デメリット | 空室、修繕、災害、売却しにくさに注意が必要 |

不動産投資は、マンションやアパートなどを購入し、家賃収入を得る投資方法である。

毎月の家賃収入が見込める点は魅力だが、退職金運用としては慎重な判断が必要だ。

不動産には、空室リスク、家賃下落リスク、修繕費、管理費、固定資産税、災害リスク、売却に時間がかかるリスクがある。借入を利用する場合は、金利上昇や返済負担にも注意が必要だ。

退職金の大部分を1つの物件に集中させると、資金が固定され、生活費や医療費が必要なときに動かしにくくなる可能性がある。

不動産投資を検討する場合は、物件価格、実質利回り、空室率、修繕計画、管理会社、売却時の流動性を確認しよう。現物不動産ではなく、REITを通じて少額・分散で不動産に投資する方法もある。

- 物件管理や修繕計画まで理解して取り組める人

- 退職金以外にも十分な生活資金を確保できている人

退職金運用の資産配分はどうする?リスク許容度に応じたプランを紹介

金融商品は単体で選ぶのではなく、目的に合わせて組み合わせることが重要だ。

ここでは、生活資金や予備費を除いた「運用に回せる資金」に対する配分例を紹介する。

- ※以下はあくまで一例であり、特定の配分を推奨するものではない。実際の配分は退職金額、年金見込み額、生活費、住宅ローン、家族構成、健康状態、リスク許容度によって変わる。

安全重視型プラン|元本割れをできるだけ避けたい人向け

| 運用ニーズ | 値下がりが不安で、退職金を大きく減らしたくない |

|---|---|

| リスクとリターン | ★☆☆☆☆ |

| 資産配分例 | 定期預金:50% 個人向け国債:30% 投資信託:20% |

安全重視型は、運用資金の多くを定期預金や個人向け国債に置き、価格変動のある投資信託の比率を抑える配分である。

大きなリターンは期待しにくいが、退職金を大きく減らす不安を抑えやすい。投資経験が少ない人や、退職後すぐに資産の大きな値下がりを避けたい人に向く。

ただし、預金や国債中心にすると、物価上昇に対して資産価値を守りきれない可能性がある。長期で使わない資金の一部は、低コストのバランス型投資信託などで分散することも検討したい。

バランス型プラン|守りながら一部で成長を狙いたい人向け

| 運用ニーズ | 老後資金を守りつつ、インフレ対策もしたい |

|---|---|

| リスクとリターン | ★★★☆☆ |

| 資産配分例 | 定期預金・個人向け国債:30% 投資信託・ETF:50% 株式・REIT等:20% |

バランス型は、安全資産を一定割合確保しながら、投資信託やETFで分散投資を行う配分である。

退職金の一部を長期で運用し、物価上昇に備えたい人に向く。投資信託やETFを中心にすれば、個別株を多く選ぶより分散しやすい。

ただし、相場下落時には一時的に資産額が減る可能性がある。どの程度の値下がりなら生活に支障がないかを事前に確認し、年1回程度は資産配分を見直そう。

積極成長型プラン|余裕資金で成長を狙いたい人向け

| 運用ニーズ | 生活費や予備費は十分にあり、余裕資金で成長を狙いたい |

|---|---|

| リスクとリターン | ★★★★☆ |

| 資産配分例 | 投資信託・ETF:50% 株式:30% REIT・不動産等:20% |

積極成長型は、価格変動のある資産を多めに組み入れ、退職金の一部で成長を狙う配分である。

ただし、この配分は退職金全体ではなく、生活資金・予備費を十分に確保した後の余裕資金に限って検討すべきだ。

株式やREIT、不動産などは大きなリターンを狙える一方、値下がりや流動性のリスクもある。相場が下落したときにも生活に影響が出ない範囲で行うことが前提となる。

退職金のこと、誰に相談する?

簡単な質問に回答するだけで、

あなたの条件に合う資産運用アドバイザーを紹介します

\ 簡単60秒!相談料は完全無料 /

退職金はなぜ運用を検討すべき?資産寿命を延ばす3つの理由

退職金は、必ず投資しなければならないものではない。

年金収入や貯蓄が十分にあり、生活費も少ない人であれば、無理にリスクを取る必要はない。一方で、物価上昇や長生き、医療・介護費への備えを考えると、退職金の一部を運用する価値はある。

退職金運用を検討すべき主な理由は以下の3つだ。

理由1:老後期間が長くなり、退職金を長く使う必要がある

令和6年簡易生命表によると、日本人の平均寿命は男性81.09年、女性87.13年である。

これはあくまで平均であり、90歳以上まで生きる人も少なくない。65歳で退職した場合、老後期間が20年、30年と続く可能性を考えておく必要がある。

さらに、民間企業の退職給付額は学歴や職種、制度形態によって差がある。厚生労働省「令和5年就労条件総合調査」では、勤続20年以上かつ45歳以上の定年退職者の1人平均退職給付額は、大学・大学院卒(管理・事務・技術職)で1,896万円、高校卒(管理・事務・技術職)で1,682万円、高校卒(現業職)で1,183万円とされている。

| 区分 | 定年退職者1人平均退職給付額 |

|---|---|

| 大学・大学院卒 管理・事務・技術職 | 1,896万円 |

| 高校卒 管理・事務・技術職 | 1,682万円 |

| 高校卒 現業職 | 1,183万円 |

退職金の額は勤務先や制度によって異なるため、「退職金があるから老後は安心」と考えるのではなく、年金・生活費・予備費と合わせて確認することが大切だ。

理由2:物価上昇で現金の実質価値が下がる可能性がある

退職金をすべて預金に置いておくと、名目上の残高は減りにくい。しかし、物価が上がると同じ金額で買えるものが減り、実質的な価値は下がる。

総務省統計局の消費者物価指数では、2025年平均の全国CPI総合は前年比3.2%上昇している。

仮に年2%の物価上昇が続いた場合、1,000万円の実質的な価値は以下のように目減りする。

| 時間の経過 | 名目金額 | 実質的価値 インフレ率2%で試算 |

|---|---|---|

| 現在 | 1,000万円 | 1,000万円 |

| 10年後 | 1,000万円 | 約820万円 |

| 20年後 | 1,000万円 | 約673万円 |

- ※1,000万円÷1.02年数で計算。税金や金利は考慮していない。

退職金の一部を長期運用する目的は、短期間で大きく増やすことではなく、物価上昇に対して資産価値を守ることにある。

理由3:公的年金だけでは支出を賄いきれないケースがある

公的年金は老後生活の基盤だが、すべての支出を年金だけで賄えるとは限らない。

日本年金機構の案内では、令和8年度の厚生年金の標準的な年金額(夫婦2人分の老齢基礎年金を含む)は月額237,279円とされている。

一方、総務省統計局「家計調査報告〔家計収支編〕2025年平均結果の概要」では、65歳以上の夫婦のみの無職世帯の可処分所得は月221,544円、消費支出は月263,979円で、差額は月42,434円となっている。

| 世帯区分 | 可処分所得 | 消費支出 | 差額 |

|---|---|---|---|

| 65歳以上の夫婦のみの無職世帯 | 月221,544円 | 月263,979円 | 月42,434円 |

| 65歳以上の単身無職世帯 | 月118,465円 | 月148,445円 | 月29,980円 |

もちろん、実際の年金額や生活費は人によって異なる。持ち家か賃貸か、住宅ローンの有無、退職後も働くか、医療・介護費がどの程度かによっても必要資金は変わる。

ただし、退職金を毎月の不足分に充て続けると、想定より早く資産が減る可能性がある。退職金の一部を運用しながら取り崩す設計は、資産寿命を延ばすための選択肢になる。

退職金運用を相談するなら、専門家の役割と費用を確認する

退職金運用は、投資商品を選ぶだけでは完結しない。

年金見込み額、生活費、住宅ローン、相続、保険、医療・介護費、税金などを踏まえて、退職金をどのように使い、どの部分を運用するかを考える必要がある。

自分だけで判断するのが難しい場合は、専門家への相談も選択肢になる。ただし、相談先ごとに対応できる範囲や報酬体系は異なるため、事前確認が重要だ。

退職金運用の難しさ

退職金運用が難しい理由は、金額が大きく、運用と取り崩しを同時に考える必要があるためだ。

退職後は、運用で損失が出ても給与で補いにくい。さらに、相場下落時に生活費が必要になれば、安い価格で売却せざるを得ない可能性がある。

また、NISAなどの税制優遇制度を使う場合も、非課税保有限度額や対象商品を理解しておく必要がある。2024年からのNISAでは、つみたて投資枠と成長投資枠を合わせた年間投資枠は360万円、非課税保有限度額は1,800万円である。

退職金が数千万円ある場合でも、NISAに一度に全額を入れられるわけではない。制度の枠、運用期間、取り崩し時期を合わせて考える必要がある。

退職金運用を専門家に相談するメリット

専門家に相談するメリットは、自分の退職金額や生活費に合わせて、運用額と取り崩し方を整理しやすいことだ。

退職金運用では、以下のような相談が想定される。

- 退職金をどの程度、預金・国債・投資信託などに分けるか

- 生活費として取り崩す金額をどう決めるか

- NISAやiDeCoをどのように使うか

- 相場下落時にどの資産から取り崩すか

- 相続や保険、不動産とどのように組み合わせるか

IFAに相談する場合、IFAは金融商品仲介業者として、顧客のライフプランやニーズに合った金融商品の提案や売買取引の支援を行うことができる。

ただし、すべてのIFAが同じ商品やサービスを扱っているわけではない。提携している金融機関、取扱商品、手数料体系、継続フォローの範囲は事業者ごとに異なる。

相談前には、以下を確認しよう。

- 退職金運用や取り崩し設計の相談実績があるか

- 取扱商品と提案できる商品の範囲

- 相談料、販売手数料、継続報酬などの報酬体系

- 税理士や弁護士など他の専門家と連携できるか

- 契約後の定期的な見直しに対応しているか

退職金運用では、商品名や利回りだけでなく、手数料、リスク、流動性、税金、相続まで含めて確認することが大切だ。

退職金運用のまとめ

退職金運用で大切なのは、退職金をいきなり金融商品に投じることではない。

まずは退職金を「すぐ使う資金」「生活予備費」「長期運用資金」に分け、使う時期が近いお金を守ることが優先される。

そのうえで、定期預金、個人向け国債、投資信託、ETF、株式、不動産などを、目的やリスク許容度に合わせて組み合わせよう。

退職金の運用では、定期預金や個人向け国債のように安全性を重視する方法もあれば、投資信託やETFを使って長期的な資産成長を目指す方法もある。株式や不動産はリターンを狙える一方、退職金の中核に据えるには慎重な判断が必要だ。

退職後は老後期間が長く、物価上昇や医療・介護費、生活費の不足に備える必要がある。退職金をただ取り崩すだけでなく、一部を運用しながら資産寿命を延ばす設計も検討したい。

ただし、退職金運用に万人共通の正解はない。迷った場合は、退職金額、年金見込み額、生活費、住宅ローン、家族構成を整理したうえで、専門家に相談するのも選択肢である。

相談先を選ぶ際は、提案内容だけでなく、報酬体系、取扱商品、リスク説明、契約後のフォロー体制まで確認しよう。

退職金の運用に関するQ&A

出典

金融庁「預金保険制度」

財務省「個人向け国債を知る」

一般社団法人信託協会「投資信託」

日本取引所グループ「東証公式ETF・ETNガイドブック」

厚生労働省「令和6(2024)年簡易生命表の概況」(公表日:2025年7月25日)

厚生労働省「令和5年就労条件総合調査の概況 4 退職給付(一時金・年金)の支給実態」(公表日:2023年10月31日)

総務省統計局「2020年基準 消費者物価指数 全国 2025年(令和7年)12月分及び2025年(令和7年)平均」(公表日:2026年1月23日)

総務省統計局「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」(公表日:2026年2月6日)

日本年金機構「令和8年4月分からの年金額等について」(更新日:2026年4月1日)

金融庁「NISAを利用する皆さまへ」

日本証券業協会「金融商品仲介業者」

厚生労働省 職業情報提供サイト(job tag)「独立系ファイナンシャル・アドバイザー(IFA) – 職業詳細」