退職金としてまとまったお金が手元に入ると、「このまま預金に置いておくべきか」「少しでも増やすために運用すべきか」と迷う人は少なくない。

結論からいえば、退職金運用で失敗を避けるには、まず退職金を使う時期ごとに分け、当面使わない資金だけを運用することが重要だ。

退職金は、現役時代の給与のように毎月入ってくるお金ではない。老後生活を支える大切な資金であるため、全額を一度に運用へ回したり、仕組みを理解しないまま金融商品を購入したりすると、後悔につながる可能性がある。

今回の記事では、退職金運用でよくある失敗例、失敗を防ぐための考え方、退職金を運用する前に確認すべきポイントを解説する。

投資には元本割れのリスクがある。退職金を運用する場合も、生活費や医療・介護などの予備費を確保したうえで、無理のない範囲で進めよう。

退職金のおすすめの運用法

退職金をどこに預けるか

退職金運用でよくある失敗例と回避策

退職金運用の失敗は、相場の下落だけが原因ではない。

むしろ、商品内容を理解しないまま購入する、老後の支出を見積もらずに投資額を決める、リスクを取りすぎる、反対にリスクを避けすぎるといった判断ミスから起こることが多い。

まずは、退職金運用でよくある失敗例と回避策を確認していこう。

金融機関から勧められた商品を十分に確認せず購入する

退職金運用を検討する際に、銀行や証券会社で相談してみたいと考える人は多いだろう。

ただし、金融機関から勧められた商品を、内容を十分に理解しないまま購入するのは避けたい。

特に注意したいのは、退職金運用プラン、外貨建て保険、ファンドラップ、複雑な仕組債などである。

退職金運用プランでは、定期預金と投資信託やファンドラップを組み合わせることで、一定期間だけ定期預金の金利が高くなる場合がある。

しかし、高い金利が適用されるのは定期預金部分だけで、セットで購入する投資信託やラップ口座には手数料や価格変動リスクがある。定期預金の金利だけを見て申し込むと、想定以上にコストがかかったり、投資部分で損失が出たりする可能性がある。

外貨建て保険や外貨建て債券にも注意が必要だ。「外貨ベースで元本が保証される」と説明されても、円に戻すときの為替レートによっては、円ベースで元本割れすることがある。

リスク商品そのものが悪いわけではない。問題は、仕組み・費用・リスク・解約条件を理解しないまま退職金を投じてしまうことだ。

購入前に確認したいチェック項目

- 定期預金の高金利が適用される期間と金額

- セットで購入する商品の比率

- 購入時手数料・信託報酬・管理費用

- 解約時の費用や途中解約の制限

- 円ベースで損失が出る可能性

- 自分の老後資金計画に合っているか

説明を聞いても理解できない商品や、デメリットの説明が十分でない商品は、その場で契約せず、資料を持ち帰って比較検討しよう。

老後の支出を考慮せずに運用を始めてしまう

老後の収支を考えずに、「退職金の半分くらいなら運用しても大丈夫だろう」と感覚で投資額を決めるのも失敗につながりやすい。

退職後は、給与収入がなくなったり、再雇用で収入が減ったりすることが多い。年金収入だけで毎月の支出をまかなえない場合、退職金や預貯金を取り崩しながら生活することになる。

生命保険文化センターの2025年度調査では、夫婦2人の老後の最低日常生活費は月額平均23.9万円、ゆとりある老後生活費は月額平均39.1万円とされている。

| 項目 | 月額平均 |

|---|---|

| 夫婦2人の老後の最低日常生活費 | 23.9万円 |

| ゆとりある老後生活費 | 39.1万円 |

※ 生命保険文化センター「生活保障に関する調査(2025年度)」を基に作成

また、厚生労働省の令和5年就労条件総合調査では、退職給付(一時金・年金)制度がある企業割合は74.9%だった。勤続20年以上かつ45歳以上の定年退職者の平均退職給付額は、大学・大学院卒(管理・事務・技術職)で1,896万円、高校卒(管理・事務・技術職)で1,682万円、高校卒(現業職)で1,183万円である。

| 区分 | 平均退職給付額 |

|---|---|

| 大学・大学院卒 (管理・事務・技術職) | 1,896万円 |

| 高校卒 (管理・事務・技術職) | 1,682万円 |

| 高校卒 (現業職) | 1,183万円 |

※ 厚生労働省「令和5年就労条件総合調査 結果の概況」を基に作成。勤続20年以上かつ45歳以上の定年退職者が対象

退職金はまとまった金額に見えても、老後生活が20年以上続く可能性を考えると、慎重に使う必要がある。

退職金を運用する前に、次の資金を必ず分けておこう。

| 資金の種類 | 使い道の例 | 管理方法の目安 |

|---|---|---|

| すぐに使うお金 | 生活費、税金、医療費、住宅修繕費 | 普通預金など |

| 近いうちに使うお金 | 3〜5年以内のリフォーム、車の買い替え、家族支援 | 預貯金・個人向け国債など安全性を重視 |

| 当面使わないお金 | 10年以上使わない老後資金の一部 | 投資信託・債券・株式などで分散運用を検討 |

退職金をまとめて運用に回すのではなく、使う時期ごとに資金を色分けし、当面使わないお金だけを運用するのが基本だ。

高リスク商品だけに集中投資してしまう

退職金を増やしたい気持ちが強いほど、高いリターンを期待できそうな商品に偏りやすくなる。

しかし、個別株、テーマ型投資信託、レバレッジ商品、暗号資産、外貨建て商品などに集中すると、相場下落や為替変動の影響を大きく受ける可能性がある。

特に退職金は、セカンドライフを支える重要な資金源である。短期間で大きく増やすことを狙うよりも、大きく減らさないことを優先したい。

高リスク商品を組み入れる場合でも、退職金全体の一部にとどめ、預貯金、債券、投資信託、株式などに分散することが大切だ。

極端にリスクを恐れてリターンを得られない

一方で、極端にリスクを恐れてすべてを現金で保有し続けることにも注意が必要だ。

預貯金は生活資金や緊急資金の置き場所として重要だが、物価が上昇すると、同じ金額でも買えるものが少なくなる。資産を守るためには、必要に応じて一部を運用に回すことも検討したい。

仮に1,000万円を年1%・3%・5%で10年間運用できた場合、資産額の概算は以下の通りとなる。

| 運用利回り | 10年後の予想資産額 |

|---|---|

| 1% | 11,046,221円 |

| 3% | 13,439,164円 |

| 5% | 16,288,946円 |

※ 年1回複利で計算した概算。税金・手数料は考慮していない。将来の運用成果を保証するものではない

運用利回りが高いほど資産額は増えやすいが、その分リスクも大きくなる。退職金運用では、利回りの高さだけでなく、自分が下落に耐えられるか、生活資金に影響しないかを確認することが重要だ。

退職金運用の成功とは資産寿命を伸ばすこと

退職金運用の成功は、短期間で大きく増やすことではない。

退職後の生活を支えながら、必要な時期まで資産を長持ちさせることが重要だ。つまり、退職金運用のゴールは「適切なリスク管理のもとで資産寿命を伸ばすこと」といえる。

厚生労働省の令和6年簡易生命表では、平均寿命は男性81.09年、女性87.13年である。また、65歳時点の平均余命は男性19.47年、女性24.38年となっている。

65歳で退職金を受け取った場合でも、20年前後以上にわたって資金を使う可能性がある。退職金は「受け取った直後にどう増やすか」だけでなく、「何年かけて使うか」まで考える必要がある。

退職金運用で想定される主なリスク

退職金運用では、次のようなリスクを理解しておきたい。

| リスク | 内容 |

|---|---|

| 価格変動リスク | 株式や投資信託の価格が下がり、資産額が減る可能性 |

| 為替リスク | 外貨建て商品で円高になると、円換算額が減る可能性 |

| 信用リスク | 債券の発行体や金融機関の信用状態が悪化する可能性 |

| 流動性リスク | 必要なときに売却しにくい、または不利な価格で売却する可能性 |

| 手数料・コスト | 購入時手数料、信託報酬、管理費用などで実質リターンが下がる可能性 |

高リスク商品ばかりに投資すると、大きな損失を負って老後資金に影響が出る可能性がある。退職後は現役時代より収入を増やしにくいため、損失を取り戻す時間も限られる。

退職金運用では、まずリスクを把握し、家計に影響しない範囲で運用計画を立てよう。

退職金運用は「大きく増やす」より「減らしすぎない」を重視する

資産運用と聞くと、まとまったリターンを狙う取引をイメージするかもしれない。

しかし、退職金でハイリスク運用を行い、大きな損失を出してしまうと、その後の生活設計を立て直しにくくなる。

一方で、すべてを現金で保有し続けると、物価上昇によって実質的な購買力が下がる可能性がある。

退職金を守りつつ活用するには、「大きなリターンを狙う運用」ではなく、「減らしすぎない運用」を心がけることが重要だ。

具体的には、生活資金を現金で確保したうえで、残りの一部を低コストの投資信託や債券などに分散し、長期で運用する方法が検討しやすい。

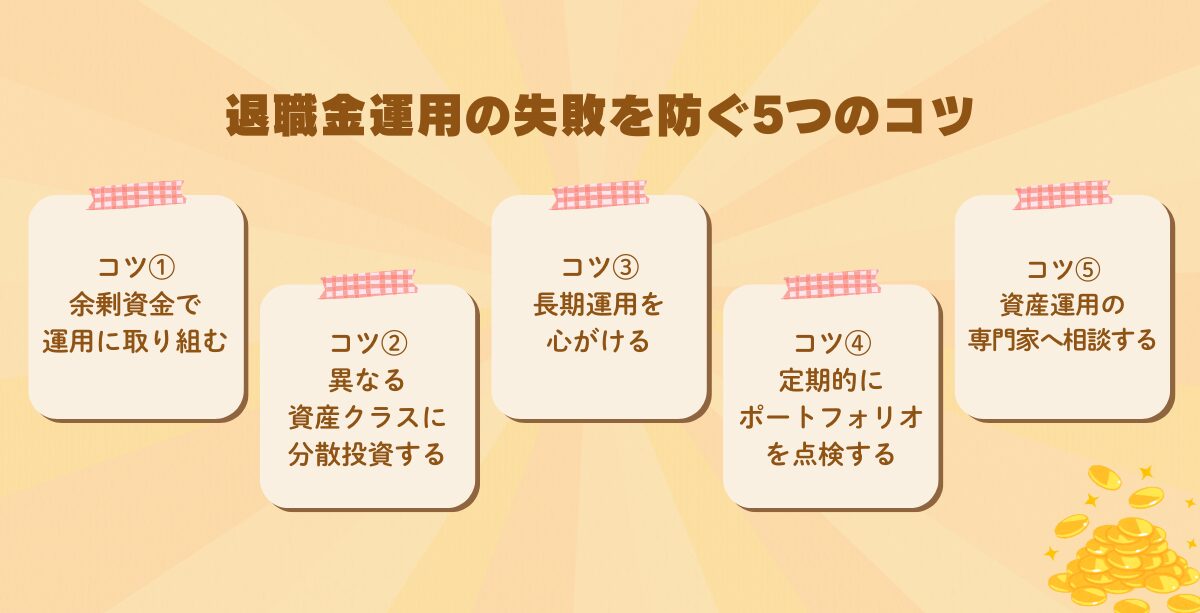

退職金運用の失敗を防ぐ5つのコツ

退職金運用で失敗を防ぐには、商品選びの前に、資金の使い道とリスク許容度を整理することが大切だ。

ここでは、退職金を運用する前後に確認したい5つのコツを紹介する。

コツ①余剰資金で運用に取り組む

退職金運用は、必ず余剰資金で取り組もう。

来年リフォームに使うお金、医療・介護に備えるお金、毎月の生活費に使うお金を投資に回してしまうと、相場が下落したタイミングで売却せざるを得ない可能性がある。

運用を始める際は、退職金を以下の3つに分けて考えると整理しやすい。

- すぐ使うお金

生活費、税金、医療費、住宅修繕費など - 近いうちに使うお金

3〜5年以内に予定している支出 - 当面使わないお金

10年以上使わない見込みの資金

このうち、運用に回すのは「当面使わないお金」が基本だ。退職金を受け取った直後に全額を投資するのではなく、数カ月かけて家計と将来支出を整理してから始めても遅くはない。

コツ②異なる資産クラスに分散投資する

退職金運用では、異なる資産クラスに分散してポートフォリオを構築することが大切だ。

1つの資産や商品に集中すると、その資産が値下がりしたときに退職金全体への影響が大きくなる。株式、債券、投資信託、預貯金などを組み合わせることで、価格変動の偏りを抑えやすくなる。

運用意向別のポートフォリオ例は以下の通りだ。なお、表はあくまで参考例であり、現金で確保する生活資金は別枠で考えよう。

| 投資意向 | ポートフォリオ例 |

|---|---|

| 安定重視 | 国内債券・債券型投資信託:40% 海外債券・債券型投資信託:20% 国内外株式型投資信託:30% REIT等:10% |

| バランス重視 | 国内債券・債券型投資信託:25% 海外債券・債券型投資信託:25% 国内外株式型投資信託:40% REIT等:10% |

| 成長も重視 | 国内外株式型投資信託:60% 債券・債券型投資信託:25% REIT等:15% |

安定的な運用を希望する場合は、債券や債券型投資信託の比率を高める選択肢がある。成長も重視したい場合は、株式型投資信託の比率を高める方法が考えられる。

ただし、債券にも価格変動リスクや信用リスクがあり、海外資産には為替リスクがある。資産配分を決める際は、値動きの大きさだけでなく、必要な資金をいつ使うかも考慮しよう。

コツ③短期売買ではなく長期運用を心がける

退職金運用では、短期売買で大きな利益を狙うよりも、長期運用を前提にすることが大切だ。

短期的な売買を繰り返すと、相場のタイミングを外して損失が重なったり、手数料負担が増えたりする可能性がある。

まとまった退職金を一度に投資するのが不安な場合は、数回に分けて投資する方法もある。たとえば、300万円を一括で投資するのではなく、毎月50万円ずつ6カ月に分ける、または100万円ずつ3回に分けるといった方法だ。

時間を分散することで、投資直後に大きく下落した場合の心理的な負担を抑えやすくなる。

コツ④定期的にポートフォリオを点検する

ポートフォリオは、一度作れば終わりではない。

相場の変動によって、当初決めた資産配分からズレることがある。たとえば株式市場が上昇すると、株式の比率が高まり、想定よりリスクの大きいポートフォリオになる場合がある。

年1回程度、または退職、再就職、住宅修繕、相続、介護などのライフイベントがあったときに、以下の項目を確認しよう。

- 生活資金を十分に確保できているか

- 資産配分が当初の方針から大きくズレていないか

- 手数料が高すぎる商品を保有していないか

- 今後3〜5年で使う予定の資金を投資に回していないか

- 不安で眠れないほどリスクを取りすぎていないか

見直しのたびに売買する必要はない。大きな問題がなければ、何もしないという判断も選択肢である。

コツ⑤資産運用の専門家へ相談する

退職金は、老後生活を支える大切な資金である。運用経験が浅い人が、金融商品やポートフォリオを1人で判断するのは簡単ではない。

金融機関の窓口、FP、IFA(独立系ファイナンシャルアドバイザー)などに相談すれば、家計状況や投資目的、リスク許容度を整理しやすくなる。

ただし、専門家に相談すれば必ず運用が成功するわけではない。相談先によって取扱商品、手数料、提案方針、報酬体系は異なるため、以下の点を確認しよう。

- 相談料や販売手数料がどのように発生するか

- 提案できる金融商品や金融機関の範囲

- 提案商品のデメリットやリスクを説明してくれるか

- 保険・相続・年金なども含めて相談できるか

- 購入後の見直しやフォロー体制があるか

「なぜこの商品が自分に合うのか」「ほかの選択肢はないのか」「下落したときはどう対応するのか」を説明してくれる相手を選ぶことが大切だ。

退職金のこと、誰に相談する?

簡単な質問に回答するだけで、

あなたの条件に合う資産運用アドバイザーを紹介します

\ 簡単60秒!相談料は完全無料 /

退職金運用で失敗したくないなら専門家に相談しよう

退職金運用に不安がある場合は、専門家に相談するのも選択肢だ。

退職金運用は家計全体を見て判断する必要がある

退職金運用では、投資商品だけでなく、公的年金、退職金、預貯金、保険、住宅費、医療・介護費、相続まで含めて考える必要がある。

たとえば、年金だけで生活費をまかなえる人と、毎月預貯金を取り崩す必要がある人では、取れるリスクが大きく異なる。

ネット証券を使って自分で運用する方法もあるが、「どの商品を選べばよいかわからない」「今の資産配分が適切か不安」「退職金をどれくらい運用に回してよいかわからない」と感じる人も多いだろう。

専門家に相談する場合は、まず家計状況、年金見込み額、退職金の使い道、家族構成、今後の支出予定を整理してから相談すると、より具体的なアドバイスを受けやすい。

相談前に準備しておくとよいもの

相談前には、以下の資料や情報を準備しておこう。

- 退職金の金額と受取時期

- 年金見込み額(ねんきん定期便・ねんきんネットなど)

- 毎月の生活費と年間支出

- 預貯金・保険・投資商品の一覧

- 住宅ローンや借入金の有無

- 医療・介護・相続に関する不安

相談内容を整理しておくことで、「退職金のうちいくらを現金で残すべきか」「運用するならどの程度のリスクが適切か」を判断しやすくなる。

退職金運用の失敗例を学んで安定的な運用を実行しよう

退職金運用でよくある失敗例としては、「勧められた金融商品をそのまま購入してしまう」「老後の支出を把握せずに投資額を決めてしまう」「高リスク商品に集中投資してしまう」「リスクを避けすぎて資産の実質価値を守れない」などがある。

退職金運用で失敗しないためには、まず生活費や医療・介護費などに備える現金を確保し、当面使わない余剰資金だけを運用に回すことが重要だ。

運用する場合は、長期・分散・積立の考え方を基本にし、複数の資産や地域に分けて投資しよう。定期的に資産配分を見直すことで、リスクを取りすぎていないか確認できる。

退職金運用の最適解は、年齢、年金額、家族構成、支出予定、リスク許容度によって異なる。自分だけで判断が難しい場合は、専門家に相談し、手数料やリスクも含めて納得できる運用計画を立てよう。

退職金運用に関するQ&A

出典

厚生労働省「令和5年就労条件総合調査 結果の概況」(公表日:2023年10月31日)

厚生労働省「令和6(2024)年簡易生命表の概況」(公表日:2025年7月25日)

生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

預金保険機構「保護の範囲」

国民生活センター「外貨建て生命保険の相談が増加しています!」(公表日:2020年2月20日)

信託協会「投資信託とは」

金融庁「NISAを知る」