- 「新NISA」の概要を理解したい

- 「新NISA」のデメリットを理解し、その回避方法を知りたい

- 「新NISA」について深く知り、有意義な投資を行いたい

「2024年に始まる新NISAについて詳しく知りたい」と考えている方も多いだろう。

新NISAでは非課税限度額が拡充されるなど、投資家にとってのメリットは大きい。しかし、デメリットもあるため制度をきちんと理解して投資することが非常に重要である。

この記事では2024年から始まる新NISAの特徴やメリット、デメリットなどを解説していく。ぜひ本記事を参考にし、新NISAを使いこなしていこう。

新NISAとは?基本的な知識を身につけよう

2024年から始まる新NISAは現行のNISAと異なる点も多く、事前に現行のNISAとの違いや特徴について把握することが大切である。

ここでは、現行のNISAと新NISAの違いや、新NISAの特徴などを解説する。

NISAと新NISAの違い

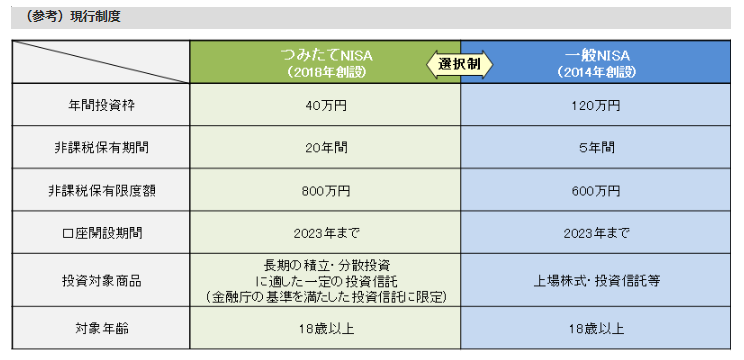

現行のNISAは「一般NISA」と「つみたてNISA」に分かれており、どちらか一方しか選ぶことができない。

また、非課税で投資できる年間上限額が「一般NISA」と「つみたてNISA」では下記のように異なる。

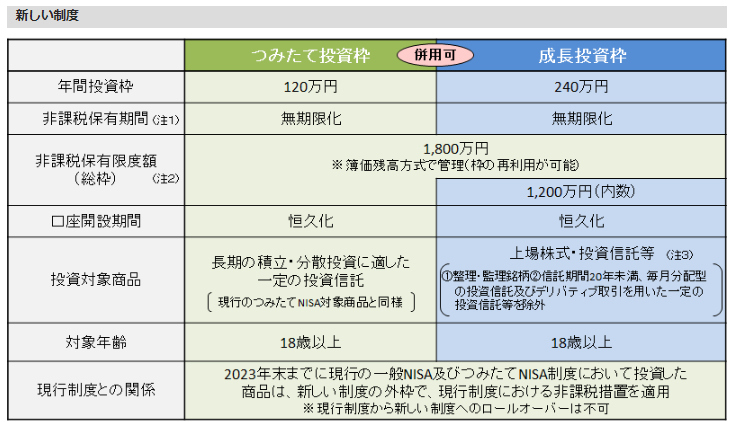

新NISAでは「一般NISA」と「つみたてNISA」が一本化され、「つみたて投資枠」は年間120万円まで、「成長投資枠」は年間240万円まで非課税で投資できる。

合計で年間360万円を非課税で投資できることから、大幅な拡充と言える。

新NISAの特徴とメリット

新NISAは非課税投資枠が拡充されたことに加えて、非課税投資の期間が恒久化された点もメリットだ。

現行のNISAは制度に期限が設けられており、非課税で投資できる期間も定められている。しかし、新NISAでは制度が恒久化し、非課税保有期間も無期限となる。

さらに、新NISAでは売却した金額分の非課税投資枠は翌年に復活する。

現行のNISAでは、保有している商品を一旦売却しても非課税枠は再利用できないことから、新NISAではよりフレキシブルに投資できるようになるといえるだろう。

新NISAで投資を行うための基本的な手順

新NISAで投資を行うための手順は、既にNISAを行っている人と行っていない人で分かれる。

既にNISAを行っている人は、特に何もしなくても同じ証券会社で新NISAを始めることができる。まだNISAを行っていない人は、2024年に入ってから証券会社を選び、新NISA口座を解説すれば良い。

もちろん、2023年中にいずれかのNISAを開始しても問題ない。

新NISAのデメリットと注意点

新NISAには多くのメリットがあるが、デメリットも存在する。

リスクを管理して正しい投資判断を下すためには、デメリットについて把握することが重要である。

新NISAの制度上のリスク

新NISAでは、資産を売却すると翌年度に「売却した資産の元本相当分」の非課税枠が復活する。

しかし、いくら資産を売却しても、年間の非課税枠は「成長投資枠」の240万円と「つみたて投資枠」120万円に限られる。

つまり、360万円以上の資産を売却したとしても、翌年の非課税で投資できる枠は最高360万円となる。

年間の利用限度額は絶対的に「360万円」である点には注意が必要だ。

新NISAを利用する際の運用上の落とし穴

新NISAは、現行NISAとは完全に異なる制度である。

現行NISAで運用している金融資産を、新NISAにロールオーバーできない点には注意が必要だ。

現行のNISA口座で運用している資産を新NISAに移す場合は、一旦売却してから新NISAの口座で再度投資を行う手間が生じる。「現行NISAと新NISAは全くの別制度である」という点は、留意する必要があるだろう。

また、現行NISAでも言えることだが、新NISAでは損失通算ができない。

通常、上場株式を売却したときに損失があれば配当や売却益と相殺できる(損益通算)が、NISAでは損益通算ができない点は押さえておくべきだ。

新NISAと他の投資制度との比較

新NISAと似ている投資制度にiDeCo(個人型確定拠出年金)がある。

iDeCoも、新NISAと同様に運用益が非課税になるメリットがあり、さらに拠出した掛金が全額所得控除になる税制メリットを受けられる。しかし、iDeCoは「年金」という言葉があるように、自分の年金づくりに特化している点が特徴だ。

原則として、iDeCoで積み立てたお金は60歳以降でなければ引き出すことができない。

また、iDeCoは置かれている状況に応じて毎月の掛金の上限額が「12,000円〜68,000円」となる。

資金の引き出しの柔軟性に関しては新NISAに分がある。

一方で、着実に老後資金を作りたいならiDeCoが適していると言えるだろう。

新NISAのデメリットを回避する戦略

新NISAのデメリットを把握できれば、デメリットを回避するための工夫を施すことが重要になる。

ここでは、新NISAのデメリットを回避する戦略を具体的に解説する。

リスク管理のための投資戦略

新NISAでは現行のNISAよりも非課税投資枠が大きくなるため、投資に回す資金を多くしようとする人も多いだろう。

しかし、投資にはリスクが伴うことから、投資に回す資金と手元に残す資金のバランスを考慮することが欠かせない。

投資の目的や目標額を設定したうえで、リスク管理を徹底することが重要だ。

また、毎月積み立て投資を行う場合も、生活を圧迫しないように無理のない金額で行うことを意識することが大切である。

新NISAを最大限に活用するためのポートフォリオ構築

新NISAを最大限に活用するためには、投資商品の特徴を加味したポートフォリオを構築することが大切だ。

新NISAは短期的な投資にも長期的な投資にも対応できることから、運用効率を高めるためにもリスク許容度を意識したポートフォリオの構築が欠かせない。

デメリットを回避するための情報収集と教育

新NISAはメリットが強調されがちだが、解説したようにデメリットも存在する。

デメリットを回避するための情報収集を自発的に行い、自ら学ぶことも欠かせない。

書籍などで学ぶことに加えて、実際に「自分で実際に投資をしてみる」ことも効果的な教育となる。

また、新NISAの制度を自分だけで理解できない場合は、後述するIFAに相談するという方法も検討するべきだ。

IFAがあなたの新NISA投資をサポート

新NISAの活用法や自分に合った資産運用方法について不安があるなら、IFA(独立系ファイナンシャルアドバイザー)に相談することをおすすめする。

IFAとは、銀行や証券会社などの金融機関からは独立した立場のアドバイザーで、顧客の資産運用をサポートしてくれる存在だ。

ここではIFAの特徴やサポート内容について解説していく。

IFAの専門知識と経験が新NISA投資を強力にサポート

新NISAは新しく始まる制度であるため、実際にやってみないと分からない点も多い。

しかし、IFAには豊富な専門知識と経験を有している強みがあり、顧客の新NISA投資をサポートしてくれるだろう。

IFAは、株式や債券、投資信託などの金融商品の特徴などを詳しく理解している。豊富な知識を活かして、顧客に最適な商品を提案してくれるため、非常に頼りになる存在だ。

IFAによるリスク管理とポートフォリオ最適化

人生のステージによってリスク資産への適切な配分は異なる。

IFAは、商品の提案だけでなく運用開始後もリスク管理を行い、定期的にポートフォリオの最適化をアドバイスする。

自分自身でポートフォリオを最適化するのは非常に手間がかかるが、IFAに頼ることで専門的な立場から自分に最適なポートフォリオを実現できるのだ。

IFAと一緒に学ぶ新NISAの知識と運用スキル

IFAに資産運用を一任することもできるが、IFAへの質問を通じて新NISAの知識を学ぶことも可能だ。

また、投資の実体験を通じて運用スキルも磨くことができるだろう。

IFAは原則として転勤制度がないため、顧客は長期にわたって同じIFAからサポートを受けることができる。

信頼できるIFAから知識を吸収しつつ、自らも運用スキルを高められる点はIFAに相談する大きなメリットだ。

まとめ

2024年から始まる新NISAに関する解説を行った。

リスクに合わせた資産運用を行うためにも、新NISAのメリット・デメリットをしっかりと把握し、自分に合った運用方法を見つけることが重要だ。

「自分だけでは判断できない」という場合は、資産運用のプロであるIFAに相談することをおすすめする。

IFAは、顧客の疑問や不安を解決してくれるだけでなく、運用に対するアドバイスも行ってくれる存在だ。

安心して投資を始めたい方は、以下のボタンから「わたしのIFA」を利用し、IFAへの無料相談に申し込んでみてはいかがだろうか。