- 旧NISAで運用していた資産がどうなるのか知りたい

- 旧NISA口座の資産をいつ売却するべきなのか知りたい

- 新NISA制度の概要や変更点について知りたい

本記事では、旧NISAで資産運用をしていた人が、新NISAの導入によりどのような影響を受けるかについて詳しく解説する。

新旧NISAの活用方法を主題とするが、ほかの投資実践にも役立つ「投資資産の売却タイミング」や「売却時に注意すべき点」への理解を深めていただける内容を目指した。

新旧NISAの口座保有者のみならず、資産運用および賢明な投資意思決定について関心のある方にとっても有益となる記事である。

より良い資産形成のための参考としてご利用いただきたい。

旧NISA終了で運用資産はどうなるの?

まずは、制度変更の背景と、新NISAの開始に伴う旧NISAへの影響について理解していこう。

なぜ旧NISAは終了したのか?

旧NISAの終了と新NISA制度の導入は、国民の「貯蓄から投資へ」のマインドシフトを加速させ、経済活性化を図るための戦略的な動きである。

2014年1月にスタートした少額投資非課税制度「NISA(ニーサ)」は、幅広い年齢層や所得・資産層に利用され、資産形成を支援する重要なツールとして機能してきた。

しかし、NISAがもともと時限措置として設計されていた(一般NISA23 年末、つみたてNISAは37 年末まで)ことや、制度の使い勝手の悪さなどの課題があり、2020年の税制改正大綱において、NISA制度の見直しと延長が決定された。

その後、さまざまな改良が加えられ、2024年からは「新しいNISA(新NISA)」として再スタートを切ったのである。

新NISAの導入に伴い、旧NISAの枠組みである「一般NISA」と「つみたてNISA」へは、2024年以降は投資できなくなった。

口座は残るものの、新規投資は「終了」したというわけである。

新NISA開始で旧NISAの口座はどうなるの?

2024年以降の旧NISA口座にある金融資産の扱いは、以下のようになる。

- 旧NISA口座の保有資産をすぐに売却する必要はない

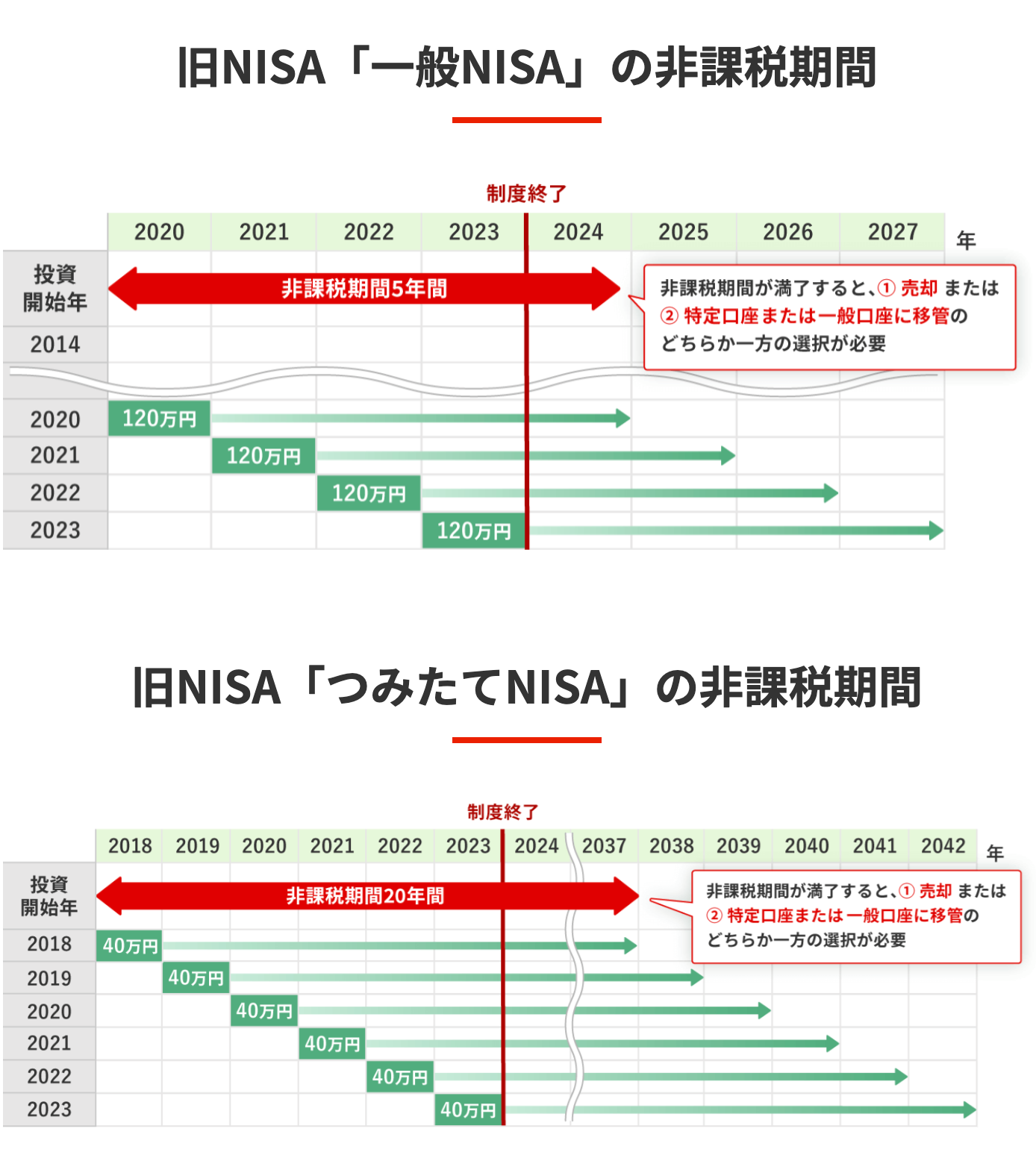

- 購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由

旧NISA口座の保有者には、同じ金融機関に自動的に「新NISA口座」が開設される。

ただし、この二つは別の非課税枠組みに基づく口座である。

旧NISA口座の資産があるからといって新NISAで保有できる金額が減るわけではない。

そして、口座間で資産の移管(ロールオーバー)はできない。

新旧NISAは併用できるの?

旧NISAの口座は存続し、そのうえで新NISAの枠組みが与えられるので、「新NISAと旧NISAは併用が可能」である。

併用した場合は、【新NISAの非課税枠+旧NISAで非課税期間が残っている資産】が非課税になる。

「旧NISA終了」という言い方をされることがあるので誤解を受けやすいが、正確には「旧NISA制度のもとでの新規投資は2023年末まで」というのが正しい。

旧NISA終了で資産はいつ売却するべき?

旧NISA口座をすぐに閉める必要はないが、永遠に使い続けられるわけではない。

それぞれの枠組みにおける非課税期間は、以下のとおりだ。

- 一般NISA

- 購入年から5年間

- つみたてNISA

- 購入年から20年間

旧NISA口座に保有資産を持つ人の選択肢は、以下の3つだ。

- すぐに旧口座の保有資産を売却

- 適切なタイミングで資産を売却する

- 非課税期間終了まで資産を保持する

この意思決定はどう行うべきだろうか。

旧NISA資産は「売却」と「保有」のどちらが良い?

売却するか、保有を継続するかの判断は、一般NISAとつみたてNISAで異なる。

一般NISAの場合

一般NISAは非課税期間が5年と短いため、期間内に売却する方が賢明だ。

5年を超えて課税口座に移管する場合は、非課税メリットは享受できないからだ。

とくに含み益がある資産は、課税されずに利益を得られるため、利益を確定させ、その利益も含めた額で投資を継続すると良い。

一方で、含み損がある場合は、売却せずに保持する選択肢も考慮すべきだ。

これは、以下二つの理由による。

- 含み損がある場合は、利益が発生していないわけだから課税されない / 課税口座に移行しても直接的な影響はない

- 課税口座に利益の出ている資産がある場合、損益通算や損失の繰り越しの仕組みを通じて、税負担を軽減できる可能性がある

つみたてNISAの場合

つみたてNISAの場合は、その非課税期間が20年と非常に長く、保有資産はリスクが低い安定的なものであろう。

そのため、旧NISAの資産はそのまま運用を継続し、非課税のメリットを受けつつ資産を増やす方が賢い選択である。

売却するならタイミングはいつが良い?

旧NISAにおける資産の売却は、タイミングを慎重に選ぶことが重要だ。

以下は、旧NISA(とくに一般NISA)の資産について、売却を検討すべき主なタイミングである。

非課税期間の終了時

非課税期間の終了は、最も明確な売却のタイミングだ。

非課税期間が終了すると、その後の利益には通常の税率が適用されるため、期間が終了する直前に資産を売却すると良い。

目標に達したとき

設定した目標金額に達したタイミングは、売却を考慮する良い機会である。

目標利益を達成した、または目標金額に到達した時点で売却することをおすすめする。

値下がりしそう・または回復が見込めない

投資している商品の価値が今後下がると予測される場合、または価値の回復が見込めない場合も売却を検討するべきだ。

「価格がこの水準に達したら売る」や「年末までに売却する」といった具体的な条件を設定し、損失を最小限に抑えつつ、他の有望な投資への資金を振り向けることが賢明である。

資金が必要になったとき

財務ニーズが生じた場合も、売却を検討する重要なタイミングとなる。

たとえば、大きな買い物、不測の事態への対応、または他の投資機会への再投資など、資金が必要になった際に旧NISA資産の一部または全部を売却して、ニーズに対応すると良い。

売却する際に注意して欲しい4つのポイント

ここでは、売却の際に注意していただきたいポイントを、4つ紹介する。

| 注意すべきポイント | 内容 |

|---|---|

| 事前に売却の計画を立てる | 売却の方法は、全額売却、一部売却、定期売却の3つどの方法で売却するかを決めておく 売却のタイミングも定めておく 売却は、ライブイベントのための資金需要に対応するために限定するなど、決めておくと良い |

| 短期的な市場変動に惑わされない | 短期的な市場変動に過度に反応せず、長期的な視点を持って売却する |

| 新NISA口座で購入する投資商品は再検討する | 新NISAで購入する商品は新たに検討する 同様の商品でより手数料の安いものがないかも確認する |

| 金融機関を変更するか検討する | 旧NISAで使用していた金融機関に不便があるなら、金融機関の変更も検討すると良い |

旧NISA終了で考えるべき新NISAの上手な使い方

ここでは、新旧NISAの制度の変更点を確認したうえで、変更点が投資戦略にどのような影響を与えるかを考察する。

新NISAの概要と旧NISAからの変更点

新NISAは、旧NISAと比較して投資の柔軟性と非課税の恩恵を大きく広げる制度として生まれ変わった。

ここでは新旧制度の内容や特徴を以下に表形式で整理する。

| 旧NISA | 新NISA | |

|---|---|---|

| 枠の併用 | NG | OK |

| 年間投資枠 | つみたてNISA 40万円 一般NISA 120万円 | 360万円 (つみたて投資枠 120万円、成長投資枠 240万円) |

| 非課税期間 | つみたてNISA: 20年間 一般NISA: 5年間 | 無制限 |

| 非課税保有限度額 | つみたてNISA: 800万円 一般NISA: 600万円 | 総枠: 1,800万円 (成長投資枠だけなら1,200万円) |

| 非課税投資枠の 再利用 | NG | OK |

| 口座開設期間 | 2023年末まで | 恒久化 |

旧NISAの終了と制度変更が投資戦略に与える影響

旧NISAから変更になった点を整理し、これが投資戦略にどのように影響を及ぼすかを考察する。

つみたて投資枠と成長投資枠は併用できる

新NISA制度では、つみたて投資枠と成長投資枠の2種類の投資枠を併用することができる。

成長投資枠では、国内外の個別銘柄のほか、高配当ETFなど、高リターンが期待できる商品が選択できるようになった。

これにより、NISA制度の中だけで「コア・サテライト」戦略が採用できるようになった。

コア・サテライトは、安定的な成長を目指す「コア部分」と、より高いリターン獲得を目指す「サテライト部分」でポートフォリオを構成する投資のアプローチだ。

年間投資枠の中で、つみたて投資枠をコア部分として「インデックス型投信」に、サテライト部分を成長投資枠でしか扱われない「アクティブ型投信」に割り当てるなどが考えられる。

生涯非課税枠1,800万円、年間投資枠360万円に拡大

与えられる非課税枠1,800万円は、たとえば30年などの長期にわたって「コツコツ積立」していっても良いし、「最短5年投資」で枠を使い切り、その後は運用に充てることも可能だ。

- 非課税保有限度額(総枠)

- 1,800万円(成長投資枠のみの場合は1,200万円)

- 年間投資枠

- 360万円(つみたて投資枠120万円、成長投資枠240万円)

非課税枠の再利用ができる

新NISA制度では、保有商品を売却した際、その売却によって空いた非課税枠を翌年以降に再利用することが可能になった。

保有資産の一部(たとえば簿価が500万円の株式)を売却したなら、6年目以降に500万円分の非課税枠が再び利用可能になるのである。

この制度の変更により、投資家は保有資産を売却し、教育資金や住宅の頭金などに充てられる。

そしてその後、新NISAの非課税特典を受けつつ投資を継続できるのだ。

制度が恒久化されて非課税期間が無制限になった

新NISA制度では、制度の恒久化と非課税期間の無制限化により、生涯を通じて利用できる制度となった。

これにより投資家は、さまざまなライフイベントに対応しつつ、長期にわたる資産形成を目指すことが可能となる。

投資対象や投資戦略についても、選択の幅は広がる。

たとえば、学資など使用時期が決まっている資金の準備には、低リスク商品が適している。

その後、資金に余裕ができたら、個別株やアクティブ型投資信託への投資に切り替えて、資産のさらなる増加を目指すのも良い。

新旧NISAを併用する際に注意すべきポイント

ここでは、新旧NISAを併用する場合に注意すべきポイントを3つに絞って解説する。

新旧NISA併用でも全体リスクは管理できているか

すでに旧NISA口座で資産運用を行っている場合、新NISAで運用を始める前に、全体の資産配分が自分の投資計画やリスク許容度に沿っているかを確認する。

たとえば、旧NISA口座で株式のみを保有している状況で、新NISAでも同様に株式を購入すると、全体の資産配分が偏ってリスク許容範囲を超えるリスクが生じる。

旧NISA非課税期間終了後も資産配分は適切か

旧NISAの非課税期間終了対策として、保有資産を売却するときは、売却後のポートフォリオが、投資計画やリスク許容度に合致するよう調整する必要がある。

旧NISA保有商品を新NISA枠で買い戻す

旧NISAの非課税期間終了対策として、保有資産を売却した場合、同じ商品を新NISA口座で再び買い付けることは可能だ。

ただしこれは、成長投資枠(年間240万円、総額1,200万円)を使い切っていない場合に限られる。

枠をすべて使い切っている場合は、非課税の枠組みにおいては、新たな買い付けはできないからだ。

よって、同じ商品を継続して持ち続けたい場合は、新制度での枠の使用についても計画しておく必要がある。

旧NISA終了に賢く対処したいなら誰に相談するべき?

新NISA制度を深く理解し、投資で成功を収めるには、その仕組みや関連する制度への十分な理解が必要だ。

旧NISA口座に資産を保有している場合、その資産をどのように管理するかも大きな悩みどころだろう。

後悔の少ない決断をするために、専門家への相談は良い選択だと言える。

旧NISA終了への対応は専門家に相談しよう

資産運用についての意思決定は、市場の動向や個人の資産状況など、多くの要因に依存する。

さらに、新NISA制度への理解も必要だ。

これらの要素すべてに精通し、自身の将来目標に合致させるよう調整して投資の意思決定を行うのは、かなり難儀な作業である。

この作業は、専門家の力を借りることで、かなり楽になる。

あなたは「あなたにしかできない作業」に集中できる点は見逃せない。

新NISAを活用した投資のパートナーとして、とくにおすすめしたいのが、独立系ファイナンシャルアドバイザー「IFA」である。

NISA投資におけるIFAの役割

IFAは、特定の金融機関に属さない、独立した金融・財務の専門家だ。

金融商品販売などのノルマに縛られることなく、個々の投資家の状況に寄り添ったアドバイスが提供できる。

投資家の将来の目標、現在の財務状態、リスク許容度を評価し、最適な投資戦略の立案も可能である。

税務などの知識も有しているから、個人資産全体を見据えたトータルなアドバイスも提供できる。

専門家探しの最適ツール「資産運用ナビ」

とはいえ、「自分に合ったIFAは、どうやって見つけるのか」を悩んでしまう人も多いだろう。

最適IFAというプロセスを簡単にするには、検索サービス「資産運用ナビ」の利用をおすすめする。

「資産運用ナビ」は、個々の投資家と最適なIFAを結びつけるためのプラットフォームだ。

簡単な質問に答えるだけで、複数のIFA候補者を提案してくれる。

気に入った候補者がいたら、専門分野や資格、経歴などの詳細情報も確認できる。

その上で、選んだIFAとの初回相談を設定できる。

旧NISA終了に賢く対処するならIFAに相談しよう

この記事では、NISA制度改正の背景と旧NISA口座の扱い、売却判断基準と注意点、新旧NISA投資における注意点などについて、詳しく解説した。

旧NISAでの保有資産をどのように扱うか、そして新NISAではどのように投資を行うべきか、決断すべき点は多くある。意思決定には疑問や不安が伴うだろう。

そんなときは、中立的な立場からあなたに最適なアドバイスを提供できるIFAに相談して欲しい。

疑問や不安を解消し、投資に臨む心構えも伝授してくれる。

検索サービス「資産運用ナビ」の利用から、投資生活をスタートしてみてはいかがだろうか。

NISA終了に関するQ&A