- SBI証券で新NISAの成長投資枠を活用する方法を学びたい

- 成長投資枠の特徴を生かした投資戦略を理解したい

- 成長投資枠に最適な商品の選定方法が知りたい

SBI証券は国内最大手のネット証券だ。

最大手でありながら国内株式の取引手数料無料を実現するなど新しい取り組みを積極的に展開しており個人投資家から支持を集めている。

2024年に始まった新NISAを機にSBI証券で資産形成を考えている方も多いのではないだろうか。

しかし、制度の概要や新NISA口座を開設する金融機関の選択基準、その中でのSBI証券のメリットなど、投資を始めたばかりの方には分かりづらい点も多いかもしれない。

特に新NISA制度では成長投資枠とつみたて投資枠が併用できることになり、自由度が広がった反面、複雑になった。

そこで本記事ではSBI証券での成長投資枠の活用法を中心に、新NISA運用の具体的な方法や困ったときの相談先について解説する。

新NISAの成長投資枠をSBI証券で活用する方法

新NISAの特徴は成長投資枠とつみたて投資枠の2つが併用できる点だ。

旧NISAでは、つみたて投資ならつみたてNISA、個別株などを取引するなら一般NISAとどちらか一つを選ぶ必要があった。

しかし新制度では自由度が上がり、非課税保有期間が無期限になった。

自由度があがった分、投資を始めたばかりの人にとって複雑で分かりづらいと感じる方もいるだろう。

そこでSBI証券で新NISA、特に成長投資枠の活用を検討している方のために以下の3つのポイントを解説する。

- 新NISAの成長投資枠とは?

- SBI証券の成長投資枠の利用法

- SBI証券のサービスと特徴

成長投資枠はつみたて枠に比べ自由度が高い分、注意しなければいけない点も多いので参考にしてみてほしい。

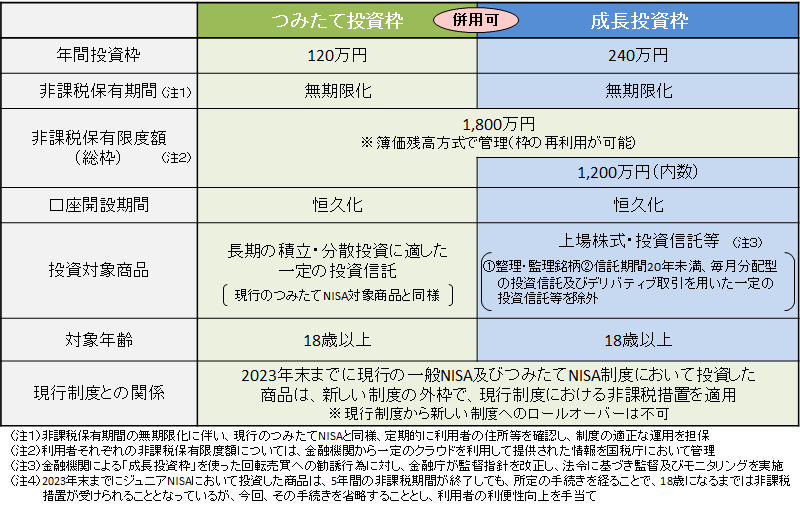

新NISAの成長投資枠とは?

- 年間240万円まで投資可能

(買値ベースで枠が埋まる。1,800万円分利用後に売却すると翌年以降に枠を再利用可能) - 売却益や配当金・分配金が非課税

- 投資対象が上場株式・投資信託等

- つみたて投資枠と併用可能だが、つみたて投資枠で埋めることもできる

新NISAの成長投資枠の特徴はつみたて投資枠よりも自由度が高い点だ。

例えば、つみたて投資枠は国が定めた長期分散投資に適した投資信託にしか投資できない。

しかし新NISAならば個別株やETF、つみたて投資枠で投資できない投資信託も投資対象となっている。

つみたて投資枠ではS&P500や日経平均などの指数に連動するインデックスファンドは買えるが、債券ファンドや金に連動するタイプの投資信託は残念ながら対象外となっている。

しかし、成長投資枠ならば債券ファンドや金に連動する投資信託、ETFも投資対象だ。

国内外の個別株を新NISAで買うなら成長投資枠を使う必要がある。

成長投資枠は課税口座に比べると整理・監理銘柄(上場廃止になる、なりそうな銘柄)や毎月分配金型の投資信託、レバレッジを効かせたハイリスク・ハイリターンな投資信託・ETFなど一部、対象外となってしまうものもあるが、かなり自由度が高いのが魅力だ。

SBI証券での成長投資枠の利用法

SBI証券の成長投資枠は総合口座の通常の取引とほとんど変わらない。

SBI証券の成長投資枠の投資対象の該当ページにアクセスすると注文入力画面で「特定預かり/一般預かり」の隣に「NISA預かり(成長投資枠)」という項目が登場する。

新NISA枠で取引するなら「NISA預かり」にチェックを入れて買付注文をするだけで良い。

自動的に成長投資枠での買付けが完了する。

NISA口座の開設方法はSBI証券の公式サイトの案内に従うだけだが、大まかな流れは以下の通り。

マイナンバー確認書類と本人確認書類1点(運転免許証やパスポートなど)を用意しておくと申請がスムーズだ。

基本的にはネットで口座開設を完結する方が早く新NISAを始められる。

総合口座を持っていない場合

- 口座開設フォームから総合口座とNISA口座を同時申し込み

- 必要な書類を返送(ネットで口座開設ならオンライン、郵送なら返信用封筒にて返送)

- 証券総合口座開設とNISA口座仮開設

- 税務署確認

- 本開設

総合口座を持っている場合も、持っている人向けのNISA口座開設ページから案内に従って進めるだけでNISA口座は開設できる。

SBI証券のサービスと特徴

SBI証券のサービスは多岐に渡るが、新NISAをこれから始める方が押さえておきたい特徴を以下にまとめた。

| 投資対象の豊富さ | 国内外株式 投資信託 債券 FX デリバティブ商品 IPO・S株など豊富な商品 |

|---|---|

| 充実したツール | HYPER SBI2 SBI証券株アプリなど |

| 銀行との連携 | SBI新生銀行 住信SBIネット銀行連携サービス |

| クレカ積立 | 三井住友カードで最大5%のポイント還元率 |

| ポイントサービス | Vポイント Pontaポイント dポイント JALマイル PayPayポイントなどが貯まる Vポイント、Pontaポイントはポイントでの投資も可能 |

| 新NISAの手数料 | 投資信託 国内株式 外国株式(米国株、ETF・中国・シンガポール)の取引手数料無料(一部、新興国株式などは無料ではない) |

SBI証券の特徴は豊富な投資対象だ。

SBI証券ならば、つみたて投資枠だけでも200以上の投資信託を取引できる。

自由度が高い成長投資枠なら一部、制度上、取引できないものを除いて豊富な投資対象を選べる。

HYPER SBI2をはじめとするセミプロのトレーダー向けの発注ツールやスマホアプリも豊富だ。

銀行との連携はSBI新生銀行と住信SBIネット銀行が便利だ。

微妙に違いはあるが、両行ともに入出金の手間が簡素化されていて日本円から米ドルに両替して振り込む際の両替手数料が片道6銭と優遇されている等、便利に使える。

近年、注目されているクレカ積立に関しては三井住友カードでVポイントに還元できる。

月10万円まで可能だ。

ポイント還元率は三井住友カード(NL)で0.5%、三井住友カード(NL)ゴールドで1.0%、三井住友カードプラチナは2.0%。さらに三井住友カードプラチナプリファードなら5.0%のポイント還元率だ。

積立という名前はついているが、つみたて投資枠に限らず成長投資枠でもポイント還元の対象となる。

また各種取引等でポイントも貯められる。

SBI証券ではVポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントと提携しており、好きなポイントを選べるのが特徴だ。

ポイント投資に関しては、VポイントとPontaポイントを国内株式、投信積立、投資信託の購入にあてられる。

最後に新NISAの手数料について確認しよう。

成長投資枠で投資対象になりそうな国内個別株や米国株、投資信託の取引手数料は無料だ。

なお、成長投資枠に限らず、「SBI証券を活用した新NISAの始め方が知りたい」という方へは、こちらの記事で詳しくまとめたのでぜひチェックしてほしい。

- 参考:三井住友カード

- 参考:SBI証券のポイントサービス

SBI証券で取引を始める前に知っておきたい成長投資枠の限度額と投資戦略

新NISAでは成長投資枠とつみたて投資枠の併用が可能になった。

自由度があがった反面、少しだけ制度が複雑になったため、投資枠について整理できていない方もいるのではないだろうか。

成長投資枠の限度額に関する理解は投資戦略を考える際にも欠かせない。

そこで成長投資枠の限度額と最適な投資戦略を考える際に知っておくべき以下の3つのポイントを解説する。

- 成長投資枠の投資限度額とその活用方法

- リスクとリターンのバランスを取る戦略の考察

- 長期的な資産形成の視点

成長投資枠の投資限度額とその活用方法

成長投資枠の限度額は1,200万円(内数)となっている。実は新NISAの枠1,800万円は全て、つみたて投資枠として使ってしまってもよい。

つみたて投資枠で取引できる全世界株式(MSCI ACWI)の指数や日経平均、S&P500などに連動するインデックスファンドの積立投資だけをするなら、あえて成長投資枠を使う必要はない。

しかし、成長投資枠は自由度が高く個別株やつみたてNISAでは投資できない投資信託などが買える点が魅力だ。

例えば成長性の高い個別銘柄の売却益を非課税にできる。

高値を更新し続けている金などのコモディティにETFや投資信託を通じて投資して非課税で売却できるのも魅力だ。

リスクとリターンのバランスを取るには

つみたて投資枠だけで新NISAの枠を全て埋めるのも良いが、積極的にリターンを狙うなら成長投資枠を有効活用するのも手だ。

ただしNISAで目論みに反して損失を出してしまうと課税口座との損益通算ができない上に損失の繰越控除にもできない。

さらには含み損の銘柄で貴重な成長投資枠を使ってしまうことになる。

そのため積極的なリターンを狙う成長投資枠の中でも適度な分散はしておきたい。

例えば個別株のポートフォリオを5〜10銘柄程度に分散しておくだけでもリスクを軽減できる。

成長投資枠で2〜3割の中で個別株の分散ポートフォリオをつくり、残りの7〜8割をつみたて投資枠のパッシブ運用にあてるコア・サテライト戦略などはリスクとリターンのバランスをとりやすいのではないだろうか。

また、つみたて投資枠で各種株価指数に連動する投資信託の比重が高すぎると感じたら、成長投資枠で債券のバランスファンドやコモディティ、REITなどの資産クラスに投資をしてみるのもリスクを抑えるという観点から考えると一つの手だ。

長期的な資産形成の視点

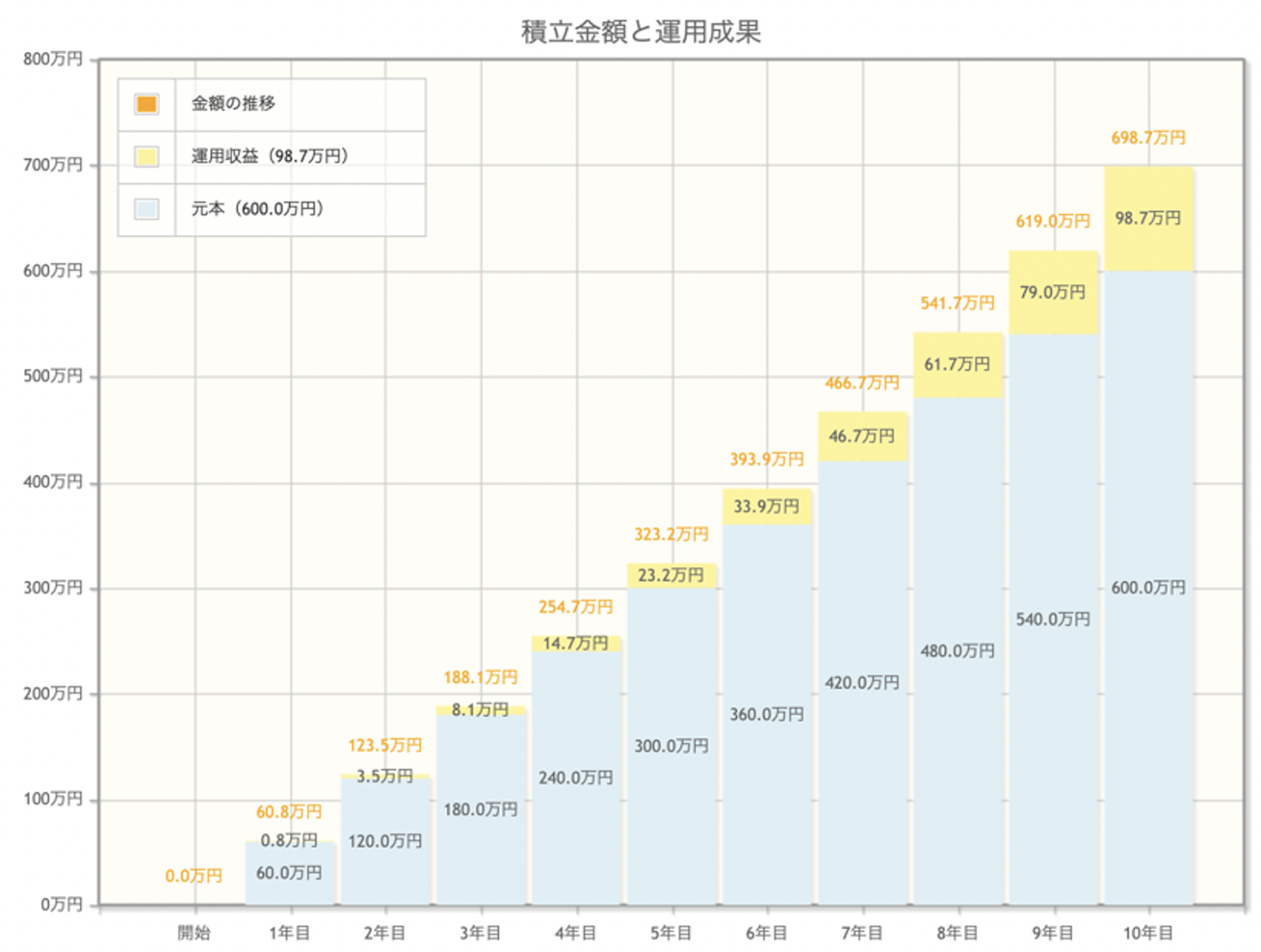

長期的な資産形成を目指すなら基本的には長期・積立・分散投資を心がけたい。

長期投資には複利の効果がある。

例えば毎月5万円の積立投資を年率3%で10年間、積立すると10年後には98.7万円の利益となる。

地道な運用でも時間を味方につけることで安定した収益を確保できる。

積立投資をすれば極端な高値づかみを避けられる。

資産運用では、何を買うかだけでなく何時買うのかも考えなければならない。

しかし、日々、世界中のニュースが駆け巡り、経済や金利の動向などがどうなるかを正しく予測するのは簡単なことではない。

考えすぎて投資自体にストレスを感じることもあれば、予想が裏目に出たりすることもあるかもしれない。

そして過度な集中投資を避け、値動きに相関関係がなかったり、逆の動きをしたりする銘柄や資産に分散することで日々の資産全体の増減を緩やかにすれば運用も安心して続けられるだろう。

ただしリスク選好や運用方針次第では成長投資枠を組み合わせて、積極的なリターンを目指すことも間違いではない。

大切なのは丁度良いバランスを考えることだ。

SBI証券で始める新NISA成長投資枠におすすめの投資商品

SBI証券の成長投資枠で何を買えば良いのか迷っている方も多いのではないだろうか。

特に自由度の高い成長投資枠だからこそ選ぶのが難しく感じるかもしれない。

成長投資枠はそもそも無理に使う必要はなく、つみたて投資枠だけで新NISAの全ての枠を埋めてしまっても構わない。

しかし、せっかくの成長投資枠を有効活用したいという投資家もいるだろう。

万人むけにおすすめの投資商品は存在しないが、成長投資枠で「このような投資先や考え方もあるのか」と思っていただける投資商品と選び方を以下の3つの観点から解説する。

- 成長投資枠に最適な投資商品の特徴

- SBI証券で投資できる商品

- 最適なアセットアロケーション

資産運用には絶対的な正解はないが、一つの参考にしてほしい。

新NISAの成長投資枠に最適な投資商品の特徴

- 右肩あがりで価格が上がり続けている

- 長期的に展望が明るい

- 日々の値動きが緩やか(ボラティリティが低い)

- 流動性リスク、カントリーリスクなど各種リスクが低い

などが挙げられるだろう。

基本的にバイ・アンド・ホールドで持ちやすく綺麗な右肩あがりの商品があれば理想的だ。

新NISAは年間投資できる枠が決まっており、非課税保有限度額の再利用ができるのは翌年以降だ。

値動きの激しい銘柄やリスクの高い銘柄は長く持ちづらいため、できる限り避けたい。

実はこれらの特徴に当てはまるのが人気の全世界株式(MSCI ACWI)やS&P500に連動するインデックスファンドに他ならない。

新NISAの枠を早めに埋めるため、つみたて投資枠と成長投資枠で同じ商品を買うという選択肢もある。

しかし、ハイリターンを狙うために多少の値動きの激しさ、リスクを許容してよりインデックスをアウトパフォームできそうな個別銘柄やアクティブファンドを探してみるのも手だ。

ただしバイアンドホールドで長く持ち続けられると確信できる銘柄・商品が望ましい。

もう一つの考え方として、つみたて投資枠で買えない資産クラスも検討の余地があるだろう。

例えば成長投資枠ならば、金や債券の価格に連動した商品が買える。

つみたて投資枠では買えない資産クラスのポジションを非課税に恩恵を受けながら持ちたい場合にも、成長投資枠は活用できる。

また、配当金を定期的に受け取りたいという投資家ならば、高配当銘柄に投資できる商品もおすすめだ。

つみたて投資枠では買えない高配当重視の投資信託を買う際に成長投資枠を使うのも良いだろう。

新NISA成長投資枠で購入できるSBI証券の商品

SBI証券で投資できる商品は成長投資枠に限っても幅広い。

個別株ならば国内株、米国株をはじめ中国株やASEAN諸国を中心とした新興国株にも投資できる。

投資信託の取り扱いも豊富だ。

成長投資枠で国が規制している整理・監理銘柄などを除けば、主要な個別株、投資信託の多くが投資対象だ。

またSBI証券ならではの投資対象として注目したいのは、SBIアセットマネジメントの動向だ。

近年、SBI証券ではSBI・V・米国増配株式インデックス・ファンド(年4回決算型)やSBI欧州高配当株式(分配)ファンド(年4回決算型)など意欲的に新しい投資信託を追加設定している。

SBIアセットマネジメントが運用する投資信託には、SBI証券限定でしか買えない投資信託もある。

これらを目当てに、SBI証券で新NISA口座を開いても良いだろう。

- 参考:SBIホールディングス

新NISA成長投資枠に最適なアセットアロケーション

公的年金を運用しているGPIFは国内債券、国内株式、外国債券、外国株式それぞれに25%ずつ投資をするポートフォリオを組んでいる。

バランスのとれたポートフォリオと言えるが万人にとって最適とは限らない。

最適なアセットアロケーションは、リスク選好や年齢、家族構成、職業、さらに言えば人生の目標などによって人それぞれだ。

年齢が高くリスク許容度が低ければ債券を多めに組み入れるのが無難だろう。

若くてリスク許容度が高ければ多少、リスクが高い成長株の割合が多くても良いかもしれない。

一方、近いうちに住宅ローンを組んで家を買うなら、運用でそこまでリスクを取れないということもあるだろう。

本当にあなたにとって最適なポートフォリオは、個別具体的な事情を勘案しなければ見つからない。

そこで、おすすめなのが専門家に相談することだ。

SBI証券で始める新NISA成長投資枠の運用に迷ったら誰に相談するべき?

新NISAは自由度が高くなった分、運用に迷いを感じる方も多いのではないだろうか。

SBI証券のような大手ネット証券は個人投資家に多様な投資機会を与えてくれる。

しかし、取引できる環境があっても投資判断は自分でしなければならない。

専門家に相談するべきか悩んでいる方や探し方が分からない方のために以下の3つのポイントを解説する。

- 新NISAでの資産運用を専門家に相談する重要性

- IFAの役割と相談するメリット

- 「資産運用ナビ」の活用がおすすめ

一度、専門家の話を聞いてみるだけでも、あなたの資産運用の参考になるはずだ。

新NISAでの資産運用を専門家に相談する重要性

資産運用の専門家に相談するメリットは、個別具体的な提案をしてもらえることだ。

例えば資産運用の目的から逆算してライフプランニングまで含めた具体的なことを聞くなら直接、専門家に聞いてみるのが一番だ。

メディアには投資に関する多様な情報が飛び交っている。

しかし、不特定多数の人に向けた情報ばかりで、あなたにとっての最適解は本やメディアをいくら探しても見つからないだろう。

本当にあなたに合った提案は目の前にいる専門家に相談することで聞けるはずだ。

IFAの役割と相談するメリット

IFAは独立系ファイナンシャルアドバイザーのことだ。

専門家と聞くと証券会社や銀行の人を最初に思い浮かべるかもしれない。

しかし、特定の金融機関に所属している人は立場上、本当に顧客に最適な提案ができないことも少なくない。

残念ながら営業成績のために顧客と利益相反の提案を強いられることもあるためだ。

一方、IFAは中立的な立場から顧客ファーストの提案をしやすい。

IFAの中には証券会社から、顧客ファーストの提案ができる環境を求め独立した専門家も多い。

そのため良い専門家を見つけやすいのがIFAのメリットだ。

「資産運用ナビ」の活用がおすすめ

「資産運用ナビ」は投資家とIFAのマッチングサービスだ。

信頼できるIFAを探す際に活用できる。

希望条件を入力するだけで全国のデータベースから、最適なIFAを提案してもらえる。

そして、IFAの得意分野やプロフィールを確認の上、実際に面談をして決められる。

何度でも相談可能、相談費用は原則無料のため納得できるまであなたに合ったIFAを探せる。

SBI証券にはIFAコースもあり、提携しているIFAもいる。

成長投資枠についても良いアドバイスを受けられるだろう。

新NISA成長投資枠にはSBI証券の活用を検討してみよう

新NISAの成長投資枠とSBI証券での活用法について解説した。

成長投資枠は自由度が高い分、考えなければならないことも多い。

特にSBI証券は豊富な機能と商品をそろえているが、どのように活用すれば良いか迷う人もいるだろう。

個別具体的なあなただけの資産形成戦略を聞くなら専門家のIFAに相談してみてほしい。

不特定多数の人に向けた一般論ではない提案をしてもらえるはずだ。

SBI証券の新NISA成長投資枠に関するQ&A