- アメリカ人の資産運用について知り、運用の参考としたい

- アメリカの金融商品で資産運用する際の注意点を知りたい

- おすすめの運用法を知りたい

資産運用大国と言われるアメリカでは、個人も積極的に資産運用を行っている。

日本でも資産運用の重要性が広がってきてはいるものの、アメリカと比べるとまだまだ普及していないといえるだろう。

今回の記事では、アメリカと日本の資産運用の状況について比較し、そこから学べることを深掘りしていく。

また、アメリカの金融商品で資産運用を行う際の注意点やおすすめの運用方法についても紹介しているため、ぜひ参考にしてみてほしい。

また、アメリカの商品での資産運用といった、海外投資の始め方や注意点を知りたい方はこちらを参考にしてほしい。

本記事はアメリカにおける資産運用に限った内容となっているが、資産運用に共通する基礎知識について詳しく知りたい方はこちらを参考にしてほしい。

アメリカ人から学ぶ!資産運用の重要性

アメリカは資産運用大国と言われるが、実際に日本の資産運用状況とはどのように違うのだろうか。

日本とアメリカの金融市場や投資状況の違いについて確認していこう。

アメリカと日本の金融資産額・投資割合の比較

まずは、アメリカと日本の投資状況の違いについて確認していこう。

日本銀行調査統計局の「資金循環の日米欧比較」によると、アメリカの家計の金融資産総額は114.3兆ドルで、日本の家計の金融資産総額は2,043兆円となっている。

| 現金・預金 | 債務証券 | 投資信託 | 株式等 | 保険・年金 ・定型保証 | その他 | |

|---|---|---|---|---|---|---|

| 日本 | 54.2% | 1.3% | 4.4% | 11.0% | 26.2% | 2.9% |

| 米国 | 12.6% | 4.9% | 11.9% | 39.4% | 28.6% | 2.7% |

日本の場合、家計の金融資産の半分以上は「現金・預金」となっており、「株式等」や「投資信託」の保有割合は合わせて15%程度に留まる。

一方、アメリカの場合、「現金・預金」の割合は12%程度となっており、「株式等」や「投資信託」の保有割合を合計すると50%以上となる。

つまり、アメリカは家計の金融資産の半分以上を株式や投資信託などの金融商品で運用することで、効率的にお金を増やしていることがわかる。

アメリカと日本の金融市場を比較

家計の金融資産の伸び率を比較していく。

2000年から2021年末までの家計金融資産(現金・預金、債券、株式等)の推移を見ると、アメリカでは3.4倍に増加しているのに対して、日本では1.4倍の増加にとどまっている。

そのうち、運用リターンによる増加分は2.6倍となっていて、金融資産価格の上昇による資産増加の影響もかなり大きいことがわかる。

積極的に株や投資信託を通じて資産運用を行うアメリカに対して、日本では個人の資産運用はそれほど進んでいない。

この違いは、株価指数のパフォーマンスにも表れている。

1989年からの株価推移をチェックすると、米国の株式市場の動きを表すNYダウ指数は、2023年11月末時点で約16倍にも上昇している。

一方で、日経平均株価は1989年以降ほぼ横ばいの水準となっている。

2024年に入ってから日経平均は続伸を続けており、3月4日には4万円を突破したが、それでもやっとバブル絶頂期の史上最高値を更新したところだ。

アメリカで金融資産が拡大し続ける要因

アメリカで金融資産が拡大し続ける理由としては、家計の資産形成に対する意欲の高さや確定拠出年金制度の普及などが挙げられる。

アメリカの国民は、株式や投資信託を通じて資産形成を行うという意識が高く、リスクを取って資産を増やすという考え方が当たり前になっているといえる。

また、アメリカにおいて老後の資産形成手段として用いられている個人退職勘定(IRA)や企業型確定拠出年金(401(k)プランなど)を通じて、投資信託や株式への投資が積極的に行われていることも、金融資産の伸びに貢献している。

日本でも確定拠出年金は徐々に普及しつつあるが、アメリカの方が普及率が高く、運用資産に占める投資信託の割合が高い。

老後に向けてリスク資産に投資を行い、積極的に資産を増やそうという意識を持っているからこそ、金融資産が拡大し続けるといえる。

加えて、アメリカでは優良な新規企業が次々と誕生し、IPO(新規上場)を通じて金融市場にお金が流れ、さらに個人の金融資産も増えるという良いサイクルが生まれているのも理由の一つだ。

アメリカのように金融市場の成長を個人の金融資産の増加に繋げ、豊かな老後を送るためには、適切なリスクを取って資産運用を行うことが重要だ。

成長性の高い資産への投資を検討するのであれば、米国株やアメリカの企業を投資対象とする投資信託も選択肢に入るだろう。

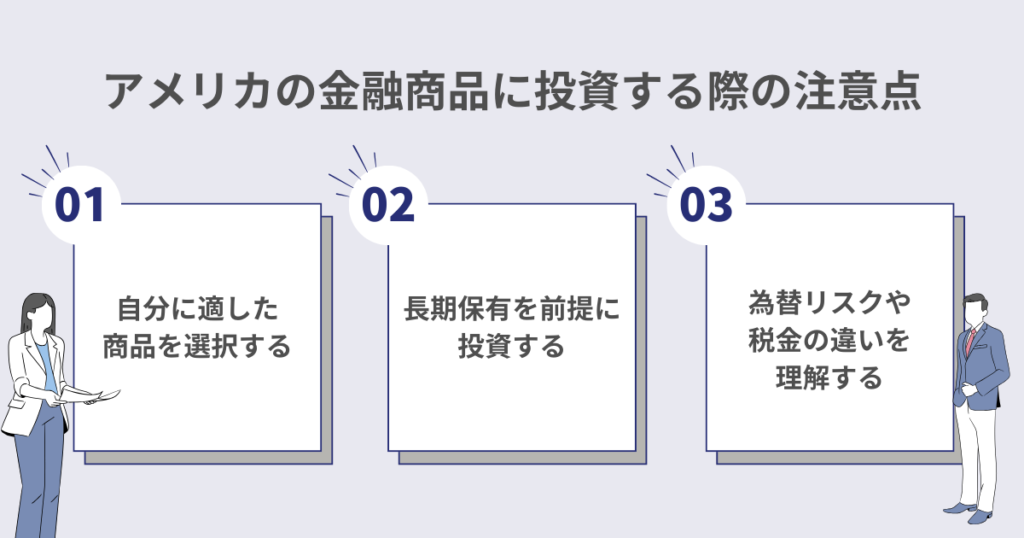

アメリカの金融商品に投資する際の注意点

成長を続けるアメリカに投資をしたいと考える場合、いくつか注意したいポイントもある。

ここでは、米国の金融商品を選ぶポイントや注意点について解説する。

自分の運用ニーズやスタンスに合わせて適切な商品を選ぶ

米国の金融商品を選ぶ際は、自分のリスク許容度を把握して、適した商品を選ぶことが重要だ。

ハイリスク・ハイリターンな商品に投資して積極的に運用するのか、なるべくローリスク・ローリターンな商品で安定的に運用するのかによって、選ぶべき商品は変わってくる。

さらに、定期的に相場をチェックしたり、金融市場の動きに合わせて機動的に取引したりできるかも商品選びに関係してくる。

アメリカの金融商品は日本の金融商品に比べて情報が得にくいため、自分から積極的に情報収集を行うのが苦手という方は、動きの大きいセクターやよく知られていない個別株に投資するのはあまり適していないだろう。

逆に、投資初心者の方や日々仕事や家事で忙しいという方も、NYダウやS&P500といった指数に連動するインデックス型の商品であれば、それほど日々の動きを注視しなくても手軽に投資を行いやすい。

また、個別企業の債券や株式に投資する場合は、業界としての安定性の高さや企業としての成長性などにもしっかりと目を向ける必要がある。

さまざまな観点から総合的に判断して、自分に適した金融商品を選ぶのをおすすめする。

長期保有を前提に投資する

アメリカには高い成長性を持つ企業が多く存在する。

これらの企業の価値は時間とともにどんどん高まっていくため、長期で投資を続けるほど期待できるリターンは大きくなる。

アメリカは、配当として株主に利益を配分するよりも、内部留保や企業への成長投資を重視する傾向があるため、長期間保有を続けることで企業そのものが大きくなっていく可能性が高いだろう。

また、長期投資を心がけることで、短期的な価格のブレに左右されず、長い目で安定した投資を継続しやすくなるのもメリットだ。

短期的な価格の上下は予測できなくても、10年後・20年後といった長いスパンで見ると、資産運用に成功しやすくなるだろう。

為替リスクや税金の違いを理解する

米国株や米国債券、米国ETFなど、アメリカの金融商品に投資を行う際は、為替リスクや税金の違いもしっかりと押さえておこう。

例えば、日本円を米ドルに交換して、米国株を購入したとする。

購入時から株価が10%上がったとしても、為替が20%円高になっていれば、日本円で-10%の損失となる。

米ドル建の金融商品に投資を行う際は、為替リスクが伴う点に気をつけよう。

また、米国株を取引する際は、国内の株取引とは税金の面にも注意が必要だ。

国内株であれば純粋な株価の上下による損益だけで税金を計算するが、米国株の場合は為替の変動分も考慮して譲渡益を計算しなくてはいけない。

加えて、米国株の配当課税は二重課税となるため、二重課税の解消には確定申告を行って外国税額控除を受ける必要がある。

源泉徴収ありの特定口座での取引であれば、譲渡益税の計算については特に自分で手続きする必要はない。

ただし、配当について外国税額控除を受ける場合は、確定申告が必要となるため注意しよう。

アメリカの金融商品に投資するおすすめプラン

続いて、アメリカの金融商品に投資を行う場合のおすすめの資産運用プランを紹介していく。

米国株を中心とするハイリターンを狙うポートフォリオ

米国株を中心としてハイリスク・ハイリターンな投資を行いたいという方は、下記のようなポートフォリオが適している。

| 米国株(個別株) | 50% |

|---|---|

| 米国株(インデックスファンド) | 30% |

| 米国債券 | 20% |

米国株中心に投資を行う場合は、複数の個別株に分散して投資をするのがおすすめだ。

特に、異なるセクターの銘柄を選ぶことで、相場急落した際のリスクヘッジ効果を得られる。

また、今後成長が見込まれるグロース株とすでに成熟したバリュー株の両方を組み込むことで、さらにリスク分散効果を高められるだろう。

米国株中心に投資を行う場合も、個別株式100%に資産を配分するのではなく、投資信託や債券など他の金融商品にも資産を分けておくのを推奨する。

米国ファンドを中心とするバランス型のポートフォリオ

| 米国株(インデックスファンド) | 60% |

|---|---|

| 全世界株(インデックスファンド) | 40% |

米国ファンドを中心にポートフォリオを組む場合、米国株指数および世界株指数に連動するファンドに分けて投資をするのがおすすめだ。

米国株指数には、NYダウやNASDAQ100、S&P500などいくつかの種類があるので、特徴をよく理解した上で、自分の運用ニーズに合うものを選ぼう。

米国株だけでなく全世界株に分散して投資を行うことで、リスクとリターンのバランスをとって効果的に運用しやすくなる。

米国債券を中心とする安定型のポートフォリオ

| 米国株(インデックスファンド) | 20% |

|---|---|

| 米国債券 | 80% |

安定した運用を行いたい場合は、米国債券を中心に組み入れたポートフォリオがおすすめだ。

米国債券そのものに投資を行っても良いし、米国債券指数に連動する投資信託やETFに投資を行うのも良いだろう。

債券だけでなく2割程度の資産を米国株インデックスファンドに振り向けることで、リターンも確保しやすくなる。

アメリカの金融商品で運用するなら誰に相談するべき?

資産運用における専門家の重要性

自分に適した運用方法や金融商品を知って効果的に資産運用を行うためには、正しい知識や最新の情報に基づく投資判断が重要となる。

しかし、アメリカの金融商品に投資を行う場合、投資初心者では投資に必要な正しい知識や情報を得るのが難しい場合もあるだろう。

そこで、資産運用の専門家に相談することで、投資初心者でも自分の運用ニーズに合った商品での資産運用を始めやすくなるというメリットがある。

アメリカの金融商品に投資を行いたいという方は、ぜひ専門家への相談を検討してみよう。

IFAの役割とメリット

資産運用の専門家には、銀行や証券会社の担当者、FPなどいくつかの選択肢があるが、特におすすめなのがIFA(独立系ファイナンシャルアドバイザー)だ。

IFAは、銀行や証券会社から独立して顧客に資産運用の相談や提案を行う専門家で、豊富な知識や経験に基づく有益な助言が期待できる。

特定の会社に属していないため、会社の営業方針や販売ノルマなどに左右されず、顧客目線での提案を受けられるという点が大きなメリットだ。

また、会社都合の転勤や担当変更も原則として発生しないため、長期的に信頼関係を築きながら資産運用を任せられるというメリットも存在する。

資産運用について疑問点や不安なことがあるという方や、アメリカの金融商品への投資に挑戦したいという方は、IFAへの相談を検討してみよう。

IFA検索サービス「資産運用ナビ」の活用法

IFAを利用する際は、自分に合ったアドバイザー選びも重要だ。

IFA検索サービス「資産運用ナビ」を活用すれば、年齢や住まい、運用ニーズなど簡単な項目を入力するだけで、自分に合ったアドバイザーが手軽に検索できる。

全国のIFAデータベースの中から自分のニーズに適したアドバイザーが無料で抽出・表示されるため、「思っていたアドバイザーと違う」「相談したい内容に対応していなかった」などのミスマッチを防げるのがメリットだ。

経歴や実績、対応可能分野などはプロフィール画面から詳しくチェックできるため、安心して面談に臨めるだろう。

IFAへの相談は原則として何回でも無料となっているため、気になることがあれば気軽に相談しやすいのも魅力的だ。

ぜひ「資産運用ナビ」を活用して、あなたに合った米国株や米国ETFなどのアメリカの金融商品への投資を始める場合、専門家への相談がおすすめだ。

アドバイザーを探してみてはいかがだろうか。

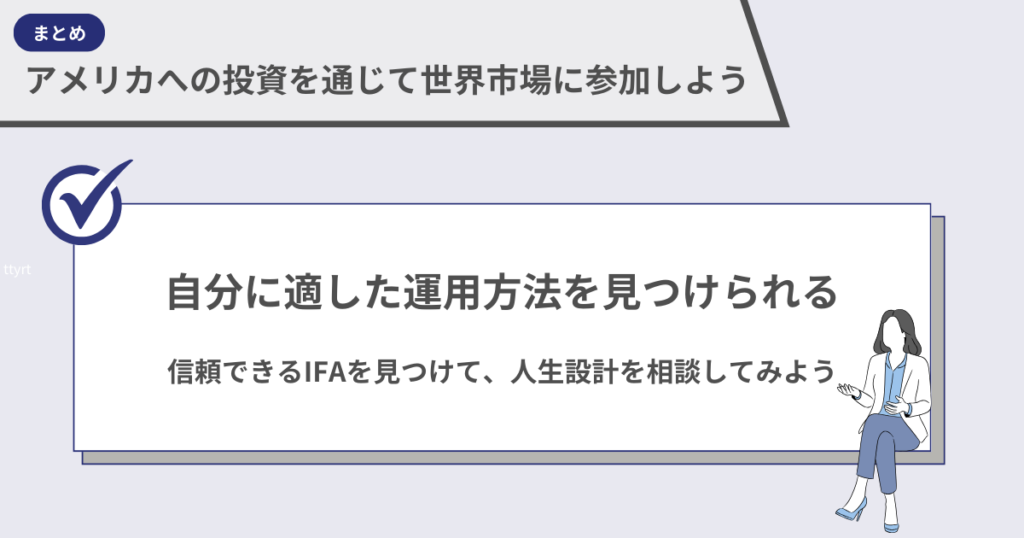

アメリカへの投資を通じて世界市場に参加しよう

アメリカと日本では投資に対するスタンスや考え方が異なるため、金融市場の伸び率も大きく異なる。

アメリカの家計の金融資産の構成を確認すると、半分以上を株式や投資信託といった運用商品に回していることから、積極的に資産を運用して増やしていく意識が高いことがわかる。

米国株や米国ETFのようなアメリカの金融商品に投資を行う場合、銘柄の成長や安定性をよく理解した上で、自分の運用ニーズに適した商品を選ぶことが重要だ。

今回の記事では、具体的な運用方法の例について紹介したが、自分にとって最適な方法や運用ニーズや金融資産、今後のライフイベントなどによって異なる。

自分にとって最適な運用方法や運用商品が知りたい方は、専門家からアドバイスを受けるのを推奨する。

中立的な立場でアドバイスを提供してくれるIFAに相談すれば、銘柄選定のサポートから運用開始後のフォローまで手厚く手助けしてくれる。

IFA検索サービス「資産運用ナビ」を活用して、あなたにぴったりのIFAを探してみよう。

アメリカの資産運用に関するQ&A