-12-1.png)

- サラリーマンにおすすめの投資法が知りたい

- 資産運用を成功させたい

- 初心者でも取り組める運用法や投資のコツが知りたい

「日中は会社勤めで忙しい、どんな資産運用をすればいいのだろう」このように悩む人のための記事を用意した。

サラリーマンの投資を成功させるには、次の要素が欠かせない。

- 投資方法の適切な選択

- ポートフォリオの最適な設定

- サラリーマンの特性を活かした運用

本記事では上記の3つを中心に、サラリーマンの運用を効果的に行うポイントについて解説する。

貯蓄一辺倒だった時代は去り、今では全く投資に無関心ではいられなくなった。

この記事を参考に、サラリーマンの強みを活かす投資戦略を立ててほしい。

サラリーマンは投資で資産を増やすべき

今は安定した収入があり支出のバランスが取れていることから、資産運用の必要性を感じづらい方もいるかもしれない。

しかし必要に迫られていなくとも、資産運用を始めておくことが将来の助けにつながる。

その理由は次のとおりだ。

サラリーマンが資産運用するべき理由1:年収や退職金の減少

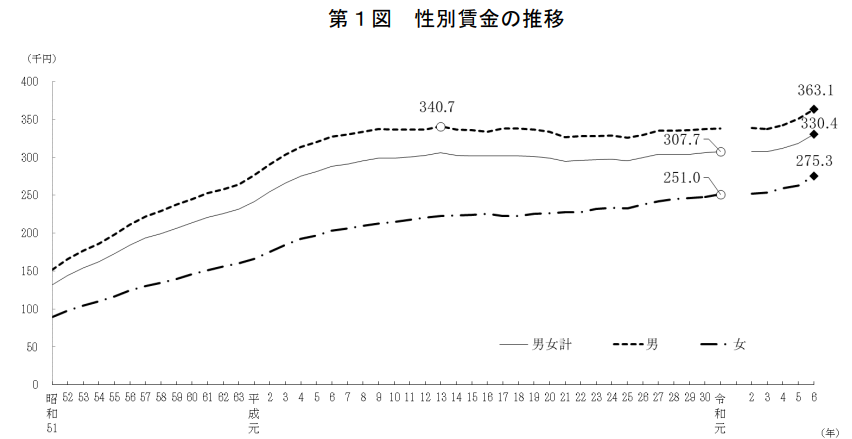

まず、賃金は大きく伸びにくい時期もある。厚生労働省の資料による賃金の推移をみてみよう。

賃金の推移(一般労働者、きまって支給する現金給与額・月額、男女計)

※ 厚生労働省「賃金構造基本統計調査(令和6年)結果の概要(賃金の推移)」を基に作成

賃金構造基本統計調査(一般労働者)では、賃金(きまって支給する現金給与額、男女計・月額)は2001年305.8千円、2009年294.5千円、2024年330.4千円となっている。

近年は上昇傾向にあるものの、退職後の生活原資となってきた退職給付(一時金・退職金)の減少も気になるところだ。

以下は、厚生労働省の調査による退職給付(一時金・退職金)額の推移を5年ごとにまとめたものである(勤続20年以上かつ45歳以上の定年退職者)。

退職金額の平均と推移

| 調査年 | 大学(大学院)卒(管理・事務・技術職) | 高校卒(管理・事務・技術職) |

|---|---|---|

| 2008年 (平成20年) | 2,280万円 | 1,970万円 |

| 2013年 (平成25年) | 1,941万円 | 1,673万円 |

| 2018年 (平成30年) | 1,983万円 | 1,618万円 |

| 2023年 (令和5年) | 1,896万円 | 1,682万円 |

※ 厚生労働省「平成25年就労条件総合調査」「令和5年就労条件総合調査」を基に作成

約15年前である2008年と比べると大学(大学院)卒が384万円、高校卒が288万円減少した。

そもそも、退職後の生活原資となっていた資金自体も減っている。

このようにサラリーマンとして同じ会社に長く勤めても、退職後の生活が万全とは限らない。

証券アナリスト 平行秀

証券アナリスト 平行秀老後の生活費を公的年金や退職金だけに頼るのは難しくなってきています。現役時代に少しずつでも資産運用を始めることで、将来の備えとなる“第二の収入源”を育てることが可能です。

サラリーマンが資産運用するべき理由2:銀行金利の低迷

お金は銀行に預けておけば、資産が増えるという時代もあった。しかし、現在では低金利が続いている。

以下は、日本銀行の公表データにもとづく、1年もの定期預金(預入金額1,000万円以上)の店頭表示金利の推移(抜粋)である。

定期預金金利の推移(預入期間1年)

| 2007/10/01 | 0.401% |

|---|---|

| 2010/10/25 | 0.062% |

| 2020/12/28 | 0.003% |

| 2026/02 | 0.336% |

※ 日本銀行「預金種類別店頭表示金利の平均年利率等(定期預金/預入金額1,000万円以上/1年)」を基に作成

例えば2007年10月1日時点の年利0.401%で、100万円を10年間預けたとしても(単利・税引前の概算)、利息は約4万円程度となる。

2020年12月28日時点の年利0.003%では、同条件の利息は約300円程度となる(単利・税引前の概算)。足元では金利が上昇し、2026年2月は年利0.336%となっている。

定期預金だけで資産を形成する時代は、終わりを迎えつつあるのだ。

サラリーマンが資産運用をする時の注意点

自分の収入を上げ、今もこれからも豊かに生活していくには、投資で資産を増やす意識も必要だ。

しかし、サラリーマンが資産運用をする際は次のような注意点がある。

証券アナリスト 平行秀投資は利益を得る手段である一方、会社員には職場の規則や法令を守る責任があります。誤った判断は思わぬトラブルにつながるため、基本的なリスク管理と慎重な行動が欠かせません。

就業規則を確認する

企業によっては、社内規約で投資を禁止しているところもある。

日常業務で金融取引に関する情報に触れることがある金融機関やマスコミなどでは、従業員の株式投資を制限している場合がある。

勤務先が投資を許可しているか確認が必要だ。

インサイダー取引に注意する

インサイダー取引とは、企業の内部情報を知る関係者が投資判断の材料となりうる未公表の事実を知り、株式を売買する不公正取引のことを指す。

一般の投資家との間に不公平が生じるため、金融商品取引法で禁止されている。

確定申告の有無に気を付ける

投資で得た利益は課税対象となることがあり、取引の種類や口座区分によっては確定申告が必要となる。

ただし、運用している証券口座が「特定口座」かつ「源泉徴収あり」の場合は、証券会社が税額の徴収を行うため、原則として確定申告は不要となる。

サラリーマンにおすすめの5つの投資法

ここでは、サラリーマンの資産運用で積極的に取り入れたい投資方法を5つ紹介する。

メリットやデメリットに加え運用のポイントも解説しているため、参考にしてほしい。

投資の醍醐味を味わうなら株式投資

株式投資は、企業が発行する株式を売買し利益を得る方法だ。株主として企業の一部を所有することで利益に応じた配当金を得られる。

また、企業によっては株主優待として自社製品やサービスを受けられることもある。

サラリーマンは安定した収入があるため、値動きの激しい株式投資でも気持ちに余裕をもって運用できることが多い。

株式投資を通じて、企業分析や財務知識を身につけられるのも大きな魅力だ。ただし、適切な銘柄選びには情報収集が必要で、相応の時間と労力がかかる。

また、証券取引所には取引時間が設けられており、平日日中の取引が難しい。

そのためサラリーマンの株式投資では、安定成長が期待できる優良企業を選び、数年から数十年単位で長期保有するのがおすすめだ。

米国株のように夜間取引が可能な海外市場を活用するのも一つの手段である。

証券アナリスト 平行秀値動きの大きい株式投資では、日々の価格変動に一喜一憂しすぎないことが大切です。将来の成長性に注目し、長期視点で保有することで安定したリターンが期待できます。

忙しくても手軽に資産運用したいなら投資信託

投資信託は、投資家から集めた資金を専門家が運用する金融商品である。

株式や債券、不動産などさまざまな資産に分散投資されており、売却益や分配金によって利益を得られる。

運用のプロが投資判断を行うため、投資初心者や市場分析の時間が取れない忙しいサラリーマンでも続けやすい。

しかし、投資の手間は省けるものの、売買手数料や信託報酬の運用コストがかさむ点に注意が必要である。

運用時は分散投資によりリスクが抑えられている分、短期的な収益は控えめになる傾向にあり、長期的な視点での保有が欠かせない。

投資信託の種類は数多く存在するので、自身の投資目的や収益目標、リスク許容度に合わせて商品を選択する必要がある。

安定収入を目指すならREIT(不動産投資信託)

REITは、不動産に特化した投資信託だ。投資家から集めた資金で複数の不動産に投資し、家賃収入や不動産の売買益を配当として受け取る。

通常の不動産投資では多額の資金が必要となるが、REITは証券口座さえあれば少額から始められる。

また物件の管理も不要で、市場での売買が可能なため換金性も高い。ただし、REITには不動産投資で活用できる購入用ローンの仕組みがない。

大きなリターンを獲得するレバレッジを効かせられず、収益が伸び悩むことがある。運用では、投資対象となる不動産領域の将来性を慎重に見極めることが大切だ。

あらゆるシナリオを想定しながら、長期的な成長が期待できる銘柄を選定することが望ましい。

お得に資産運用をするならNISA

NISAは、投資で得た利益に税金がかからない制度を指す。大きな特徴は、NISA口座内の利益については原則として確定申告が不要な点だ。

多忙なサラリーマンでも、わずらわしい手続きをすることなく税制優遇を受けられる。

一方、投資枠が増えたことで、銘柄の選定が甘くなる、NISA枠を最大限利用しようと無理な投資をしてしまうといったリスクもあるため注意が必要だ。

運用においては、売却した資産のNISA枠は翌年から再利用できるため、ライフプランに合わせて柔軟に活用していきたい。

時間をかけて運用益が大きくなるほど、非課税によるメリットも大きくなっていくため、長期運用も大切だ。

証券アナリスト 平行秀非課税だからといって安易に投資を始めるのではなく、資金の使い道や投資期間を明確にした上で計画的に活用することで、NISAのメリットを最大限に引き出すことができます。

老後の資産づくりならiDeCo

iDeCoは自身で掛金を支払い運用し、老後に年金として受け取る制度である。

掛金は所得控除の対象となり、所得税・住民税の負担が軽くなることに加え、運用益も非課税となる。

さらに、受給時も受取方法に応じて退職所得控除や公的年金等控除の対象となるため、税制優遇が複数ある。

注意すべきなのは、原則として60歳まで資金を引き出せない制約があることだ。

しかし裏を返せば、退職後の生活資金を確実に確保できるという利点にもなりえる。

運用にあたっては、すぐに現金化できないiDeCoの特性を理解し、長期的に積み立て可能な余剰資金であることを確認してから始めてほしい。

サラリーマンにおすすめの運用ポートフォリオとは?

サラリーマンの運用では、適切なポートフォリオ作りが欠かせない。

ここでは、ポートフォリオの作成手順や、運用ニーズ別のポートフォリオ例を紹介する。

ポートフォリオとは何か

ポートフォリオとは、資産配分の設計図であり、どの金融商品にどんな割合で資金を配分するかを示した運用計画を指す。

ポートフォリオを作るメリットは、分散投資によるリスク低減だ。

ひとつの資産に集中的に投資をすると、値下がり時に大きな損失を被るかもしれない。

しかし、複数の資産へ分散投資しておくことで、他の商品でマイナスを補える可能性が高まる。

また、ポートフォリオを作成することで、自身の投資状況を可視化できる。

今どの商品にどれだけ投資しているのか、目標達成度はどうかなど、運用状況を具体的に把握することで、冷静な投資判断ができる。

ポートフォリオの作成手順と戦略

ポートフォリオの作成は、以下の4ステップで進めていく。

- 必要とする年間収益を決める

- 目標利回りを定める

- リスク許容度に応じた資産の選定する

- 資産配分の割合を調整する

サラリーマンの場合、安定した給与収入があることから、資産の一部にリスクの高い商品を組み入れることも可能だ。

例えば、アクティブ型投資信託や海外REITなどを活用することで、より効率的な資産形成が期待できる。

ただし、年齢によってリスク許容度は変化することに注意が必要だ。

20代・30代であれば、これからの収入増加も見込めることが多く、リスクの高い商品の比率を増やすのも良いだろう。

一方、40代・50代になると退職後の資金準備を考慮する必要があり、ローリスクな資産を中心としたポートフォリオを検討してほしい。

このように、年齢や収入状況に応じて柔軟にポートフォリオを設計していくことが重要だ。

証券アナリスト 平行秀ポートフォリオ設計では、年齢やライフイベント、将来の出費見込みなどを具体的にイメージすることが大切です。目標から逆算して計画を立てることで、自分に合った資産配分が自然と見えてきます。

【運用ニーズ別】サラリーマンの運用ポートフォリオ

サラリーマンの資産運用に適したポートフォリオ例を紹介しよう。

安定重視で着実な資産形成を目指す低リスクプラン

- 債券:50%

- 投資信託:30%

- 株式:20%

安定志向のサラリーマンに向けた保守的なポートフォリオだ。価格変動が小さい債券を50%配分し、資産の安定性を重視した。

債券は国債を中心とし、定期的な利払いによる収益を確保する。

投資信託は30%の配分で、国内外の資産に分散投資するバランス型ファンドを選択し、リスクの軽減を図る。

また、NISAのつみたて投資枠を活用することで、税制メリットを得られる。株式は20%と控えめに設定し、業績が安定している優良企業の株式を長期保有する。

高配当銘柄を中心に選ぶことで、利益の積み上げを狙う。

バランスを取りつつ成長機会も逃さないミドルリスク・リターンプラン

- 債券:25%

- 投資信託:25%

- REIT:25%

- 株式:25%

資産の安定性と成長性のバランスを重視したポートフォリオとした。

債券、投資信託、REIT、株式をそれぞれ25%ずつ均等に配分することで、リスク分散を徹底している。

債券は国内債券を中心としながらも、より高い利回りが期待できる外国債券も組み入れたい。

投資信託は全世界株式に投資するインデックスファンドを活用し、グローバルな分散投資を実現する。

REITは為替リスクを回避するため国内銘柄に限定し、安定的な不動産収入を確保したい。

株式投資では、配当利回りの高い安定株と成長期待の高い成長株をバランスよく組み合わせていく。

積極的に収益を追求するハイリターンプラン

- 株式:40%

- 投資信託:40%

- REIT:20%

より高いリターンを目指す積極的なポートフォリオである。

値上がり益が期待できる株式と投資信託をそれぞれ40%に配分し、残り20%はREITで補完する構成とした。

株式投資では、国内株に加えて外国株への投資も行う。NISAの成長投資枠を活用すれば、税負担を抑えながら投資を行えるため活用したい。

投資信託は、市場平均を上回るリターンを目指すアクティブファンドを中心に組み入れていく。

ただし、リスク分散の観点から、一部に国内インデックスファンドも組み入れ安定性も確保する。

REITは国内外の物件に投資し、グローバルな不動産市場の上昇も取り込む戦略だ。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

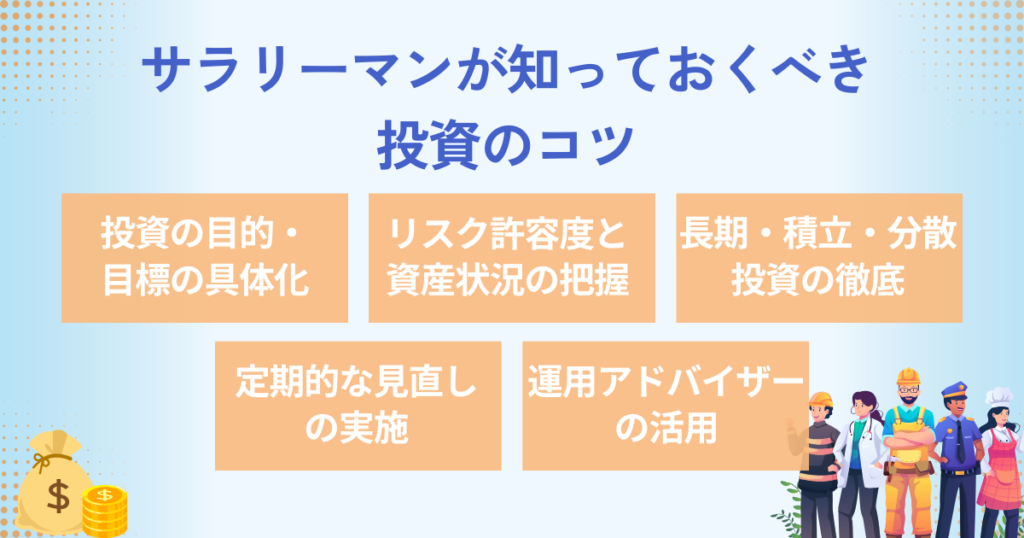

サラリーマンが知っておくべき投資のコツ

サラリーマンが実践するべき資産運用のコツは5つある。

順番にみていこう。

投資の目的・目標の具体化

実際に投資をする前に、「なぜ資産運用をするのか」という目的を明確にしてほしい。

例えば、10年後の住宅リフォーム資金として500万円、子どもの大学教育資金として1,000万円、退職後の生活資金として2,000万円など、具体的な目標があれば、必要な利回りや投資期間が見えてくる。

目標設定では、「将来の自分の理想の姿」を言語化し、それを実現するために必要な金額と期間を数値化することが重要だ。

漠然とした不安や期待を言葉や数字に置き換えることで、実現可能な投資計画が立てられ、着実な資産形成への一歩が踏み出せる。

証券アナリスト 平行秀投資は目的が不明確だと途中で迷いや不安が生まれやすくなります。

いつまでに、いくら必要なのかを明確にすることで、ぶれない投資方針を持つことができ、無理のない現実的な計画を立てることができます。

リスク許容度と資産状況の把握

自分自身のリスク許容度を正確に把握することも重要だ。

リスク許容度は、投資の損失をどの程度受け入れられるかの度合いで、年齢や家族構成、投資経験、収入状況などから総合的に判断する必要がある。

リスク許容度にもとづいた投資計画を立てれば、損失にも耐えることができ、運用を継続できる。

また、投資できる資金の見極めも欠かせない。投資可能額は次の資金を差し引き、残ったものが基本となる。

- 生活防衛資金(月々の生活費の半年から1年分)

- 将来の準備資金(5年以内に必要となるライフイベントでの支出)

投資額がわずかであっても、投資を諦める必要はない。

少額からコツコツと積み立てていく方が、長期的にはリスクを抑えながら効果的な資産形成ができる。

まずは無理のない範囲で投資を始めてみよう。

長期・積立・分散投資の徹底

サラリーマンの資産運用の強みは、安定的な月収を活かした継続投資ができることだ。

この利点を活用する投資手法が「長期・積立・分散投資」であり、投資成功への王道とされている。

長期投資は、10年、20年といった長いスパンを指す。

運用期間に余裕を持つことで短期的な市場変動に一喜一憂する必要がなく、日々の仕事に集中できる。

また、積立投資で買付けのタイミングをずらすと、取得単価の偏りをなくす効果が高まる。

分散投資は、次の2つを組み合わせることで、リスクを効果的に抑制できるため意識してほしい。

- 資産・銘柄の分散(株式や債券など)

- 地域の分散(日本・米国・新興国など)

「長期・積立・分散投資」を組み合わせた投資戦略は、忙しいサラリーマンでも無理なく継続でき、かつ効果的な資産形成を実現できる手法だ。

定期的な見直しの実施

資産運用は、投資をすれば終わりではない。

市場環境の変化や個人のライフステージの変化に応じて、定期的なメンテナンスが欠かせない。

特に重要なのが、ポートフォリオのリバランスだ。

証券アナリスト 平行秀サラリーマンの資産運用で、ゴール設定はスタート地点に過ぎません。結婚や子育て、転職などライフプランの変化や市場環境に応じて、運用目標や戦略を柔軟に見直すことが、長期的な成功の鍵となります。

例えば、株式市場が好調で株式の比率が大きくなった場合、資産配分のバランスが崩れてしまうことがある。

そこで、定期的な見直しに加え、「配分比率が15%以上ずれた場合」などの基準を設け、柔軟にリバランスを行うことが望ましい。

また、転職や結婚、出産といったライフイベントが発生した際は、投資方針自体の見直しも必要だ。

基本的には2年に1度程度の頻度で投資方針の見直しを行い、必要に応じてポートフォリオの組み換えを実施する。

常に自身の状況に合ったリスク・リターンのバランスを維持できるよう意識しよう。

運用アドバイザーの活用

自分の状況を客観的に分析し、適切な運用計画を立てることは難しい。

そこで、金融機関の窓口やIFA(独立系ファイナンシャルアドバイザー)などの専門家に相談するのも1つの戦略だ。

資産運用の専門家は、投資に関する豊富な知識と経験を持ち、個人では気づきにくい運用の盲点や新たな投資機会を提案してくれる。

また、投資だけでなく、保険や税金など、お金に関する総合的なアドバイスも得られる。

サラリーマンの資産運用を成功させるなら専門家に相談しよう

今や専門家への相談は、一部の富裕層だけのものではない。

多くの金融機関が、サラリーマン向けの資産運用相談サービスを提供しており、自身の将来設計のパートナーとして活用できる。

この章では運用の専門家に相談するメリットを、資産運用を始めるステップとともに解説していきたい。

資産運用を始めるまでの手順

資産運用を始める際は、自分の運用方針を具体化しながら投資計画を立てよう。

手順は次のとおりだ。

1.運用目標を設定する

将来のライフプランを見据えながら、具体的な目標を定める。明確な目標を定め、必要な運用利回りや投資期間を決定する。

2.投資可能額を算出する

生活費と緊急時のための予備資金を確保した上で、投資に回せる余剰資金を把握する。

将来の支出予定も考慮し、途中で資金を取り崩す必要がない金額を設定する。

3.リスク許容度を把握する

投資による損失をどの程度まで受け入れられるかを判断する。

年齢、家族構成、収入状況、投資経験などから総合的に評価し、心理的にも経済的にも無理のない投資計画を立てる。

4.ポートフォリオを構築する

長期・分散投資を基本としながら、目標達成に必要なリターンとリスク許容度に見合った投資商品を選択し、適切な配分を決める。

なお、これらの4つのステップで専門家のサポートを受ければ、スムーズに計画を立てられる。

特に、リスク許容度の設定やポートフォリオ構築では、専門家の知見が大きな価値を発揮できる部分だ。

資産運用を専門家と進めるべき理由

資産運用では、全員に当てはまる最適解は存在しない。

年齢、収入、家族構成、将来の支出計画など細やかな要素を総合的に判断し、最適な運用方法を見いだす必要があるからだ。

また、投資環境は日々変化している。

株式市場の動向、世界経済の情勢、金利の変動など、投資判断に影響を与える要素は数多く、常に最新情報を収集・分析することが求められる。

しかし、多忙なサラリーマンが専門知識を得て、市場動向を日常的に確認することは現実的ではない。

そこで解決策となるのが、専門家の活用だ。

プロのアドバイザーは、個人の状況に応じた運用プランの提案から、市場環境の変化に応じたポートフォリオの調整まで、総合的にサポートする。

投資の学びや情報収集、複雑な手続きなどに時間を費やすよりも、専門家に任せることで、仕事に専念しながら効率的に資産形成を実現できるのだ。

サラリーマンの資産運用は専門家の活用がカギ

退職金の減少や社会保障制度の変化によって、現役世代のうちから計画的な資産形成を始める必要性が高まっている。

サラリーマンは安定的な収入を活かし、長期・積立・分散投資を実践できることが大きな強みだ。

リスクを抑えつつコツコツと資産を積み上げていく運用スタイルは、仕事と両立しながら着実な資産形成が期待できるため、まずは少しずつ投資を始めてみよう。

ただし効果的な運用には、目標設定から運用方法の選択、定期的な見直しまで、専門的な知識と経験が必要となる。

そのため、専門家のサポートを受けることも戦略のひとつだ。

専門家に相談して、自分らしい資産運用をスタートさせてほしい。

証券アナリスト 平行秀投資の基本は継続ですが、運用方針に迷ったり、不安がある場合は早めに専門家に相談することで軌道修正がしやすくなります。

第三者の視点を取り入れることで、自分では気づかないリスクやチャンスにも対応しやすくなります。

サラリーマンの資産運用に関するQ&A

参考・出典

- 厚生労働省『賃金構造基本統計調査(令和6年)結果の概要(賃金の推移)』(公表日/更新日:日付不明)

- 厚生労働省『平成25年就労条件総合調査 結果の概況』(公表日/更新日:日付不明)

- 厚生労働省『令和5年就労条件総合調査 結果の概況』(公表日/更新日:日付不明)

- 日本銀行『Average Interest Rates Posted at Financial Institutions by Type of Deposit(Weekly/Monday base)』(公表日/更新日:2022-04-18)

- 日本銀行『Average Interest Rates Posted at Financial Institutions by Type of Deposit(Monthly)』(公表日/更新日:2026-02-18)