- 貯金以外の資産運用法を知りたい

- 資産運用の基礎知識を身につけたい

- 資産運用を成功させたい

低金利が続く日本では貯金だけをしていても資産は増えない。

資産の増加を目指すのであれば投資を活用した運用が必要となるが、いったいどういった方法を選択すれば良いのだろうか。

本記事では、貯金以外の資産運用法や資産運用を始める前に知っておくべきこと、運用を成功させるためのポイントについて解説を行う。

さらにはおすすめの相談先であるIFA(独立系ファイナンシャルアドバイザー)の特徴を紹介し、あなたの資産運用のスタートを支援する。

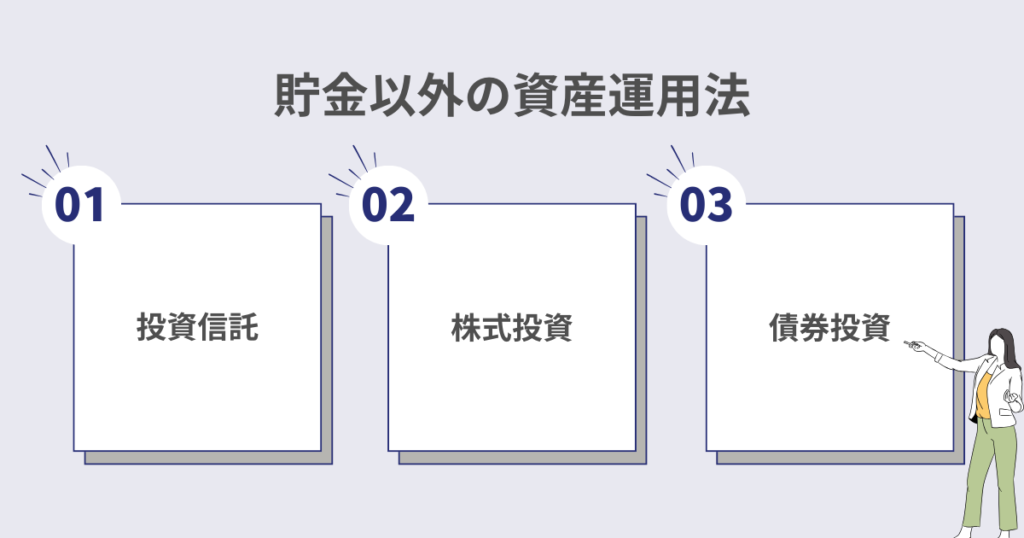

貯金以外の資産運用法

低金利が続く日本では貯金以外の方法で資産を増やしていく戦略が重要となるが、そもそもどういった運用法があるのだろうか。

ここでは、以下の3つの運用法について特徴を解説していく。

- 投資信託

- 株式投資

- 債券投資

それぞれの特徴を踏まえ、自分に合った運用法で資産の増加を目指そう。

投資信託

投資信託とは、投資家から集めた資金をもとに専門家が株式・債券などで運用を行う投資ファンドのことだ。

専門家の運用で得られた収益は投資家に分配される仕組みとなっており、資金を投じるだけで運用を代行してもらえることが特徴として挙げられる。

商品によって株式で運用されていたり、債券と株式を組み合わせて運用されていたりなど、投資先の特徴が異なる。

また、投資信託には市場指数に連動する成果を目指す「インデックスファンド」と指数を上回る成果を目指す「アクティブファンド」の2種類があることも特徴だ。

インデックスファンドは比較的低コストで運用ができ、市場の平均リターンを手軽に得られる点が魅力である。

一方のアクティブファンドは専門家が銘柄を厳選し、高いリターンを目指す点が強みの商品だ。

ただし市場指数以上のリターンを必ずしも得られるとは限らず、コストも比較的高くなる。

自分自身で投資先を選定する必要がないため、これまで貯金しかしてこなかった人にもおすすめの商品だ。

最初は低コストで運用できるインデックスファンドを活用し、堅実に市場の平均リターンを得ていくことをおすすめする。

株式投資

株式投資とは、企業が資金調達のために発行する株式の取引を通じて収益を得る運用法だ。

一般的には金融商品取引所に上場する株式を購入し、値上がりによる売買差益や定期的に支払われる配当などを収益として狙う方法である。

株式は一般的に値動きが大きいため、価格の上昇によって大きなリターンを得られる可能性がある。

反面、大きな損失を抱える危険性も伴うためリスク管理が重要な運用法だ。

値動きを利用した大きなリターンだけでなく、配当金や株主優待を定期的に受け取れる点も株式投資の魅力として挙げられる。

配当利回りが高い株式や魅力的な優待を提供する銘柄などは、長期保有銘柄として投資家から高い人気を集めている。

ただし、企業の財務状況や業績などによって配当が減らされたり、優待が廃止となったりするリスクがある点には注意が必要だ。

債券投資

債券投資とは、国や地方公共団体、企業が資金を借り入れるために発行する債券の取引を通じて収益を得る運用法だ。

債券市場で売買を行って差益を得たり、定期的に支払われる利息を受け取ったりといった形で収益を得る。

債券は発行体側からすると借金であるため、投資家に対して返済義務がある。

あらかじめ設定された利率で利息が支払われ、満期を迎えると額面金額で償還される仕組みだ。

発行体側に資金の返済義務がない株式に比べると、相対的なリスクは小さい投資先である。

また、債券の特徴として「第三者機関による格付け」が挙げられる。

債券は民間の格付け機関によって信用度のランク付けが行われ、多くの投資家が投資判断に活用しているのだ。

格付けは財務状況などを踏まえた元利金の支払い能力をもとに定められており、格付けが高いほど安全性が高いと判断される。

格付けが低い債券は資金を調達するために利率を高めに設定するため、期待リターンは大きくなる。

債券投資を行う際は、格付けと期待リターンが反比例することを頭に入れて投資先を選定しよう。

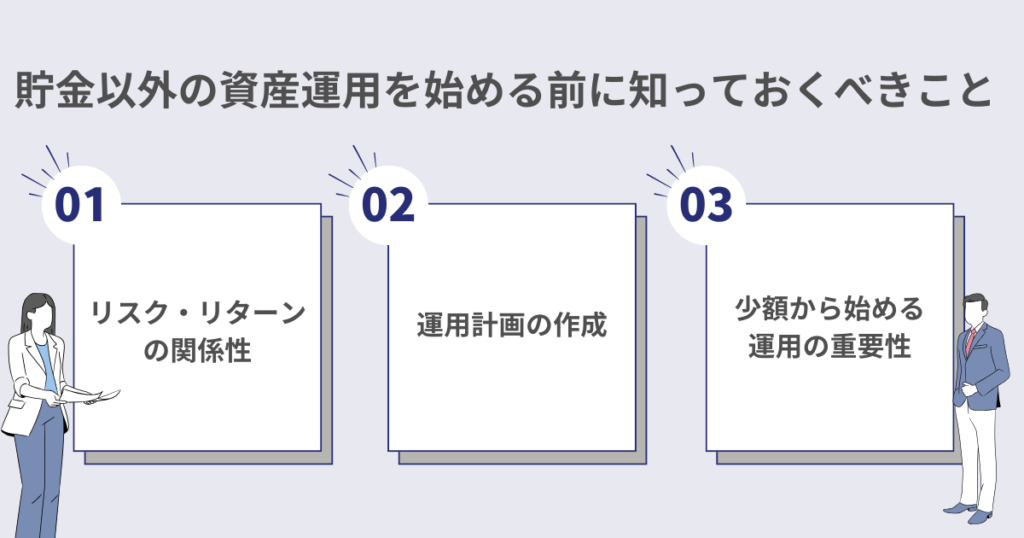

貯金以外の資産運用を始める前に知っておくべきこと

貯金だけをしていた状態から抜けて投資を活用した資産運用を始める際、以下の3点を押さえておくことが大切だ。

- リスク・リターンの関係性

- 運用計画の作成

- 少額から始める運用の重要性

上記3点を把握した上で資産運用をスタートさせよう。

リスク・リターンの関係性

まず、投資におけるリスクとリターンの関係性について理解する必要がある。

2つの関係性は自分に合った投資先を選ぶポイントとして重要な要素だ。

リスクは投資におけるリターンの不確実性(振れ幅)を指し、リターンは投資で得られる収益のことを指す。

つまり「リスクが大きい」という状態は収益がプラスにもマイナスにも大きく振れる可能性があり、大きな収益を期待できる一方で損失も大きくなる危険性がある。

つまりリスクとリターンは比例関係にあるということが言える。

投資において大きなリターンを狙う場合、その分大きな損失を抱える危険性も覚悟しなければならない。

自分がどの程度の損失まで許容できるかという点を踏まえ、適正なリスク水準の運用法を選択しよう。

運用計画の作成

資産運用は漠然と投資を行って資産を増やせば良いわけではなく、目標を立てて計画的に資産の増加を目指していくことが大切だ。

そのためにはライフプランをイメージして「いつまでにどのくらいの資産が必要か」という点を明確にしておく必要がある。

例えば「3年後までに200万円を準備したい」というケースと「20年後までに2,000万円を準備したい」というケースでは取るべき運用戦略は大きく異なる。

3年で準備が必要であればリスクが小さい手法で堅実に準備する必要があるが、20年という長い運用期間を設定できる場合はある程度のリスクを取った運用が可能だ。

また、具体的な運用目標が定まっていると、運用中に投資プランの修正などを行える。

目標への到達が難しいと感じたときに投資額を増額したり、投資先を変更したりといった対応が可能となる。

「いつまでにどのくらいの資産が必要か」という点から逆算し、運用計画を立ててから投資を実践しよう。

少額から始める運用の重要性

資産運用にはまとまった資金が必要というイメージから「まだ自分は始めるべきではない」と考える方も多いが、少額からでもまったく問題ではない。

むしろ少額投資の重要性を理解した上で、早くから資産運用を始めることが重要だ。

少額投資をすべき理由として以下の2点が挙げられる。

- さまざまな運用法にチャレンジしやすい

- 複利の恩恵を受けられる

投資額が少額であれば、仮に損失を抱えたとしてもダメージはそこまで大きくない。

思い切ってさまざまな運用法にチャレンジしやすく、自分に合った運用法を探し出せる点が少額投資のメリットだ。

近年は「デモトレード」という仮想取引で投資の練習を経験できるケースもあるが、実際に資金を投じてリアルな取引体験をする方が投資スキルも身に付く。

少額投資を実践しながら最適な運用を検討してみよう。

また、少額からでもすぐに始めるべき理由として「複利」の恩恵を受けられる点も挙げられる。

複利とは投資で得た利益を元本に加えて再投資することで、利益が利益を生んでいく仕組みのことだ。

少額投資の場合、損失が小さくなる一方で利益も小さい。

しかしその利益を再投資しながら運用を継続していくと雪だるま式に資産が増えていく形となり、投資効率が高まる。

少しでも早く投資を始め、複利を味方に付けた運用の実践が重要だ。

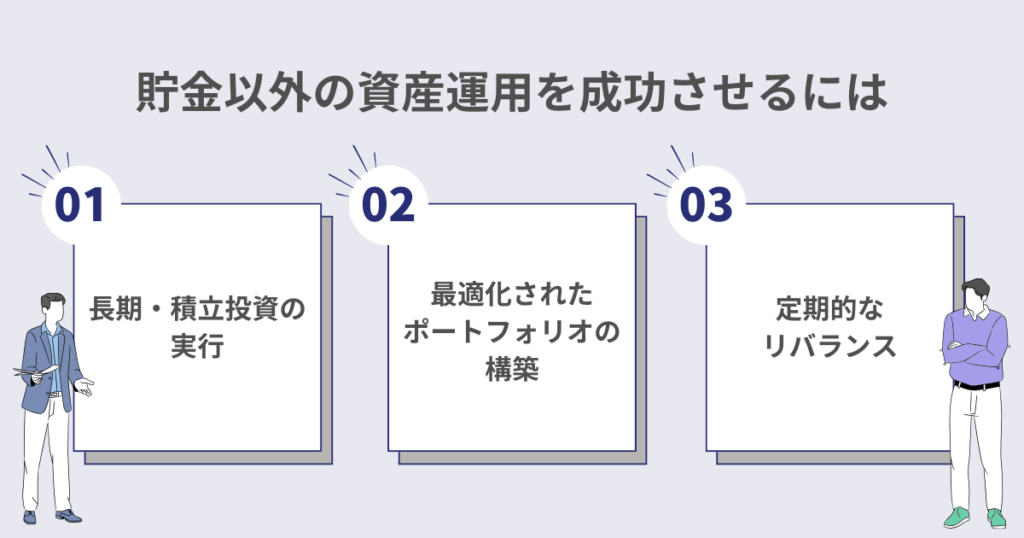

貯金以外の資産運用を成功させるには

大切な資金をリスク資産に投じる以上、成功させるためのポイントをしっかりと押さえた上で投資を始めることが大切だ。

ここでは、資産運用の成功の鍵を握る3つのポイントについて解説を行う。

長期・積立投資の実行

まず、長期・積立投資の実行が大きなポイントとして挙げられる。

いずれも投資におけるリスクを軽減し、比較的安定したリターンを狙うために重要な運用手法だ。

長期的に投資を行うと、値動きが平均化されることでリターンが安定しやすいというメリットがある。

さらには先ほど紹介した複利も活かせるため、効率良く資産を積み上げていくことが可能だ。

また、積立投資は一定の頻度で定期的に投資を行う手法となるため、価格が高いときも安いときも関係なく資産を買い続けることになる。

取得単価が平均化されることにより、価格変動の影響を受けにくくなる点が積立投資のメリットだ。

長期投資・積立投資を組み合わせると、取得単価を抑え込みながら安定したリターンを狙うことができる。

さらには複利で投資効率も高まっていき、リスクを抑えて効率的な資産成長を目指すことが可能だ。

長期・積立投資を前提とした投資計画を立てておこう。

最適化されたポートフォリオの構築

自分にとって最適なポートフォリオを構築するという点も重要だ。

ポートフォリオとは、どの資産にどれくらいの比率で投資を行うかという資産配分のことを指す。

ポートフォリオを構築するメリットとして「適正なリスク水準で運用を行える」という点が挙げられる。

さまざまなリスク水準の資産を組み合わせることで、自分のリスク許容度に合った資産配分で運用を行うことができる。

例えば一般的に株式はリスクが大きく、債券はリスクが小さい。

ポートフォリオにおける株式の比率を増やせば資産全体のリスクが大きくなり、期待リターンも大きくなる。

一方で債券の比率を増やすとリスクを抑え込めるため、堅実なリターンを目指せる。

自分のリスク許容度や運用目的と照らし合わせながら、最適なポートフォリオを構築して運用を実践しよう。

定期的なリバランス

資産を購入した後は放置して良いわけではなく、定期的に資産状況を見直してリバランス(資産の調整)を行うことが大切だ。

崩れたポートフォリオをベストな比率に調整していこう。

例えば株式相場が好調で株価が上昇した場合、ポートフォリオにおける株式の比率が高まる。

すると、当初想定していた以上のリスク水準になってリスク許容度を超えてしまう恐れがある。

株式を一部売却し、相対的に比率が低い資産を追加購入して比率をもとに戻していく取り組みが必要だ。

また、加齢やライフステージの変化によって自分自身のリスク許容度に変化が訪れるケースもある。

その都度資産配分を調整し、適正なリスク水準をキープしていくことが大切だ。

リバランスはリスク水準の適正化だけでなく、「価格が上昇した資産を売却して相対的に割安な資産を追加購入する」という観点から運用パフォーマンスの効率化というメリットもある。

定期的にポートフォリオを見直し、必要に応じてリバランスを実践しよう。

貯金以外の資産運用を始めるなら誰に相談するべき?

ここまで貯金以外の資産運用法や成功の秘訣などを解説してきたが、本記事の内容をすべて運用戦略に落とし込むことは容易ではない。

専門家であるIFA(独立系ファイナンシャルアドバイザー)への相談を推奨する。

ここでは、専門家に相談する重要性やIFAの特徴、IFA検索サービス「資産運用ナビ」についての解説を行う。

専門家の重要性

本記事でも紹介してきた通り、資産運用を成功させるためには自分のリスク許容度や運用目的に基づいたポートフォリオの構築や定期的なリバランスなどが重要となる。

適正なリスク水準を判断したり、資産の配分を検討したりすることは投資経験が少ない初心者には非常にハードルが高い。

資産運用の専門家への相談により、あなたのライフプランにぴったりの投資計画の提案を受けられる。

最適なポートフォリオの構築はもちろん、具体的な投資金額や運用期間なども相談できるため、安心して資産運用を始めることができるだろう。

「貯金以外の資産運用を検討したい」とお考えの方は、ぜひ一度資産運用の専門家への相談を検討してみよう。

IFAの役割とメリット

IFAとは資産運用アドバイザーであり、金融機関から独立していることが大きな特徴の専門家だ。

顧客のライフプランに基づいた投資計画の策定や具体的な商品の提案・仲介などを主な役割として担い、資産の増加をサポートしている。

IFAの最大の特徴は「中立な立場からの投資助言」という点だ。

業務提携をしている金融機関の商品を仲介しているものの、金融機関からは販売方針を指示されない。

自分に合った商品を提案してもらえる点がIFAに相談する大きなメリットだ。

また、IFAには原則として転勤や異動などの制度がなく、担当者が長期的にサポートしてくれる。

マーケットの変動に応じたリバランスの対応やライフステージの変化に伴う運用戦略の修正など、寄り添ってサポートを提供してくれる。

中立な立場から最適な投資助言を長期的に提供できることがIFAの強みだ。

資産運用の悩みや不安はIFAに相談し、最適化された投資助言を受けて運用を始めよう。

「資産運用ナビ」の利用方法

「資産運用ナビ」では、あなたにぴったりのIFAを無料で紹介するサービスを提供している。

希望条件を入力するだけであなたの資産状況や運用目的、性格との相性が良いIFAを全国のデータベースから抽出して紹介を行うサービスだ。

紹介されたIFAのプロフィールをチェックし、気になるアドバイザーを自分で選択できる。

経歴や得意分野を踏まえた上で自分に合ったIFAを選んだら、そのまま面談を申し込むことも可能だ。

もちろん相談は全国47都道府県に対応しており、各地のアドバイザーがあなたの希望条件を丁寧にヒアリングした上で提案を行う。

IFAの紹介料はもちろん、相談費用も無料となっているため安心して利用可能だ。

信頼できる資産運用のパートナーをお探しの方は、ぜひこの機会に「資産運用ナビ」で自分に合う相談先を探してみてはいかがだろうか。

貯金以外の資産運用で安定的に資産を増やすためには

本記事では、貯金以外の資産運用法や運用前に知っておくべきこと、運用成功の秘訣などを解説してきた。

自分のリスク許容度や運用目的に合った最適なポートフォリオを構築し、定期的にリバランスをしながら資産の増加を目指していこう。

また、資産運用についての悩みや不安は専門家からアドバイスを受けることを推奨する。

なかでもIFAは中立な立場から最適な投資助言を長期にわたって提供してくれるため、安心して相談できる専門家だ。

IFA検索サービス「資産運用ナビ」では、あなたにぴったりのIFAを無料で紹介するサービスを提供している。

ぜひこの機会に「資産運用ナビ」を活用し、自分に合ったIFAを見つけよう。

貯金以外の資産運用に関するQ&A