- 新NISAのつみたて投資枠を妻の名義で使えるか知りたい

- 妻名義の新NISA口座の開設方法が知りたい

- 夫婦で効果的に新NISAを活用する方法が知りたい

日銀が2023年12月20日に発表した「資金循環統計」によると、2023年9月末時点の金融資産残高は、2121兆円で過去最高を更新した。

投資へのニーズが高まりを受けて、新NISAを夫婦で始めようとしている人もいるだろう。

では、夫婦で新NISAを効果的に活用するには、どうすれば良いのだろうか。

そこで今回は、新NISAを夫婦で始める場合を想定して、妻の名義でNISAを利用する方法や効果的な活用方法について解説する。

夫婦でこれから新NISAを活用したい人は、参考にしてほしい。

おすすめの新NISA口座はこちら

新NISAで買うべきおすすめ銘柄はこちら

新NISAのつみたて投資枠は妻の名義でも利用可能

新NISAを夫婦で始める場合、妻名義のNISA口座はどのように開設して、どう管理すれば良いのだろうか。

新NISAの基本的な制度や、夫婦で口座を管理するうえで注意したいポイントについて確認しよう。

新NISA制度の基本的な理解

新NISAは、2024年1月からスタートした制度である。

原則として、株式や投資信託といった投資で得た利益には、約20%の税金がかかる。

たとえば、株式を売却して得た利益が100万円だった場合、所得税で15%、住民税は5%の合わせて20%が課税される。

- 所得税

- 15万円

- 住民税

- 5万円

NISAの最大の特徴は、株式や投資信託などの投資で得た利益が非課税となる。

そのため、先に述べた100万円の利益は課税されないので、利益はそのまま受け取れる。

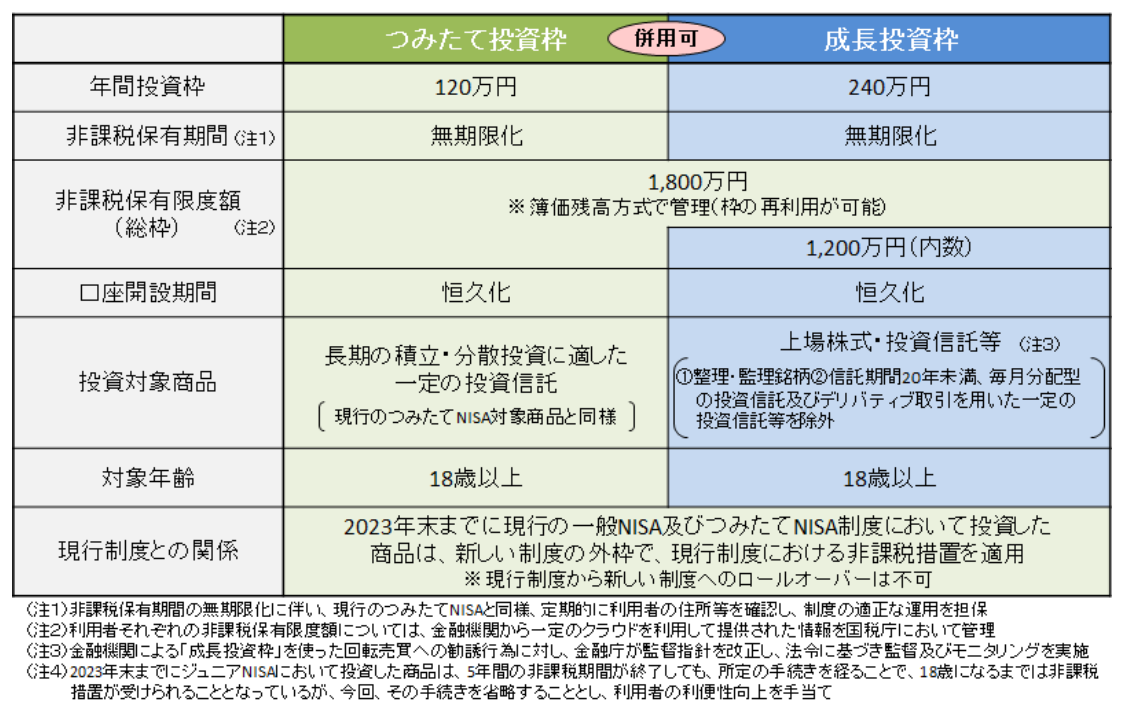

新NISAの特徴は、下図の通りである。

新NISAには、つみたて投資枠と成長投資枠といわれる2つの枠が設けられている。

つみたて投資枠は、長期の積立・分散投資に適した一定の投資信託にしか投資できない。

投資できる商品は、金融庁の基準をクリアした投資信託に限定されている。

そのため、つみたて投資枠はこれまで投資の経験がない人にとって始めやすい枠といえるだろう。

成長投資枠は、上場株式や投資信託の購入が可能だ。

企業の株式に直接投資したい場合は、成長投資枠を活用する必要がある。

つみたて投資枠と成長投資枠は、年間で投資できる上限額が定められている。

つみたて投資枠は年間で120万円、成長投資枠は年間で240万円である。

また、新NISAは非課税保有期間が無期限化しているので、利益を非課税で受け取れるタイミングが制限されず、自由に設定することができる。

そのため、たとえば50代で新NISAを始めて80代まで保有し続けることも可能だ。

このように、若年層だけでなく50代や60代でも始めやすい制度といえるだろう。

妻名義での新NISA口座の開設条件

新NISAは、18歳以上で日本に在住している人であれば誰でも開設できる。

そのため、妻が収入のない状況でも問題ない。

ただし、NISA口座は1人1口座しか作成できないので注意が必要である。

すでにNISA口座を開設している場合は、新たに作成できないので、作成前にNISA口座を開設していないか確認しておくと良い。

また、夫婦でNISA口座を開設する証券会社を揃えることも可能である。

また、別々の証券会社で開設することも可能だ。

名義別口座の管理と税制面の注意点

夫婦で新NISA口座を開設した場合、基本的には共通で管理できない。

それぞれの口座は、自分で管理する必要がある。

そのため、夫婦でNISAを管理したい場合は、互いに資産状況を共有できるように確認し合うと良い。

夫婦で新NISAを管理する場合に、注意したいのは税制の部分である。

原則として、年間110万円を超える額を贈与すると、贈与税が課税される。

ただし、夫婦でひとつの共通口座などを作っていて、生活費や教育資金などを管理している場合は、贈与税がかかるケースは少ない。

ただし、生活費として管理しているお金を他の目的で利用している場合は、贈与としてみなされる可能性がある。

また、生活費として使うには過度な金額を渡していると、贈与税とみなされる場合もある。

以上から、配偶者への漕代は贈与税が課税されない110万円までにしておくと良いだろう。

妻の名義でつみたて投資枠を活用したい方必見!新NISA口座を開設する手順

新NISAは、18歳以上で日本に在住している人であれば、収入がなくても問題なく開設できる。

また、開設する証券会社は、夫婦で揃えても良いし、別々でも問題ない。

妻名義で新NISA口座を開設する手順や、証券会社ごとに開設の手順がどうなっているか、以下のポイントに沿って確認する。

- 必要書類と手続きの流れ

- 主要証券会社の口座開設方法

- 口座開設による扶養への影響

それぞれのポイントについて確認しよう。

必要書類と手続きの流れ

NISA口座を開設する場合、各証券会社に口座開設の申込手続きが必要になる。

各証券会社のホームページから、開設の手続きを行う。

証券会社ごとに細かい違いがあるものの、開設に必要な書類は、一般的に以下の通りである。

- 口座開設書類

- 本人確認書類

- マイナンバー

- 普通預金口座(銀行で開設する場合)

- 印鑑

では、各証券会社の開設手順を、実際に確認してみよう。

主要証券会社の口座開設案内

主要証券会社ごとに、NISA口座の開設手順を確認する。

今回紹介する証券会社は、ネット証券会社で口座開設数の多い以下の証券会社を確認しよう。

- SBI証券

- 楽天証券

- マネックス証券

SBI証券で口座開設する手順は、以下の通りである。

今回は、総合口座を持っていない場合の手順について確認する。

- ネットもしくは郵送で口座開設

- 証券総合口座開設と同時にNISA口座を申し込む

- 本人確認書類・マイナンバーカードの情報共有

- SBI証券がNISA口座を仮開設後に税務署へ申請

- NISA口座の本開設

ネットで効果を開設する場合は、取引開始まで最短で2営業日、郵送の場合は最短7営業日で取引が可能となる。

SBI証券であれば、NISA口座をスピーディに開設できるが、SBI証券にするメリットについて確認しよう。

楽天証券は、以下の手順でNISA口座が開設できる。

- 口座開設申込

- 本人確認書類の提出

- 完了通知の受取

- 初期設定

本人確認書類は、スマートフォンで撮影する方法と、書類アップロードする方法のいずれかで対応する。

NISA口座の開設が完了した通知を受け取ったら、投資資金を入金して取引が開始できる。

マネックス証券は、以下の手順でNISA口座が開設できる。

- メール登録

- 申込フォームの入力と本人確認

- 開設完了メールの受信

- 取引開始

楽天証券と同じく、本人確認書類はスマートフォンでの撮影で対応できる。

マネックス証券での審査が終了すると登録メールアドレスに開設完了のメールが届く。

マネックス証券から連携されたログインIDと、任意で設定したパスワードでログインすると、取引が可能になる。

扶養家族としての口座開設の影響

夫の扶養内にいる妻がNISA口座を開設した場合も、扶養から外れることはない。

また、新NISAで投資で得た利益は非課税なので、妻は夫の扶養のまま利益を手にすることができる。

このように、新NISAを始めても扶養内の妻や夫に影響はない。

ただし、先ほど注意点として解説した通り、贈与税などの税制について気をつけておくと良いだろう。

夫婦で新NISAを活用する戦略

夫婦で新NISAを活用する場合、どのような計画のもと進めると良いか解説する。

新NISAは、年間の投資上限額が1人360万円である。

そのため、夫婦で新NISAをする場合は、年間の投資上限額は720万円となる。

活用できる投資枠が倍になるメリットがある反面、しっかりと計画を立てて準備する必要もあるだろう。

新NISAを活用する戦略について、以下のポイントから解説する。

- 夫婦別口座での資産配分とリスク管理のポイント

- 夫婦での投資計画の立て方

- 新NISA制度を活用して家族の資産を増やすコツ

それぞれの項目について確認しよう。

夫婦別口座での資産配分とリスク管理のポイント

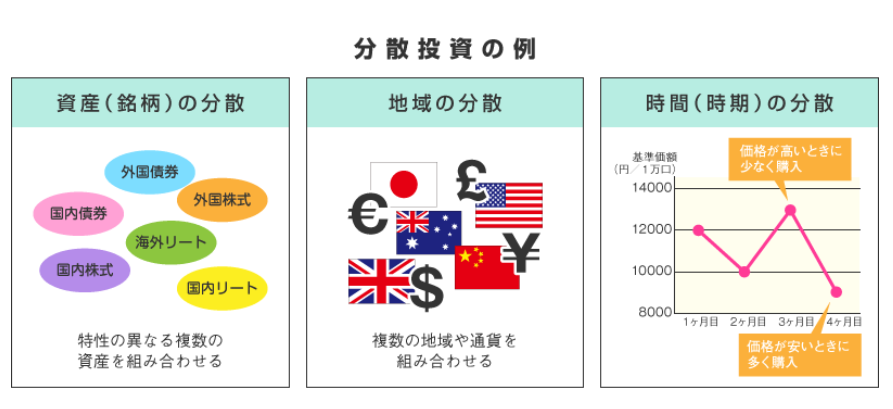

NISAで投資する商品をどのように選ぶべきか、ポイントは以下の2つである。

- 資産が分散されている

- コストが低い

まずは、投資の基本である分散投資ができている商品かを検討すると良い。

分散投資には、資産の分散をはじめ、通貨や地域によって分散する方法がある。

また、投資するタイミングを分散させる時間の分散も効果的な投資手法である。

このように、分散した投資ができる商品かを見ると良い。

また、投資信託を購入した場合、信託報酬などのコストが低い商品を選ぶと良い。

投資信託には、以下のコストがかかる。

- 購入時手数料

- 購入時にかかる手数料

- 信託報酬

- 投資信託を持っている間にかかる手数料

- 信託財産留保額

- 投資信託を売るときにかかる手数料

このうち、NISAで投資できる商品は、購入時手数料がかからない。

そのため、信託報酬などの他のコストがどれだけかかるのかを見る必要がある。

コストが高いと、保有中に高い手数料を継続的に支払う必要があるので、利益が少なくなるリスクもある。

そのため、コストが低い商品を選ぶ必要があるだろう。

夫婦での投資計画の立て方

投資する目的や計画を可視化することが大切である。

投資で得られるリターンを、どのような資金として使うのか、投資する目的を明確にしておくことが重要である。

一般的に、老後資金がイメージされやすいが、早ければ10年目以降の資金活用が期待できるので、以下の目的にも活用できるだろう。

- 子供の教育費

- 住宅の購入費

- 住宅ローンの繰り上げ返済費

さまざまな目的の中から、夫婦でどのような目的に対して準備すべきかを検討すると良い。

新NISA制度を活用して家族の資産を増やすコツ

新NISA制度で資産形成をする場合、つみたて投資枠と成長投資枠を同じ銘柄で投資する方法を、特に初心者におすすめしたい。

つみたて投資枠では、投資信託しか選べないが、成長投資枠では上場株式のほかに投資信託も選べる。

商品によっては、つみたて投資枠と成長投資枠のどちらでも購入できる商品がある。

つみたて投資枠で投資できる年間の投資上限額は、夫婦で合わせて240万円である。

もし、つみたて投資枠で購入している商品を、成長投資枠でも利用した場合、さらに480万円が追加で投資できる。

そのため、つみたて投資枠と成長投資枠で購入できる商品を選ぶのもポイントである。

新NISAつみたて投資枠を妻名義で使いたいならプロに相談しよう!

新NISAを利用する場合、いきなり自分で投資商品を選ぶとなると、特に初心者はハードルが高いと感じてしまうだろう。

そのため、こうした悩みや不安を解消するには、適切な専門家に相談する必要があるだろう。

今回は、新NISAの相談先として頼れる専門家の必要性と専門家の探し方について紹介する。

新NISAの活用における専門家の重要性

新NISAを活用する場合に、退職金やまとまった貯蓄などを効率的に活用したいが、自分で最適な商品を見つけるには、知識や知見が必要になる。

また、投資額もいくら実施すれば良いかも自分では判断は難しい。

そこで、顧客に代わって資産運用をトータルでサポートしてくれる専門家の存在が重要である。

「資産運用ナビ」の利用方法とそのメリット

自分に最適な資産運用の専門家を見つけるのは、時間も労力もかかる可能性が高い。

「資産運用ナビ」は、投資が初めての人でも安心して利用できるアドバイザー検索サービスである。

最適な専門家を見つけるためにも、「資産運用ナビ」を利用して、自身の相談内容を得意分野としているアドバイザーを見つけると良いだろう。

「資産運用ナビ」は、自分にぴったりのアドバイザーが見つけられるので、気軽に利用してみてほしい。

新NISAつみたて投資枠は妻名義でも利用可能

新NISAを妻名義で口座開設した場合の注意点や、具体的な夫婦での資産形成のコツについて解説した。

妻名義の新NISA口座の開設手順は、基本的に本人確認書類やマイナンバーを準備して、手続きするだけである。

扶養から外れる心配もないが、税制面で贈与税が課税されないように、夫から妻に渡す資金の配分については注意しておく必要があるだろう。

新NISAを活用した資産運用に関して疑問や不安があれば、専門家からアドバイスを受けると良い。

アドバイザー検索サービス「資産運用ナビ」を活用し、あなたに合ったパートナーをみつけよう。