-6.png)

- まとまったお金の預け先を、使う時期別に整理したい

- 預金だけでよいのか、資産運用も検討すべきか知りたい

- まとまったお金を運用するときの注意点を確認したい

退職金・相続・満期保険金などでまとまったお金を受け取ると、「銀行に置いておくべきか」「運用した方がよいのか」と迷う方は多いでしょう。

結論から言えば、まとまったお金の預け先は「いつ・何に使うお金か」で決まります。

すぐ使うお金まで投資に回すと、必要なタイミングで値下がりしている可能性があります。一方で、10年以上使う予定がないお金まで預金だけで持ち続けると、物価上昇によって実質的な価値が目減りする可能性があります。

この記事では、用途別の預け先を整理したうえで、預金・個人向け国債・資産運用をどう使い分けるべきかを解説します。

【結論】使う時期別:まとまったお金の基本の預け先

まとまったお金は、すべてを同じ場所に預けるのではなく、使う時期ごとに分けて考えるのが基本です。

| 使う時期 | 主な預け先 | 考え方 |

|---|---|---|

| すぐ使う (〜1年以内) | 普通預金 決済用預金 | 流動性を最優先。 生活費や緊急資金は、すぐ引き出せる形で持つ。 |

| 数年以内に使う (1〜5年) | 定期預金 個人向け国債 | 元本の安全性を重視。 中途解約・中途換金の条件も確認する。 |

| 当面使わない (10年以上) | 新NISAを活用した 投資信託・ETFなど | 長期・分散投資で、インフレに負けにくい資産形成を目指す。 |

5〜10年後に使う可能性があるお金は、目的や金額によって判断が分かれます。住宅購入や教育費など、使う時期がある程度決まっているお金は安全性を優先し、使う時期を後ろ倒しできる余裕資金であれば一部運用を検討する余地があります。

重要なのは、まとまったお金を「安全に置くお金」と「育てるお金」に分けることです。

近いうちに使うお金は預金を中心に、長期間使わない余裕資金は運用も含めて検討すると、安全性と成長性のバランスを取りやすくなります。

まとまったお金の預け先を決める前に確認すべき3つの資金

預け先を選ぶ前に、まずは手元のお金を用途別に分けましょう。

金利や利回りだけで選ぶと、急にお金が必要になったときに困ったり、相場下落時に売却せざるを得なくなったりする可能性があります。

| 生活防衛資金 | 病気・失業・家電の故障などに備えるお金。 目安として生活費6ヶ月〜1年分は、普通預金などすぐ使える形で持つ。 |

|---|---|

| 近い将来に使うお金 | 住宅購入、教育費、車の購入、リフォーム費用など。 元本の安全性を重視し、定期預金や個人向け国債を検討する。 |

| 余裕資金 | 10年以上使う予定がないお金。 新NISAを活用した長期・分散投資を検討する。 |

金融商品には、安全性・収益性・流動性という3つの基準があります。ただし、すべてを完璧に満たす商品はありません。

「減らしたくないお金」と「増やしたいお金」を分け、目的に合った預け先を選ぶことが大切です。

まとまったお金を安全性重視で持つ場合の預け先

ここでは、まとまったお金を安全性重視で保有したい場合の主な選択肢を解説します。

普通預金・決済用預金|1年以内に使うお金向き

すぐ使う予定があるお金や、生活防衛資金は普通預金に置いておくのが基本です。

普通預金は金利面では大きなリターンを期待しにくいものの、必要なときにすぐ引き出せる点が大きなメリットです。

- 毎月の生活費

- 病気・失業・災害などに備えるお金

- 1年以内に使う予定があるお金

なお、預金保険制度では、当座預金や利息の付かない普通預金等の「決済用預金」は全額保護されます。

一方、定期預金や利息の付く普通預金などの一般預金等は、預金者1人あたり1金融機関ごとに元本1,000万円までと破綻日までの利息等が保護されます。

1つの金融機関に1,000万円を超える預金を置く場合は、保護範囲を超える部分があるため、複数の金融機関に分散する、決済用預金を利用するなどの方法も検討しましょう。

定期預金|数ヶ月〜数年以内に使う予定があるお金向き

数ヶ月から数年以内に使う予定があり、元本の安全性を重視したいお金は、定期預金が候補になります。

定期預金は、普通預金より高い金利が設定されることがあります。ただし、中途解約すると当初の金利が適用されない場合があるため、使う時期に合わせて預入期間を選びましょう。

金融機関を選ぶときは、金利だけでなく、預入期間・満期後の扱い・預金保険制度の保護範囲も確認しておくと安心です。

| 金融機関タイプ | 向いている人 | 確認ポイント |

|---|---|---|

| メガバンク | 店舗相談や既存口座の使いやすさを重視したい人 | 金利、手続き方法、満期後の扱い |

| ネット銀行 | 金利や手続きの手軽さを比較したい人 | 預入期間、最低預入額、セキュリティ |

| 地方銀行・信用金庫 | 地域の金融機関を利用したい人 | キャンペーン条件、窓口対応、預金保険の範囲 |

| キャンペーン定期 | 短期の優遇金利を活用したい人 | 対象者、上限額、期間、満期後の金利 |

キャンペーン金利は一見魅力的ですが、預入上限額や対象期間、満期後の金利が通常金利に戻る条件などを必ず確認してください。

- 税引前:4,000円

- 税引後:およそ3,187円

利息には原則として20.315%の税金がかかります。上記は仮の金利による計算例であり、実際の金利は金融機関や時期によって異なります。

定期預金を選ぶときのポイント

定期預金を選ぶときは、金利だけでなく、次の点も確認しましょう。

- そのお金をいつ使う予定か

- 中途解約する可能性があるか

- 預金保険制度の保護範囲に収まっているか

- 満期後に自動継続されるか、普通預金へ戻るか

使う時期が決まっていないお金を長期の定期預金に入れると、急な出費の際に不便になることがあります。生活防衛資金と定期預金に回すお金は分けて考えましょう。

証券会社と連携できる銀行を選ぶのも一案

将来的に資産運用も考えている場合は、証券口座と連携しやすい銀行を選ぶのも一つの方法です。

- SBI証券を使う場合:住信SBIネット銀行のSBIハイブリッド預金

- 楽天証券を使う場合:楽天銀行とのマネーブリッジ

銀行口座と証券口座を連携すると、証券口座への資金移動がしやすくなったり、普通預金金利の優遇が受けられたりする場合があります。

ただし、優遇金利・対象残高・入出金方法・対象商品などの条件は変更されることがあります。利用前に各社の公式情報を確認しましょう。

個人向け国債|1万円から買える安全性重視の選択肢

預金以外で安全性を重視したい場合は、個人向け国債も選択肢になります。

個人向け国債は国が発行する債券で、1万円から1万円単位で購入できます。金利の下限は年0.05%で、タイプは次の3種類です。

| 種類 | 金利タイプ | 特徴 |

|---|---|---|

| 変動10年 | 変動金利 | 半年ごとに金利を見直す。 金利上昇局面に対応しやすい。 |

| 固定5年 | 固定金利 | 発行時の利率が5年間変わらない。 |

| 固定3年 | 固定金利 | 発行時の利率が3年間変わらない。 |

- 国が元本と利子の支払いを行う

- 年0.05%の最低金利が設定されている

- 1万円から1万円単位で購入できる

- 発行後1年経過すれば、原則として中途換金できる

ただし、個人向け国債は発行後1年以内は原則として中途換金できません。また、中途換金時には、直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。

「数年以内に使う可能性があるが、普通預金より少しでも利息を得たい」という資金に向いています。

まとまったお金を運用するべき理由|預金だけではインフレに弱い

まとまったお金をすべて預金で持つことは、必ずしも悪い選択ではありません。

ただし、物価が上昇する局面では、預金の額面が変わらなくても、買えるものが少なくなる可能性があります。これが「インフレによる実質的な目減り」です。

総務省統計局の消費者物価指数では、2025年平均の総合指数は前年比3.2%の上昇でした。預金金利が物価上昇率を下回る状態が続くと、現金の実質的な購買力は下がりやすくなります。

そのため、10年以上使う予定がない余裕資金については、預金だけでなく資産運用も検討する価値があります。

一方で、資産運用には元本割れのリスクがあります。大切なのは、すべてを投資に回すことではなく、資金の目的に合わせて預金と運用のバランスを取ることです。

証券アナリスト 平行秀

証券アナリスト 平行秀インフレ下では、現金をただ持ち続けるだけで実質的に資産価値が減っていく可能性があります。将来必要となる資金や時期を踏まえた上で、少しずつでも運用に回すことが、資産を守る有効な手段となります。

運用に回す前に確認したいこと

まとまったお金を運用する前に、次の3点を確認しましょう。

- 何年後に使うお金なのか

- 値下がりしたときに売らずに保有できるか

- 生活防衛資金を十分に残しているか

この3つが曖昧なまま投資を始めると、相場下落時に不安になり、損失が出ているタイミングで売却してしまう可能性があります。

まとまったお金の運用で押さえたい3つのポイント

まとまったお金を運用する場合は、商品選びよりも先に、運用の基本ルールを押さえることが重要です。

- 運用商品の特徴を理解する

- 長期・分散投資を意識する

- 新NISAを活用する

主な運用商品の特徴と注意点

代表的な運用商品の特徴は次のとおりです。どの商品にもメリットとリスクがあるため、利回りだけでなく、値動き・手数料・換金しやすさを確認しましょう。

| 運用商品 | 向いている用途 | 主な注意点 |

|---|---|---|

| 投資信託・ETF | 少額から分散投資したい人 | 元本保証はない。 信託報酬などのコストを確認する。 |

| 株式 | 成長性や配当を狙いたい人 | 個別企業の業績悪化や株価下落リスクがある。 |

| 債券 | 利子収入を重視したい人 | 発行体の信用リスク、金利変動リスク、外貨建ての場合は為替リスクがある。 |

| 金 (ゴールド) | 株式や債券以外にも分散したい人 | 利息や配当はなく、価格変動がある。 |

| 不動産・REIT | 賃料収入や不動産への分散を考えたい人 | 現物不動産は流動性が低く、REITも価格変動リスクがある。 |

FXのようにレバレッジを使う取引は、大きな利益を狙える一方で損失も大きくなりやすいため、まとまったお金の預け先としては慎重に判断すべきです。

初心者が長期の資産形成を目的にするなら、まずは低コストで分散しやすい投資信託やETFを検討するのが現実的です。ただし、投資信託やETFも元本保証ではありません。

証券アナリスト 平行秀資産運用は、それぞれのライフスタイルや資金計画に合った選択が重要です。すぐに使う予定の資金で値動きの大きい商品に投資するのは避け、長期で使わない資金なら、リスクを理解した上で成長が見込める商品を選ぶことが有効です。

ポイント① 長期・分散投資を行う

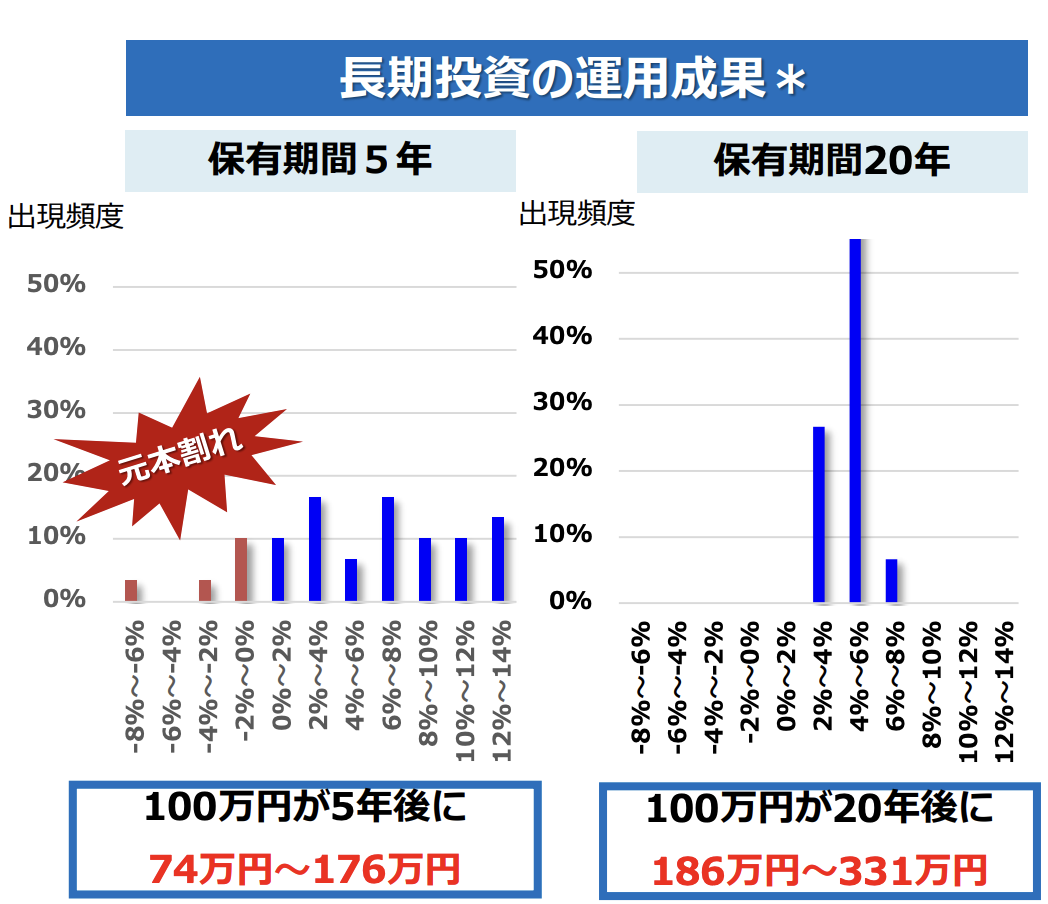

資産運用には元本割れのリスクがあります。そのリスクと付き合うために重要なのが、長期・分散投資です。

長期投資

金融庁の資料では、資産運用を長期で行うことで、リターンのブレが小さくなる傾向が示されています。

ただし、これは過去のデータに基づく傾向であり、将来の運用成果を保証するものではありません。

長期投資で大切なのは、短期的な値動きだけで判断せず、資金を使う時期まで余裕を持って運用することです。

分散投資

分散投資とは、投資先を1つに集中させず、複数の資産や地域に分けて投資することです。

1つの銘柄や1つの資産に集中していると、その投資先が大きく値下がりしたときに資産全体への影響が大きくなります。

株式・債券・国内・海外など、値動きの異なる資産を組み合わせることで、価格変動の影響を抑えやすくなります。

証券アナリスト 平行秀資産運用では、一つの資産に偏らないことが基本です。異なるリスク特性を持つ資産を組み合わせることで、どれか一つが値下がりしても他でカバーでき、資産全体の安定性を高めることができます。

ポイント② 新NISAを活用する

長期投資を考えるなら、新NISAの活用も検討しましょう。

通常、株式や投資信託の売却益・配当・分配金には税金がかかります。一方、NISA口座内で得た運用益は非課税です。

新NISAの主なポイントは次のとおりです。

- NISA口座内の運用益が非課税

- 非課税保有期間が無期限

- 年間投資枠:つみたて投資枠120万円+成長投資枠240万円

- 非課税保有限度額:合計1,800万円

- 成長投資枠は1,200万円まで

まとまったお金がある場合でも、年間投資枠を一度に使い切る必要はありません。相場下落が不安な場合は、数ヶ月から数年に分けて投資する方法もあります。

ただし、NISAは利益を保証する制度ではありません。NISA口座で損失が出た場合、特定口座や一般口座の利益と損益通算することはできません。

また、上場株式等の配当を非課税で受け取るには、原則として「株式数比例配分方式」を選ぶ必要があります。口座開設時や運用開始前に、証券会社の案内を確認しましょう。

証券アナリスト 平行秀資産運用で得た利益を効率的に活かすには、非課税制度を最大限に活用することが重要です。特に長期投資を考えている人にとって、新NISAは税金の負担を抑えながら資産形成を進められる有利な制度です。

まとまったお金の目的別運用プラン例

ここでは、目的別に3つの運用プラン例を紹介します。

- 分散バランス重視のプラン

- 成長重視のプラン

- 収入重視のプラン

どれが正解というわけではありません。年齢、家族構成、収入、支出、リスク許容度によって適した配分は変わります。

プラン1:分散バランス重視(GPIFモデルを参考)

株式と債券を組み合わせて分散投資をしたい方は、GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオを参考にする方法があります。

| 国内債券 | 25% |

|---|---|

| 外国債券 | 25% |

| 国内株式 | 25% |

| 外国株式 | 25% |

GPIFの基本ポートフォリオは、年金財政上必要な利回りを最低限のリスクで確保することを目的に定められています。

ただし、個人の資産運用では、年金運用と目的や投資期間が異なります。また、株式が50%含まれるため、元本保証の安全運用ではありません。そのまま真似るのではなく、「株式と債券を組み合わせて分散する考え方」を参考にしましょう。

プラン2:成長重視(長期で資産形成を目指す)

10年以上使わない余裕資金があり、資産を増やしたい方は、低コストのインデックスファンドなどを活用した長期投資が選択肢になります。

投資対象の例:全世界株式・米国株式などに連動するインデックスファンド

長期投資では、複利の効果も期待できます。金融庁資料では、100万円を利率5%で40年運用する場合の例として、単利では300万円、複利では704万円になる例が示されています。

| 単利(例:100万円を年5%で40年) | 300万円 |

|---|---|

| 複利(例:100万円を年5%で40年) | 704万円 |

ただし、この数値は複利を説明するための例であり、将来の運用成果を保証するものではありません。

証券アナリスト 平行秀資産を大きく育てたい場合は、長期目線で成長性のある資産に分散して投資するのが効果的です。短期の値動きに一喜一憂せず、積立や再投資を続けることで、時間を味方につけた運用が可能になります。

成長重視の運用では、短期的な下落を想定しておくことが重要です。暴落時に慌てて売却しないよう、生活費や近い将来に使うお金は必ず別に確保しておきましょう。

プラン3:収入重視(インカムゲインを狙う)

資産を大きく増やすよりも、配当や利息などの収入を重視したい方は、インカムゲインを狙う運用が選択肢になります。

投資対象の例:高配当株式・債券・債券ファンド・REITなど

| 投資対象 | 期待できる収入 | 注意点 |

|---|---|---|

| 高配当株式・ETF | 配当金 | 減配や株価下落のリスクがある。 |

| 債券 | 利子 | 金利変動・信用リスクがある。 外貨建ては為替リスクもある。 |

| REIT | 分配金 | 不動産市況や金利上昇の影響を受ける。 |

インカムゲイン重視の運用では、利回りの高さだけで判断しないことが大切です。

高い利回りには、減配リスクや価格下落リスクが隠れている場合があります。収入を得ながら運用したい場合でも、投資先を分散し、無理のない金額から始めましょう。

まとまったお金の運用で失敗しないために

まとまったお金を運用するときは、金額が大きい分、判断ミスの影響も大きくなります。

ここでは、よくある失敗パターンと対策を確認しましょう。

よくある失敗パターン

失敗1:すぐ使う可能性のあるお金まで投資してしまう

たとえば、退職金の大半を株式に投資した後、医療費や住宅修繕費が必要になった場合、相場が下落しているタイミングでも売却せざるを得なくなる可能性があります。

失敗2:一度に全額投資してしまう

まとまったお金を一度に投資すると、その直後に相場が下落したときの精神的な負担が大きくなります。投資に慣れていない方ほど、時間を分けて投資することも検討しましょう。

失敗3:短期的な値動きに一喜一憂する

長期投資のつもりで始めても、毎日資産残高を見ていると、少しの下落で不安になりやすくなります。チェック頻度を決め、感情的な売買を避けましょう。

失敗を防ぐための5つのポイント

- 1. 資金を用途別に分ける

-

- 生活防衛資金 → 普通預金

- 3〜5年以内に使う予定のお金 → 定期預金・個人向け国債

- 10年以上使わない余裕資金 → 投資信託・ETFなどで運用

- 2. 時間分散を活用する

-

一度に全額投資せず、数ヶ月から数年に分けて投資する方法もあります。時間分散は、相場下落時の損失リスクや心理的な負担を抑える目的で使う方法です。ただし、相場が上昇する局面では一括投資より成果が劣る場合もあるため、目的を理解して取り入れましょう。

- 3. 理解できる商品だけを選ぶ

-

「高利回り」「限定」「元本確保型」などの言葉だけで判断せず、仕組み・手数料・リスクを理解できる商品を選びましょう。初心者は、低コストで分散しやすい投資信託から検討するのが現実的です。

- 4. チェック頻度を決める

-

長期投資なら、毎日残高を見る必要はありません。月1回や四半期に1回など、確認する頻度をあらかじめ決めておくと、感情的な判断を避けやすくなります。

- 5. 定期的に見直す

-

年に1〜2回は資産配分を確認し、必要に応じてリバランスを行いましょう。退職、住宅購入、相続、介護など、ライフステージが変わったときも見直しのタイミングです。

まとまったお金の運用は、焦って始める必要はありません。まずは資金の目的を整理し、預金で守る部分と運用で育てる部分を分けることから始めましょう。

まとまったお金の運用は専門家への相談も検討しよう

まとまったお金の預け先は、家計状況・年齢・収入・家族構成・リスク許容度によって変わります。

特に退職金や相続資金など、失敗したときの影響が大きいお金を扱う場合は、専門家に相談するのも選択肢です。

専門家に相談すると確認できること

専門家に相談すると、商品選びだけでなく、資金計画全体を整理しやすくなります。

「何から始めればよいかわからない」「自分の判断に自信が持てない」という不安は、多くの人に共通するものです。

相談時には、次のような点を確認するとよいでしょう。

- 生活防衛資金をいくら残すべきか

- 運用に回してよい金額はいくらか

- 自分のリスク許容度に合う資産配分はどれか

- NISAをどのように活用すべきか

- 退職金や相続資金を一括投資すべきか、分割投資すべきか

また、相談先を選ぶときは、手数料や報酬体系、提案される商品の偏りがないかも確認しておきましょう。

まとまったお金の運用は、商品を選ぶ前に「いくら守り、いくら育てるか」を決めることが大切です。

まとまったお金の預け先は、用途別に分けて決めよう

まとまったお金の預け先は、「いつ使うか」によって決めることが基本です。

すぐ使うお金や生活防衛資金は普通預金、数年以内に使う予定があるお金は定期預金や個人向け国債、10年以上使わない余裕資金は新NISAを活用した長期・分散投資を検討しましょう。

ただし、預金だけではインフレによる実質的な目減りリスクがあり、全額を投資に回すと元本割れリスクが大きくなります。

大切なのは、預金か運用かを二者択一で考えるのではなく、目的別にお金を分けることです。

- 運用額が大きく、失敗できない

- 自分のリスク許容度が分からない

- 預金・国債・NISA・投資信託の使い分けを整理したい

焦って決める必要はありません。まずは資金の目的を整理し、自分の状況に合った預け先を選びましょう。

まとまったお金の預け先に関するQ&A

出典

金融庁「預金保険制度」

預金保険機構「対象預金」

国税庁「No.1310 利息を受け取ったとき(利子所得)」(2025年4月1日現在法令等)

総務省統計局「2020年基準 消費者物価指数 全国 2025年(令和7年)12月分及び2025年(令和7年)平均」(公表日:2026年1月23日)

財務省「個人向け国債商品概要」

金融庁「NISAを知る:NISA特設ウェブサイト」

国税庁「No.1535 NISA制度」(2025年4月1日現在法令等)

金融庁「資産形成の基本:NISA特設ウェブサイト」

金融庁「『貯める・増やす』~資産形成」

年金積立金管理運用独立行政法人「基本ポートフォリオの考え方」

住信SBIネット銀行「SBIハイブリッド預金」

楽天証券「マネーブリッジ(銀行口座・証券口座連携サービス)」