- 退職金の税金が非課税になる条件とその計算方法を理解したい

- 退職金の税金対策と最適な受け取り方が知りたい

- 受け取った退職金を適切に管理する方法が知りたい

退職金を受け取る際には税金がかかるが、一定の条件下では非課税となる。

そこで本記事では、非課税となる条件や税金対策、最も有利に受け取る方法など、退職金に関する税金の疑問に答えていく。

退職金にかかる税金の負担を最小限に抑えるための具体的なガイドとして役立ててほしい。

退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

退職金は非課税で受け取ることができる?

退職金は「退職所得」として「所得税」、「復興特別所得税」、「住民税」の3つの税金が課税される。

しかし、一定の条件に当てはまる場合は、非課税で受け取ることが可能だ。

まずは、退職金にかかる税金の仕組みや非課税となる条件を確認していこう。

退職金にかかる税金の計算方法

退職金にかかる税金は、まず課税所得を算出して、そこに所得税や住民税の税率をかけることで計算される。

くわしい計算方法を順番に確認していこう。

課税所得を算出する

退職金の課税所得は、下記の式に従って算出される。

退職金には「退職所得控除」が適用され、勤続年数に応じて下記の金額が控除される。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数ー20年) |

たとえば、勤続年数が30年の場合は1,500万円が退職所得から控除される仕組みだ。

所得税を算出する

算出した課税所得に対して、所得税を計算する。

所得税では、所得の金額が大きくなるほど税率が高くなる「累進課税制度」が導入されている。

所得税の税率は下記のとおりだ。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 9万7,500円 |

| 330万円超695万円以下 | 20% | 42万7,500円 |

| 695万円超900万円以下 | 23% | 63万6,000円 |

| 900万円超1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

なお、2037年までは復興特別所得税として所得税額の2.1%が課税されることとなっている。

住民税を算出する

住民税は「均等割」と「所得割」の2つから構成されており、均等割は5,000円、所得割は10%の税金が一律で課される仕組みだ。

退職所得控除内に収まれば非課税で受け取ることが可能

前述の通り、退職金には退職所得控除が適用され、勤続年数が長くなるほど控除額も大きくなる。

退職金は長年の勤労を労う目的もあることから、なるべく税金の負担が小さくなるように配慮されている。

ここで、勤続年数別の退職所得控除額を確認してみよう。

| 勤続年数 | 退職所得控除 |

|---|---|

| 5年 | 200万円 |

| 10年 | 400万円 |

| 15年 | 600万円 |

| 20年 | 800万円 |

| 25年 | 1,150万円 |

| 30年 | 1,500万円 |

| 35年 | 1,850万円 |

退職金が上記の金額よりも少なければ控除内におさまるため、非課税で受け取ることが可能だ。

なるべく非課税に近づけたい!退職金を受け取る際の税金対策

退職金はセカンドライフを支える大切な収入源となることから、「なるべく税負担を軽減したい」と考える人も多いだろう。

退職所得控除を超えてしまう場合は、どのような税金対策があるのだろうか。くわしく紹介していこう。

退職金の受け取り方法には3つの方法がある

退職金と聞くと、退職の際にまとまった金額を受け取るイメージが強いかもしれないが、実は一括受取以外にも「年金形式」で受け取ることも可能だ。

年金形式とは、退職後一定期間にわたって退職金を分割して受け取る方法である。

年金形式では、退職金に運用益が上乗せされるため、一括受取に比べて総額が増えるメリットがある。

また、一括受取と年金受取を併用する方法もある。どのような受取方法を選べるかは企業によって異なるため、くわしくは勤務先の退職金規程を確認するか、人事や総務に確認してみることがおすすめだ。

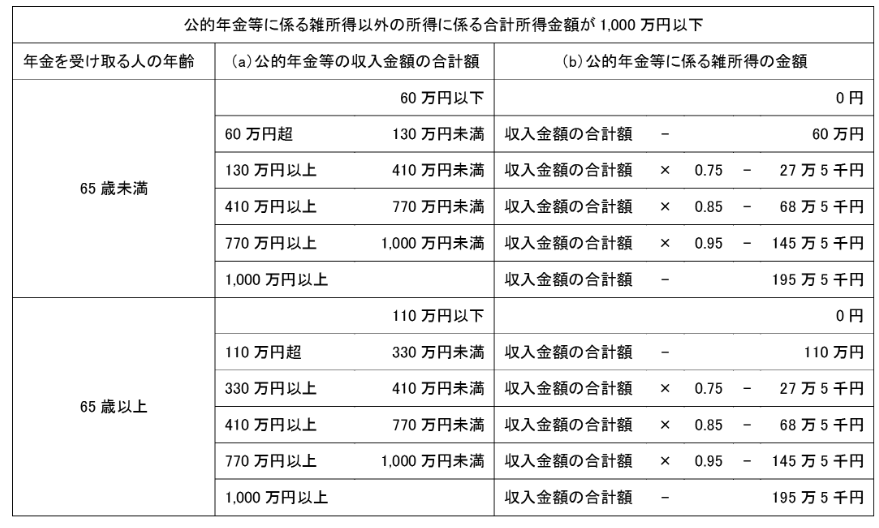

年金受取は「公的年金等控除額」が適用される

年金形式で受け取る場合、一括受取のような所得控除は適用されない。年金形式で受け取った退職金は「雑所得」として課税対象となる。

ただし、年金には「公的年金等控除額」が適用され、下記表の通り一定の控除枠が設けられている。

65歳未満の場合、公的年金と合わせた年金額が年間60万円以下、65歳以上の場合は110万円までは税金がかからない。

退職所得控除を超える場合は年金受取の併用を検討する

前述の通り、一括受取の場合、退職金が退職所得控除におさまる場合は非課税で受け取ることができる。

退職所得控除を超えてしまう場合は、その超過部分を年金形式で受け取るのもひとつの方法だ。

2つの受け取り方法を併用することで、「退職所得控除」と「公的年金等控除」の2つの控除を適用できるメリットがある。

たとえば、勤続年数38年で退職金2,500万円を受け取る場合、一括受取では退職所得控除2,060万円が適用され、440万円が控除から超過することとなる。

課税所得となるのは、その半分の220万円であるため、所得税・住民税ともに10%が適用され、約20%の税負担が課される計算だ。

一方、440万円を10年に分けて年金形式で受け取れば年間44万円ほどの受取額となり、税負担もそれほど大きくない可能性がある。

年金受取にした場合の税額は、公的年金の受取額によっても異なるため、自分の年金見込額と合わせて、年間どれくらいの年金収入があるのか試算してみるとよいだろう。

退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

退職金は確定申告が必要?

税制の仕組みと一緒に押さえておきたいのが、確定申告の要否についてである。

退職金を受け取った際は確定申告が必要になるのだろうか?くわしく確認していこう。

基本的には確定申告不要

退職金の受取前に、勤務先に「退職所得の受給に関する申告書」を提出していると、退職金から税金が源泉徴収されるため、原則確定申告が不要となる。

また、住民税は通常所得を受け取った翌年に納めるが、退職金については現年課税の仕組みがとられており、退職金の受取時に源泉徴収にて納めることとなっている。

なお、「退職所得の受給に関する申告書」を提出していない場合は、所得税及び復興特別所得税が一律20.42%源泉徴収されるため、確定申告を行うことで精算される仕組みとなっている。

実質非課税?確定申告をすることで還付金を受け取れるケースもある

退職金は原則確定申告が不要だが、確定申告を行うことで還付金を受け取れるケースもある。

例として、次のようなケースが挙げられる。

- 退職後に生命保険料を支払った

- 退職後にiDeCoの掛金を支払った

- 寄附金控除を受ける

- 医療費が年間10万円を超えた など

上記ケースに当てはまる場合は所定の所得控除が適用されるため、すでに支払った税金が還付される可能性が高い。

現在は、スマートフォンやパソコンで確定申告の申告書が作成でき、提出もオンライン上で行える。

画面の案内にしたがっていくだけで申告書が作成できるため、「確定申告を行ったことがない」という人でも安心だ。

なお、確定申告の際は勤務先から受け取った源泉徴収票が必要となるので、必ず保管しておくようにしよう。

期限を過ぎた場合でも還付申告は5年以内ならOK

確定申告は毎年2月16日〜3月15日の間に行われ、期限内に申告手続きを行う必要がある。

ただし、還付申告のみの場合は翌年1月から行うことができ、5年間提出することができる。

3月15日までの期限を過ぎてしまった場合でも、速やかに還付申告を行えば還付金を受け取ることが可能だ。

ただし、「退職後に個人事業主として仕事を始めた」などで青色申告の特別控除を受ける場合は、3月15日までの期限に確定申告を行わなければならない。

退職金の相場と近年の傾向

退職金は退職所得控除内であれば非課税で受け取ることができるが、そもそも退職金はどれくらい支給されるものなのだろうか。

ここからは、退職金の相場や近年の傾向について解説していこう。

退職金相場の推移

厚生労働省では、「就労条件総合調査」の中で5年に1度退職金に関する調査を行っている。

下記の表は、直近5回の調査における退職金平均額の推移を示したものだ。

| 大学・大学院卒(管理・事務・技術職) | 高校卒(管理・事務・技術職) | 高校卒(現業職) | |

|---|---|---|---|

| 2023年(令和5年) | 1,896万円 | 1,682万円 | 1,183万円 |

| 2018年(平成30年) | 1,983万円 | 1,618万円 | 1,159万円 |

| 2013年(平成25年) | 1,941万円 | 1,673万円 | 1,128万円 |

| 2008年(平成20年) | 2,280万円 | 1,970万円 | 1,493万円 |

| 2003年(平成15年) | 2,499万円 | 2,161万円 | 1,347万円 |

2003年には、約2,500万円ほどだった大卒の退職金が、2023年には約1,900万円となっており、600万円近く減少していることが分かる。

これまでは「長く働けばまとまった退職金がもらえる」というのが一般的だったが、終身雇用制度が薄れつつある現在では、退職金が減少する流れはますます加速していくかもしれない。

退職金は最終学歴や企業規模によっても異なる

退職金の相場は、最終学歴や企業の規模によっても異なる。

下記表は、中央労働委員会と東京都産業労働局の調査から、モデル退職金を比較したものだ。

最終学歴 | モデル退職金(千円) | |

|---|---|---|

| 大企業 | 中小企業 | |

| 大学卒 | 26,487 | 10,918 |

| 短大・高専卒 | 11,286 | 9,832 |

| 高校卒 | 20,103 | 9,940 |

最終学歴が同じ大学卒の場合でも、大企業のモデル退職金は約2,650万円であるのに対し、中小企業では1,090万円となっており、1,560万円の差があることが分かる。

このように、退職金は企業によって大きく異なるため、くわしくは勤務先の退職金規程を改めて確認してみるとよいだろう。

退職金だけに頼らない!非課税で受け取った場合もその後の資産形成が重要

年々退職金が減少している現在では、「退職金があれば老後の暮らしは安心」とは言い難い。

非課税で退職金を想定よりも多く受け取ることができた場合にも同じだ。

豊かなセカンドライフを送るためには、退職金だけに頼らない資産形成に取り組んでおくことも重要だ。

たとえば、iDeCoやNISAなど税制優遇を受けながら資産形成ができる制度も整えられているので、早くからセカンドライフに向けたお金の準備を始めることを検討してみよう。

退職金の効果的な活用法と相談先

退職金を受け取る前に考えておきたいのが、退職金の有効な使い道についてだ。

退職金は住宅ローンの繰上返済や自宅のリフォームなどさまざまな使い方があるが、より豊かなセカンドライフを送るためには資産運用に取り組むことも検討したい。

ここからは、退職金で資産運用に取り組むメリットや、おすすめの相談先について紹介していこう。

退職前に考えたい長生きのリスク

人生100年時代といわれる現在では、30年以上のセカンドライフを送る可能性もある。

そこで心配となるのが、自分の寿命よりも先にお金の寿命が尽きてしまうリスクだ。

健康的に長生きをするのはもちろん幸福なことだが、そのためのお金の備えができていなければ、セカンドライフに資金面で苦労することも多いだろう。

より豊かなセカンドライフを送るためには、退職金で資産運用に取り組むのもひとつの方法だ。

すぐには使わないお金を資産運用に回すことで利回りを得られ、結果的にお金の寿命を延ばすことができる。

特に低金利環境が続く現在、手元の資産を有効活用するためには、自ら資産運用に取り組むことが欠かせない。

資産運用の相談には「退職金ナビ」の活用がおすすめ

退職金で資産運用に取り組む場合は、金融の専門家へ相談することがおすすめだ。

退職金はセカンドライフを支える大切な資金源となるため、きちんとリスクをコントロールしながら運用に取り組む必要がある。

より適切にポートフォリオを組むためには、プロのアドバイスを得ることを検討しよう。

また、資産運用の相談先を探す際は「退職金ナビ」の活用がおすすめだ。

退職金ナビは、「適切な運用方法が分からない」、「運用方法をプロに相談したい」という人が無料でアドバイザーを検索することができる。

簡単な入力項目を入力するだけで検索できるので、ぜひ一度利用してみよう。

退職金は条件次第で非課税で受け取れる

退職金には「退職所得控除」が適用されるため、退職金の金額がその控除内であれば非課税で受け取ることが可能だ。

控除額は勤続年数で異なるため、自分はどれくらいの控除額が適用されるのか計算してみよう。

また、受け取った退職金をより有効活用するためには、資産運用に取り組むことも検討したい。

専門家からアドバイスを受けながら、長期的な運用計画を立ててより豊かなセカンドライフを目指そう。

「退職金ナビ」では、中立的な立場からアドバイスをくれる専門家を無料で探すことができる。

ぜひ、「退職金ナビ」を活用して、セカンドライフのパートナーを探してみよう。