-3-1.png)

公務員の副業禁止は広く知られているが、資産運用(例:株式の所有や売買)は、原則として兼業規制に抵触しないとされていることをご存じだろうか。

そして実際、安定収入を得ている公務員こそ、将来に向けた資産形成を積極的に行うべきだ。

ただ、多くの公務員は日々の業務に追われているのが実情だ。金融知識を学びながら資産運用するのは、難しいと感じるかもしれない。

そこで本稿では、多忙な公務員でも実践できる資産運用の手法や、注意すべき点について詳しく解説する。

副業禁止の公務員も資産運用は可能

公務員の副業禁止は広く知られているが、資産運用に関しては異なる扱いがされている点は、意外に認識されていない。

公務員の兼業(副業)は、国家公務員法第103条・第104条などにより制限されている。

これらの法律は、公務員が本業以外の仕事に従事することを原則として制限している。

副業によって時間的身体的制限が加わることにより、公務を全うできない可能性が考えられることが、禁止の理由だ。

しかし、単に資産運用の一環として株式を所有したり売買することは、兼業規制に抵触しないとされている点に注目したい。

また、府省によってはインサイダー取引の防止等の観点から、内規等で株取引等を制限している場合もある。

このことからも、副業と資産運用は取り扱いが異なることがわかる。

証券アナリスト 平行秀

証券アナリスト 平行秀多くの方が“副業=資産運用もNG”と誤解しがちですが、運用はあくまで資産活用の一環です。

単に資産運用の一環として行う株式の所有や売買は兼業規制に抵触しないとされており、将来の備えとして計画的に取り入れることは公務員にとっても有意義です。なお、所属組織の内規等により手続や制限が設けられている場合があります。

- 出典:内閣人事局・人事院『一般職の国家公務員の兼業について(Q&A集)』(問8)

資産運用は公務員こそするべき!

資産運用は将来の安定した生活を築くために重要な手段だ。特に公務員の安定収入は、長期的な資産形成において大きな強みを発揮する。

証券アナリスト 平行秀公務員のように安定した給与と生活基盤がある方は、運用において“時間を味方につける”戦略が非常に有効です。

市場に一喜一憂せず、計画的に積立投資を続けることで、確実性の高い資産形成が実現しやすくなります。

しかしその一方で、公務員が資産運用を行う際には特有の注意点も存在する。

それぞれについて詳しく解説しよう。

公務員が資産運用するメリット

まず公務員の安定した収入は、定期的な投資を継続しやすい環境にある。

ドルコスト平均法でリスクを分散し、複利効果を最大化できるため、時間を味方につけた着実な資産形成が可能だ。

なおドルコスト平均法とは、価格変動のある金融商品を定期的に一定金額で購入し続ける投資手法である。

また退職金や年金制度といった公務員特有の制度は、老後の生活資金を確保する大きな助けとなる。

さらにこれらを基盤に投資すれば、より効率的な運用が期待できるだろう。

公務員の資産運用における注意点

公務員に限らないが、株式や投資信託などで課税対象となる所得が生じた場合は、確定申告が必要になるケースがある。

例えば源泉徴収なしの特定口座を選んだ場合など、申告が必要なケースでは自分で確定申告を行う必要がある。

その場合、ある程度の税務知識を身につける必要があることは、覚えておこう。

2点目に、インサイダー取引に注意しなければならない。

公務員は職務を通じて企業や団体の内部情報に触れる可能性があり、関連する株式の売買はインサイダー取引による法的リスクを伴うのだ。

職務と投資の境界を明確にし、不適切な取引を避けることを徹底したい。

もう1点、過剰な資産運用ではリスクを取らないよう注意しよう。過度にリスクの高い商品や短期的な投資ではなく、堅実な運用方針を貫くことが大切だ。

証券アナリスト 平行秀社会的責任が大きい公務員の方は、運用でも慎重さが求められます。

“資産を守る姿勢”と“制度を活かす柔軟性”を両立し、長期・分散・積立を軸に無理のない運用を続けることが最も安全かつ堅実な道です。

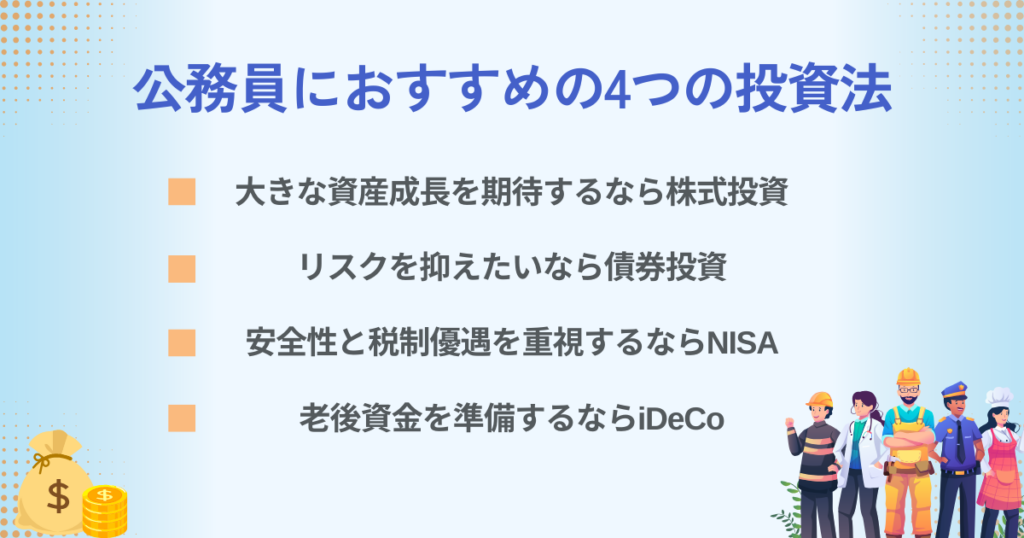

公務員におすすめの4つの投資法

ここでは、ニーズ別に公務員におすすめの投資法を取り上げ、それぞれの概要、メリット・デメリット、運用のポイントを解説する。

大きな資産成長を期待するなら株式投資

株式投資は、企業の成長に伴う値上がり益や配当収益を得ることを目的とした投資法だ。

株式投資のメリットは、次の3点である。

- 長期的な資産成長が期待できる

- 配当金を安定的に受け取れる銘柄も多い

- 自分の興味に合った企業を選べる

その反面で、次のようなリスクを伴う点に注意しよう。

- 市場変動の影響を受けやすい

- 情報収集や分析に時間がかかる場合がある

株式投資の魅力は、企業の成長に伴い大きなメリットを期待できる点だ。その分リスクが多い点には注意したい。

株式投資で運用するなら、長期投資を心がけ、短期的な市場の変動には一喜一憂しないことが重要だ。

またリスク分散の施策として、インデックス投資を活用することも検討しよう。

証券アナリスト 平行秀株式投資は成長性が魅力ですが、感情に左右されず“ルールを守ること”が成功の鍵です。

特に公務員など安定収入がある方には、時間を味方につけたインデックス型の長期投資がリスクと成果のバランスに優れた選択肢になります。

リスクを抑えたいなら債券投資

債券投資は、国や企業にお金を貸し付け、その利息を受け取る投資法だ。国債、社債、地方債など、様々な種類がある。

債券投資のメリットは、次の2点だ。

- 満期まで保有した場合は額面で償還される設計のものが多い

- 定期的な利息収入が得られる。

ただし、次のようなデメリットやリスクがある点に注意しよう。

- 利回りが株式投資より低い場合がある

- インフレ時には実質利回りが下がる可能性がある

債券投資の魅力は、リスクを抑えながら安定的な収益を期待できる点にある。その分、大きな資産成長は見込みにくい点には留意したい。

債券投資で運用するなら、国債や地方債を選ぶことで相対的にリスクを抑えられる。

また、債券ETFを利用すれば少額から分散投資が可能だ。これらの方法を活用し、自身のリスク許容度に合わせた投資戦略を立てることが重要だ。

税制優遇を重視するならNISA

NISAは、投資から得た利益が非課税になる制度だ。2024年1月から新制度が始まり、つみたて投資枠と成長投資枠の2つを利用できるようになった。

新NISAのメリットは、次の3点だ。

- 非課税枠を活用できるため、税負担が大幅に軽減される

- 非課税期間が無期限となり、長期的な資産形成が可能になった

- つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を併用でき、合計で年間最大360万円まで投資できる

しかし、次のようなデメリットやリスクがある点をあらかじめ把握する必要がある。

- 元本保証がないため、市場の変動により損失が生じる可能性がある

- 損益通算ができないため、他の口座での利益と相殺できない

証券アナリスト 平行秀公務員のように安定した収入がある方にとって、新NISAは税制メリットを最大限活かせる制度です。手間なく積み立てられる仕組みを活用すれば、本業に集中しながら効率よく資産を育てられます。

新NISAの魅力は、税制優遇を受けながら長期的な資産形成ができる点だ。非課税保有限度額(総枠)が最大1,800万円となった点にも注目したい。

新NISAで運用するなら、長期的な視点で分散投資を心がけることが重要だ。

また、つみたて投資枠を活用して定期的に投資する習慣をもつことで、リスクを抑えながら安定的な資産形成を目指そう。

老後資金を準備するならiDeCo

iDeCo(個人型確定拠出年金)は、自身の老後のために設計された私的年金制度だ。

この制度では、拠出した掛金が全額所得控除の対象となり、さらに運用益に対しても非課税措置が適用される。

iDeCoの主な利点は以下の2点だ。

- 税金面での優遇により、現在の収入に対する課税額を抑えられる

- 将来の生活資金を計画的かつ効率的に蓄えることができる

一方で、注意すべき点もある。

- 原則として60歳になるまで資金の引き出しができない

- 運用商品の選択には慎重さが求められる

iDeCoを活用する際のポイントは、リスクとリターンのバランスを考慮した商品選択だ。

例えば、安全性の高い定期預金と、成長性が期待できる投資信託を適切に組み合わせることが重要である。

iDeCoの魅力は、税制面での優遇を受けながら、自分のペースで老後資金を積み立てられる点だ。

60歳以降の生活設計を見据え、早い段階から準備を始めることをおすすめする。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

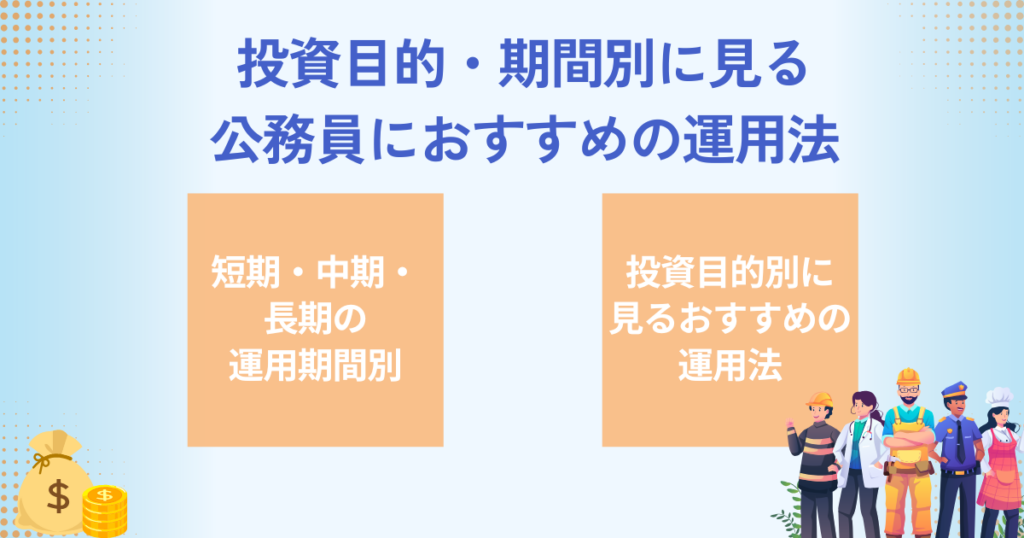

投資目的・期間別に見る公務員におすすめの運用法

投資を始める際は、自分の目的や運用期間に応じて適切な投資商品を選ぶことが重要である。

そして、公務員の安定した収入を活かし、リスクを抑えながらリターンを最大化するためには、運用期間や目的ごとに投資法を選択できるかどうかがカギである。

ここでは、期間別および目的別に、公務員におすすめの運用法を解説する。

①短期・中期・長期の運用期間別

短期運用(1~3年)

短期間での運用には、安全性が高く元本割れリスクが低い債券投資や定期預金が適している。

特に国債や地方債は、満期まで保有し発行体の信用リスクが顕在化しない限り、額面で償還されるのが一般的であるため、安定性を重視する公務員に向いている。

ただし株式投資は、短期間では市場変動の影響を受けやすいため、基本的には避けることをおすすめする。

証券アナリスト 平行秀短期資金は“確実に守る”ことが最優先です。公務員の方にとっても、結婚・出産・住居購入など明確な目的がある場合は、流動性と安全性を両立できる国債や定期預金の活用が非常に有効な選択肢となります。

中期運用(3~10年)

中期の資産形成には、新NISAのつみたて投資枠を活用したインデックス投資がおすすめだ。

新NISAでは、つみたて投資枠と成長投資枠を組み合わせて利用可能であり、少額からスタートできる上、分散投資によるリスク軽減が図れる。

また、つみたて枠で安定運用を目指しつつ、成長投資枠でリターンを狙うバランス型の運用も可能だ。

長期運用(10年以上)

長期的な資産形成には、新NISAの全枠活用やiDeCoをおすすめする。

iDeCoは老後資金を目的とした運用で、掛金が全額所得控除となり節税効果が高い。

一方、新NISAの成長投資枠を活用すれば、株式や高成長が見込める投資信託による資産拡大が期待できる。

長期投資ならではの複利効果を活かせる点も、大きな魅力だ。

②投資目的別に見るおすすめの運用法

老後の資産形成する場合

老後資産を目的とする場合は、iDeCoをおすすめする。

公務員を含む共済等加入者の掛金上限(拠出限度額)は月額2万円(2024年12月から)だが、税制優遇を活かして老後資金を計画的に準備しやすい。なお、加入状況によっては上限額が2万円にならない場合もある。

また、新NISAを併用することで、iDeCoより柔軟に運用を行いつつ長期的な資産形成を目指すことが可能だ。

証券アナリスト 平行秀公務員の退職金制度は充実していますが、インフレや制度変更リスクを考え、iDeCoや新NISAを併用して“自分で備える力”を持つことが、将来の安心と選択肢を広げるためにも今後ますます重要になります。

リスクを抑えつつ安定的な収益を目指す場合

リスクを抑えたい場合は、債券投資や新NISAのつみたて投資枠を活用すると良い。

特につみたて投資枠は、ドルコスト平均法でリスクを軽減しながら安定的な資産形成を目指せる。

債券投資では、国債や地方債を選べば発行元が安定しているため、より安心感がある。

大きなリターンを狙う場合

高いリターンを目指す場合は、新NISAの成長投資枠を活用しよう。

成長投資枠では、株式や投資信託に非課税で投資できるため、リスクを取って資産を大きく増やすことが可能だ。

-1-4.png)

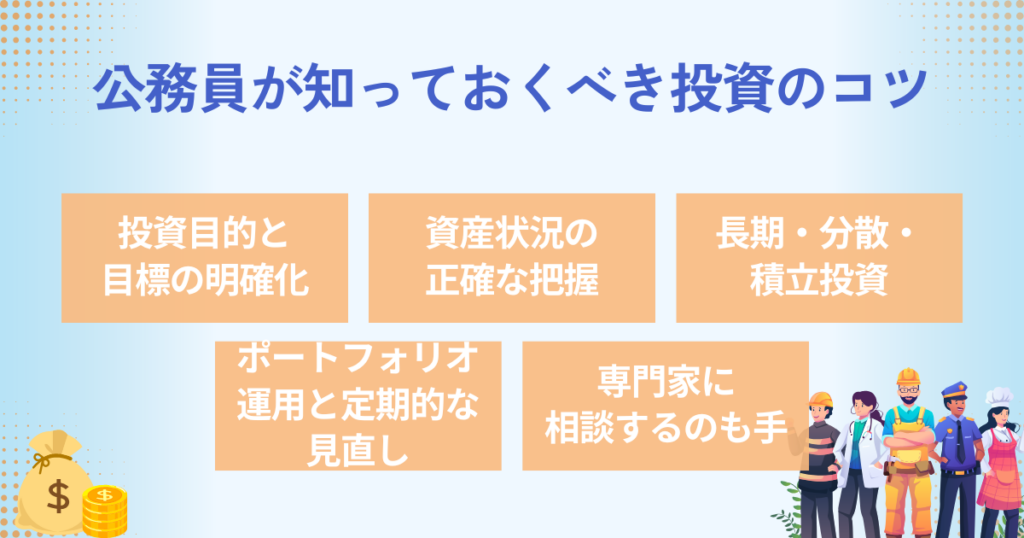

公務員が知っておくべき投資のコツ

安定収入を持つ公務員は、リスクを抑えた効率的な資産運用が可能である。そのためには、以下のコツを押さえることが重要だ。

証券アナリスト 平行秀安定収入と退職金という強みを持つ公務員にも、インフレや制度変更に備えた“自助努力”が必要な時代です。制度を活用しながら、コツコツ資産を育てる戦略は、忙しい中でも無理なく続けられる堅実な選択肢です。

投資目的と目標の明確化

投資を始める前に「老後資金の準備」や「短期的な収益確保」など目的を明確にすることが重要だ。

目的に応じて、選ぶ商品やリスク許容度は異なる。具体的なゴールを設定してから、計画を立てることが成功のポイントだ。

資産状況の正確な把握

公務員の給与や手当は職種・団体・年齢などで幅があるが、例えば国家公務員(常勤職員)の定年退職における退職手当平均支給額は21,473千円(令和5年度)となっている。

この安定収入と退職金を考慮し、無理のない範囲で投資資金を確保することが重要だ。

またそれぞれの家庭の収支を正確に把握し、必要な生活費と余剰資金を明確にすることで、過度なリスクを避けられる。

- 出典:内閣官房内閣人事局『退職手当の支給状況』(表1)

長期・分散・積立投資

公務員の安定した給与を活かし、長期的な視点でコツコツと積立投資を行うことが成功の鍵だ。

NISA(つみたて投資枠)やiDeCoを活用し、株式や債券、投資信託などに分散投資することで、リスクを軽減しつつ安定した収益を目指そう。

ポートフォリオ運用と定期的な見直し

投資の成果を最大化するには、リスク分散されたポートフォリオを組むことが重要である。

市場環境やライフステージの変化に応じて定期的に見直し、リスクとリターンのバランスを最適化することを心がけよう。

証券アナリスト 平行秀特に公務員の方は、昇進や転勤、定年といった節目が明確なので、定期的に資産配分を見直す好機が自然に訪れます。

ポートフォリオは一度組んで終わりではなく、生活や市場の変化に合わせて“育てていく”意識が重要です。

専門家に相談するのも手

資産運用が初めての場合や運用に不安がある場合は、金融機関やファイナンシャルプランナーなどの専門家に相談するのも有効だ。

公務員特有の制度や税制を考慮したアドバイスを受けることで、より適切な投資判断ができる。

公務員の資産運用を成功させるなら、専門家に相談しよう

公務員は資産運用も禁じられているわけではないと分かっていても、いざ実践するとなると、様々な不安を感じるだろう。

資産運用を始める手順

資産運用をスムーズに始めるには、以下のステップに沿って準備を進めることが重要だ。

1. 運用目的を設定

資産運用を始める前に、老後の資金準備や住宅購入、子どもの教育資金といった具体的な目的を定めよう。目標を明確にすることで、運用プランを立てやすくなる。

2. リスク許容度を確認

自分がどの程度のリスクを受け入れられるかを把握することが必要だ。リスク許容度に応じて、選択すべき投資手法や商品の種類が異なるため、冷静に判断しよう。

3. 運用期間を決定

運用する期間を設定し、それが短期・中期・長期のどれに該当するかを明確にする。期間に応じて選ぶべき投資商品も変わるので、重要なポイントだ。

4. ポートフォリオを構築

運用目的やリスク許容度を踏まえ、株式や債券、不動産など複数の資産に分散投資する計画を立てる。

ポートフォリオの設計は、資産運用の成功を左右する重要な要素である。不安があれば、専門家の助言を得るのも賢明な選択だ。

公務員の資産運用は専門家と進めるべき

公務員が資産運用を成功させるには、プロフェッショナルの支援を受けることが有効だ。

その理由として、投資の最適解は人それぞれ異なり、経済や市場、国際的な情勢も常に変化していることが挙げられる。

また専門家が提供する最新情報をもとに適切な運用方針を定めることは、資産形成の継続的な成功につながる。

専門家は投資計画の策定だけでなく、アフターフォローも含めて適切なアドバイスを提供してくれるため、初心者でも安心して運用を進めることができるのだ。

公務員の資産運用を成功に導こう!

公務員が資産運用を始めるメリットは、安定した収入を活かして長期的な資産形成が可能な点にある。

運用法としては、投資信託やiDeCo、つみたて投資枠を活用した長期積立投資がおすすめだ。

そして投資に際しては、リスク許容度に応じたポートフォリオ設計が重要だ。

ポートフォリオ設計含め、専門家と相談しながら進めることで、より効果的な運用が期待できる。

証券アナリスト 平行秀制度が整っている公務員こそ、早くから運用の基盤を築けば“守りながら増やす”投資が実現できます。

第三者である専門家の視点を取り入れることで、思い込みにとらわれない冷静な判断ができる点も大きなメリットです。

公務員の資産運用に関するQ&A

参考・出典

- 【例外】内閣人事局・人事院『一般職の国家公務員の兼業について(Q&A集)』(公表日/更新日:日付不明)

- 【例外】内閣官房内閣人事局『退職手当の支給状況(令和5年度)』(公表日/更新日:日付不明)

- 【例外】金融庁『NISAを知る』(公表日/更新日:日付不明)

- 【例外】政府広報オンライン『iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説』(公表日/更新日:日付不明)

- 国税庁『No.1900 給与所得者で確定申告が必要な人』(公表日/更新日:2025-04-01)

- 国税庁『No.1465 株式等の譲渡損失(赤字)の取扱い』(公表日/更新日:2025-04-01)