資産運用の相談先は、「何を相談したいか」と「商品提案まで受けたいか」で選ぶのが基本です。

初心者が運用商品の選び方や長期の運用方針を相談したい場合は、銀行・証券会社・IFAを比較すると判断しやすいでしょう。

- 預金・ローン・家計の見直しも含めて相談したい → 銀行・FP

- 株式・債券・投資信託などを具体的に比較したい → 証券会社・IFA(独立系ファイナンシャルアドバイザー)

- 保障設計や保険の見直しを相談したい → 保険会社・保険代理店・FP

- 担当者との相性や長期的な伴走を重視したい → IFA

ただし、相談先によって提案できる商品、必要な登録、費用がかかるタイミングは異なります。無料相談でも、商品の購入時や保有中に手数料がかかる場合があるため、事前の確認が欠かせません。

大切な資産を安心して運用するためには、基本的な金融知識だけでなく、自分に合った相談先を選ぶことが重要だ。

ただ、独学で金融商品の仕組みやリスク、税制、手数料まで正確に理解するのは簡単ではない。周囲に詳しい人や、気軽に相談できる専門家がいない人も多いだろう。

特に初心者は、商品を選ぶ前に、自分の目的や知識量に合った資産運用のプロフェッショナルな相談先を見つけるところから始めたい。

証券アナリスト 平行秀

証券アナリスト 平行秀資産運用の相談では、「どの商品が良いか」だけでなく、「自分の目的やリスク許容度に合っているか」を確認することが大切です。相談先ごとの立場や報酬体系を理解しておくと、提案内容を冷静に比較しやすくなります。

金融庁の「リスク性金融商品販売に係る顧客意識調査結果」では、資産運用期間のイメージを「10年以上」と答えた割合が、投資経験者で52.1%、投資未経験・検討者で45.9%と、いずれも最も高かった。有効回答者数は9,722人(うち投資経験者7,000人、投資未経験・検討者1,504人)のインターネット調査である。

インターネット調査のため、すべての人の実態をそのまま映すわけではない。それでも、運用を10年以上の長期で考える人が多いことを踏まえると、相談先は「今すぐ商品を買えるか」だけでなく、「納得できる説明を受けられるか」「長く相談しやすいか」まで確認して選びたい。

本記事では、資産運用の相談先の選び方、おすすめの相談先、専門家に相談する前に確認したいポイントを解説する。

これから資産運用を始めたい方や、投資について専門家のアドバイスを受けたい方は、自分に合う相談先を見つける参考にしてほしい。

資産運用の相談先はどう選ぶ?5つの候補を比較

資産運用の相談先としては、主に銀行・証券会社・保険会社/保険代理店・FP・IFA(独立系ファイナンシャルアドバイザー)の5つが挙げられる。

どこが一番良いかは、何を相談したいかで変わる。まずは、それぞれの得意分野と注意点を整理しておこう。

| 相談先 | 向いている相談 | 主な取扱い・対応 | 確認したい点 |

|---|---|---|---|

| 銀行 | 預金、ローン、家計、資産管理を含めた相談 | 預貯金、投資信託、保険、債券、ローンなど | 投資商品の選択肢や手数料は銀行ごとに異なる |

| 証券会社 | 株式・債券・投資信託など投資商品の相談 | 株式、債券、投資信託、ファンドラップなど | 対面型・ネット型で費用やサポート範囲が異なる |

| 保険会社 保険代理店 | 保障設計、保険の見直し、貯蓄性保険の相談 | 生命保険、医療保険、変額保険、外貨建て保険など | 資産運用より保障設計が中心になりやすい |

| IFA | 資産運用方針、金融商品の提案、長期的な相談 | 委託元の証券会社等が取り扱う株式、債券、投資信託など | 登録状況、所属金融機関、報酬体系を確認する |

| FP | 家計、ライフプラン、教育資金、老後資金など | 相談内容はFPの資格・経験・所属先によって異なる | 個別商品の仲介や有償の投資助言には別途登録が必要な場合がある |

このように、相談先ごとに「相談できる内容」と「実際に取り扱える商品」は異なる。

たとえば、銀行では投資信託や保険を相談できる一方、株式の売買は証券会社への取次や別口座での対応になる場合がある。IFAが提案できる商品も、委託元である金融商品取引業者等の取扱い範囲に限られる。

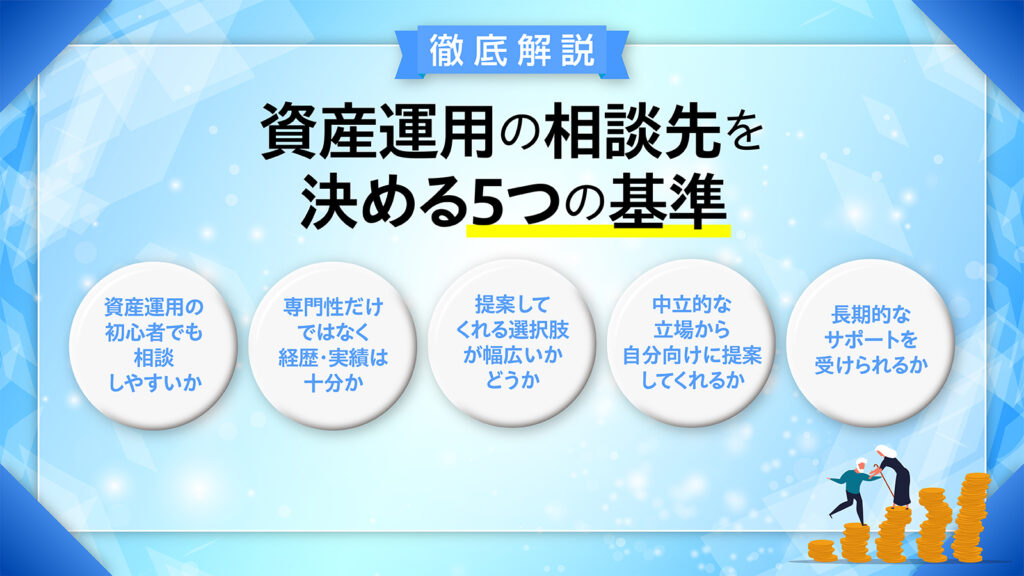

そのうえで相談先を選ぶときは、次の5点を確認すると判断しやすい。

相談内容と提案範囲は合っているか

まず確認したいのは、自分が相談したい内容と、相手が対応できる範囲が合っているかだ。

「老後資金をどのくらい準備すべきか」「家計の余裕資金はいくらか」といった相談なら、FPや銀行も候補になる。一方、「株式や投資信託を具体的に比較したい」「ポートフォリオを見直したい」という相談なら、証券会社やIFAの方が向いていることが多い。

相談前に、自分が知りたいこと、購入を検討している商品、相談後に受けたいサポートを整理しておくと、相談先を絞りやすくなる。

費用・利益相反を説明してくれるか

相談先選びでは、「中立的に見えるか」だけでなく、費用や報酬の仕組みをわかりやすく説明してくれるかが重要だ。

銀行・証券会社・保険会社の担当者は、所属する会社の商品やサービスを提案する立場にある。顧客の利益と会社の収益が常に一致するとは限らず、この関係は「利益相反」と呼ばれる。IFAも、特定の金融機関に雇用されない形で活動することが多いものの、金融商品仲介業者として証券会社等から委託を受けており、報酬体系は相談先によって異なる。

そのため、相談時には次の点を確認しておきたい。

- 相談料は無料か、有料か

- 商品購入時・保有中・売却時にどのような費用がかかるか

- 信託報酬、保険関係費、解約費用などを説明してくれるか

- 提案できる商品の範囲はどこまでか

- なぜその商品を提案するのか、他の選択肢との違いを説明してくれるか

金融庁のモニタリング資料でも、顧客の資産状況、取引経験、知識、取引目的・ニーズに適う金融商品の推奨・販売や、販売後のフォローアップが、販売・管理態勢の着眼点として示されている。

手数料やリスクを質問したときに丁寧に説明してくれるかどうかは、信頼できる相手を見極める重要なポイントになる。

長期的なサポートが受けられるか

資産運用は、数週間や数カ月で終わるものではない。冒頭で紹介した金融庁の調査でも、運用期間のイメージは投資経験の有無を問わず「10年以上」が最も多かった。

長く運用していれば、相場の変動、収入の変化、結婚・出産・住宅購入・退職といったライフイベントに応じて、運用方針を見直す場面が出てくる。

銀行や証券会社では、異動や転勤によって担当者が変わる場合がある。一方、IFAには転勤を前提としない働き方もあり、同じ担当者に長く相談を続けやすい場合がある。

ただし、IFAでも担当者の転職・廃業・所属法人の変更はあり得る。相談先を選ぶ際は、担当者個人だけでなく、法人としてのサポート体制もあわせて確認しておきたい。

初心者にとって相談しやすいか

初心者にとっては、専門性と同じくらい「質問のしやすさ」が大事だ。

資産運用の相談では、専門用語が次々に出てくる。わからない言葉を聞き返せないまま商品を選んでしまうと、リスクや手数料を十分に理解できない可能性がある。

相談先を選ぶ際は、次のような点を見ておこう。

- 初心者にも専門用語をかみ砕いて説明してくれるか

- 質問を急かさずに聞いてくれるか

- メリットだけでなく、リスクや費用も説明してくれるか

- 目論見書や契約締結前交付書面など、重要書類の見方を説明してくれるか

- オンライン面談やチャットなど、自分が相談しやすい方法に対応しているか

証券アナリスト 平行秀

証券アナリスト 平行秀初心者が相談先を選ぶときは、商品の説明が上手かどうかだけでなく、リスクや費用をどこまで具体的に説明してくれるかを見ましょう。わからない点を質問しやすい相手であれば、長期的な見直しもしやすくなります。

対面での相談に抵抗がある人は、オンライン相談に対応している証券会社やIFA、FPを探してみるのも一つの方法だ。

評判だけでなく登録・資格も確認できるか

利用者の口コミや評判は、相談先を選ぶ際の参考になる。ただし、公式サイトに掲載されている「お客様の声」は良い内容に偏りやすく、SNSの口コミも個人の体験に限られる。

だからこそ、評判だけで決めず、金融庁の登録一覧などで登録状況を確認することも欠かせない。

特にIFAに相談する場合は、金融商品仲介業者としての登録、所属金融商品取引業者等、担当者の説明内容、報酬体系を確認してから相談を進めよう。

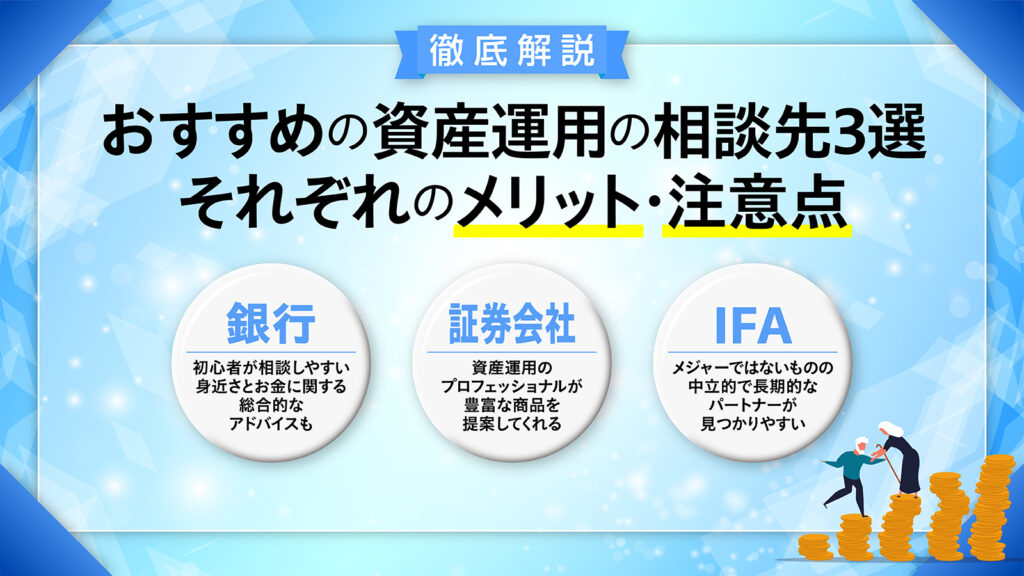

資産運用初心者が比較しやすい相談先3選|銀行・証券会社・IFA

主な候補の中でも、資産運用初心者がまず比較しやすいのは銀行・証券会社・IFAの3つだ。

3つの特徴を整理すると、次のようになる。

| 相談先 | 向いている人 | 強み | 注意点 |

|---|---|---|---|

| 銀行 | 投資だけでなく、預金・ローン・家計も含めて相談したい人 | 身近で相談しやすく、総合的なお金の相談ができる | 投資商品の選択肢は証券会社より限られる場合がある |

| 証券会社 | 株式・債券・投資信託などを幅広く比較したい人 | 投資商品の選択肢が多く、専門的な相談がしやすい | 対面型とネット型で費用やサポート内容が異なる |

| IFA | 担当者との相性や長期的な伴走を重視したい人 | 資産運用に特化した相談をしやすい | 登録状況、所属金融機関、報酬体系の確認が必要 |

ここからは、それぞれのメリット・デメリットと注意点を見ていこう。

銀行に相談するメリット・デメリット

銀行は、多くの人にとって最も身近なお金の相談先だ。預金やローンの取引がある銀行なら、家計や資産状況を踏まえた相談がしやすい。

銀行では、預貯金のほか、投資信託、保険、債券などを取り扱っていることがある。住宅ローンや教育ローン、相続に関する相談とあわせて、資産運用の大枠を確認したい人には向いている。

証券アナリスト 平行秀銀行は身近な存在のため、資産運用の相談が初めてという方でも一歩を踏み出しやすい窓口です。ただし、取扱商品や手数料は銀行ごとに異なるため、他の相談先とも比較しながら判断しましょう。

銀行を相談先にした場合のメリット・デメリットは次の通りだ。

| メリット |

|---|

| 普段利用している銀行なら相談しやすい 預金・ローン・家計を含めた相談ができる 初心者向けに基本から説明してもらいやすい |

| デメリット |

|---|

| 投資商品の選択肢が証券会社より限られる場合がある 担当者が資産運用専門とは限らない 商品やサービスによって手数料が高くなる場合がある |

銀行の魅力は、投資以外のお金の相談もまとめてしやすい点だ。家計、住宅ローン、教育資金、相続など、生活に関わるお金を総合的に考えたい人に合う。

一方で、株式や一部の金融商品は、銀行単体ではなく証券会社への取次や別口座での対応になることがある。投資信託の取扱本数や手数料も銀行ごとに差があるため、他の相談先との比較は欠かせない。

銀行は、「まず資産運用の基本を知りたい」「普段利用している金融機関で気軽に相談したい」という人に向いている。

証券会社に相談するメリット・デメリット

証券会社は、株式、債券、投資信託などの金融商品を幅広く取り扱う金融機関だ。

大きく分けると、担当者に相談しながら取引できる対面型証券会社と、自分で情報を確認しながら取引するネット証券がある。

証券会社を相談先にした場合のメリット・デメリットは次の通りだ。

| メリット |

|---|

| 投資商品の選択肢が多い 資産運用に関する専門的な相談がしやすい ネット証券では取引コストを抑えやすい場合がある |

| デメリット |

|---|

| 対面型は手数料が高めになる場合がある ネット証券は自分で判断する場面が多い 担当者に異動・転勤の可能性がある |

証券会社は、株式や債券、投資信託などを具体的に比較したい人に向いている。投資商品の種類が多く、目的やリスク許容度に合わせて選択肢を広げやすい。

ただし、対面型の証券会社では、担当者のサポートを受けられる分、取引コストが高くなる場合がある。ネット証券は手数料を抑えやすい半面、通常の取引では自分で商品を選び、判断する場面が多くなる。

証券会社に相談する場合は、提案された商品が自分の目的・運用期間・リスク許容度に合っているかを確かめ、手数料やリスクは納得できるまで質問しよう。

IFAに相談するメリット・デメリット

IFA(独立系ファイナンシャルアドバイザー)は、一般的に、金融商品仲介業者やその外務員(所属して営業活動を行う担当者)として証券会社等から委託を受け、資産運用の相談や金融商品の提案・仲介を行うアドバイザーを指す。

銀行や証券会社に雇用される営業担当者とは異なり、特定の金融機関の社員ではない立場で活動することが多い。ただし、提案できる商品は委託元の金融商品取引業者等の取扱い範囲に限られ、報酬体系もIFA法人や担当者によって異なる。

つまりIFAは、担当者との相性や長期的な相談のしやすさを重視する人に向いている一方で、登録状況・所属金融機関・報酬体系を確認して選ぶことが前提になる。

証券アナリスト 平行秀IFAは、担当者との相性や長期的な関係を重視したい方に向いている相談先です。ただし、どのような金融機関と提携しているか、報酬がどのように発生するかを確認することで、より納得感のある相談につながります。

IFAを相談先にした場合のメリット・デメリットは次の通りだ。

| メリット |

|---|

| 担当者を比較・選択しやすい場合がある 長期的なサポートを受けやすい場合がある 資産運用に特化した相談をしやすい |

| デメリット |

|---|

| 担当者によって知識・経験・提案方針に差がある 提案できる商品は所属金融機関の範囲に限られる 費用や報酬体系を事前に確認する必要がある |

IFAは、資産運用に絞って相談したい人や、担当者との相性を重視したい人に向いている。転勤や異動による担当変更が起きにくい場合があるため、長期的に相談を続けたい人にも合う。

一方で、IFAは銀行や大手証券会社に比べると情報が少なく、担当者の実績や方針を自分で確かめる必要がある。相談前には、金融庁の登録一覧などで登録状況を確認し、費用や提案範囲についても質問しておこう。

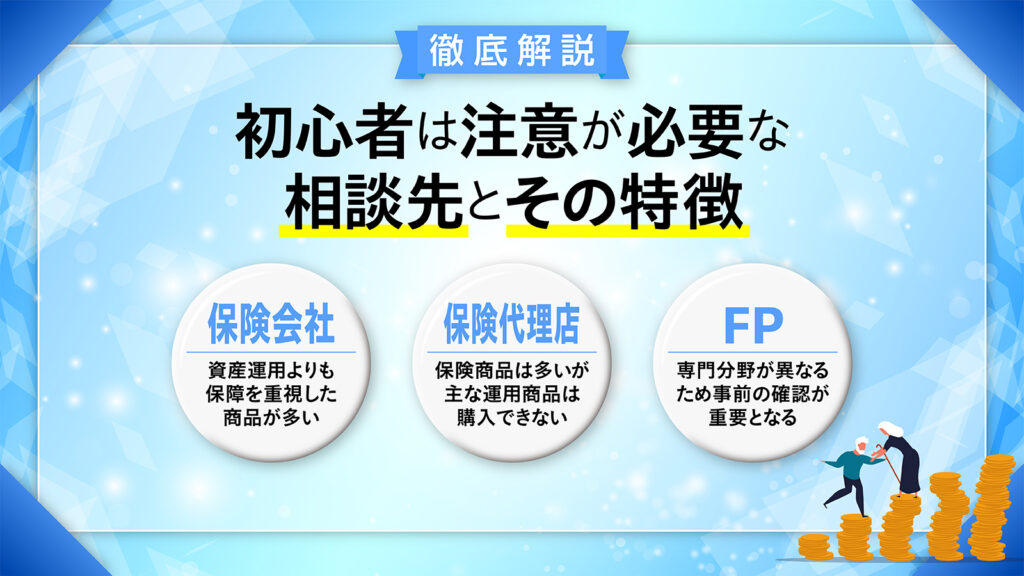

初心者が注意すべき「保険会社・保険代理店」と「FP」への相談

保険会社・保険代理店・FPも、お金の相談先として有力な選択肢だ。

ただし、資産運用を主目的にする場合は、相談内容と取扱範囲が合わないことがある点には注意したい。

ここでは、それぞれに相談する際の注意点を整理する。

保険会社は運用商品よりも保障設計が中心

保険会社が主に取り扱うのは保険商品であり、死亡・病気・介護などに備える保障を準備することが主な目的となる。

変額保険や外貨建て保険のように、貯蓄性や運用性を持つ保険商品もある。ただし、これらはあくまで保険機能を持つ商品であり、投資信託や株式とは仕組みが異なる。

たとえば、外貨建て保険は為替変動の影響を受ける。変額保険は運用実績によって保険金や解約返戻金が変動するため、商品性・リスク・費用を十分に確認する必要がある。

「保障を確保しながら、貯蓄性のある保険も検討したい」なら、保険会社への相談が向いている。「株式や投資信託を中心に資産運用したい」なら、証券会社やIFAなども比較した方がよいだろう。

保険代理店としての業務だけでは株式・投資信託の売買はできない

保険代理店は、複数の保険会社から委託を受けて、さまざまな保険商品を提案する事業者だ。

保険商品の選択肢が広い点はメリットだが、保険代理店としての業務は、あくまで保険商品の募集・契約が中心となる。

そのため、投資信託、株式、債券などの売買まで相談したい場合は、金融商品仲介業者としての登録や、証券会社等との提携があるかを確認する必要がある。

無料のマネースクールや投資相談を開いている保険代理店もあるが、参加するなら、運営母体、提案される商品の種類、費用が発生するタイミングを事前に確認しておこう。

FPは個人によって実務経験や登録状況が異なる

FP(ファイナンシャル・プランナー)は、家計相談、ライフプラン、教育資金、老後資金、住宅ローン、保険、相続など、お金全般の相談に対応する専門家だ。

FP資格には、国家資格であるファイナンシャル・プランニング技能士や、民間資格であるAFP・CFPなどがある。ただし、FP資格を持っていることと、個別の金融商品を仲介したり有償で投資助言を行ったりできる登録を持っていることは、別の話である。

資産運用について踏み込んだ相談をしたい場合は、そのFPの実務経験に加えて、金融商品仲介業や投資助言・代理業、保険募集人などの登録があるかを確認しておきたい。

証券アナリスト 平行秀FPに相談する際は、どの分野を専門としているか、金融商品の取扱いや助言に必要な登録を持っているかを事前に確認しておくことが大切です。目的に合わないと、期待した提案を受けられない可能性があります。

家計やライフプラン全体を整理したいならFP、保険を中心に見直したいなら保険会社・保険代理店、運用商品の提案や購入まで相談したいなら銀行・証券会社・IFA。このように目的から分けて考えるとわかりやすい。

相談目的別|初心者に合う資産運用の相談先

相談先ごとの特徴を押さえても、実際にどこへ行くかは迷いやすい。

迷ったときは、次のように「相談目的」から選ぶと判断しやすい。

| 相談目的 | 候補になる相談先 | 理由 |

|---|---|---|

| 家計やライフプランを整理したい | FP、銀行 | 収支、教育資金、老後資金、住宅ローンなどを幅広く相談しやすい |

| 投資商品を具体的に比較したい | 証券会社、IFA | 株式、債券、投資信託などの選択肢を確認しやすい |

| 普段の銀行取引と合わせて相談したい | 銀行 | 預金、ローン、保険、投資信託などを一体で相談しやすい |

| 保障を見直したい | 保険会社、保険代理店、FP | 生命保険や医療保険など、保障設計に関する相談に向いている |

| 長期的に同じ担当者へ相談したい | IFA | 担当者との相性を確認しながら、継続相談しやすい場合がある |

初心者が投資商品の相談をするならIFAも有力候補

銀行・証券会社・IFAの中でも、純粋に資産運用の相談をしたい初心者には、IFAも有力な候補となる。

資産運用に特化した相談がしやすく、担当者との相性を確かめながら長期的に相談できる可能性があるためだ。

ただし、IFAなら誰でも自分に合うとは限らない。提案できる商品は所属金融機関の取扱い範囲に限られ、報酬体系も相談先によって異なる。

IFAに相談する場合は、次の点を確認しておこう。

- 金融商品仲介業者として登録されているか

- どの証券会社等と提携しているか

- 相談料や手数料はどのように発生するか

- どのような投資方針の相談が得意か

- 面談後や商品購入後のフォロー体制はあるか

担当者との相性や長期にわたるサポートを重視する人は、複数のIFAを比較し、自分に合う担当者を探してみるとよいだろう。

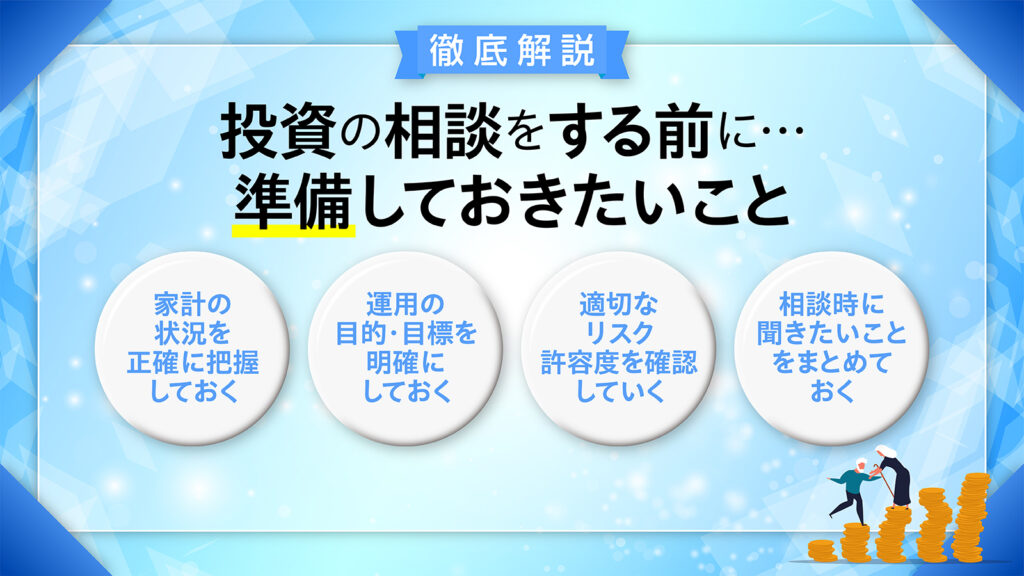

投資の相談前に準備しておきたいこと

資産運用の相談をスムーズに進めるために、事前に次の5つを準備しておこう。

- 家計の状況を正確に把握する

- 運用目標を明らかにする

- リスク許容度を確認する

- 費用・登録・提案範囲を確認する

- 相談時に聞きたいことをリストアップしておく

家計の状況を正確に把握する

相談にあたっては、現在の資産状況を正確に把握しておくことが欠かせない。

所有する金融資産、毎月・毎年の収支、余剰資金、近い将来使う予定のあるお金について、できる範囲で整理しておこう。

証券アナリスト 平行秀相談の場では「今どれだけ使えて、どのくらい残しておくべきか」が明確になると、具体的な運用提案が受けやすくなります。通帳、家計簿アプリ、保有商品の明細、保険証券、ローン残高がわかる資料を準備しておくとスムーズです。

保有資産や投資に回せる金額によって、選べる運用商品や運用計画は変わる。少額でも積立投資などの選択肢はあるため、まずは現状を正直に伝えることが大切だ。

運用目標を明らかにする

あわせて、運用目標もはっきりさせておきたい。

たとえば、「老後資金を準備したい」「子どもの進学までに教育資金を確保したい」「退職金を長期で運用したい」など、人によって目的は異なる。

いつまでに、どのくらいの金額を準備したいのかを共有できると、運用期間や必要なリターン、取るべきリスクの水準を考えやすくなる。

使う時期が近いお金や、確実に必要になるお金は、投資信託や株式での運用が向かない場合もある。預金、債券、保険、投資信託などを比較しながら、目的に合う方法を検討しよう。

運用目標を決めたうえで相談すれば、自分に合った運用方針を作りやすくなるはずだ。

リスク許容度を確認する

リスク許容度とは、運用成果の振れ幅をどこまで受け入れられるかを表す考え方だ。

資産運用におけるリスクは、単に「危険」という意味ではなく、運用成果が予測通りにならない不確実性を指す。大きく増える可能性がある商品ほど、大きく減る可能性もあると考えておこう。

リスク許容度は、年齢、収入、家族構成、資産額、投資経験、今後のライフイベント、性格などによって変わる。

リスク許容度を超えて値動きの大きい商品を選ぶと、相場が下がったときに不安が大きくなり、途中で売却してしまう可能性がある。反対に、必要以上にリスクを避けすぎると、目標達成に必要なリターンを得にくくなることもある。

自分のリスク許容度がわかっていれば、無理なく続けやすい運用方針を考えられる。

費用・登録・提案範囲を確認する

相談先を決める前に、費用や登録状況、提案できる商品の範囲も確認しておこう。

具体的には、次のような質問が有効だ。

- 相談料は無料か、有料か

- 金融商品を購入・保有・売却するときの費用はいくらか

- 提案できる商品は、どの金融機関のどの範囲か

- 金融商品仲介業、投資助言・代理業、保険募集人などの登録はあるか

- 商品購入後の見直しやフォローは受けられるか

無料相談であっても、商品購入時や保有中に費用がかかることがある。契約前に費用の全体像を確認しておくことが大切だ。

相談時に聞きたいことをリストアップしておく

最後に、聞きたいことや不安に感じていることを、事前にまとめておこう。

証券アナリスト 平行秀「どこがわからないか」を自分で整理しておくことで、有意義な相談ができ、納得のいく答えも得やすくなります。漠然とした疑問でも遠慮せず、感じていることを準備しておきましょう。

たとえば、次のような質問が考えられる。

- 証券口座の開設方法や必要書類

- NISAを使うべきか

- 税金の計算方法や支払い方法

- 手数料の計算方法

- 自分に合った運用金額

- 投資信託、株式、債券の違い

- 値動きやリスクの見方

資産運用の相談窓口は、初心者の利用を想定していることも多い。わからないことをそのままにせず、納得できるまで質問しよう。

まとめ

資産運用の相談先には、銀行・証券会社・IFA・保険会社・保険代理店・FPなど、さまざまな選択肢がある。

大切なのは、相談先の知名度だけで選ぶのではなく、自分の相談目的、提案できる商品の範囲、費用、長期的なサポート体制を確認することだ。

お金全般を整理したいなら銀行やFP、投資商品を幅広く比較したいなら証券会社、長期的な伴走や担当者との相性を重視するならIFAが候補になる。

特に、純粋に資産運用の相談をしたい初心者にとって、IFAは有力な選択肢の一つだ。登録状況や報酬体系、提案範囲を確認したうえで、自分に合う相談相手を選ぼう。

資産運用の相談に関するQ&A

最後に、資産運用の相談についてよくある質問をまとめた。

出典

金融庁「リスク性金融商品販売に係る顧客意識調査結果」(公開日:2024年7月5日)

金融庁「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果」(公開日:2025年7月1日)

金融庁「免許・許可・登録等を受けている事業者一覧」

日本証券業協会「金融商品仲介業者」

日本FP協会「ファイナンシャル・プランナー(FP)とは」

日本FP協会「その他のサポート情報」

生命保険文化センター「市場リスクを有する生命保険とは?」

金融経済教育推進機構 J-FLEC「資産をふやすために知っておきたいリスクと投資の基本」(公開日:2025年6月25日)

金融庁「資産形成の基本:NISA特設ウェブサイト」