- 5億円の資産をどのように運用すれば良いのか知りたい

- 高額な資産を運用する際のポイントが知りたい

- 自分に合った資産アドバイザーを見つける方法を知りたい

どのような手順で資産運用していけば良いか、具体的に知っている方は少ない。

あらかじめ手順をイメージしておくことで、資産運用初心者でも運用の進め方がわかり、スムーズにスタートできる。

さらに、5億円など億単位での高額運用となると、選択肢が広がり何から手をつけていいかわからないと迷ってしまう人も多い。

億単位での運用は、リターンも大きい反面損失リスクも高まってしまうので運用前のシミュレーションは必ず重要になってくる。

そこで今回は、5億円の資産運用方法についてわかりやすく紹介していく。

運用時のポイントも解説しているので、億単位の運用を検討している方はぜひご覧いただきたい。

資産運用の適切な金額はいくらなのか、より詳しく知りたい人は下記の記事を参考にするといいだろう。

資産運用の適切な金額について、分かりやすく解説されている。

5億円で始める資産運用の基本

5億円など大規模な資産を保有している場合、資産運用においては何を重視するべきなのだろうか。

基本的な戦略から見ていこう。

国内の超富裕層は全体の0.16%

野村総合研究所が行った調査によると、国内で5億円以上の資産を保有している「超富裕層」の割合は0.16%だ。

世帯数にすると8.7万世帯となっており、全体の6%の資産を保有している。

そして、高額資産の効率的な運用方法に関する情報が少ないというのも事実である。

大手の銀行や証券会社、信託銀行なども超富裕層向けには一般投資家とは差別化を図った独自のサービスを展開している。

その他にプライベートバンクに資産の管理を任せるケースもあるが、いずれにせよそのサービスの全容を利用者以外が正確に知ることはなかなか難しいだろう。

では、超富裕層は資産運用においてどのような点に気を付けるべきなのだろうか。

超富裕層の資産運用の基本

そもそも、上記で解説したような超富裕層に分類される資産を持っている場合、老後はあまり心配しなくとも最低限お金に困ることはないだろう。

貯金したままであれば、資産を減らすことはない。ただ、反対に増えることもほぼないだろう。

むしろ円安などが進行した場合、資産を増やす対策をしていなければ資産価値は値下がりしてしまう。

さらに億単位で運用資金があるなら、ほぼ全ての金融商品を選択肢に入れられる。

幅広い投資先から自分に合ったものをピックアップできるので、まずは自分に合った運用を見極めた上で、資産を守りながら堅実に増やしてみるのがおすすめだ。

例えば以下のように、各投資家のニーズに合わせて運用戦略を工夫してみると良いだろう。

投資方針の例

- バランス重視の運用をしたい方

- 守りの投資と攻めの投資の両方を行う

- 投資自体に抵抗感がある方

- 老後資金を手元に残し(貯金し)、残りで守りの投資

仮に5億円を年利1%で運用した場合の利益は500万円、税金を引いて400万円程度の計算になる。

1ヶ月の生活費を30万円としても、全てを運用益で賄うことができるというわけだ。

投資は元手が多いほど有利に働くため、余剰資金がある方は後述するような運用方法の流れに沿って資産運用を始めることをおすすめする。

- 出典:株式会社野村総合研究所「純金融資産保有額の階層別にみた保有資産規模と世帯数」

5億円の資産運用方法を3STEPで解説

5億円を持つ超富裕層の資産運用の基本を抑えたところで、ここからは具体的な運用方法を3STEPで確認していこう。

攻めと守りの商品を知る

前述したように、運用資金が5億円あれば攻めの運用と守りの運用を同時に行うことができる。

金融商品は様々なものがあるが、商品ごとに「ハイリスクハイリターン」「ミドルリスクミドルリターン」「ローリスクローリターン」の商品が存在する。

そのため、運用ごとに選ぶ商品を変える必要があるのだ。

例えば攻めの運用では、株式投資や債券の中でも利回りの高いハイイールド債、不動産投資や下落相場でも利益を出すことを目的とした運用を行うヘッジファンドが挙げられる。

一方、守りの投資であれば、1,000万円までなら補償される銀行預金や定期預金、返済義務がある国債が挙げられる。

また、生命保険や株式へ投資せずリスクを抑えた運用ができる公社債投資信託も含まれる。

投資前に、まずは商品ごとの特長やリスクの度合いを理解しておくことをおすすめする。

比率と資産配分を決めて購入する

商品ごとの特長を理解したら、次に「資産を増やす攻めの投資」と「資産を減らさない守りの投資」をどれぐらいの比率で行っていくか決定しよう。

攻めと守りの資産配分は、年齢、性格、求める運用スタイルなどによって異なる。

資産運用は長期で行うほうがリスクが軽減できるうえに、複利効果も得やすいのが特徴だ。

そのため、長く運用期間を確保できる若い人の方が「攻めの投資」に向いている。

次の資産配分を決めるポイントは、性格と求める運用スタイルだ。5億円以上の資産があったとしても「資産を減らしたくない」「リスクを抑えた運用がしたい」と思う人もいるだろう。

反対に「リスクを取ってもさらなる資産を増やすために積極的に運用したい」と思う人もいる。

投資をするうえで資産額はリスク許容度の高さを測る1つの材料になるが、投資者自身の性格や考え方に沿った資産配分や運用スタイルにするといいだろう。

攻めと守りの資産配分例を下記で確認してほしい。

| 【攻めの投資】資産配分例 |

|---|

| ハイイールド債:20 ヘッジファンド:20 国内株式:20 外国株式:20 国内債券:10 定期預金:10 |

| 【守りの投資】資産配分例 |

|---|

| 国内債券:40 先進国債券:20 国内株式:20 定期預金:20 |

攻めの投資はハイリスクハイリターンの商品に資産配分の割合を高くし、守りの投資はローリスクローリターンの商品に資産配分の割合を高くしよう。

あくまでも一例であるため、自身に合った資産配分を見つけてほしい。

購入商品が決まれば自分で証券会社へ口座を開設して購入したり、IFAなどの資産形成アドバイザーなどの仲介業者に相談しながら購入手続きを進めてもらったりできる。

専門家へ相談する際、もしある程度の比率や資産配分の希望があれば、それを伝えておこう。

自分の要望に合わせつつ、プロ目線で現実的なポートフォリオを提案してもらえるはずだ。

「リスクを取りすぎていないか」「リターンは少なすぎないか」などに関してもアドバイスしてもらえるので、特に投資前には中立的な立ち位置のアドバイザーに意見を聞くのがおすすめだ。

ポートフォリオの見直しを定期的に行う

購入をした後はポートフォリオの定期的な見直しを行うことが求められる。

資産運用に関しては短期での利益を追い求めると言う投機的なギャンブル的なと短期的な利益を狙うものではないので、長期投資が前提である。

投資をして終わりではなく、運用成績が想定リターンとどれぐらい乖離があるかなどを都度チェックしておくようにしよう。

ただ、毎日確認して値動きの変動に一喜一憂するのは望ましくない。

1ヶ月、3ヶ月、6ヶ月、半年など期間を決めて定期的に確認するよう心がけていただきたい。

ポートフォリオの見直し方法

- 資産配分を変える

- 投資先を変更する

- 商品銘柄を変更する

- 毎月の積立額を増減させる

- 一部を現金化する

その時々の状況に応じて投資する対象を変えたり、変えずに購入金額を減らしたり、資産を別の商品へ移動させるなど柔軟な対応を心がけておく。

資産運用に関しては中長期目線でコツコツ運用していくことがほとんどなので、10年や20年などある程度先を想定しながらポートフォリオを見直していこう。

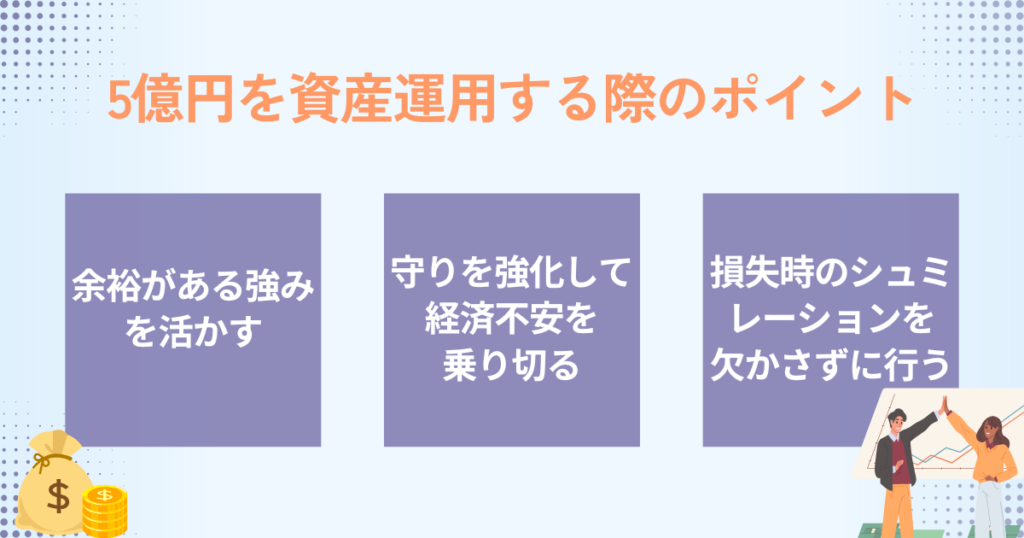

5億円を資産運用する際のポイント

5億円というまとまった資産は老後資金の不足なく暮らせる水準なので、攻めの投資も視野に入れやすい。

ただし、攻めの投資はリターンを得やすい一方でリスクも大きくなってしまう。

そのため以下のようにまとまった資産運用をする際のポイントを抑えておくようにしよう。

特に、攻めの投資を少しでもしたいと考えている方は念頭に置きながら運用をしていただきたい。

5億円を資産運用するポイント①余裕がある強みを活かす

5億円を保有していれば、資産運用をしなくとも自分が老後まで暮らす生活資金に不自由しないという状態だ。

そのためすぐに運用をせずとも、余裕があるのでタイミングを図る運用戦略が選べる。

例えば、相場状況が芳しくない場合にはすぐに購入せずタイミングを見計らったり、大きく下落していて今後上昇する兆しが見えたタイミングでの買い増し(逆張り)をしたりすることも可能だ。

特に下落相場での買い増しは資金に余裕がないとなかなか行いづらいのではないだろうか。

ただし、5億円あれば買い増し戦略も視野に入れつつ、余裕があるので長期間冴えない銘柄でも保有し続けるストレスも感じにくい。

じっくりと状況見極めてから運用できるという強みを活かして運用するように心がけておこう。

5億円を資産運用するポイント②守りを強化して経済不安を乗り切る

攻めの投資では損したときの金額も大きくなる。

そのため不況など経済の先行き不透明感が継続している場合、確実に暮らしていける分を運用する「守りのポートフォリオ」も必須になってくる。

定期預金や債券などを運用先へ加えて減らさない工夫をした上で、その後資産額を増加させる攻めの投資を行っても遅くはない。

ポートフォリオを組む際は、守り→攻めの順番で設定することでリスクマネジメントが可能になるのでおすすめだ。

5億円を資産運用するポイント③損失時のシュミレーションを欠かさずに行う

投資は元本保証でない限り、損をするリスクもある。

そのため損失時シミュレーションを事前に行っておくようにしよう。

せっかく潤沢な資産があるといってもゼロになってしまっては元も子もない。

「最大損失額がいくらなのか」をスタート前に確認しつつ運用を始めていただきたい。

5億円で資産運用を始めるなら誰に相談するべき?

資産運用を始める際に多くの人が「誰に相談するべきか」という悩みをもつ。

とくに5億円という大きな資産がある人はなおさら悩むのではないだろうか。

結論から言うと、資産運用の相談先はIFAがおすすめだ。

そこでここからは下記の項目に沿って解説を行う。

- なぜ資産運用を専門家に相談すべきなのか

- IFAをおすすめする理由

- IFAの探し方

ぜひ参考にしてほしい。

なぜ資産運用を専門家に相談すべきなのか

資産運用に関する情報はインターネット、専門誌、YouTubeなどから入手が可能だ。

時間をとり勉強をすることで、ある程度の知識はつくだろう。

しかし資産運用はさまざまな種類があるうえに、それぞれの特徴、メリット・デメリットを理解しなければならない。

仕組みも複雑になっており、分析力もすぐに身につけられる人はいないだろう。

大事な資産を投資するのであれば、自己流で始めるのではなく専門家に相談すべきだ。

市場動向の分析、自分に合った投資先や資産配分、運用方法などさまざまなアドバイスを受けることが可能である。

また、下落したときの対処法や注意点などを知ることで安心して資産運用を始めることができるだろう。

IFAをおすすめする理由

資産運用の相談はIFA、銀行、証券会社、FPなど複数挙げられるが、もっともおすすめしたいのはIFAだ。

IFAは資産運用のプロであると同時に、金融機関に属さない独立した存在のため「提案される会社が偏る」「会社の利益を考えて商品選びをされてしまう」といった事態を防ぐことができる。

中立的な立場のため、さまざまな商品の中から相談者に適した商品を提案してくれる点が魅力だ。

たとえば銀行や証券会社の場合は、自社の商品の中からしか提案できない。

また、ノルマや自社の利益のために相談者の意向が後回しになる心配もあるだろう。

FPはお金に関するプロではあるが、具体的な銘柄については提案できない。

知識、取扱商品の豊富さ、相談者ファーストの提案、どれをとってもIFAがおすすめだ。

とくにアドバイザーナビ社が運営している「資産運用ナビ」は有名メディアに多数取り上げられるほど注目されている。

無料でIFAを探せるため、ぜひ活用してほしい。

IFAの探し方

まずはアドバイザーナビ社が運用する「資産運用ナビ」にログイン後「IFAを検索する」をタップしよう。

お住まいの地域と相談したい内容を選択すると、記入内容に適したIFAをピックアップすることができる。

相談内容はさまざまな投資先を選択できるため、自分の気になる商品に特化したIFAが見つかりやすいのが特徴だ。

また、在籍しているIFAの経歴やプロフィールはもちろん、担当顧客層や専門領域までこまかく確認することができる。

あらかじめ自分の目で確認できるので、安心して活用できるだろう。

5億円の資産運用には攻めと守りのバランスが重要

5億円の資産運用は選択肢が増えるからこそ、まずは自分の運用方針とライフプランが合致しているかどうかを判断しなければならない。

むやみやたらに投資をしても、期待するリターンと自分のニーズが合わずに運用が失敗するケースも少なくはない。

そのため、まず自分が運用する目的を明確にしつつ、攻めと守りの比率を決めてみてはいかがだろうか。

なかなか決めきれない場合、日本円と外貨のバランスから投資先を判断してみるのも手だ。円安、円高のケースを想定しつつ運用を始めてみてはいかがだろうか。

また、具体的にどのような資産運用を行ったら良いか悩んでいる人も多いだろう。

そのような方は、資産運用アドバイザーに相談をしてはいかがだろうか。プロの視点から資産運用の疑問を解決し、納得した上で資産運用を行おう。

現在、「資産運用ナビ」では下記ボタンから申し込むと無料で資産運用の相談にのってくれる。

資産運用に関して、少しでも不安やお悩みがある方は、無料相談を申し込んでみてはいかがだろうか。