- 安定した資産運用ための利回りの目安がどのくらいなのか知りたい

- 資産運用で期待できる平均的な利回りが知りたい

- 資産運用の利回りを最大化する具体的な運用方法が知りたい

資産運用を始めるにあたって、どのくらいの利回りを目指すべきなのかわからない人も多いだろう。

本記事では資産クラスごとの平均利回り、リスクを軽減するための管理方法、利回りを最大化するための運用戦略について解説を行う。

利回りについてお悩みの方はぜひ参考にしていただきたい。

資産運用の平均利回りと理想的な水準とは

資産運用を始めるにあたって、平均利回りと理想的な水準は抑えておきたいポイントだ。

まずは下記について解説を行う。

- 資産クラスごとの平均的な運用利回り

- 利回り目標の設定方法

- 投資方針別の理想的な利回り水準

ぜひ参考にしてほしい。

資産クラスごとの平均的な運用利回り

代表的な資産クラスの平均的な運用利回りの目安を把握していこう。

あくまでも平均ではあるが、資産クラスを選ぶ際の参考にしてほしい。

株式投資

株式投資の平均的な運用利回りは3〜5%ほどだ。業績が好調で成長率の高い企業は10%以上の利回りも期待できる。

しかし一般的にはハイリターン=ハイリスクであることが考えられるため、利回りが良いからと言って飛びつくのは辞めよう。

株式投資には購入時よりも高値で売却し利益を得るキャピタルゲインと、企業から配当として得られるインカムゲインの2種類があるのが特徴である。

債券

日本債券の平均利回りは2023年が0.571%、2024年が0.786%となっている。

他の資産クラスと比べて利回りが低いのが特徴だ。しかし安全性は高く、決められた償還日までに保有することで元本割れしないのが債券の良い点である。

債券は国や地方自治体、企業から発行された有価証券を投資家が購入し、お金を提供する仕組みだ。発行体はお金を借りる代わりに、投資家に利子をつけて返すイメージである。

REIT(不動産投資信託)

J-REIT(日本のREIT)の平均利回りは約4%となっており、他の資産クラスと比べて比較的高い。

配当可能利益の90%超を分配することにより法人税が免除される仕組みであるため、その分投資家に分配金として還元できるのが特徴だ。

また入居率が高い物件に投資することで安定した家賃収入を得ることができる。

REITとは多数の投資家が出資した資金で不動産に投資するものだ。

数百万円〜数億円の大規模な資金で物件を購入する「不動産投資」とは異なり、数万円といった少額から購入することができる。

利回り目標の設定方法

資産運用を始めるのであれば、利回りの目標設定方法を理解していただきたい。

利回りの目標を決めていない場合、つい高利回りの商品に魅力を感じ安易に投資してしまうことが考えられる。

投資の世界はリターンとリスクが比例しているため、事前に目標の利回りを設定し、冷静さを失わないことが大事だ。

また、利回りの目標を設定する際は現実離れした利回りにならないように注意しよう。

例えば「5年後までに資産を2倍にしたい」「利回り20%を目標にする」など、あまりにも目標を高く設定しすぎるのは大きな損失につながりやすくなるためおすすめできない。

上記の平均利回りを参考にしながら、自分はいつまでにどれくらい資産を増やしたいのかしっかり考えよう。

ここで覚えてほしいのが、72の法則だ。72を利回りで割って計算することで、資産が2倍になるまでの必要年数の目安を知ることができる。

例えば利回り4%であれば「72÷4=18」となり、18年間の運用で資産を2倍にできることがわかる。

そのため「生まれたばかりの子どもが18歳になるまでに資産を2倍にして大学資金にしたい」という目的がある場合、利回りの目標は4%に設定すべきだ。

また、資産が3倍になるまでの必要年数は、115÷利回りで求めることができる。

投資で高利回りを得たい人は下記の記事を参考にするといいだろう。

投資で高利回りを得るために、おすすめの方法から注意点まで分かりやすく解説されている。

投資方針別の理想的な利回り水準

どの程度の利回りを目指すべきかは、投資方針によって異なる。

「リスクを抑えることを優先して運用したい」という人もいれば「投資するからには高い利回りを狙いたい」という人もいるだろう。ここからは投資方針別の理想的な利回り水準を紹介する。

自分はどんな運用がしたいのか、どの程度の利回りを目指すべきか考えながら確認してほしい。

リスクを抑えて堅実に資産を増やしたい人は、利回り3〜5%を目標にするのがおすすめだ。

株式投資やREITでの運用の場合、比較的目指しやすい利回りと言えるだろう。

安全性の高い債券と組み合わせて、リスクを抑えつつポートフォリオを組もう。

また、積極的に運用したい人は7%程度の利回りを目標にするのがおすすめだ。

少し高い数字だが、7%の利回りが実現すれば、約10年で資産を2倍にすることが可能である。

資産運用の年利とは?

資産運用における年利とは一般的に「1年間に期待できるリターン」という意味で使われている。

元本が保障された銀行預金の文脈では年利とは「元本に対する1年間の利息の割合」と説明される。

例えば100万円を1年間預けて利息が3%あれば年利3%となる。

しかし、資産運用の世界は銀行預金のように元本が保障された金融商品ばかりでもなければ、必ず配当や分配金が出るわけでもない。

配当や分配金を出さずに再投資をすることで株価や時価総額を成長させている銘柄や投信もある。

配当や分配金が出ない株や投信の年利もあるため、資産運用における年利は1年間に期待できる配当や分配金、値上がり益までも含めたトータルリターン(利回り)のことだと考えれば分かりやすいだろう。

そして、元本が保障されていない株や投資信託は市況や運用次第で値動きがあるため、平均収益率を参考に、株や投資信託の年利を判断する。

参考までに年利の計算式を紹介する。

銀行預金の年利は簡単な計算で求められる。

投資信託の利回り計算式は以下の通りだ。

投資信託のリターン(年率)は複雑な計算式が使われている。

一例として日本経済新聞で使われている計算式を参考までに紹介する。

・リターン (=累積リターン)

{nΠ1(1+月次リターンn)} – 1 n=6,12,36,60,120,設定来月数

・リターン(1年)、リターン(年率) (=年率累積リターン)

(1+上記累積リターン)^(12/n) – 1 n=6,12,36,60,120,設定来月数

- 引用:日本経済新聞

実際には投資信託などの年利は自分で計算しなくても、既に計算された年間のリターンを確認できるため安心してほしい。

年利3%を目指せるおすすめの運用法

ここからは、年利3%・5%・10%の利回り別に、戦略と具体的な運用法をいくつか紹介する。

まずは、年利3%を目指せるおすすめの運用法だ。いずれもおすすめの投資先であるため、自分に合ったものを選択することが大切だ。

ただし、ここで紹介する投資先はすべてが年利3%を達成できるわけではなく、商品ごとに特徴が異なる。

「年利3%を実現できる可能性がある」という認識でチェックしておこう。

100万円を年利3%で投資した場合

100万円を年利3%で投資し続けた場合、資産は以下のような推移となる。

| 経過年数 | 元利合計 |

|---|---|

| 1年 | 1,030,000円 |

| 5年 | 1,159,274円 |

| 10年 | 1,343,916円 |

| 20年 | 1,806,111円 |

| 30年 | 2,427,262円 |

1年目を終えた時点で銀行預金に30年預けたケースよりも金額は多い。

さらに投資を継続すると資産はどんどん増えていき、30年後には資産が約2.4倍に増えている。

年利3%の運用は比較的安全性が高いと解説したが、時間をかけて運用すればリターンも十分なものとなる。

ここには「複利効果」という仕組みが作用しているのだ。

投資信託を活用する方法

投資信託とは、投資家から集めた資金をもとに専門家が運用を行い、その収益を投資家に分配する仕組みの金融商品だ。複数の株式や債券で運用されているためリスクが分散されており、比較的安定したリターンを望める商品となっている。

商品の運用方針によって期待できる利回りは異なるものの、基本的には年利3%以上を期待できる商品が多い。具体的には株式や債券、REIT(不動産投資信託)などを組み合わせて運用される「バランス型ファンド」が、年利3%を目指す場合におすすめだ。

例えば「eMAXIS Slimバランス(8資産均等型)」などの商品は安定性が高い投資信託として人気を集めている。日本や先進国・新興国の株式や債券、REITに均等に分散投資されており、低リスクな運用を実現できる商品だ。

投資信託は過去の運用実績として利回りを公開している。各商品の運用実績を比較し、今後も年利3%が期待できそうな商品を選択しよう。

ロボアドバイザーを活用する方法

ロボアドバイザーとは、AIがあなたのリスク許容度や運用目的に合った最適な資産配分を提案するサービスのことだ。提案のみを行う「アドバイス型」と、運用まで任せられる「投資一任型」の2種類が存在する。

ロボアドバイザーを活用すれば、年利3%を実現するためにベストな資産配分を提案してもらえる。

また、投資一任型であれば相場の変化によって崩れた資産配分を調整してくれるため、継続的に安定した運用を行うことが可能だ。

例えば、松井証券のロボアドバイザー「投信工房」では、8つの質問に答えるだけで最適な資産の組み合わせを提案してもらえる。

あとは定期入金設定をするだけで自動で資産が積み上がっていくため、簡単に資産運用を始めることができる。100円から運用できるため、いきなりまとまった金額を投資することに不安を感じている方も安心だ。

投資経験が少なく、安定した資産運用を実践できるかどうか不安な方はロボアドバイザーの活用を検討しよう。

REITを活用する方法

REITは投資信託の一種であり、投資家から集めた資金を不動産で運用し、収益を分配する仕組みの商品だ。賃貸料収入や物件の売買差益などがリターンとして投資家に分配される。

通常、不動産投資を行うためには数百万円以上のまとまった資金が必要となる。

しかしREITは数万円程度の資金でも間接的に不動産のオーナーになることができ、少額で不動産投資を行えることが特徴だ。

複数の物件で運用されるため、リスクが分散されている点も魅力として挙げられる。

例えば「大和ハウスリート投資法人」は、大和ハウス工業がスポンサーの総合型REITである。

関東地区を中心に全国の物件に分散されており、事務所や住居、商業施設、物流施設などに幅広く投資が行われている。比較的安定した収益性が期待でき、年利3%の実現も望めるだろう。

少額投資で不動産のオーナーになりたい方はREITへの投資をおすすめする。

年利5%を目指せるおすすめの運用法

続いて、年利5%を目指せるおすすめの運用法を解説しよう。

年利5%で運用した場合の資産の推移

年利5%と聞いても、どれくらい資産が増えるのかピンとこない人も多いかもしれない。

仮に、元本500万円を年利5%で20年間運用した場合、得られる利益は次の通りだ。

| 運用期間 | 運用益 | 合計額(元本+運用益) |

|---|---|---|

| 5年 | 138万1,408円 | 638万1,408円 |

| 10年 | 314万4,473円 | 814万4,473円 |

| 15年 | 539万4,641円 | 1,039万4,641円 |

| 20年 | 826万6,489円 | 1,326万6,489円 |

運用期間15年の時点で元本が2倍になり、20年経つと約830万円の利益が出る結果となった。

もちろん毎年継続して5%の利回りを得ることは簡単ではないものの、運用期間が長くなるほど効率よく資産を増やせることが分かる。

年利5%を目指すためにはある程度リスクが必要

資産運用では、目標とする利回りを設定し、それに応じてポートフォリオを組んでいく。

年利5%では、どのようなポートフォリオが適切だろうか。

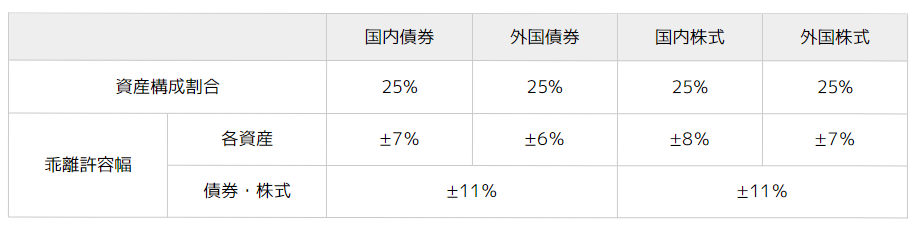

たとえば、先ほど紹介したGPIFのポートフォリオは、国内株式、外国株式、国内債券、海外債券を各25%組み入れる配分となっている。

GPIFは運用目標を1.7%としているため、年利5%を目指すためには上記よりも株式の比率を高める必要がある。

ただし、その際に注意したいのが、株式の配分を高めるとリスクも高まるという点だ。

年利5%を目指すとなると、ある程度リスクを取る必要があることを理解しておこう。

年利5%の資産運用にNISAを活用しよう

年利5%の資産運用に取り組む際は、ぜひNISA制度を活用したい。NISA制度とは、金融商品による利益が非課税となる制度のことである。

年利5%の資産運用にNISAを活用するメリットとして、次の3点が挙げられる。

- 譲渡益や配当金が非課税になる

- 株式や投資信託など対象商品が多い

- 生涯非課税で運用できる

それぞれくわしく解説していこう。

譲渡益や配当金が非課税になる

NISA制度の大きなメリットは、譲渡益や配当金が非課税となる点だ。

たとえば、投資元本200万円に対して年利5%を得た場合、利益は10万円になる。

本来は10万円の利益に対して20.315%の税金がかかるため、手元に残るのは約8万円だ。

しかし、NISAで運用する場合は非課税での運用となるので、利益の10万円をそのまま受け取ることができる。

約20%の税負担を軽減できるのは、投資家にとって嬉しいポイントだ。

株式や投資信託など対象商品が多い

NISA制度では、株式や投資信託が投資対象となっている。

つみたて投資枠は「金融庁の定める基準をクリアした投資信託」が対象となっているが、それでも約280本ほどの投資信託の中から投資先を選ぶことができる。

また、成長投資枠では上場株式と投資信託が投資対象となっている。

つみたて投資枠と成長投資枠は併用が可能であるため、「つみたて投資枠はリスクを抑えた投資信託にして、成長投資枠で日本株式に投資する」といった使い分けも可能だ。

生涯非課税で運用できる

2024年に改正された新NISAでは、非課税期間が無期限化された。

従来のNISAは非課税期間が定められていたため、期限を気にしながら運用する必要があった。

しかし、新NISAでは生涯非課税で資産運用が行えるため、より自由に運用計画を立てることができる。

これにより、若年層が数十年の資産運用に活用することも可能となった。

人生100年時代といわれる現在、より長い時間非課税で運用できるのは大きな魅力といえる。

分散投資を忘れずに

運用リスクを低減するためには、分散投資に取り組むことが欠かせない。

分散投資では、次のような点を分散させることを意識したい。

- 資産クラス

- 投資先の地域

- 投資のタイミング

たとえば、1つの地域に集中して投資をすると、その地域で政変や災害が起きたときに保有資産が大きく毀損するリスクがある。

しかし、複数の地域へ分散投資していれば、市場の変動要因が起きた際も、その影響を和らげることができる。

資産運用に取り組む際は、「成長性が高い地域や銘柄に集中投資したい」という気持ちがあるかもしれないが、よりリスクを低減するためにはきちんと分散投資を行うことが大切だ。

年利10%を目指せるおすすめの運用法

最後に、年利10%を目指せるおすすめの運用法を見ていこう。

年利10%を目指すための基本原則

年利10%の利回りは一度達成できることがあっても、継続的に成果を出すことは非常に難しい利回りである。

簡単に実現できる数字ではないことを頭に入れて資産運用を始めよう。

例えば株式は比較的リスクが大きく、期待リターンが大きい投資先だが平均的な利回りは5%〜7%程度と言われている。比較的高い利益が期待できる株式であっても、平均以上の運用成果を出さないと年利10%は実現できない。

そしてそれだけ大きなリスクを負って投資をするということは、大きな損失を抱える危険性も伴うということだ。

大きな利益を得るためには、その分価格が大きく動く投資先を選ぶことになる。プラスに振れれば大きな利益を得られるが、マイナスに振れたときは大きな損失が生じてしまう。

こうした基本原則を踏まえた上で、年利10%を目指す運用戦略を立てていこう。

利回りを実現するための投資手法

高利回りを実現できる投資手法には以下のようなものがある。

- 株式投資

- 投資信託

- 不動産投資

- ヘッジファンド

株式投資は比較的リスクが大きい投資先と言われており、大きなリターンが期待できる。

平均利回り以上のリターンを狙っていく必要があるものの、年利10%は不可能ではない。高いリターンを目指したい場合は選択肢として入るだろう。

投資信託は、運用のプロに資金を預けて代わりに運用してもらう仕組みの金融商品だ。テクノロジー関連の投資信託など、時代の流れに乗ったテーマの商品を選べば年利10%以上も継続して狙える。

不動産投資は、購入した土地や建物を貸し出して家賃収入を得る運用方法だ。割安な物件を購入すれば、年利10%以上の高い利回りが期待できる。

ヘッジファンドは富裕層向けの投資ファンドのことで、絶対的なリターンを追求することが特徴の投資先だ。

金融市場が下落傾向にあっても、さまざまな運用手法を駆使してリターンを上げていく。継続的な高いリターンを期待できるが、数千万円から数億円の資産や年収がないと投資できないケースがほとんどである。

各投資手法の特徴を理解し、最適な投資先を選択しよう。

市場分析と投資選択の重要性

前述の通り、資産運用で継続的に年利10%を出していくことは容易ではない。市場をしっかりと分析し、適切な投資先を選択していく必要があるためだ。

例えば株式投資で考えると、時価総額が大きい大企業の株式が継続的に10%のリターンを出していくとは考えづらい。

これからの成長が期待される比較的規模が小さい中小型株の方が、高いリターンを出す可能性が高い。

こうした銘柄を市場から探し出し、分析して投資先を選定していく必要がある。

投資信託の場合も今後成長性が期待できる分野や地域を予測し、分析した上で投資先を選ばなければならない。

不動産投資も同様で、物件の収益性や空室リスクなどを比較・分析していく必要がある。

高いリターンを継続的に得るためには、しっかりと知識を身に付けた上で市場を分析し、投資先を選択していく必要があることを頭に入れておこう。

資産運用の利回りを維持するためのリスク管理とは

資産運用ではリスク管理が必要不可欠だ。目標の利回りを維持するために下記のポイントを抑えてほしい。

- どのような時に期待利回りを下回るのか

- リスク管理の方法

- 安定的な利回りを達成しやすい運用例

どのような時に期待利回りを下回るのか

株式投資であれば、業績不振や経済状況の悪化、予期せぬ災害や紛争などのさまざまな理由で利回りに影響する。

未来を完璧に予測するのは難しいが、過去の業績や企業の将来性を分析する力が問われる。

また、債券では価格が上がると利回りが下がるのが特徴だ。金利が下がると債券価格が上がるため、債券の利回りにおいて金利上昇は追い風になる。

このように、利回りが下がる傾向を把握することがリスク管理の1つだ。

リスク管理の方法

利回りが高いのは資産運用をする人にとって魅力的にうつるだろう。しかし利回りの高さだけに注目するのはやめよう。

利回りの高さを追い求めるあまり、リスクの高い商品を選んでしまったり「必ず利益が得られる」「利回り10%が約束されている」といった投資詐欺に遭ってしまったりすることが考えられる。

資産運用は確実に利益が得られるものや、確実に利回りが維持できる手法はないからこそ、冷静に数字を判断することがリスク管理につながるだろう。

安定的な利回りを達成しやすい運用例

冷静に資産クラスを選び、リスク許容度や目標利回りに合った資産配分を行って運用することだ。

安定的な利回りを達成するのであれば、当然安定したリターンが期待できる企業を選ぶのが重要である。

株式投資であれば、景気に左右されない業種を選んだり、REITであれば空室リスクや災害リスクの少ない物件を選んだりすることで、安定的な利回りを達成しやすくなるだろう。

資産運用の利回りを最大化する運用戦略とは

資産運用のリスクを軽減し利回りを最大化するためには、長期・分散・積立の3つを意識した運用戦略が重要である。

順番に解説していくので参考にしてほしい。

長期

「◯年以上から長期」という明確な決まりはないが、数年〜数十年の期間にわたって資産運用することを「長期投資」「長期運用」と呼ぶのが一般的だ。

長期で運用する最大の利点と言えば複利効果が期待できることである。

元本についた利益に利益が上乗せされる状態のため、資産を増やすスピードを格段に上げることが可能だ。

また、長期で運用する心構えでスタートさせることで目先の株価に一喜一憂したり、毎日のように値動きをチェックしたりといった手間が省ける。

精神的に追い詰められることもなく、初心者でも安心して取り組むことができるだろう。

仮に株価が下落し損失が出てしまっても、長期間運用するなかでプラスに転じることも期待できる。

さまざまな観点から長期運用はおすすめだ。長い期間資産運用をするためにも、なるべく早く資産運用を始めるといいだろう。

ただし、長期運用をしている間は当然利益を手にすることはできない。

そのため、近い将来使う予定のお金を資産運用にまわすのではなく、余剰資金で行うのが鉄則である。

また一般的に「長期運用は安心」「長期運用はリスクが軽減される」と言われているが、過信するのは危険だ。

資産運用には必ず一定のリスクがあるため、定期的に資産配分の見直しや現状のチェックを怠らないように注意しよう。

分散

運用戦略の2つ目が「分散」だ。資産運用に興味がある人は、一度は耳にしたことがあるだろう。

分散投資もリスクを軽減し、利回りや利益の最大化をするためにとても重要だ。

例えば1つの資産クラスにすべての余剰資金を投資し、その企業に不祥事や業績不振が起こった場合、損失をダイレクトに受けることになる。

どんなに利回りが良い投資先であっても、損失が100%出ないと言い切れないのが資産運用の常識だ。

さまざまな投資先に資金を分散させておくことで、仮に1つの投資先で損失が出た場合でも、その他の投資先で補填することが可能だ。

また、資産クラスや銘柄の分散だけでなく、投資する国や時間も分散させることを意識しよう。

日本の株式や債券だけでなく、米国、英国などの先進国や韓国、中国などの新興国も視野に入れて運用戦略を立てるべきだ。

ただし日本よりも利回りが高い分、損失を負うリスクも高くなるため慎重に判断しよう。

特に新興国は成長率が高い反面、経済状況が不安定なため大きな損失を負うことが考えられる。

自身のリスク許容度に合わせてポートフォリオを組むといいだろう。

時間の分散とは、一括で投資するのではなく、投資するタイミングを分けることだ。

下記の「積立」に通ずることだが、時間の分散もリスク軽減と利回りの最大化のために重要である。

積立

3つ目の運用戦略は「積立」だ。積立の最大の利点は、始めやすさと言えるだろう。

例えば、資産運用をするのに必要な資金が1,000万円からだった場合、どうなるだろうか。

恐らく大半の人が資産運用を始めるまでに相当な時間を必要とするだろう。

しかし積立投資は毎月少額から可能なため、圧倒的に始めやすいのが良いポイントだ。

また、積立を行うことで「今月はこの株価が値下がりしているからいつもより多く購入しよう」といった柔軟な対応ができるのも積立の利点である。

利回りを考えた資産運用の相談は誰にするべき?

資産運用を始めるにあたって、どこに相談すべきかわからない人は意外と多いものだ。

また、昨今では簡単に情報収集ができるため、相談する必要性を感じない人もいるだろう。

しかし、資産運用を検討しているなら専門家に相談することを強く推奨したい。

下記では、専門家に相談するべき理由と、資産運用の相談先としておすすめのIFAやIFA検索サービスについて解説を行う。

なぜ専門家に相談するべきなのか

「ランキング上位の銘柄や有名な企業を選べば良いのでは?」「SNSで話題の銘柄を購入してみよう」もしこのようなことを考えていたとしたら、ぜひ踏みとどまっていただきたい。

資産運用は、年齢、資産状況、運用目的などによって適切な商品は異なるからだ。

大事な資産を預ける上で、話題性だけで安易に購入するのはおすすめできない。

知識や経験が豊富な専門家のもと、市場動向や今後の予測などのアドバイスを受けるべきだ。

IFAとは何か

資産運用の相談先はさまざまあるが、もっともおすすめなのはIFAだ。

FPより知名度が低いため、初めて聞く人もいるだろう。IFAとは資産運用を専門としたアドバイザーだ。

特定の金融機関に属しているわけではないため、幅広い商品の中から自分に合った商品を提案してもらえるのがメリットである。

中立的な立場で意見がもらえるため「自分のノルマや利益のためではないだろうか」といった心配がない。

安心して相談し、アドバイスを受けることができる。

IFAは証券会社からの紹介料で利益を上げていることが多いため、相談者がお金を払う必要がない点もメリットとして挙げられるだろう。

IFA検索サービス「資産運用ナビ」の紹介

IFAに相談するなら「資産運用ナビ」がおすすめだ。

これまで数多くのメディアで紹介された実績があるので、安心して利用できるだろう。

氏名や住んでいる地域、相談内容などを入力するだけで自分に合ったIFAをピックアップすることが可能だ。

また、IFAの顔や雰囲気、プロフィールや実績、客層などさまざまなことが事前に確認できるため、IFA選びに失敗しにくいのもおすすめポイントの1つである。

安定的な資産運用のためには利回りだけで選んではいけない!

資産クラスごとの平均利回りや目標利回りの設定方法の解説を行った。目標利回りの達成のコツは、リスク管理や安定性を重視した運用である。

資産運用の利回りを最大化するためには、本記事で紹介した長期・分散・積立を意識した戦略が重要だ。

また、資産運用を始める際は必ず専門家に相談して適切なアドバイスを受けることが成功する秘訣である。

知名度、信頼度ともに高い「資産運用ナビ」を利用し、あなたに合った運用戦略を手にしてほしい。