一般的にカードローンは使い道が自由となっているが、投資目的に利用できるのか気になる人もいるはずだ。

原則カードローンは株・FXなどの投資目的で利用できるといわれている。

ただし、カードローンを投資目的に利用する際はいくつか注意点があるため、あらかじめ理解してから利用すると良い。

今回の記事では、カードローンを投資目的で利用することについて解説する。

また、投資目的で利用するメリット・デメリット・注意点も紹介するため、ぜひ参考にして欲しい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンは投資目的で利用できる!

カードローンは原則使い道が自由であることから、投資目的で利用できるといわれている。

しかし、中には投資目的で使えないローンもあるため、注意が必要だ。

ここからは、ローンを投資目的で利用することについて詳しく解説する。

カードローンは使用目的が決められていない

カードローンは事業資金以外であれば使い道が自由とされているため、投資目的で利用できる。

ただし、上述したとおり一部は投資目的で利用できないカードローンもあるため注意しておこう。

また、投資を事業化している場合は、利用できない可能性もある。

そのため、各カードローン商品の概要・条件を確認することが重要だ。

投資目的で使えないローン商品がある

ローンのなかでも住宅ローン・自動車ローンなどは使い道が限定されており、投資目的として利用できない。

また、フリーローンは投資目的で利用できる場合もあるが、多くの商品は投資目的の利用を禁止している。

基本的に、カードローン以外のローンは投資目的で利用できないと思っておくと良い。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

投資目的であることは伝えるべき?カードローンの使い道を伝える方法

カードローンの申込をする際に、利用目的について聞かれた場合は注意が必要だ。

正直に投資目的である旨を伝えると、利用の計画性がないと見なされ、審査に落ちる可能性がある。

投資は禁止されているものではないものの、失敗した場合は返済が厳しくなるため、金融機関にとってリスクが高くなる。

そのため、利用目的は「生活費」と伝えるのが良いだろう。

カードローンの怖さについて詳しくは知りたい方はこちら。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンで投資した場合の利益

カードローンで借入したお金で投資した場合、得られる利益はインカムゲイン・キャピタルゲインの2種類がある。

インカムゲインとは、株式・不動産などの資産を保有中に得られる利益のことだ。

具体的には、株式の配当金・株主優待・債券の利子・不動産の賃貸による家賃収入・FXでのスワップポイントがある。

なお、スワップポイントというのは、金利の差で利益を生み出す方法のことを指す。

株式や不動産を保有し続けることで継続的にインカムゲインを得られるのだ。

インカムゲインをイメージしにくい人は、銀行口座につく利息に近いものと考えると分かりやすいだろう。

一方で、キャピタルゲインとは株式・不動産・債券などの資産の売買で得られる利益のことを意味する。

ビットコイン・仮想通貨の売買で得られる利益も、キャピタルゲインである。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンで得たお金を投資しやすい商品

カードローンで得たお金を投資しやすい商品は、以下の4つがある。

- 株式投資

- 投資信託

- FX(外国為替取引)

- 仮想通貨

それぞれの商品について詳しく解説しよう。

株式投資

株式投資とは、国内外の企業が発行している株式を購入して、売買時に生じた差益・配当金で利益を得る投資法だ。

この後紹介する投資信託も似たようなものだが、株式投資は投資信託よりも自由に株式を選んだり取引したりできる。

また、株式における初期投資は、5万円〜10万円程度必要とされている。

銘柄によって1株から購入できるものもあれば、100株単位で購入する必要のあるものもあるのだ。

株式投資のメリットには大きな利益を得られる可能性がある・株主優待を受けられるといったものが挙げられる。

配当金は企業の利益の一部を株主が受け取れるお金のことだ。

そして、株主優待は株式を購入した企業から独自商品・ギフト券などがもらえる制度のことを指す。

このように、株式投資には様々なメリットがある。

投資信託

次に紹介するのは投資信託である。株式投資と似たような商品であると説明したが、大きく異なる点もある。

投資信託は資産運用のプロが投資した人からお金を集めて、株式や債券に投資・運用する投資方法だ。

複数の商品が組み合わさっているため、自分の好みではない株が含まれている可能性がある。

また、株式投資は好きなタイミングで取引できるが、投資信託は取引に制限がかかる。

しかし、投資信託では運用をプロに任せられるため、初めて投資をする人に向いているだろう。

さらに投資信託は1万円程度の資金から投資ができるため、資金があまりない人でも投資しやすいだろう。

FX(外国為替取引)

FXはForeign Evchangeの略で、外貨の売買によって出た差益から利益を得る投資方法だ。

分かりやすくいうと、海外旅行のときに行う外貨両替に近いイメージだ。

例えば、1ドル140円のときにドルを購入し1ドル150円のときにドルを売却することで、1ドル当たり10円の利益を得られる。

また、FXにはレバレッジという少額で大きな金額を取引できる仕組みがある。

レバレッジによって高額な利益を得られる可能性がある反面、失敗すれば何倍もの損失を出す恐れがあるため注意しよう。

一般的にFXはカードローンで借入した資金のみでは投資できないため、自己資金を貯めておく必要がある。

仮想通貨

仮想通貨は暗号資産ともいわれ、通貨のような機能を持った電子データをインターネット上でやり取りするものだ。

仮想通貨にはビットコイン・イーサリアム・リップルなどがあり、これらが売買されている。

仮想通貨は通貨の売買によって利益を得られること・少額で高額の利益を得られることから、FXに近い投資方法といえる。

なお、仮想通貨は電子マネーと同じと思われがちだが、全くの別物である。

電子マネーは電子化された決済手段のことで、必ず発行する主体があり、価値が決められている。

一方で仮想通貨は発行する主体が存在せず、価値が増減する。

また、インターネット上で国内外問わず不特定の人と取引に利用できるといった特徴がある。

仮想通貨もFXと同様にカードローンで借入した資金のみではなく、自己資金も確保した上で投資するのが望ましい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを投資目的に利用するメリット

カードローンを投資目的に利用するメリットは、自己資金がなくても投資できることだ。

利益を出したいと思っていても自己資金がないと投資は難しい。

ただ、カードローンを利用することで多くの資金を一度に借入でき投資が可能になる。

また、既に投資はしているものの、投資額を増やしたい人にとってもカードローンを利用するメリットはあるはずである。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを投資目的に利用するデメリット

カードローンを投資目的に利用することは、損失が出た場合に返済が苦しくなるデメリットがある。

投資は必ずしも利益が出るとは限らない。借入額のみで投資した際に損失が出てしまうと、自己資金で投資した場合よりも大きな損失となるだろう。

損失が出た場合にその穴埋めをしようとさらに借入をしてしまうと、多額の返済額を抱えることになる。そうなると返済が苦しくなるだけではなく、生活にも影響を及ぼす可能性がある。

そのため、カードローンを投資目的に利用する際には、メリット・デメリットを理解し計画的に行うと良いだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを投資目的で利用する際の注意点

投資は必ずしも利益が出るとは限らないため、その旨を理解した上でカードローンを利用することが大切だ。

カードローンを投資目的で利用する際には、以下の注意点が挙げられる。

- 自己資金をある程度確保したうえで借入する

- 借入金額はできるだけ最小限にする

- 投資専業は利用できない可能性がある

- 自己破産できない可能性がある

- 信用取引をしない

- 金利以上の利益確保を狙う

- 必ずしも黒字になるわけではない

それぞれの注意点について解説する。

自己資金をある程度確保したうえで借入する

基本的に投資は、自己資金をある程度確保することが望ましい。

カードローンを投資目的で利用する場合も同様である。

投資をする際は、毎月の収入のうち生活費を除いた資金を使って行う必要がある。

もし生活費まで投資に使用してしまうと、損失が出た際に生活費が支払えなくなり、これまでの生活を送れなくなる可能性がある。

また、投資の商品によっては自己資金がない状態では投資用の口座を開設できないものもあるのだ。

そのため、まずは自己資金で投資が行えるくらいの金額を確保できたら、カードローンの利用を検討しよう。

借入金額はできるだけ最小限にする

カードローンで投資を行う場合は、借入金額はできるだけ最小限に留めよう。

カードローンの借入金のみで投資をすることは望ましくない。

ただ、追加で投資したい場合などのつなぎ資金としてならカードローンを利用するのも良い。

ただし、必要以上に借入するのはリスクが高くなるため、返済できる範囲で借入をしよう。

まずは、つなぎ資金としてどのくらい必要なのか・必要額を借入するとしてその額は返済可能なのか検討しておこう。

投資専業は利用できない可能性がある

多くのカードローンは事業資金として利用できない。

そのため、投資を専業としている場合はカードローンの審査に落ちる可能性がある。

例えば、カードローンの申込時に職業欄に専業トレーダー・投資家と記載すると収入が不安定とみなされ、審査に落ちやすい。

また、個人事業主も専業トレーダーとして扱われる場合もあるため、審査が通りにくいと考えられる。

そのため、投資を専業としている人はカードローンの利用を控えると良い。

自己破産できない可能性がある

カードローンを投資目的で利用すると、自己破産できない可能性がある。

自己破産とは、借金を返済することが難しくなった場合に、弁護士を通じて裁判所から借金の支払を免除してもらうことだ。

自己破産は高額な借金であっても、裁判所の許可を得られれば借金をゼロにできる。

しかし、自己破産すると家・車などを回収されてしまうため、一部の財産を失ってしまう可能性がある。

さらに、クレジットカード・ローンなどを数年もしくはそれ以上にわたり利用できなくなるのだ。

通常はカードローンで借入した分の返済が困難になった場合は自己破産できる。

ただ、投資によってカードローンの返済が困難になると自己破産できない可能性がある。

投資によって自己破産できないのは、投資が借金の支払義務を免除される対象とならないからだ。

自己破産できない可能性を理解した上で、カードローンを投資に利用すると良い。

信用取引をしない

カードローンでは信用取引をしないことが望ましい。

信用取引とは、現金・株式などを証券会社に預けることによって取引するものだ。

これはFXにおいてよく行われている取引となる。

信用取引では預けたお金の数倍で取引ができるため、利益が何倍にもなるが、損失も大きく出やすい。

そのため、リスクの高い取引といえる。

カードローンを投資目的で利用すること自体もリスクの高いことである。

よって、信用取引をするとさらにリスクが高くなると考えられる。

そのため、カードローンを利用する際は信用取引を行わないようにしよう。

金利以上の利益確保を狙う

カードローンを投資目的で利用する場合は、投資で金利以上の利益確保を狙うのは難しいだろう。

カードローンの金利は金融機関によって異なる。

ただ、銀行カードローンの金利は年15%前後、消費者金融の金利は年18%前後といわれている。

投資は商品によって異なるが、利回りが平均で年数%程度とされている。

つまり、投資での利益を得るよりもカードローンの金利を支払う方が多くなり、金利以上の利益確保が厳しいと考えられる。

カードローンで借入した金額のみで、利益を得るのは難しいことを理解しておこう。

必ずしも黒字になるわけではない

カードローンを投資目的で利用しても、必ずしも投資で黒字になるわけではない。どの投資においても損失が出るリスクは伴う。

カードローンを利用することでさらにリスクが高くなるため、安易に利益が出るとは思わないように注意しておきたい。

カードローン・投資のリスクを学んだ上で、利用することを心掛けよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

借入資金を自由に使えるおすすめのカードローン

カードローンのなかでも消費者金融の商品は、銀行よりも自由に使いやすいとされる。

借入資金を自由に使えるおすすめのカードローンとして、以下の4つが挙げられる。

- アコム

- プロミス

- アイフル

- SMBCモビット

それぞれのカードローンについて詳しく解説する。

アコム

アコムは来店不要で、Webで申込が完結できるカードローンである。

また、即日融資が可能なカードローンで、最短20分で借入ができる。

融資のスピードは、消費者金融のなかでもトップクラスだ。

さらに、振込先の口座が楽天銀行を指定した場合、24時間いつでも最短10秒で振込んでくれる。

そのため、楽天銀行口座を持っている人にとっては、利便性が高いといえる。

アコムではカードローン審査時に在籍確認を行わないため、周りに知られずに利用しやすい。

手続きはATM・アプリなどがあり、アプリで借入・返済の手続きが可能だ。

また、初めてカードローンの申込をする人は、契約してから30日間の無利息期間というサービスがある。

アコムは融資のスピードが早いこと・在籍確認がないことなどから初めての人にとって利用しやすいカードローンといえる。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資速度 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 無利息期間 | 30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 一部可能 |

| 申込条件 | 満20歳以上72歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

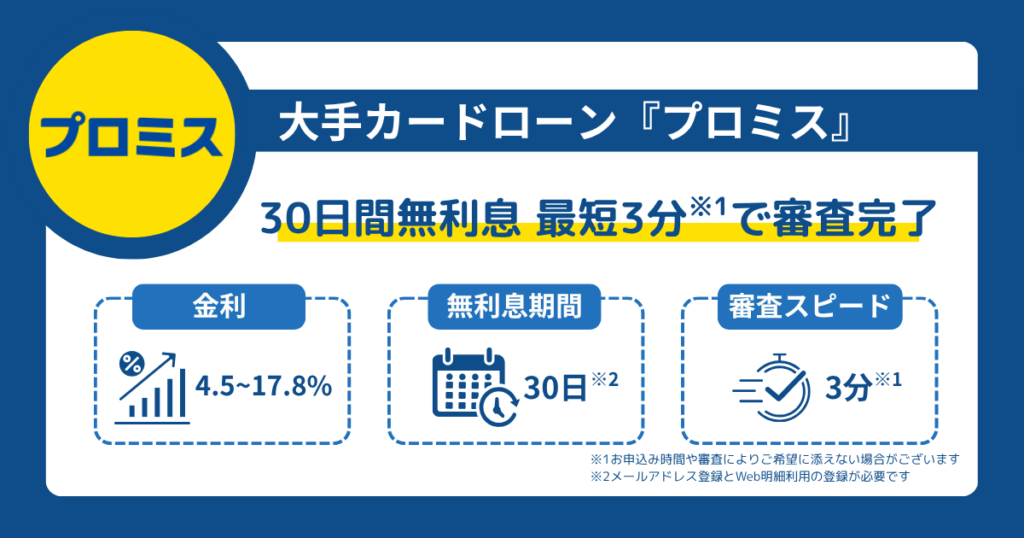

プロミス

プロミスもアコムと同様に来店不要で、Webで申込が可能なカードローンである。

さらに、申込してから最短20分で融資が可能で、勤務先への在籍確認もない。

プロミスでは対象となる金融機関に限り、インターネットからの手続きであれば最短10秒で口座に振込ができる。

振込の対象となる金融機関は、三井住友銀行・ゆうちょ銀行・PayPay銀行など利用者が多い銀行がメインとなる。利便性は高いといえる。

ただし、最短10秒で振込ができるのは、システムメンテナンス以外の時間帯のため注意が必要だ。

また、プロミスも初めて借入する人を対象に、借入してから30日間の無利息期間のサービスを行っている。

ただし、借入時から適用となり、アコムのように契約時からではない。

金融機関によって開始時期が異なることに注意しておこう。

ただし、プロミスの無利息期間を利用するはいくつか条件があるため、申込前に確認しておこう。

| 金利 (実質年率) | 年4.5%~年17.8% |

|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資速度 | 最短3分 ※状況によりご希望に沿えない場合がございます。 |

| 無利息期間 | 最大30日間(初回限定) ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は収入証明書の提出が求められます。 ・プロミスの利用限度額が50万円を超える場合 ・プロミスと他社貸金業者の合計借入金額が100万円を超える場合 ・前回プロミスに収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | 満18歳以上74歳以下 ※高校生を除く ※収入が年金のみの方はお申込いただけません |

| 担保・保証人 | 不要 |

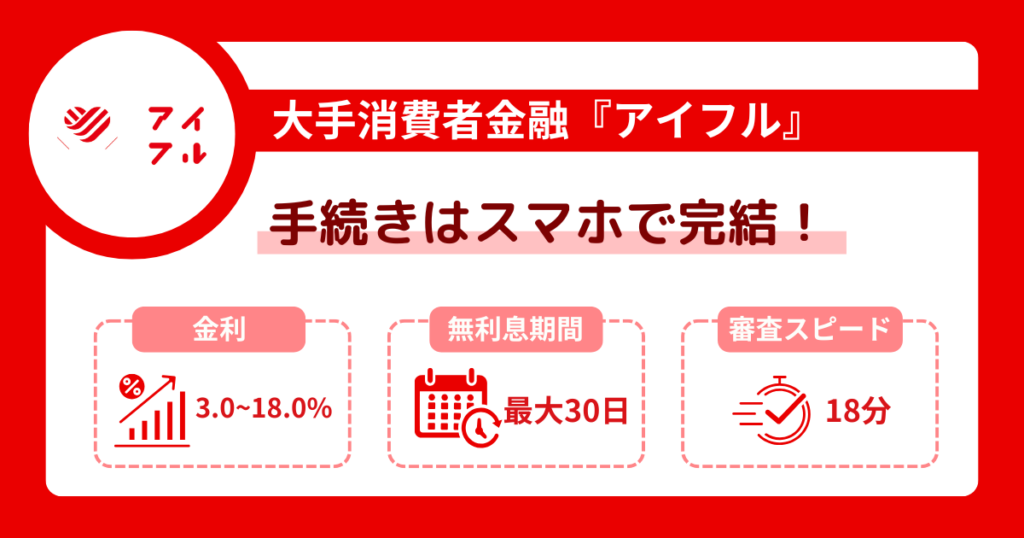

アイフル

アイフルは、24時間356日いつでもWebから申込が可能なカードローンである。

また、土日・祝日の申込も関係なく融資が最短20分で、在籍確認も行われない。

アイフルはアルバイト・パート・派遣社員でも利用できるため、幅広い人が融資を受けやすいローンといえる。

さらにアイフルには女性専用ダイヤル・女性向けのカードローンがある。

このことから、女性にとって利用しやすいものになる。アイフルの利用者のうち、約3割が女性となっている。

加えて、アイフルでは事業資金を借入できる事業サポートプランがある。

これにより、1万円という少額からでも融資を受けられるのは嬉しいポイントだ。

また、アイフルは初めての利用者向けに最大30日間の無利息期間のサービスを行っている。

このサービスは対象商品が決められている。

なので、無利息期間のサービスを受けたい場合は自分が利用したいカードローンが対象になっているか確認すると良い。

このように、アイフルは女性におすすめしたいカードローンだ。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 融資速度 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 無利息期間 | 最大30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上69歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

SMBCモビット

SMBCモビットはWebで申込が完結するカードローンで、審査が最短30分で即日融資が可能となっている。

条件を満たすと、在籍確認は行われないため周りに知られずにカードローンを利用できるメリットがある。

また、SMBCモビットはアプリで借入・返済の手続きができる。

さらに、オペレーターの対応が丁寧であるため、初めての人でも利用しやすい。

加えて返済時にTポイントが貯まり、貯まったTポイントは返済に当てることも可能なのだ。

もちろん、ショッピングにも利用できる。

返済時にTポイントが貯められるのも嬉しいポイントだ。これは、SMBCモビットの最大の特徴といえる。

貯まったTポイントは返済に充てることも可能である。もちろん、Tポイントはショッピングに利用することもできる。

Tポイントユーザーにとってはおすすめしたいカードローンである。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 融資速度 | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 無利息期間 | なし |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 提出の場合あり |

| WEB完結 | 可能 |

| 申込条件 | ・20歳~74歳 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

カードローンは投資のつなぎ資金として利用しよう

カードローンは事業資金以外の使い道が自由であるため、投資目的でも利用できる。

しかし、カードローンで借入した資金のみで投資をすると、損失時のリスクが高くなる。

あくまで、つなぎ資金として利用するようにしよう。

カードローンで借入したお金で投資しやすい商品は、株式投資・投資信託・FX・仮想通貨が挙げられる。

特にFX・仮想通貨はリスクの高い商品のため、初めての人には向いていない。

初めて投資をする人は、投資のプロに運用を任せられる投資信託から始めると良いだろう。

投資目的でカードローンを利用するなら、消費者金融のカードローンを選ぶのがおすすめである。

借入資金を自由に使えるからだ。

消費者金融のカードローンのうち、アコム・プロミス・アイフル・SMBCモビットはどれも即日融資が可能となっている。

これらは初めての人でも利用しやすいカードローンだ。しかし、投資は必ずしも利益が出るものではない。

この前提をあらかじめ理解した上でカードローンの利用を検討することが重要だ。

今回の記事を参考に、投資のつなぎ資金として上手にカードローンを活用しよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。