カードローンでお金を借りることを考えているが、デメリットの心配をしている人も多いのではないだろうか。

人によってはカードローンを利用すると危険なことに巻きこまれるのではと、漠然とした不安を持っているかもしれない。

しかし、計画的に返済能力の範囲内で利用すれば安心して利用できる。

現在は利用者を守る法整備がされている。法外な金利や無理な取り立ても規制されているため、過度な心配はいらない。

しかし、無計画な利用や返済能力を超えた利用をしてしまうと、家計や信用情報に悪影響が出ることや新たなお金の借入れが難しくなったりすることはある。

そこで、安全にカードローンを利用するために、危険性を避けて上手に借りるためのポイントを解説する。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

そもそもカードローンは危険なのか?

カードローンと聞くと借りたら危険なのではと不安に感じる人もいるだろう。

結論からいえば、現在は国による規制がしっかりしているため、安全に利用できる。

危険なイメージがあるのは、過去に消費者金融による多重債務(複数の金融機関からの借入で返済が困難になること)が社会問題になったことがあるためだろう。

過去に法的にグレーゾーンの高金利や無理な取り立てが問題視されていた。

しかし、利用者を守るために2010年にはじまった貸金業法の制定以降、金利の規制、過剰貸付の規制、取り立て行為の規制強化などの取り組みによって、現在では安心して利用できるようになった。

利用者を守る仕組みが整えられた現在、カードローンは利便性の高い借入手段だ。安心して利用できるので心配しないでほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンのデメリットは?

最短で即日に借りることもでき、担保や保証人もいらないカードローンだがメリットばかりではない。具体的には以下の4つのデメリットもある。

- 無計画な利用で借りすぎてしまう

- 金利が高い傾向にある

- 返済期間が長いと返済総額も増えてしまう

- 多重債務の危険がある

それぞれ詳しく確認してみよう。

無計画な利用で借りすぎてしまう

カードローンの良さは担保や保証人なしですぐに借入できるところだ。

しかし、この便利さと手軽さはメリットだがデメリットになることもある。手軽にすぐに利用できるため、無計画に借りすぎてしまうことも考えられる。

審査や総量規制などによって、返済能力を大きく超える過剰な貸付は制限されている。

しかし、無計画な借入は返済の際に家計の大きな負担になりかねない。カードローンの便利さをデメリットにしないためにも、計画的に必要な額だけ借りるようにしよう。

金利が高い傾向にある

カードローンの金利は高い傾向にある。大手各社の金利水準は以下の通りだ。

| 金利 | ||

|---|---|---|

| アイフル | 3.0%〜18.0% | |

| アコム | 3.0%〜18.0% | |

| SMBCモビット | 3.0%〜18.0% | |

| プロミス | 4.5%〜17.8% | |

| レイク | 4.5%〜18.0% |

概ね3.0%〜18.0%の間におさまっている。かなり金利に幅があるが、初回利用で50万円未満の借入をする場合は上限金利が適用されると考えて良いだろう。

同じカードローンでも銀行の場合、消費者金融に比べると低くなる。

| 金利 | |

|---|---|

| 三菱UFJ銀行バンクイック | 1.4%〜14.6% |

| みずほ銀行カードローン | 2.0%〜14.0% |

| 三井住友銀行カードローン | 1.5%〜14.5% |

ただし、銀行のカードローンは消費者金融に比べて審査が一般的に厳しかったり、手元に借入金を用意するのに少し時間がかかったりする。

次に用途が決められている住宅ローンと教育ローンの2024年11月の金利を確認してみよう。

| 金利 | |

|---|---|

| 三菱UFJ銀行 | 住宅ローン:年0.345%〜0.425%(変動金利) 教育ローン:年3.975%(変動金利) |

| みずほ銀行 | 住宅ローン:年0.375%〜0.825%(変動金利) ローン取扱手数料型教育ローン:年3.475%(変動金利) |

| 三井住友銀行 | 住宅ローン:年0.625%〜年0.875%(変動金利) 教育ローン:年3.125%(変動金利) |

用途は制限され審査も時間がかかるが、カードローンに比べると金利の低さは一目瞭然だろう。

金利を比較してみると、消費者金融のカードローンは高いと言わざるをえない。しかし、住宅ローンのように金利が比較的低い借入は担保も必要で審査も時間がかかり用途も制限される。

一方、カードローンの金利の高さはデメリットだが無担保ですぐに借りられて、使い道も問われないという利便性の高さをメリットの対価と考えると納得できるのではないだろうか。

返済期間が長いと返済総額も増えてしまう

返済期間が長いと返済総額が増えるのは、カードローンに限らない。しかし、金利が高いため返済期間が長引くと返済総額の負担が想像以上に重くなってしまうこともある。

借入前に返済期間と総額の見落としを立てておくことをおすすめする。

返済期間と返済総額の関係を、30万円の借入(年率18.0%)でシミュレーションしてみよう。

| 返済年数/回数 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 半年(6回) | 53,000円 | 315,902円 |

| 1年(12回) | 28,000円 | 329,560円 |

| 3年(36回)約定通りの返済額を支払った場合 | 11,000円 | 388,732円 |

同じ30万円の借入でも返済にかかる期間によって、返済総額にかなりの違いが出てくる。

半年と3年では、返済総額に70,000円以上の差がある。ちなみに3年(36回払い)の支払い期間は毎月、最低限支払わなければいけない返済額を返し続けた場合にかかる年数だ。

月々の返済額は小さいが、長い目で見ると利息の負担は大きい。余裕があるときに繰上げ返済をして返済期間を短くすることで、返済総額を押さえるなど工夫をしたい。

多重債務の危険がある

カードローンの4つ目のデメリットは、気をつけていないと多重債務に陥りやすいところだ。

多重債務を防ぐために、貸金業法では複数の貸金業者からの借入金合計が100万円を超える場合、収入証明書の提供を確認して返済能力を判断することになっている。

また、複数の貸金業者からの借入金合計が年収の1/3以上できないように総量規制という決まりもある。

過去に消費者金融による多重債務が社会問題になり、このような規制が設けられている。

しかし、規制があるとはいえカードローンは気軽に申し込みをしやすいため、気づけば多重債務に陥っていたということにもなりかねない。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの返済ができないとどうなる?

便利なカードローンだが、余裕をもって返済できる範囲で利用してほしい。もし、カードローンの返済ができないと、以下のような困りごとが起きるためだ。

- 遅延損害金の発生

- 信用情報に傷がつく

- 家族にバレる可能性がある

それぞれ確認してみよう。

遅延損害金の発生

支払い期限内に返済できないと遅延損害金が発生してしまう。

遅延損害金は通常の借入よりも高い金利が適用されてしまうため、支払いの負担が重くなってしまう。具体的な計算式は以下の通り。

ちなみに大手消費者金融では、遅延損害金の上限20.0%に設定されている。

| 遅延損害金 | ||

|---|---|---|

| アイフル | 20.0% | |

| アコム | 20.0% | |

| SMBCモビット | 20.0% | |

| プロミス | 20.0% | |

| レイク | 20.0% |

| 遅延損害金 | ||

|---|---|---|

| 三菱UFJ銀行バンクイック | 借入利率と同率 | |

| みずほ銀行カードローン | 19.9% | |

| 三井住友銀行カードローン | 19.94% |

毎月の決められた返済額に加えて、損害遅延金も支払うことになるため返済負担が大きくなってしまう。

延滞しないように計画的な支払い計画を事前に立ててほしい。

信用情報に傷がつく

返済遅延が続くと、信用情報機関にその情報が登録される。将来の金融取引に制限がかかる可能性がある。

例えば、カードローンの新規借入以外にもクレジットカードの新規発行が難しくなったり、住宅ローンや自動車ローンの審査が通りにくくなったりといった不都合につながる。

返済遅延が続くと、信用情報機関にその情報が登録される。これにより、将来の金融取引において制限がかかる可能性が高くなる。

その結果、例えばカードローンの新規借入だけでなく、クレジットカードの新規発行も難しくなることがある。

また、住宅ローンや自動車ローンなどの審査に通りにくくなるといった不都合も生じる可能性がある。

さらに、賃貸物件の契約における保証会社の審査にも影響が出ることがあり、住まいの選択肢が限られる場合もある。

その他にも、携帯電話の分割払い契約が難しくなるなど、生活にさまざまな影響が出ることが考えられる。

家族にバレる可能性がある

返済が滞ると電話や郵送物(催促状)でカードローンの借入先から連絡がくることもある。

その結果、家族にバレてしまう可能性がある。同居している家族がいる場合、あなたが留守の間に家族が電話をとったり郵便物を受け取ったりすることもあるだろう。

ただし、アイフルのように返済が遅れそうなときに会員サービスで、その旨を伝えて返済約束日を登録することで連絡を控えてもらえる配慮をしてくれるところもある。

もし、返済が期日までにできない事情があれば早めに契約しているカードローン会社に相談してみよう。

- 参考:アイフル 返済が滞ったら、自宅や勤務先に連絡しますか?このような状態では「返済能力がある」とはいえないため、審査に通らない可能性がある。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

デメリットや危険性を回避するカードローンの上手な借り方は?

ここまで解説してきたように、カードローンにはデメリットや危険性がある。

ただ、これらのデメリットは回避することが可能だ。具体的には、次の6つのポイントに注意して利用しよう。

- 計画的に借入を行う

- 返済の遅れを防ぐために返済通知メールなどを活用する

- 低金利のカードローンを選ぶ

- 任意返済を活用する

- 複数社への申し込みは極力避ける

- 追加借入は慎重に行う

それぞれのポイントについて詳しく解説する。

計画的に借入を行う

1つ目のポイントは、計画的に借入を行うことだ。

カードローンは利用しやすいサービスである。しかし、無計画に借入していると返済が追いつかないほど借金が増えてしまうことがある。

そのため、借入前に必要な金額や期間を確認して、返済計画を立てることが大切だ。

その際、自分の収入や支出と照らし合わせることで計画を立てやすくなるだろう。また、借入の目的や用途も明確にしておけば、無駄な出費を抑えられる。

返済計画を立てる際には、各社で提供されているシミュレーションツールも利用してみよう。例えば、三井住友銀行では以下のような3種類のシミュレーションが用意されている。

- 毎月返済額シミュレーション

- 借入総額、返済期間、借入金利を入力することで毎月の返済額が求められる

- 返済期間シミュレーション

- 借入総額、毎月返済額、借入金利を入力することで返済がいつ終了するのか分かる

- 返済総額シミュレーション

- 毎月の返済日、借入残高、借入金利、前回入金日を入力することで返済期間や累計返済額と利息額が分かる

さらに、計算後は返済計画表をPDFでダウンロードすることも可能だ。返済までの段取りを組みやすくなるため、ぜひ活用してもらいたい。

返済の遅れを防ぐために返済通知メールなどを活用する

2つ目のポイントは、返済の遅れを防ぐために返済通知メールなどを活用することだ。

カードローンの返済は、毎月決まった日に口座から自動引き落としをされるケースが多い。

しかし、口座残高が不足している場合は引き落としができず、延滞金や遅延損害金が発生する可能性がある。

返済日や残高を忘れないようにするために、返済通知メールや予定通知アプリなどのサービスを活用することがおすすめだ。

例えば、大手消費者金融であるレイクではメールお知らせサービスがあり、返済日が近づくとリマインドメールが送信される。

ただ、メールアドレスの登録が必要になるので忘れずに行おう。

また、返済忘れを防ぐためには、自動引き落としで返済できる口座振替を選択してもよい。

低金利のカードローンを選ぶ

低金利のカードローンを選ぶことでも、カードローンのデメリットを回避できる。

カードローンの金利は借入金額や期間によって異なるが、約15~18%程度で定められることが多い。

金利が高ければその分利息も増えてしまう。少しでも金利の低いカードローンを選ぶことにより、返済の負担を軽減できるのだ。

カードローンの金利を比較する際は、インターネットや雑誌などの情報源を活用できる。

また、単純な金利の差以外でも無利息期間の有無によっても金利を比較することができる。

無利息期間とは、利息が発生しない期間のことを指す。期間中は何度利用しても利息がかからないため、実質的に金利0%で借入が可能なのだ。

ただし、適用条件は会社ごとに異なる点や、対象者が初回利用者に限定される場合が多い点には注意しておこう。

なお、消費者金融カードローンより銀行カードローンのほうが金利は低い傾向にある。

その分審査に時間がかかり、融資を受けられるスピードは遅いので自分の状況に合わせて選ぼう。

任意返済を活用する

任意返済の活用もデメリット回避の有効な方法だ。前提として約定返済と任意返済の違いを確認しておこう。

カードローンでは毎月、決められた額の返済とは別に、自分の判断による追加で返済もできる。

これが任意返済だ。例えば、借入残高の一部を追加で返済する繰上げ返済、全額を返済してしまう一括返済が該当する。

どちらも借入残高を減らして返済期間を短くできる点がメリットだ。

例えば、臨時で収入があったときなど家計に余裕があるときに、任意返済をすることで総支払額を抑えられる。

金利の高さによる返済負担が心配になるカードローンだが、任意返済を積極的にすることでデメリットを回避できる。

ただし、借入が続く限り約定返済による毎月の返済は、任意返済をしても続く点に注意しよう。

複数社への申し込みは極力避ける

カードローンのデメリットを回避するためには、借入先を増やしすぎないことも大切なポイントだ。

カードローンは複数の会社から借入できるが、それだけ多くの返済義務を負うことになり、多重債務に陥りかねない。

また、複数の金融機関から借入すると、個人の借入状況や返済履歴などを記録する信用情報機関にそのことが登録される。

今後のカードローンやクレジットカードの審査に影響を与え、借入が困難になる可能性があるのだ。

もし複数社に借入をして返済が滞りそうな場合は、おまとめローンも検討してみよう。

おまとめローンとは、複数の借入を1つにまとめる商品である。借入金額をまとめることで適用金利を下げられる可能性があり、結果として返済額を抑えられる場合がある。

借入を他社からしている場合は、おまとめローンが使えないか確認してみよう。

ただ、おまとめローンを提供している会社は限定される。そのため、基本的には必要最低限の金額と会社数で利用しよう。

追加借入は慎重に行う

カードローンは担保も保証人もいらないため、手軽に追加借入をしやすい。

この使い勝手の良さはメリットでもあるが、金利が高めなことは否めないため、返済の負担が重くなってしまうデメリットにつながる。

追加の借入をする前には、以下の2つのことをしてほしい。

金利の高いカードローンで無計画な追加借入を続ければ、返済能力を超えた負担になりやすい。

手軽に借りられるからこそ、追加の借入は慎重に行おう。

- 本当にその借入が必要なのかを考える

- 返済シミュレーションを使って、返済計画を新しく立てる

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンのメリット

カードローンにはデメリットも存在するが、それを上回る多くのメリットがある。

メリットを活かして利用するなら便利なサービスといえる。具体的には、次のようなメリットが挙げられる。

- 担保・保証人なしで利用できる

- アプリやWEBから簡単に申込ができる

- 急な出費に対応できる

- コンビニのATMから借入・返済が可能で利便性が高い

カードローンのメリットについても1つずつ解説する。

担保・保証人なしで利用できる

カードローンのメリットの1つは、担保・保証人なしで利用できることだ。

一般的な銀行の融資では、借入をする際に自分の財産を担保としたり、信用力のある人を保証人として立てる必要がある。

しかし、カードローンの場合は自分の収入や信用情報を元に審査を行うため、担保や保証人が不要だ。

これにより、お金を借りるための手続きが簡単になるとともに、プライバシーも守られるメリットがある。

アプリやWEBから簡単に申込ができる

アプリやWEBから簡単に申込ができるのも、カードローンのメリットだ。

多くのカードローンでは、スマートフォンやパソコンからインターネットを通じて申し込める。

必要な書類を撮影して送信するだけで、審査結果がすぐに分かる仕組みである。

また、カードの発行も不要で、契約が済めば指定した口座に即日振り込まれる場合もある。手間や時間をかけずに必要な資金を借入できることがメリットだ。

急な出費に対応できる

カードローンのメリットの1つには、急な出費に対応できることも挙げられる。

具体的には、医療費や車の修理費など予期せぬ支払いが発生した場合がある。また、給料日前に現金が不足した場合にもカードローンは役立つだろう。

また、借入限度額内であれば何回でも借入可能なので、必要なときに必要な分だけ借りられるのもメリットだ。自分の収入や支出に合わせて柔軟に利用できるサービスといえる。

コンビニのATMからも借入・返済が可能で利便性が高い

最後に、カードローンはコンビニのATMからも借入・返済が可能で、利便性が高いこともメリットとして挙げられる。

多くのカードローン会社はセブンイレブンやローソンなど全国展開しているコンビニのATMと提携しているため、24時間365日いつでも利用可能だ。

コンビニのATMは街中や駅近くなどに多く設置されていることが多く、自宅や職場から近い場所で借入・返済ができる。

カードローンは、自分の都合やライフスタイルに合わせて利用できるサービスなのである。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを安全に借りる賢い選び方

カードローンを安全に借りる賢い選び方には、以下の5通りが挙げられる。

- 金利を比較する

- 返済方式・返済方法を確認する

- 借入したい期間を考慮する

- 郵送物・電話連絡の有無を確認する

- 付帯サービスをチェックする

カードローンを安全に借りるには、自身が借金を計画通りに返せるかどうかが重要だ。

そもそも、返済期日に遅れることなく返済できればカードローンは危険なものではない。

そこで注目されるのは「金利」だ。借金をすると基本的に利息の支払いが伴うが、金利の高さ大きさによって負担が異なる。

利用したいカードローンの金利を比較して、実際に計画通りに返済できるかを見分けることがポイントだ。

また、返済方式・返済方法・返済期間などもしっかりとチェックしよう。

カードローンは契約する前に自身の返済計画をシミュレーションして、その通りに返していけるかが重要となる。

そのために必要なデータを集め、しっかりと検討した上で利用するかどうかを決めて欲しい。

また、借入をするときはどのような書類が必要なのかも確認しておこう。高額の借入の場合は収入証明書が必要になるが、収入証明書が不要な場合もある。

金利を比較する

カードローンの利用を検討する際は、各カードローン会社の金利を比較しよう。

金利とは、利息の計算レートのことを表す。借金は、基本的に利息を加算した返済総額を返すことになる。

金利によって利息分の金額が異なるため、返済総額に大きく影響することになる。

例えば300万円をカードローンで借りた場合、300万円を返せば返済が完了するわけではない。それに伴う利息分も加えて返済する必要があるためだ。

したがって、金利が高いほど返済にかかる負担が大きくなるため、金利を比較することは重要といえる。

返済方式・返済方法を確認する

カードローンの利用を検討する際は、気になるカードローン会社の返済方式・返済方法に注目しよう。

返済方式とは、残高スライド方式や元利定額方式などの返済額を決める方式形のことだ。

例えば、残高スライド方式は借入残高に合わせて最小の返済額を毎月返済していく方式となる。

そのため、毎月の返済負担は軽くなるものの、返済回数が増えるためどうしても返済総額が大きくなる。

一方で、元利定額方式とは借入残高に関係なく毎月一定の金額を返済する方式だ。完済するまで一定のため計画を立てやすいが、返済途中で返済負担が軽くなることはない。

このように返済方式によってメリット・デメリットがあるため、自身の返済計画に合ったものを選択するとよい。

また、返済方法とはお金を返す方法のことだ。例えば、指定の口座から自動で引き落としがされるのか、自身で振込を行うのかなど「どのような方法形で返済するのか」を表している。

基本的に、毎月指定口座から自動的に引き落としされるものが多い。中でも繰上返済を行う際は、ATMやネットバンキングなどさまざまな方法がある。

どちらにしろ、自身が返済する上で最もやりやすい方法を選択することで、返済遅延・滞納などのリスクを軽減できる。

借入したい期間を考慮する

カードローンを利用する際は、借入したい期間を考慮することが重要になる。借入したい期間とは、借入をして完済するまでに要する期間だ。

返済期間が長いと、月々の返済負担は軽くなるが「借金をしている」といった心理的な負担を長期間背負うことになる。

さらに、返済期間が長くなると返済回数の増加とともに利息分が膨らみ返済総額が増加することになる。

一方で、返済期間を短くすると短期間で完済できるため、精神的な負担は軽減される。しかし、毎月の負担額が大きくなるため、無理な設定をすると遅延や延滞のリスクが発生する。

どちらにしろ、返済シミュレーションを行い、計画通りに返済できるかがポイントとなる。

郵送物・電話連絡の有無を確認する

カードローン会社を検討する際は、郵便物・電話連絡の有無を確認するとよい。特に、家族や会社に内緒で契約したい場合は、チェックが必要だ。

基本的にカードローンはローンカードを使用してお金を引き出す。そのため、ローンカードを発行して郵送されるケースが多い。

ただ、カードレスに対応しているカードローン会社もある。郵送物が気になる場合はカードレス対応のカードローン会社がおすすめといえる。

また、電話連絡については、基本的に自身への電話連絡はほとんどない。

しかし、在籍確認の際に会社に電話するケースもある。会社への電話連絡に抵抗がある場合は「在籍確認の電話なし」と書かれたカードローン会社を選択するとよい。

ただし、遅延・滞納など返済がスムーズにできない場合は自身への電話連絡や自宅に督促状の送付などの出来事が起きてしまう。

催促の連絡は郵送物や電話連絡がないカードローン会社でも行われる可能性がある。催促されるような事態にならないよう、計画的に返済しよう。

付帯サービスをチェックする

カードローンを選択する際は、付帯サービスのチェックが欠かせない。中には安全に利用するために役立つサービスもある。

カードローン会社は数多く存在し、それぞれの差別化を図るために幅広い付帯サービスを提供している。

役立つサービスの1つとして、自動融資サービスがある。

これは、銀行の普通口座の残高が少ない状態で公共料金・携帯料金・保険料等支払いがある場合に自動で融資が行われるものだ。

公共料金・携帯電話・保険料などの滞納は、財産の差し押さえや契約解除といったリスクが伴う。リスクを防止するために、自動融資サービスは非常に役立つ。

また、生命保険に加入できるものもある。万が一借金の返済ができなくなるような病気・怪我が起きた場合は、返済が免除になるサービスだ。

このように自身に役立つ付帯サービスが展開されているため、しっかりとチェックしてカードローン会社を選択しよう。

カードローンは各サービスや契約内容を確認することで、安全に借入ができる。

現在、リボ払いを利用していてカードローンに借り換えを検討している人は下記の記事を参考にするといい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを安全に借りる賢い選び方

カードローンを安全に借りる賢い選び方には、以下の5通りが挙げられる。

- 金利を比較する

- 返済方式・返済方法を確認する

- 借入したい期間を考慮する

- 郵送物・電話連絡の有無を確認する

- 付帯サービスをチェックする

カードローンを安全に借りるには、自身が借金を計画通りに返せるかどうかが重要だ。

そもそも、返済期日に遅れることなく返済できればカードローンは危険なものではない。

そこで注目されるのは「金利」だ。借金をすると基本的に利息の支払いが伴うが、金利の大きさによって負担が異なる。

利用したいカードローンの金利を比較して、実際に計画通りに返済できるかを見分けることがポイントだ。

また、返済方式・返済方法・返済期間などもしっかりとチェックしよう。

カードローンは契約する前に自身の返済計画をシミュレーションして、その通りに返していけるかが重要となる。

そのために必要なデータを集め、しっかりと検討した上で利用するかどうかを決めて欲しい。

また、借入をするときはどのような書類が必要なのかも確認しておこう。

高額の借入の場合は収入証明書が必要になるが、収入証明書が不要な場合もある。

カードローンを投資目的で利用できるかについて詳しく知りたい方はこちら。

金利を比較する

カードローンの利用を検討する際は、各カードローン会社の金利を比較しよう。金利とは、利息の計算レートのことを表す。借金は、基本的に利息を加算した返済総額を返すことになる。

金利によって利息分の金額が異なるため、返済総額に大きく影響することになる。

例えば300万円をカードローンで借りた場合、300万円を返せば返済が完了するわけではない。それに伴う利息分も加えて返済する必要があるためだ。

したがって、金利が高いほど返済にかかる負担が大きくなるため、金利を比較することは重要といえる。

返済方式・返済方法を確認する

カードローンの利用を検討する際は、気になるカードローン会社の返済方式・返済方法に注目しよう。

返済方式とは、残高スライド方式や元利定額方式などの返済額を決める形のことだ。

例えば、残高スライド方式は借入残高に合わせて最小の返済額を毎月返済していく方式となる。

そのため、毎月の返済負担は軽くなるものの、返済回数が増えるためどうしても返済総額が大きくなる。

一方で、元利定額方式とは借入残高に関係なく毎月一定の金額を返済する方式だ。

完済するまで一定のため計画を立てやすいが、返済途中で返済負担が軽くなることはない。

このように返済方式によってメリット・デメリットがあるため、自身の返済計画に合ったものを選択するとよい。

また、返済方法とはお金を返す方法のことだ。例えば、指定の口座から自動で引き落としがされるのか、自身で振込を行うのかなど「どのような形で返済するのか」を表している。

基本的に、毎月指定口座から自動的に引き落としされるものが多い。中でも繰上返済を行う際は、ATMやネットバンキングなどさまざまな方法がある。

どちらにしろ、自身が返済する上で最もやりやすい方法を選択することで、返済遅延・滞納などのリスクを軽減できる。

借入したい期間を考慮する

カードローンを利用する際は、借入したい期間を考慮することが重要になる。借入したい期間とは、借入をして完済するまでに要する期間だ。

返済期間が長いと、月々の返済負担は軽くなるが「借金をしている」といった心理的な負担を長期間背負うことになる。

さらに、返済期間が長くなると返済回数の増加とともに利息分が膨らみ返済総額が増加することになる。

一方で、返済期間を短くすると短期間で完済できるため、精神的な負担は軽減される。しかし、毎月の負担額が大きくなるため、無理な設定をすると遅延や延滞のリスクが発生する。

どちらにしろ、返済シミュレーションを行い、計画通りに返済できるかがポイントとなる。

郵送物・電話連絡の有無を確認する

カードローン会社を検討する際は、郵便物・電話連絡の有無を確認するとよい。特に、家族や会社に内緒で契約したい場合は、チェックが必要だ。

基本的にカードローンはローンカードを使用してお金を引き出す。そのため、ローンカードを発行して郵送されるケースが多い。

ただ、カードレスに対応しているカードローン会社もある。郵送物が気になる場合はカードレス対応のカードローン会社がおすすめといえる。

また、電話連絡については、基本的に自身への電話連絡はほとんどない。しかし、在籍確認の際に会社に電話するケースもある。

会社への電話連絡に抵抗がある場合は「在籍確認の電話なし」と書かれたカードローン会社を選択するとよい。

ただし、遅延・滞納など返済がスムーズにできない場合は自身への電話連絡や自宅に督促状の送付などの出来事が起きてしまう。

催促の連絡は郵送物や電話連絡がないカードローン会社でも行われる可能性がある。催促されるような事態にならないよう、計画的に返済しよう。

付帯サービスをチェックする

カードローンを選択する際は、付帯サービスのチェックが欠かせない。中には安全に利用するために役立つサービスもある。

カードローン会社は数多く存在し、それぞれの差別化を図るために幅広い付帯サービスを提供している。

役立つサービスの1つとして、自動融資サービスがある。

これは、銀行の普通口座の残高が少ない状態で公共料金・携帯料金・保険料等支払いがある場合に自動で融資が行われるものだ。

公共料金・携帯電話・保険料などの滞納は、財産の差し押さえや契約解除といったリスクが伴う。

リスクを防止するために、自動融資サービスは非常に役立つ。また、生命保険に加入できるものもある。

万が一借金の返済ができなくなるような病気・怪我が起きた場合は、返済が免除になるサービスだ。

このように自身に役立つ付帯サービスが展開されているため、しっかりとチェックしてカードローン会社を選択しよう。

カードローンは各サービスや契約内容を確認することで、安全に借入ができる。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

緊急時には即日融資のカードローンがおすすめ

カードローンには融資までに数日かかってしまう場合もある。このデメリットを回避したい場合は、即日融資が可能な消費者金融のカードローンを選ぶことがおすすめだ。

即日融資のカードローンでは、申し込みから審査、契約、振り込みまでが最短で当日中に完了可能できる。

即日融資が可能なカードローンは多くの消費者金融が提供している。中でも、特におすすめなのは次の4社だ。

- プロミス

- アコム

- アイフル

- SMBCモビット

各カードローン会社の主要な特徴について解説しよう。

| カードローン | プロミス | アコム | アイフル | SMBCモビット |

|---|---|---|---|---|

| 審査時間 | 最短3分※ | 最短20分 | 最短20分 | 最短30分 |

| 即日融資 | 可 | 可 | 可 | 可 |

| 無利息期間 | 最大30日間 | 最大30日間 | 最大30日間 | – |

| 借入限度額 | 500万円 | 800万円 | 800万円 | 800万円 |

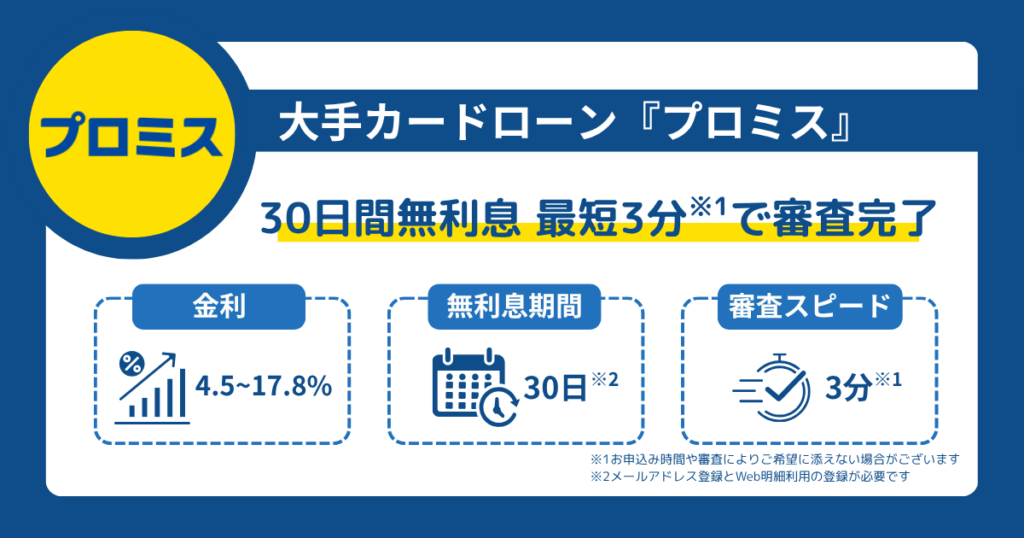

プロミス

プロミスは最大500万円まで融資可能なカードローンを提供している会社だ。インターネットやスマホから24時間いつでも申込が可能で、審査結果は最短3分で通知される。

また、契約後はプロミスATMや提携ATMから即日で現金が引き出せる。申込から借入・返済まですべてWebで完結でき、カードレスで手続きが可能だ。

また、プロミスを初めて利用する人には、最大30日間の無利息期間が設けられている。これにより、緊急時の強い味方になってくれるだろう。

| 審査時間 | 最短3分※ |

|---|---|

| 融資時間 | 最短3分※ |

| 無利息期間 | 最大30日間 |

| Web完結 | 〇 |

| 金利 | 4.5%~17.8% |

| 借入限度額 | 500万円 |

アコム

アコムは最大800万円までのカードローンを提供している。インターネットやスマホから24時間申込ができ、最短20分で審査結果が分かる。

契約を済ませると、アコムATMや提携ATMから即日で現金が引き出せる。

また、アコムを初めて利用する場合は、最大30日間金利が0円で借りられるキャンペーンを実施しているのも魅力的だ。

そのため、無利息期間がないカードローンより、利息を抑えて借入できる。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資速度 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 無利息期間 | 30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 一部可能 |

| 申込条件 | 満20歳以上72歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

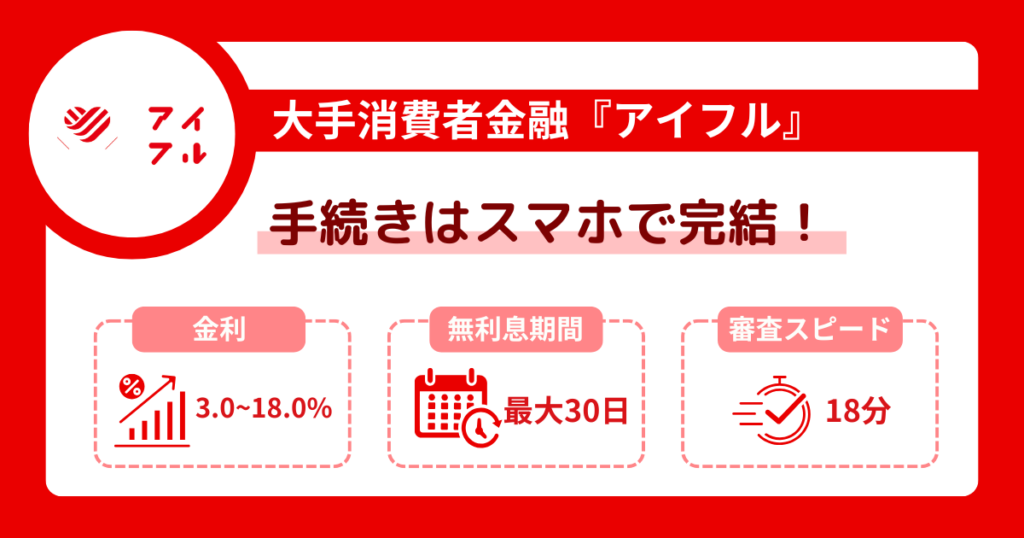

アイフル

アイフルは創業50年以上を誇る老舗の消費者金融である。最短20分で融資可能なほか、原則的に電話確認なしで借入できるカードローンだ。

アイフルでは女性専用ダイヤルがあり、女性のオペレーターが対応してくれるため、女性でも借りやすい。また、初回契約日翌日から最大30日間の無利息期間がある。

さらに、大手消費者金融の中では銀行グループの傘下ではないため、独自の審査基準を持っているのも強みである。

柔軟に対応してくれる可能性が高いため、資金で困っている時に相談する価値はあるはずだ。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 融資速度 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 無利息期間 | 最大30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上69歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

SMBCモビット

SMBCモビットは三井住友カードが提供しているカードローンだ。即日融資に対応しており、最短30分で審査結果が分かる。

また、申込はWEB完結が可能で、電話での在籍確認もない。そのため、周りに知られずにお金を借りたい人におすすめだ。

SMBCモビットは全国の銀行やコンビニなどの提携ATMが利用可能で、その数は120,000台(※2022年4月現在)と借入・返済しやすいのもメリットだ。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 融資速度 | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 無利息期間 | なし |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 提出の場合あり |

| WEB完結 | 可能 |

| 申込条件 | ・20歳~74歳 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

家族に知られたくなければ郵送物なしのサービスがおすすめ

カードローンを利用する際に、家族に知られたくない人もいるだろう。

しかし、カードローンの申込や契約の際に、郵送物が届いて家族に借金をしていることを知られてしまう可能性がある。

家族に借金が知られることを防ぎたい場合は、郵送物のないサービスを選択することを推奨する。このサービスを使えば、申込や契約の際に郵送物を完全に無くせる。

手続きはオンラインまたはカードローン会社の窓口およびATMで完結可能だ。

先ほど紹介した4社の即日融資カードローンは、カードレス契約やWEB完結申込みを通じて、郵送物なしで利用できる。

さらに、三井住友銀行を含む他の金融機関でも郵送物なしでの借入サービスを提供しているので、選択肢を広げて検討する価値はある。

ただし、それぞれのカードローン会社によって郵送物なしにする方法や注意点は異なる。各社のサービス詳細については、公式HPで確認しておこう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

闇金(違法業者)から借りないように注意

カードローン利用時には、特に闇金(違法業者)から誤って借入れを行わないよう注意が必要である。

インターネットや電話などで勧誘してくる業者の中には、闇金と呼ばれる違法業者も存在する。

闇金業者からの借入れは、法定上限を超える高金利や、暴力的な取り立てなどのリスクを伴う。

さらに、闇金業者は契約書や明細書の発行を避け、借入金額や利息の計算方法を不明瞭にすることがある。

そのため、借りたお金を返したにもかかわらず借金が減らない事態に陥る可能性があるのだ。

高額な借金の罠に陥らないため、闇金業者を正確に見極める方法を学んでおこう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

違法業者の見分け方は?

カードローン契約前には、業者の信頼性や評判を慎重に確認し、違法業者からの被害を防ごう。

具体的には、次のような特徴がある業者は避ける必要がある。

- 法定上限を超えた金利が設定されている

- 審査基準が不明瞭である

- 過度な勧誘をしてくる

- 個人情報を不正に取得したり漏洩させる

金利に関しては、法律で定められた上限を超える金利(20%以上が目安)を請求する業者は違法である。

また審査には、収入や借入状況などをほとんど確認せず、簡単に貸付を承認する業者は適切な審査を行っていない可能性があるだろう。

また、違法業者には勧誘がしつこい特徴もある。電話やメールなどでしつこく勧誘してくる業者には注意しよう。

個人情報の取り扱い方もチェックポイントだ。個人情報を不正に取得したり、第三者に漏洩したりする業者は個人情報保護法に違反している。

こうした特徴を持つ業者は違法業者の可能性が高いので注意が必要だ。また、カードローン契約時には、契約書や利用規約をよく読んで理解することも大切である。

もし、分からない点や不安な点があれば業者に質問したり、専門家に相談したりできる。

ほかにも、業者の登録番号やホームページを確認したり、消費者金融協会や国民生活センターなどの相談窓口に問い合わせてみると良いだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローン以外でお金を調達するその他の方法

カードローンは、即日融資も可能で担保や保証人不要でお金を調達できる便利さが魅力だ。

しかし、デメリットが気になり別のお金の調達手段を知りたいという人もいるだろう。そこで、別にお金を調達できる方法を3つ紹介する。

- クレジットカードのキャッシング

- フリーローン

- 公的機関への相談

カードローンとの違いも踏まえながら解説するので参考にしてほしい。

クレジットカードのキャッシング

手元にクレジットカードがあれば、キャッシング枠があるかどうか確認してみよう。

キャッシング枠があれば、カードローンと同様に担保なしですぐにお金を調達できる。

しかも、全国のATMで現金を手元に用意することもネットで銀行口座に振込することもでき使い勝手がよい。

クレジットカードのキャッシングの金利についても確認してみよう。

| 金利 | |

|---|---|

| 楽天カード | 18.0% |

| JCBカード | 15.00~18.00% |

| 三井住友カード(一般) | 15.00〜18.00% |

上限の金利をみると、クレジットカードのキャッシングとカードローンに大きな差はない。

手元にキャッシング枠を利用できるクレジットカードがあれば少額を借りる分には、とても便利だ。

ただし、手元にクレジットカードがなければ、申し込みからしなければいけない。

また、手持ちのクレジットカードのキャッシング枠がカードローンに比べて小さいこともあるだろう。

無利息期間についても大手カードローンほど充実していない点は、デメリットと言えるかもしれない。

フリーローン

フリーローンもまた、お金を調達する手段だ。フリーローンは、事業資金や投資資金などには使えない等の例外もあるが、利用目的が特に限定されていない個人向けのローンだ。

銀行や信用金庫などの金融機関で提供されている。

用途が限定されない点はカードローンに似ているが、借入できる回数が1回で、カードローンのように必要になったら都度借りるということはできない。

金利に関しては銀行によって様々で、変動金利か固定金利かなどの違いもあり多様だ。

しかし、一般的にフリーローンは、カードローンに比べ金利が低めに設定されているのはメリットだろう。

ただし、銀行や信用機関の審査となるため、消費者金融のカードローンよりも一般的には厳しく時間もかかる点はデメリットだ。

公的機関への相談

急にお金が必要になったとき、公的機関に相談することも選択肢のひとつだ。特に、失業や病気などの緊急時には、公的な支援を受けられる場合がある。

例えば、各自治体では生活福祉資金貸付制度を提供している。生活支援費、住宅入居費、一時生活再建費や教育支援費、不動産担保型生活資金など多様だ。

具体的には、厚生労働省の公式サイトが参考になるだろう。

ただし、公的機関からの支援には手続きが煩雑で、時間がかかることがあるのがデメリットだ。

また、支援の対象となるためには厳しい条件を満たす必要があるため、誰でも簡単に利用できるわけではない。

当然、借りたお金の使い道も制限される。あくまでも生活に困っている人の助けとなる借入手段だ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンのデメリットを回避したいなら金利のチェックを忘れずに!

本記事ではカードローンのデメリットについて解説した。

他のお金を借りる手段に比べて即日借入が可能で、担保も保証人もいらず、用途に制限もないため使い勝手の良さはカードローンのメリットだ。

しかし、その使い勝手の良さの反面、デメリットもある。例えば、金利は高めに設定されている。

返済期間が長引けば返済の負担は金利が高い分、重くなってしまう。また、申込みしやすいからこそ、無計画な利用をして返済能力以上の借入れをしてしまう恐れがある。

多重債務に陥ったり、返済が遅れて遅延損害金が発生したり、信用情報に傷がついたりするのを避けるためにも、計画的な借入と返済計画が必要だ。

ただ、カードローンは計画的に返済能力の範囲内で利用すれば、使い勝手の良いお金を借りる手段だ。

現在は、貸金業法などの規制で利用者を守る制度が整っており、安心して利用できる商品になった。

デメリットは利用者が返済能力の範囲内で計画的に利用すれば避けられる内容ばかりだ。高めの金利に関しても返済期間を短くすることで負担を軽くできる。

無理のない範囲内で計画的に利用すれば、デメリットの心配はいらない。もし、お金を借りるなら安心して利用してほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。