カードローンを利用するためには、必ず審査を受けなければいけない。その審査では何が見られているのか?審査は厳しいものなのか?など、カードローンの審査が気になっている人も多いだろう。

そこで本記事では、カードローンの審査を行う目的やチェックされる項目、審査の流れなどを詳しく解説する。

カードローンの審査をスムーズに完了させ、なおかつ審査に通過する可能性を上げるためにも、ぜひ参考にしてみてほしい。

カードローンの審査の目的

カードローンが申込者に対して審査を行う主な目的とは、「返済能力の有無」を確かめ、「総量規制」に抵触しないかを知るためだ。

それぞれの目的について、詳しく解説していく。

返済能力の有無を確認するため

返済能力とは、カードローンで借り入れたお金を定期的に返済していける収入や信用性のことだ。

カードローンは利用者に対してお金を貸し、金利に応じた利息を含めた返済額を支払ってもらうことで成り立つビジネスだ。

利用者に対してお金を貸すためにはまず、利用者の収入や信用を確かめなければいけない。

そこでチェックするのが、利用者の「属性情報」と「信用情報」だ。これら2つの情報を確認した上で、カードローン会社は利用者の返済能力を判断している。

審査の結果返済能力がある」とカードローン会社から判断されれば、審査に通過し、カードローンの利用をスタートできる。

また、返済能力の有無に加えて「返済能力の高さ」もチェックされている。

「返済能力が高い」と判断されれば、より高額な借入限度額が設定され、カードローンから借り入れられるお金が増えることになる。

返済能力の有無を確認するための「属性情報」と「信用情報」については、次章の「カードローン審査は厳しい?審査項目は属性情報と信用情報の2つ」で解説しているので、引き続き参考にしてほしい。

総量規制に抵触しないか確認するため

総量規制とは、「年収の3分の1以上を貸し付けてはいけない」という、貸金業法上のルールのことだ。

たとえば年収450万円の人の場合は、借入額が150万円を超えると総量規制に抵触することになる。

この総量規制は1社あたりの借入額ではなく、貸金業法に該当するサービス全体での借入額で計算する。

そのため、カードローン会社は他社の借入状況などもチェックした上で、総量規制に抵触しないかを確認する必要があるのだ。

ちなみに、貸金業法に該当するサービスとは次のようなものだ。

- 消費者金融の個人向けカードローン

- クレジットカードのキャッシングサービス

銀行が提供する個人向けカードローンや住宅ローン、消費者金融が提供するおまとめ(借り換え)ローンなどについては総量規制の対象外だ。

ただし、銀行カードローンの貸し付け過ぎが社会問題になったことを背景に、現在では「年収の3分の1以上は貸し付けない」と自主規制している銀行がほとんどである。

住宅ローンや自動車ローンなど、使途が決まっている高額ローンについては、この限りではない。

カードローン審査は厳しい?審査項目は属性情報と信用情報の2つ

さまざまな借り入れサービスの中で、カードローンの審査は厳しい方なのかどうか、気になっている人も多いだろう。

それを知るためにも、まずはカードローン審査の「属性情報」と「信用情報」、2つの審査項目を解説する。

審査における属性情報と信用情報

それでは、属性情報と信用情報がそれぞれどのような情報であり、審査においてどのように影響するのかを解説する。

属性情報の意味と審査に与える影響

カードローンの審査における属性情報とは、年齢や職業、勤務先、収入、住宅ローンの有無といった、申込者個人にかかわる情報のことだ。

たとえば、大手消費者金融カードローンの「アイフル」に申し込む際は、次のような情報入力が求められる。

| カテゴリ | 入力内容 |

|---|---|

| 申込者情報 | 氏名 氏名(カナ) 生年月日 電話番号 性別 国籍 結婚有無 年収 |

| 申込金額 | 希望限度額 利用目的 |

| 居住地情報 | 郵便番号 住所 建物名 居住地の所有形態 家賃・住宅ローン 入居年 同居内容 扶養家族 |

| 勤務先情報 | 勤務先名 勤務先名(カナ) 勤務先電話番号 業種 雇用形態 保険証種別 給料日 入社年 その他の仕事 |

| ログイン情報 | メールアドレス |

カードローン会社はこうした属性情報をチェックした上で、申込者の「返済能力の有無」を判断しているのだ。

属性情報ごとの審査への影響については、一般的に次のように考えられている。

- 職業

- 有名企業など経営が安定している会社に勤めている、勤続年数が長い人の方が有利

- 年収

- 年収は高い方が有利だが、年収が高いだけでは信用性があると判断されない

- 住居

- 返済が不可能となっても持ち家であれば差し押さえが可能なので、審査では有利(住宅ローンの有無は関係なし)

この他にも「結婚をしていて子供がいる人の方が責任感が高い傾向にある」など、さまざまな属性情報をチェックされた上で、返済能力を判断されていると考えていい。

学生や専業主婦(夫)のカードローン申し込みについて

ちなみに、学生や専業主婦(夫)がカードローンの申込条件を満たすかどうかについては、カードローンごとの規定によって異なる。

多くのカードローンは「継続・安定した収入があること」を申込条件としているので、学生は申し込みOKでも、専業主婦(夫)は申し込みできないケースが多い。

ただし、「イオン銀行カードローン」など一部のカードローンについては、専業主婦(夫)でも申し込み可能なことが、公式サイト上で明記されている。

イオン銀行カードローンの申込条件

以下のすべての条件を満たす個人のお客さま

- 日本国内に居住している方、外国籍の方については永住許可を受けている方。

- ご契約時の年齢が満20歳以上、満65歳未満の方。

- ご本人に安定かつ継続した収入の見込める方。

※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。 - 保証会社であるイオンフィナンシャルサービス(株)、またはオリックス・クレジット(株)の保証を受けられる方。

学生や学生や専業主婦(夫)がカードローンに申し込む際は、各サービスの公式サイトに明記されている申込条件をしっかりと確認しておこう。

信用情報の意味と審査に与える影響

信用情報とは、ローンの借入・返済やクレジットカードの利用・支払いなど、個人の信用取引情報をまとめた情報のことだ。

こうした信用情報は過去数年分が、信用情報機関によって管理されている。

日本では以下の3つの信用情報機関が信用情報を管理しており、各金融機関と情報共有のためのネットワークを形成している。

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

カードローンの審査では「総量規制に抵触しないかをチェックしている」と説明したが、カードローン会社は信用情報機関に対して信用情報を照会することで、現在の借入状況や過去の返済状況などを確認できる。

その結果、総量規制に抵触しないように判断したり、借入限度額を調整したりしている。

また、過去に返済の延滞・滞納を起こしていると信用情報を通じてその事実がカードローン会社に伝わり、「貸し倒れのリスクが高い」と判断される可能性がある。

一方でローンの利用実績があり、毎回期日通りに返済したという信用情報が記録されていると、カードローン会社から「返済能力が高い」と判断される。

以上のように、カードローン会社のほとんどが属性情報と信用情報を主な審査項目として、申込者の審査結果を判断している。

「審査が甘いカードローン」はない

「他のローンに比べてカードローンは審査が甘い」などの話を聞いたことがあるかもしれないが、結論から言って、「審査が甘いカードローン」というのは存在しない。な

ぜなら、全てのカードローンが審査基準を公表しておらず、審査の甘い・厳しいはを判断できないからだ。

ただし、「他社に比べて審査に通りやすいと考えられるカードローン」ならある。

たとえば、大手消費者金融カードローン4社の審査通過率を比較してみると、審査通過率が最も高いのは「アコム」ということがデータから判明している。

| 2023年4月〜 2024年3月の審査通過率(※) | |

|---|---|

| アコム | 42.03% |

| アイフル | 35.85% |

| プロミス | 37.92% |

| レイク | 24.00% |

審査通過率の出典:アコム「マンスリーレポート」、アイフル「月次データ」、プロミス「月次データ」、 SBI新生銀行(レイク)「決算関連資料」

各社が公表しているデータを見てみると、「アコム」の審査通過率は他社に比べて高いことがわかる。

ただし、「審査通過率が高い=審査が甘い」というわけではないことを、覚えておいてほしい。

審査通過率が高い「アコム」も独自の審査基準を設けており、半分以上の人が審査に落ちていることを考えると、「審査が甘いカードローン」とは呼べないだろう。

カードローン審査の流れ

続いて、カードローンの審査の流れを、一般的な審査プロセスに沿って解説する。

審査の大まかな流れや審査にかかる時間を知り、カードローンを適切に利用する参考にしてほしい。

カードローン審査の一般的な流れ

カードローン審査の一般的な流れは、次のとおりだ。

- Webサイトから申し込み

- 仮審査が実施される

- 必要書類を提出する

- 本審査が実施される

- 在籍確認が実施される

- 審査結果がメールで届く

ステップごとに詳しく解説する。

1. Webサイトから申し込み

最初のステップは、カードローンのWebサイトにアクセスし「申し込み」などのボタンを押し、審査に必要な情報を提供することだ。

カードローンの申込方法は「Webサイト」「郵送」「無人契約機」「店頭」と4種類あるが、気軽に申し込める上に、無利息期間やキャンペーンが適用されるWebサイトからの申し込みがおすすめだ。

申し込みの際は、次のような情報の提供を求められる。

- 氏名、生年月日、性別

- 郵便番号、住所

- 電話番号、メールアドレス

- 勤務先名、勤務先住所、勤続年数

- 年収、その他の収入の有無

- 未既婚、家族構成、扶養の人数

- 居住地の形態、住宅ローンの有無

- 他社からの借入状況

- 希望する借入限度額、利用目的

上記は一般的に提供を求められる情報であり、カードローンによってはその他の情報を求められることもある。

カードローンに提供を求められる情報を入力したら、審査申込に進む。

2. 仮審査が実施される

カードローンによっては、仮審査がまず実施される。仮審査とは申込時に提供した情報をもとに、「機械的に行われる審査」のことだ。

自動的にスコアリングされるケースが多く、スコアリングの結果、一定基準を超えていれば「返済能力がある」とひとまず判断される。

機械的に審査できる部分は仮審査でチェックし、仮審査を通過した申込者だけを本審査に回すことで、プロセスの効率化を図っている。

また、機械と人間という2つの異なる視点からチェックを行うことで、より正確な審査を行おうという意図もあると考えられる。

3. 必要書類を提出する

仮審査に通過すると、必要書類の提出に進む。カードローンの審査における必要書類とは、「本人確認書類」と「収入証明書類」の2点だ。

まず、一般的に以下の書類を本人確認書類として提出できる。

- 運転免許証(表面・裏面)

- マイナンバーカード(表面のみ)

- パスポート(住所記載のもののみ)

- 健康保険証(表面・裏面)

- 在留カード、特別永住者証明書

本人確認書類は、カードローンの審査に申し込んだ人なら誰もが提出を求められる書類だ。

一方で、収入証明書類は以下どちらかの条件を満たすことで提出を求められる。

- 借入希望額が50万円を超える

- 他社を含め借入限度額が100万円を超える

これらの条件は貸金業法によって定められたものであり、いずれかの条件を満たす人の場合は、収入証明書類の提出を必ず求められる。

収入証明書類として使用できる書類は、主に次のようなものだ。

- 給与明細書+賞与明細書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

- 年金通知書

1社あたりの借入限度額(希望額)が50万円を超える人や、他社を含めた借入限度額が100万円を超える人は、上記の収入証明書類を事前に用意しておこう。

4. 本審査が実施される

必要書類の提出が完了すると、いよいよ本審査が実施される。

本審査とは、カードローンの審査担当者が行う審査であり、申込者の返済能力の有無などが審査担当者の手によってチェックされる。

また、本審査にあたって「追加の情報提供」を求められることがある。たとえば、入力された勤務先や年収などの情報に間違いがないか、審査担当者から電話連絡が来ることがある。

また、フリーランスや個人事業主の場合は、具体的にどういった事業を営んでいるのか、確認のための電話連絡が入ることが多い。

5. 在籍確認が実施される

カードローンによっては、本審査の際に在籍確認を実施する。在籍確認とは、申込時に提供された勤務先情報に誤りがないかを確認するプロセスだ。

カードローンの審査担当者から勤務先に連絡が入り、申込者が在籍していることの確認が取れると完了となる。

実際の電話連絡は、次のようにして行われる。

申込者が社内にいる場合

受話担当者

受話担当者お電話ありがとうございます。〇〇株式会社、〇〇が承ります。

カードローン

カードローン私、〇〇銀行の〇〇と申します。〇〇様(申込者)はいらっしゃいますか?

受話担当者はい。ただいまお繋ぎいたしますので、少々お待ちください。

申込者本人お電話代わりました、〇〇です。

カードローンお忙しいところ恐縮です。〇〇銀行の〇〇と申します。これにて在籍確認を完了させていただきます。今後のお手続きに関しましては、別途ご連絡いたしますので、今しばらくお待ちくださいませ。

申込者が離席している場合

受話担当者お電話ありがとうございます。〇〇株式会社、〇〇が承ります。

カードローン私、〇〇銀行の〇〇と申します。〇〇様(申込者)はいらっしゃいますか?

受話担当者申し訳ありません。〇〇はただいま離席しております。よろしければご用件を伺います。

カードローンいえ、急ぎの要件ではありませんので、また時間を改めてご連絡いたします。それでは失礼いたします。

消費者金融カードローンの場合は、社名を名乗らずに担当者名だけを名乗って電話をかけるケースが多い。

一方、銀行カードローンは「〇〇銀行の〇〇です」と銀行名まで名乗るケースが多い。

6. 審査結果がメールで届く

カードローンの審査が完了すると、審査結果の通知メールが登録したメールアドレス宛てに届く。

そこには審査に通過した旨と、個別に設定された借入限度額、さらに今後の契約の進め方について記されている。

もしもカードローンの審査に落ちた場合、カードローン会社に「なぜ審査に落ちたのか?」と連絡をしても、回答してもらえないので注意しよう。

審査に落ちてしまったときの対処法は、記事後半の「カードローンの審査に落ちた場合の対処法」で解説しているので参考にしてほしい。

以上のプロセスをもってカードローンの契約にいたり、設定された借入限度額の範囲内でお金を借りられるようになる。

カードローンの審査にかかる時間

カードローンの審査に申し込み、審査完了までにかかる時間はカードローンによって大きく異なる。

大手消費者金融カードローン5社と、人気のカードローン10社の審査完了時間を以下にまとめたので、参考にしてみてほしい。

| 審査時間 | 融資スピード | ||

|---|---|---|---|

| アイフル | 最短18分 | 最短18分 | 詳しくはこちら |

| アコム | 最短20分 | 最短20分 | 詳しくはこちら |

| プロミス | 最短3分 | 最短3分 | 詳しくはこちら |

| レイク | 最短15秒 | 最短25分 | |

| SMBCモビット | 最短15分 | 最短15分 | 詳しくはこちら |

| 三井住友銀行 カードローン | 最短当日 | 最短当日 | |

| バンクイック(三菱UFJ銀行) | 最短当日 | 最短当日 | |

| りそな銀行 カードローン | 1〜2週間 | 1〜2週間 | |

| みずほ銀行 カードローン | 最短当日 | 最短当日 | 詳しくはこちら |

| セブン銀行カードローン | 最短翌日 | 最短翌日 | |

| 楽天銀行スーパーローン | 最短当日 | 最短当日 | 詳しくはこちら |

| イオン銀行カードローン | 最短当日 | 最短5日後 | |

| PayPay銀行カードローン | 最短当日 | 最短当日 | |

| じぶんローン(auじぶん銀行) | 最短60分 | 最短当日 | |

| 住信SBIネット銀行カードローン | 最短数日 | 最短数日 |

大手消費者金融カードローンの場合、審査時間は数分〜数十分と非常に早い。審査に申し込む時間帯などによっては、当日融資も可能だ。一方、銀行カードローンは審査が完了するまで最短でも当日、一般的には1〜3営業日ほどかかるケースが多い。

カードローンを利用する予定が決まっている人は、審査完了までの時間を考慮し早めに申し込むといいだろう。

カードローンの審査に通らない7つのケース

続いて、カードローンの審査に通らないケースを7つ紹介する。カードローンの審査に落ちた場合、いずれかのケースに該当していると考えられるので、事前にチェックしておこう。

1. 審査の申込条件を満たしていない

カードローンの審査に申し込む際には、各社が定めた「申込条件」を満たしている必要がある。

これを満たしていないと、審査に通らないので注意しよう。大手消費者金融カードローン5社と、人気のカードローン10社の申込条件をまとめたので、参考にしてほしい。

| 申込条件 | ||

|---|---|---|

| アイフル | 満20歳以上69歳で定期的な収入と返済能力を有する | 詳しくはこちら |

| アコム | 満20歳以上で安定した収入と返済能力を有する | 詳しくはこちら |

| プロミス | 満18歳以上74歳で本人に安定した収入がある | 詳しくはこちら |

| レイク | 満20歳以上70歳以下で本人に安定した収入がある | |

| SMBCモビット | 満18歳以上74歳で本人に安定した収入がある | 詳しくはこちら |

| 三井住友銀行 カードローン | 満20歳以上65歳未満で安定した収入がある | |

| バンクイック(三菱UFJ銀行) | 満20歳以上65歳未満で安定した収入がある | |

| りそな銀行 カードローン | 満20歳以上66歳未満で継続安定した収入がある(学生不可) | |

| みずほ銀行 カードローン | 満20歳以上満66歳未満で安定かつ継続した収入がある | 詳しくはこちら |

| セブン銀行カードローン | 満20歳以上満70歳未満セブン銀行口座を持っている | |

| 楽天銀行スーパーローン | 満20歳以上62歳以下で本人または配偶者に安定した収入がある | 詳しくはこちら |

| イオン銀行カードローン | 満20歳以上65歳未満で本人か配偶者に安定した収入がある(学生不可) | |

| PayPay銀行カードローン | 満20歳以上70歳未満で本人か配偶者に安定した収入があるPayPay銀行口座を持っている | |

| じぶんローン(auじぶん銀行) | 満20歳以上70歳未満で安定継続した収入がある | |

| 住信SBIネット銀行カードローン | 満20歳以上65歳未満で安定継続した収入がある住信SBIネット銀行口座を持っている |

2. 短期間で複数のカードローンに申し込んだ

短期間で複数のカードローンに申し込むと、審査に通らなくなる可能性が高い。なぜなら、「お金に困っている人=返済能力が低い」と判断されることが多いからだ。

カードローン会社は信用情報機関を介して、申込者の信用情報を共有できるようになっている。そのため、「A社のカードローンに申し込んだ」という情報は、即座に共有される。

カードローン会社が信用情報を照会し、同時期に複数のカードローンに申し込んでいる事実が確認されれば、審査に通らなくなる可能性が高いと考えよう。

3. 返済能力が低いと判断された

審査の結果、「返済能力が低い」と判断されるとカードローンの審査に通らない。返済能力の有無・高さを判断する際は、収入や勤続年数、過去の返済状況などをチェックしている。

ちなみに、「住宅ローンがあると審査に通りにくい」と誤解している人が多いが、住宅ローンが残っているからといって、カードローンの審査に落ちることはない。

むしろ住宅ローンがある人は銀行等の厳しい審査を通過し、毎月決まった金額を支払っていることから、カードローン会社からの信用度は高くなる。

4. 借入残高が総量規制に抵触している

審査を申し込んだカードローンの希望借入額を含め、借入残高が総量規制に抵触していると審査に通らない。

総量規制とは、「年収の3分の1以上貸し付けてはいけない」という貸金業法のルールだ。

総量規制の対象となるのは、消費者金融の個人向けローンやクレジットカードのキャッシングだ。

これらの借入残高(借入限度額)が年収の3分の1を超える場合、審査に通らないと考えよう。

銀行カードローンは総量規制の対象外だが、貸し付け過ぎを防止するため、年収の3分の1以上貸し付けないことを自主規制している銀行が多い。

5. 信用情報に傷がついている

信用情報(クレジットヒストリー)に傷があると、カードローンの審査に通らない可能性が高い。

過去のカードローンの返済やクレジットカードの支払いを延滞・滞納した経験や、債務整理をしたことがある人は信用情報に傷があると考えよう。

債務整理の種類

- 任意整理

- 弁護士を介して分割返済案を業者と交渉する手続き

- 個人再生

- 裁判所を介して借入額を減額してもらう手続き

- 自己破産

- 裁判所を介して借入額を免責してもらう手続き

- 特定調停

- 調停委員を介して借入額の減額や分割返済案を交渉する手続き

加えて、過去に代位弁済(保証会社が借入額を立て替えること)が行われている人も、信用情報に傷がある。

ちなみに、信用情報に傷がある状態は、過去にその事象が起きてから「5〜7年間」継続する。

6. 在籍確認ができなかった

カードローン会社が実施する在籍確認に対応できなかった場合や、在籍確認を実施しても勤務先の在籍が確認できなかった場合は、審査に通らない。

とくに注意してほしいのは、「勤務先情報を偽りなく申告しているのに在籍確認が取れないケース」だ。

近年は個人情報保護の観点から、従業員の在籍について容易に回答しない会社が増えている。

そのため、会社の方針として在籍確認に回答しない場合は、カードローン会社に事前に相談するか、自分直通の電話番号を伝えるなど対策を取ろう。

7. 申し込み時の情報に不備や誤りがあった

カードローンの審査に通らないケースとして意外と多いのが、申し込みの際に入力した情報に、不備や誤りがあるパターンだ。

たとえば、年収情報の桁を1つ間違えるだけで、仮審査に通過できない可能性がある。

また、勤務先名を誤って入力し存在しない会社名になってしまった場合なども、審査に通らなくなる可能性が高い。

カードローンの審査に申し込む際は、入力した情報に不備や誤りがないか、しっかりとチェックしてほしい。

カードローンの審査に落ちた場合の対処法

もしもカードローンの審査に落ちてしまったら、どう対処すればいいのだろうか。

ここでは、「カードローンの審査に落ちたがお金を借りる必要がある」という人に向けて、3つの対処法を紹介する。

6ヶ月以上の期間を空けてから審査に申し込む

カードローンの審査に申し込んだという情報は、信用情報として各信用機関に6ヶ月間記録されることになっている。

つまり、A社の審査に申し込んでから6ヶ月以内は、その事実が他社のカードローン会社にも伝わる状態になっている。

この状態のまま他社のカードローンに申し込んでも、再び審査に落ちる可能性がある。

「A社の審査に落ちたなら何か問題があるのかもしれない」と、他のカードローン会社も審査に対して慎重になるからだ。

そこで、カードローンの審査に1度落ちたら、6ヶ月以上の期間を空けてから再び審査に申し込むことをおすすめする。

もしも現在の借入状況が審査に影響していると考えられるなら、その間に可能な限り返済を行い、信用情報がクリーンになるよう努めると尚いいだろう。

他のカードローンの審査に申し込む

審査に落ちてから6ヶ月以上の期間を空けずに、他のカードローンの審査に申し込むのもいいだろう。

カードローンの審査に申し込んだ情報は信用情報として6ヶ月間記録されるが、だからといって他のカードローンの審査に落ちるとは限らない。

ポイントとして、「審査通過率の高いカードローン」を選び、申し込んでみてほしい。

たとえば、「アコム」は他のカードローンに比べて審査通過率が高く、審査に通る可能性が相対的に見て高いと考えられる。

| 2023年4月〜 2024年3月の審査通過率(※) | |

|---|---|

| アコム | 42.03% |

| アイフル | 35.85% |

| プロミス | 37.92% |

| レイク | 24.00% |

審査通過率の出典:アコム「マンスリーレポート」、アイフル「月次データ」、プロミス「月次データ」、 SBI新生銀行(レイク)「決算関連資料」

他の大手消費者金融カードローンや、銀行カードローンの審査に落ちた人は、「アコム」の審査申込を検討するといいだろう。

一方で、アコムの審査に落ちてしまった人は、中小消費者金融カードローンの審査に申し込んでみて欲しい。

クレジットカードのキャッシングを利用する

クレジットカードを所有している人は、キャッシングの利用を検討してみよう。

キャッシングとは、クレジットカード会社が提供している借り入れサービスであり、コンビニATMなどから借り入れが行える。

クレジットカードのキャッシング金利は、一般的に「18.0%」に設定されている。

消費者金融カードローンと変わらない条件で借り入れられるケースが多いので、カードローンの審査に落ちた人は、ぜひ検討してみてほしい。

ただし、クレジットカードの発行申込の際にキャッシング利用を設定しなかった人は、キャッシング審査に申し込む必要がある。

カードローンの審査に通過するための3つのポイント

続いて、カードローンの審査に通過するためのポイントを3つ紹介する。

ポイントを押さえれば必ず審査に通過できるわけではないが、ポイントを押さえることで審査通過の可能性を少しでも上げられるので、ぜひ参考にしてほしい。

短期間で複数のカードローンに申し込まない

短期間で複数のカードローンに申し込むと審査に通らない可能性が高い。そのため、一定期間内で申し込むカードローンは1社に限定しよう。

たとえば、「どれか1社の審査に通るかもしれない」と考え、大手消費者金融カードローン5社の審査に、同日に申し込む人は少なくない。

この場合、「お金に困っている人=返済能力が低い」と判断されやすく、いずれの審査にも通らない可能性が高くなる。

一方で、自分に合ったカードローンを厳選し、まずは1社に限定して審査に申し込めば、審査に通る可能性は幾分か高くなるだろう。

カードローンとは「申込者を信用してお金を貸すビジネス」なので、これを念頭に置き、カードローン会社に信用される行動を心がけよう。

申し込み時の情報は虚偽なく正確に申告する

カードローンの審査に申し込む際に提供を求められる情報は、虚偽なく正確に申告してほしい。

たとえば、審査に通りたいという一心で、収入額や勤務先情報などを偽って申告する人がいる。

しかしそうした情報のほとんどは「虚偽である」と見抜かれ、審査に落ちてしまう。

また、審査に落ちるだけでなく他のカードローンや金融機関からの信用を落とすことにもなるので、十分に注意してほしい。

ごく当たり前のことだが、カードローンの審査に申し込む際は、虚偽なく正確に情報を申告しよう。

本人確認書類などを事前に揃えておく

カードローンの審査に必要な本人確認書類や、収入証明書類については事前に揃えておき、審査がスムーズに進行するよう心がけよう。

本人確認書類として使用できる書類は次のとおりだ。

- 運転免許証(表面・裏面)

- マイナンバーカード(表面のみ)

- パスポート(住所記載のもののみ)

- 健康保険証(表面・裏面)

- 在留カード、特別永住者証明書

ただし、カードローン会社によって提出可能な本人確認書類は異なるので、公式サイトで事前にチェックしておこう。

また、「借入希望額が50万円を超える」または「他社を含め借入限度額が100万円を超える」に該当する人は、以下いずれかの収入証明書類の提出を求められる。

- 給与明細書+賞与明細書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

- 年金通知書

いずれの書類も事前に用意し、カードローンの審査がスムーズに完了するよう準備をしてほしい。

カードローンに申し込む時のポイント

それでは最後に、カードローンの審査に申し込むときのポイントを3つ紹介する。

これらのポイントをしっかりと押さえて、カードローンを適切に利用しよう。

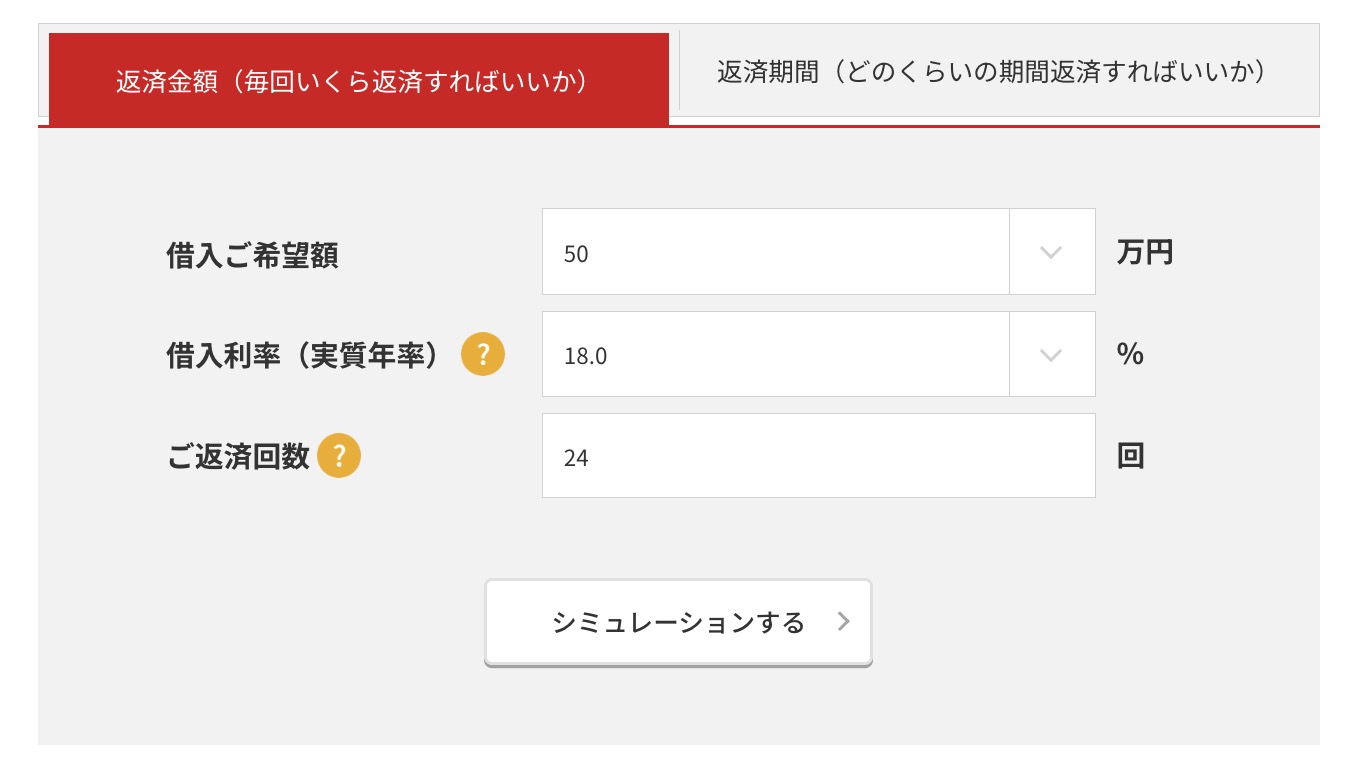

シミュレーションを使って返済計画を立てる

カードローンの審査を申し込む前に、各社が提供しているシミュレーション機能を使い、返済計画を立てておこう。

以下は「アコム」が提供している返済シミュレーションだ。

シミュレーション機能を使用すると、次のような返済・利息表を確認できる。

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 24,962円 | 17,462円 | 7,500円 | 482,538円 |

| 2 | 24,962円 | 17,724円 | 7,238円 | 464,814円 |

| 3 | 24,962円 | 17,990円 | 6,972円 | 446,824円 |

| 4 | 24,962円 | 18,260円 | 6,702円 | 428,564円 |

| 5 | 24,962円 | 18,534円 | 6,428円 | 410,030円 |

| 6 | 24,962円 | 18,812円 | 6,150円 | 391,218円 |

| 7 | 24,962円 | 19,094円 | 5,868円 | 372,124円 |

| 8 | 24,962円 | 19,381円 | 5,581円 | 352,743円 |

| 9 | 24,962円 | 19,671円 | 5,291円 | 333,072円 |

| 10 | 24,962円 | 19,966円 | 4,996円 | 313,106円 |

| 11 | 24,962円 | 20,266円 | 4,696円 | 292,840円 |

| 12 | 24,962円 | 20,570円 | 4,392円 | 272,270円 |

| 中略 | ||||

| 24 | 24,953円 | 24,585円 | 368円 | 0円 |

| 累計 | 599,079円 | 500,000円 | 99,079円 | 0円 |

このように、1回あたりの返済額や利息額、最終的な返済総額などを確認できるので、ぜひ活用してほしい。

在籍確認が行われる場合は速やかに対応する

カードローン会社が在籍確認を実施する場合は、速やかに対応しよう。

ちなみに、以下のカードローンは電話での在籍確認を「原則として」実施していないことを、公式サイトで明記している。

- アイフル

- アコム

- プロミス

- レイク

- SMBCモビット

- セブン銀行カードローン

- みんなの銀行ローン

カードローンの利用を家族や職場の人に知られたくない人は、以上のカードローン会社を優先的に検討するといいだろう。

ただし、カードローン会社が必要と判断した場合は、電話での在籍確認を実施するケースがある。

その際は、申込者に無断で在籍確認を実施することはないので、安心してほしい。

「審査なし」などを謳う違法業者に注意する

審査を行わないカードローンや、審査に必ず通るカードローンは存在しない。

そのため「審査なし」などと謳っているカードローン会社があれば、それは違法業者なので十分に注意してほしい。

違法業者の多くは違法な金利(上限20.0%以上)で貸し付けているため、一度借りてしまうと、あっという間に利息額が増えていく。違法業者を利用することは絶対にやめよう。

カードローンの審査は事前に対策すればこわくない!

本記事では、カードローンの審査を行う目的やチェックされる項目、審査の流れなどを解説した。

あらためて、「審査の甘いカードローン」は存在せず、カードローンを利用するにあたっては必ず審査が行われる。

審査基準は各社公表しておらず、申込者にできることは虚偽なく正確に情報を申告することと、カードローン会社の連絡等に迅速に対応することだ。

ただし「アコム」のように、公表データから相対的に審査に通りやすいと判明しているカードローンはある。

審査通過に不安がある人は、そうしたカードローンへの申し込みを優先的に検討してみよう。

また、同時期に複数のカードローンに申し込むと審査に通らない可能性が高いので、注意してほしい。

気になるカードローンを1社決めたら、さっそく審査に申し込んでみよう。