- Oliveフレキシブルペイについて詳しく知りたい

- Oliveフレキシブルペイと三井住友カード(NL)の主な違いは?

- Oliveフレキシブルペイでどのカードを選ぶべきか知りたい

- カードを比較するときのポイントが知りたい

銀行のキャッシュカード、クレジットカード、デビットカード、そしてポイントカード。これらでお財布がパンパンになっていませんか?「Olive(オリーブ)フレキシブルペイ」は、これら全ての機能を1枚のカード、1つのアプリに集約できる画期的なサービスです。

しかし、機能が多機能であるがゆえ、「モード切替が複雑そう」「どのランクを選べば損しないのか?」「審査はどうなる?」といった疑問や不安の声も少なくありません。

この記事では、Oliveフレキシブルペイの仕組みから、一般・ゴールド・プラチナプリファードの損益分岐点、さらに利用者しか知らない「落とし穴」まで、徹底的に解説します。

※本記事の数値情報は記事執筆時点のものです。最新情報は公式サイトでご確認ください。

国内メガバンク出身/AFP認定者。金融知識と10枚以上のカード活用実績を元に、忖度のない情報を発信中。

Oliveフレキシブルペイとは?基本の仕組みと4つの機能

「Oliveフレキシブルペイ」は、三井住友銀行が提供するパッケージサービス「Olive」専用のマルチナンバーレスカードです。

従来、個別に発行されていた「キャッシュカード」「クレジットカード」「デビットカード」「ポイントカード」の4つの機能を、1枚のカードと1つのアプリに集約しています。

【基本情報】4つのモードと機能

カードは1枚ですが、スマートフォンの「三井住友銀行アプリ」で支払いモード(資金源)を切り替えて利用します。三井住友カードでは、これを「フレキシブルペイ」と呼んでいます。

支払い方法は、使用用途に合わせてアプリから「クレジット/デビット/ポイント払い」を切り替えることができます。キャッシュカード機能も付帯しているので、複数のカードを持つことなくATMから現金を引き出すことができます。

| モード・機能名 | 決済のタイミング | 引き落とし | ポイント還元率 | 特徴 |

|---|---|---|---|---|

| クレジットモード | 後払い(原則、翌月26日引き落とし) | 銀行口座(引落口座) | 0.5%〜 | 一般的なクレジットカードと同様に審査があります。 |

| デビットモード | 即時払い | 銀行口座 | 0.5% | 使った分がその場で口座から引き落とされるため、残高の範囲で管理しやすい方式です。 |

| ポイント払いモード | 即時払い | VポイントPay残高 | 0.5% | VポイントをVポイントPay残高にチャージして利用します(チャージ不要ではありません)。 |

| キャッシュカード | — | 銀行口座 | — | ATMでの入出金などに使えます。 |

ポイント

もし、ポイントで支払いたいときは、アプリで「ポイント払いモード」を選び、VポイントPay残高から決済しましょう。

ポイント還元の仕組み(Vポイント)

Oliveフレキシブルペイで貯まるポイントは「Vポイント」です。巷では「Vポイント」経済圏とも呼ばれ、ポイ活する方々にとって嬉しいポイントプログラムが揃っています。

基本還元率

0.5%(クレジット・デビット・ポイント払い共通)

Vポイントアッププログラム

対象のコンビニ・飲食店にて、スマホのタッチ決済を利用すると還元率が加算される仕組みです。Oliveの契約状況やアプリのログイン、SBI証券の利用状況などに応じて還元率が変動します(最大20%※)。 ※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

選べる特典

Oliveアカウント契約者は、毎月特典を選択できます。「給与・年金受取で200pt付与」「ATM手数料無料回数の追加」などから、ライフスタイルに合わせて変更可能です。

Oliveアプリ・カードのコンセプト

Oliveは、デジタルファーストを前提とした仕様になっており、「アプリによる一元管理」と「ナンバーレス/サインパネルレス」が特徴です。

アプリによる一元管理

三井住友銀行アプリのみで、銀行口座残高、カード利用明細、ポイント残高に加え、連携設定を行えばSBI証券の口座状況も確認可能です。

ナンバーレス/サインパネルレス

カード券面には口座番号、カード番号、有効期限などの記載がありません。また、裏面の署名欄(サインパネル)も廃止されています。 カード情報はすべてアプリ内で生体認証などを経て確認する仕様です。

Oliveフレキシブルペイの限度額

Oliveフレキシブルペイのクレジットモードにおける初期の利用限度額は、ランクごとに以下の範囲で設定されます。

年齢要件を満たしていない場合や、審査の結果クレジット機能が不可と判断された場合、利用枠は「0円」と設定されます。

なお、一度発行されたカードに後からクレジット機能を追加することはできません。クレジットモードを利用したい場合は、現在の契約を解約し、改めて新規で申し込む必要がある点をご留意ください。

| ランク | 初期利用可能枠の目安 |

| 一般 | ~100万円 |

| ゴールド | ~200万円 |

| プラチナプリファード | ~500万円 |

限度額を引き上げるには?

利用枠を増やしたい場合、「継続的な引き上げ」と「一時的な引き上げ」の2つの方法があります。

▼継続的な引き上げ(恒久増枠)

- 単位:10万円単位

- 審査期間:1週間~10日程度

- 申請方法:三井住友カード専用ページ(Vpass)から年収や希望枠を入力して申請。

- 注意:入会半年未満の方や、すでに上限に達している方は申請できません。

▼一時的な引き上げ(一時増枠)

- 単位:1万円単位

- 期間:最長3ヶ月まで設定可能

- 審査期間:最短即時

- 申請方法:Vpassから利用目的(結婚式、旅行など)と期間を入力して申請。

- おすすめ:急な出費がある場合や、結果をすぐに知りたい場合に便利です。

知っておくべき注意点

多機能である反面、従来のカードとは少し違った制約・注意点があります。発行する前によく確認しておきましょう。

- スマホが必須

モードの切り替えや明細確認はすべてアプリで行うため、スマートフォンを持っていない、あるいは操作に不慣れな場合には不向きです。 - クレジットモードには審査がある

Oliveアカウント自体は開設できても、クレジットモード(後払い)の審査に通らない場合は、デビット・ポイント払い機能のみのカードとして発行されます。 - 家族カードが発行できない

Oliveフレキシブルペイ自体には家族カードがありません(2026年時点)。家族カードを発行する場合、Oliveではない通常の「三井住友カード(NL)などの家族カード」として発行されるため、機能はクレジットのみとなります。 - ETCカードは別

ETCカード機能は、Oliveフレキシブルペイに対応していません。三井住友カードの利用明細などを確認するためのサイト「Vpass(ブイパス)」から別途申し込むことが可能です。Oliveカード本体とは別に、ETC専用のカードがもう1枚発行されます。

【比較】Oliveフレキシブルペイ|一般・ゴールド・プラチナプリファードの違い

次に、Oliveフレキシブルペイの種類・各ランクの特徴を確認しましょう。年会費、還元率、特典の違いを以下の表にまとめました。あなたのライフスタイルに合うのはどれでしょうか。

▼Oliveフレキシブルペイの比較表

| 一般 | ゴールド | プラチナプリファード | |

|---|---|---|---|

|  |  | |

| 年会費 | 永年無料 | 5,500円(初年度年会費無料※) | 33,000円(初年度年会費無料※) |

| 年会費優遇 | なし | 年間100万円以上利用で 翌年以降永年無料 ※デビットモード・クレジットモードでの利用が対象。※特典を受けるには一定の条件あり。詳細は公式サイトを確認。 | なし |

| 利用可能枠 | 100万円 | 200万円 | 500万円 |

| ポイント還元率 (クレジットモード利用時) | 0.5% | 0.5% | 1.0% |

| ポイント還元率 (デビットモード利用時) | 0.5% | 0.5% | 1.0% |

| ポイント還元率(ポイント払いモード利用時) | 0.25% | 0.25% | 0.25% |

| 継続特典 | なし | 10,000ポイント (毎年、年間100万利用の場合) | 最大40,000ポイント (毎年、年間100万の利用ごとに10,000ポイント) |

| ポイント特典 | なし | なし | 外貨ショッピング利用特典+2% プリファードストア(特約店)+1~9% |

| 海外旅行損害保険 (利用付帯) | 最高2,000万円 | 最高2,000万円 | 最高5,000万円 |

| 国内旅行損害保険 (利用付帯) | なし | 最高2,000万円 | 最高5,000万円 |

| ショッピング補償 | なし | 年間300万まで | 年間500万まで |

| 空港ラウンジサービス | なし | あり | あり |

※SBI証券の還元率について

2024年11月買付分以降、ゴールドおよびプラチナプリファードの積立還元率は「カードの年間利用額」等の条件によって変動する仕様になっています。カードを使わずに積立だけを行う場合、表記の最大還元率は適用されない点に注意が必要です。

グレードが高くなるほど年会費は高額になる一方で、付帯サービスは充実していきます。クレジットカードに求めている役割や利用したいサービスに応じて、どのグレードを選択するかを決めましょう。

「一般」が適しているケース:年間利用額が100万円未満

Oliveフレキシブルペイの一般カード(通常カード)をが合っているのは、「コストゼロでOliveの利便性を試したい人」です。

具体的には、「年間利用額が100万円未満、または試しに利用してみたい人」です。コストをかけずにOliveの基本機能(アプリ一元管理、振込手数料優遇、Vポイントアッププログラムなど)を利用したい方に向いています。

年会費が永年無料のため、維持費のリスクがありません。

判断基準

クレジットカードの年間利用額が100万円に届かない。

まずはOliveのアプリや使い勝手を試してみたい。

クレジットカード審査が不安、またはデビットモード主体で使いたい(18歳以上の学生など)。

「ゴールド」が適しているケース:年間100万円以上の決済が可能

年間100万円以上の決済が可能な方は、ゴールドに申し込んでおくと良いでしょう。

初年度(または任意の年度)に年間100万円以上利用すると、翌年以降の年会費が永年無料になる特典があります。一度達成すれば、以降カードを使わなくても年会費はかかりません。

また、年間ちょうど100万円利用した場合、基本ポイント(0.5%=5,000pt)に加え、継続特典(10,000pt)が付与されます。合計15,000ptとなり、実質還元率は1.5%となります。

判断基準

家賃、光熱費、日常決済を集約して月8.4万円(年100万円)以上利用できる。

空港ラウンジサービスなどを利用したい。

「プラチナプリファード」が適しているケース:年間200万円以上の決済 + 資産運用

プラチナプリファードに関しては、年会費33,000円が発生しますが、高還元率と特約店ボーナスにより、利用額が多い層には実質プラスとなります。「年間200万円以上のカード利用」が、年会費の元を取れる一つのラインです。

例:200万円利用時=基本1%で2万pt + 継続特典2万pt = 合計4万pt獲得 > 年会費3.3万円

プリファードストアと呼ばれる特定の加盟店(ETC利用、百貨店、旅行予約サイトなど)で利用すると+1〜9%のポイント加算があります。

また、クレカ積立の還元率が最大3.0%と高い設定ですが、前述の通り「カード年間利用額」が還元率決定の条件に含まれます。

「カードで買い物もするし、投資信託の積立も満額(月10万円)行う」というユーザーであれば、ポイント還元だけで年会費以上のリターンを得ることが可能です。

判断基準

年間200万円以上のカード決済がある

「プリファードストア(特約店)」を頻繁に利用する

SBI証券で毎月5万円以上のクレカ積立を行う

基本還元率1.0%が魅力的

Oliveフレキシブルペイの機能を比較|年会費・付帯保険・ポイント

Oliveフレキシブルペイは、ランク(一般・ゴールド・プラチナプリファード)ごとに年会費やポイント還元率、付帯保険の内容が大きく異なります。それぞれの特徴を比較し、ご自身のライフスタイルに最適な一枚を選びましょう。

年会費の比較

まずは基本となる年会費を比較してみました。中でもゴールドランクにおける「条件達成による永年無料特典」は見逃せないポイントです。

| ランク | 年会費(税込) | 特記事項 |

| 一般 | 永年無料 | コストをかけずに持ちたい方向け |

| ゴールド | 5,500円 | 年間100万円のご利用で翌年以降永年無料 ※初年度に条件を達成すれば、以降も無料になります。 |

| プラチナプリファード | 33,000円 | 年会費は高額ですが、ポイント還元特化型のため、利用額が多い方は元が取れる設計です。 |

ゴールドランクは通常5,500円の年会費がかかりますが、年間100万円以上利用すると、翌年以降の年会費が「永年無料」になります。一度達成すればずっと無料にできるため、まずはゴールドを目指すのがおすすめです。

ポイント還元率の比較

Oliveを利用する最大のメリットは、Vポイントの還元率です。基本還元率に加え、特定の店舗や年間利用額に応じたボーナスポイントで大きな差がつきます。

| 項目 | 一般 | ゴールド | プラチナプリファード |

| 基本還元率 | 0.5% | 0.5% | 1.0% |

| 対象のコンビニ・飲食店 | 最大20%※ | 最大20%※ | 最大20%※ |

| 年間利用ボーナス | なし | 100万円利用で 10,000pt | 100万円利用ごとに10,000pt (最大40,000pt) |

| クレカ積立 (SBI証券) | 0.5% | 1.0% | 5.0% |

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。還元率は利用状況や「Vポイントアッププログラム」の適用により変動します。

中でも、「プラチナプリファード」は基本還元率が常に1.0%と高く、さらにSBI証券でのクレカ積立で5.0%還元という破格のスペックです。年間200万円以上決済する方や、資産運用をする方は、年会費33,000円を払ってもお釣りがくるほどポイントが貯まります。

また、「ゴールド」については年間100万円利用すると10,000ポイントがもらえるため、実質還元率は1.5%までアップします。

付帯保険の比較

Oliveフレキシブルペイは、ライフスタイルに合わせて「選べる無料保険」が付帯します。また、ランクが上がるにつれて補償金額や範囲が手厚くなります。

- 旅行安心プラン(海外旅行・国内旅行傷害保険)

- ゴルフ安心プラン(ゴルファー保険)

- 弁護士安心プラン(弁護士保険)

- スマホ安心プラン(動産総合保険)ました。

- 日常生活安心プラン(個人賠償責任保険)

- ケガ安心プラン(入院保険(交通事故限定))

- 持ち物安心プラン(携行品損害保険)

グレードごとの補償金額の違いは以下の通りです。

| 一般 | ゴールド | プラチナプリファード | |

|---|---|---|---|

| 海外旅行損害保険 | 最高2,000万円 | 最高2,000万円 | 最高5,000万円 |

| 国内旅行損害保険 | なし | 最高2,000万円 | 最高5,000万円 |

| ショッピング補償 | なし | 年間300万まで | 年間500万まで |

| スマホ安心プラン (動産総合保険) | 画面割れにより修理した場合に3万円 (免責1万円) | 画面割れにより修理した場合に3万円 (免責1万円) | 画面割れ含む物損(水濡れ、汚損等)・自然故障(電気的・機械的事故)により修理した場合に5万円(免責1万円) |

| 弁護士安心プラン (弁護士保険) | 弁護士費用等:5万円 法律相談費用:10万円 | 弁護士費用等:5万円 法律相談費用:10万円 | 弁護士費用等:20万円 法律相談費用:10万円 |

| ゴルフ安心プラン (ゴルファー保険) | ゴルファー賠償責任補償:20万円 ゴルフ用品補償:3万円 | ゴルファー賠償責任補償:20万円 ゴルフ用品補償:3万円 | ゴルファー賠償責任補償:5,000万円 ゴルフ用品補償:5万円 |

| 日常生活安心プラン (個人賠償責任保険) | 個人賠償責任危険補償:20万円 傷害後遺障害等級第1~7級限定補償:5万円 | 個人賠償責任危険補償:20万円 傷害後遺障害等級第1~7級限定補償:5万円 | 個人賠償責任危険補償:100万円 傷害後遺障害等級第1~7級限定補償:5万円 |

| ケガ安心プラン (入院保険(交通事故限定)) | 傷害入院補償(交通事故限定、支払限度日数:60日、免責0日):1,000円/日 傷害入院一時金補償(交通事故限定、免責0日):1万円 | 傷害入院補償(交通事故限定、支払限度日数:60日、免責0日):1,000円/日 傷害入院一時金補償(交通事故限定、免責0日):1万円 | 傷害入院補償(交通事故限定、支払限度日数:60日、免責0日):3,000円/日 傷害入院一時金補償(交通事故限定、免責0日):2万円 |

| 持ち物安心プラン (携行品損害保険) | 携行品損害補償(免責3,000円):3万円 | 携行品損害補償(免責3,000円):3万円 | 携行品損害補償(免責3,000円):5万円 受託物賠償責任補償(免責5,000円):10万円 |

上記から分かるように、グレードが上がるにつれて、付帯保険の内容は充実していきます。「プラチナプリファード」は、旅行保険の金額に加え、ゴルフ保険(賠償5,000万円)や個人賠償責任(100万円)など、万が一の備えが非常に強力です。

なお、ゴールドとプラチナプリファードには、どちらも空港ラウンジサービスが付帯しています。海外旅行や海外出張の機会が多く、フライト前に快適な空間で過ごしたいと考えている方にとっては、嬉しい特典です。

Oliveフレキシブルペイと三井住友カード(NL)を比較

三井住友フィナンシャルグループが発行しているクレジットカードとして有名なのが「三井住友カード(NL)シリーズ」。機能面でさまざまな違いがあるため、こちらも比較してみましょう。

▼Oliveフレキシブルペイと三井住友カード(NL)の比較表

| 比較項目 | Oliveフレキシブルペイ | 三井住友カード(NL) |

| カードの機能 | マルチナンバーレス ・クレジット ・デビット ・ポイント払い ・キャッシュカード | クレジットカード機能のみ |

| 国際ブランド | Visaのみ | Visa / Mastercard ※プラチナプリファードはVisaのみ |

| 引き落とし口座 | 三井住友銀行のみ | 主要銀行の設定が可能 |

| 支払い日 | デビット:即時引き落とし クレジット:月末締め翌月26日払い ポイント:即時引き落とし | 15日締め翌月10日払い または 月末締め翌月26日払い(選択可) |

| 通常還元率 | 一般・ゴールド:0.5% プラチナプリファード:1.0% | 一般・ゴールド:0.5% プラチナプリファード:1.0% |

| 対象のコンビニ・飲食店 | 最大7%還元 (クレジットモードのみ) | 最大7%還元 |

| 家族ポイント | 最大+5%還元 (クレジットモードのみ) | 最大+5%還元 |

| VポイントアップPG | 対象 (デビット・クレジットモード) | 対象 (要SMBC ID登録) |

| SBI証券クレカ積立 (還元率) | 一般・ゴールド:0.5% プラチナプリファード:5.0% | 一般:最大0.5%※2 ゴールド:最大1.0%※2 プラチナ:最大3.0%※2 |

| 家族カード | なし | あり |

| スマホタッチ決済 (Apple Pay / Google Pay) | 可能 | 可能 |

| iD決済 | 可能 (一律デビットモードでの支払い) | 可能 |

| ETCカード | 追加可 (クレジットモード利用者のみ) | 追加可 |

| その他電子マネー | PiTaPa:追加可 iD専用カード・WAON:不可 | PiTaPa、iD専用カード、WAONなど追加可 |

※1 最大7%還元の注意点:対象のコンビニ・飲食店でのスマホのタッチ決済(Visa/Mastercard)が対象です(内訳:通常0.5%+タッチ決済6.5%)。iD、カード現物のタッチ決済、磁気取引、商業施設内の一部店舗は対象外、または還元率が異なります。一定金額(原則1万円)を超え、端末にカードを挿入して支払った場合は対象外となります。※2 クレカ積立の注意点:記載の最大還元率は2024年10月買付分までの適用が含まれます。以降はカード利用金額に応じた付与率となります(上限10万円)。

代表的な3つの違い

Oliveフレキシブルペイと三井住友カード(NL)は、還元率などの基本スペックは似ていますが、使い勝手の面で大きな違いがあります。特に重要な3つのポイントを解説します。

支払い口座の自由度

最大の違いは引き落とし口座の指定先です。

Oliveフレキシブルペイ

引き落とし口座は「三井住友銀行」に限定されます。

三井住友カード(NL)

三井住友銀行以外の他行口座も設定可能です。

すでに三井住友銀行をメインバンクにしている方はOliveが便利ですが、給与振込口座などを別の銀行にまとめている方は、従来の三井住友カード(NL)の方が管理しやすい場合があります。

機能の集約性と発行ブランド

また、カードとしての機能や選べるブランドにも違いがあります。

Oliveフレキシブルペイ

1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払いの4役をこなせます。ただし、国際ブランドはVisaのみです。

三井住友カード(NL)

シンプルなクレジットカード機能のみですが、Mastercardブランドも選択可能です(プラチナプリファード除く)。

「財布の中のカードを減らしたい」という方はOliveが適していますが、「コストコなどでMastercardを使いたい」というニーズがある場合は注意が必要です。

家族カードとiD決済の仕様

家族での利用や、電子マネー「iD」を多用する方は注意が必要です。

iD決済

OliveでApple PayやGoogle Payの「iD」を使用すると、強制的にデビットモード(即時引き落とし)となります。後払いのクレジットモードでiDを使いたい場合は、三井住友カード(NL)を選ぶ必要があります。

家族カード

三井住友カード(NL)は発行可能ですが、Oliveは家族カードを発行できません(家族それぞれが本会員として申し込む必要があります)。

Oliveフレキシブルペイと三井住友カード(NL)のどちらを選ぶべきか

Oliveフレキシブルペイは非常に便利なカードですが、場合によっては三井住友カード(NL)が向いている可能性もあります。

- 最短即日発行を希望している人

- VisaではなくMastercardで発行したい人

- 三井住友銀行以外の口座からの引き落としを希望している人

上記のいずれかに該当する人は、三井住友カード(NL)のほうが向いている可能性が高いです。三井住友カード(NL)は最短即日発行に対応しているため、申し込んだその日から利用できる場合があります。

また、引き落とし口座を三井住友銀行以外に指定できることも申し込みやすいポイントでしょう。

本当におおすすめなの?Oliveフレキシブルペイの口コミと評判

実際に「Oliveフレキシブルペイ」を使っている方は、どのような感想を持っているのでしょうか。

ここからは、Oliveフレキシブルペイに関する良い評判だけでなく、気になる悪い評判についても詳しく見ていきます。

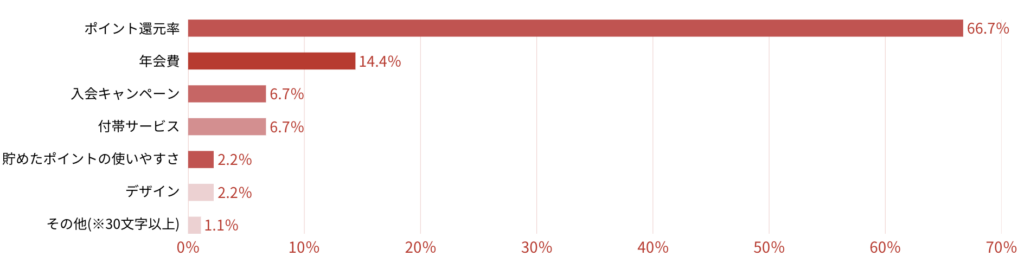

良い評判:デザインと還元率の高さが好評

弊社(アドバイザーナビ株式会社)が2024年12月に実施したアンケートで「最も評価している点」を伺ったところ、「ポイント還元率」に高い評価が集まりました。

アンケート結果から見る評価点

アドバイザーナビ株式会社 Oliveフレキシブルペイに関する調査(2024年12月)

具体的な良い口コミ

- カードのデザインがかっこいい

- ポイント還元率が高い

- プラチナプリファードでのクレカ積立がお得

まずデザインについてですが、一般ランクは3種類、ゴールド・プラチナプリファードは2種類から選べます。カード番号や口座番号の記載がなく、署名欄もない「ナンバーレス」仕様のため、「洗練されていてかっこいい」という声が多く寄せられています。

また、SBI証券での「クレカ積立」がお得である点も好評です。Oliveフレキシブルペイを使って積立を行うと、以下の通りポイントが還元されます。

| ランク | ポイント還元率 |

| 一般 | 最大 0.5% |

| ゴールド | 最大 1.0% |

| プラチナプリファード | 最大 3.0% |

注意

2023年10月以降、サービス内容の改定が予定されています。最新の還元率や詳細については、必ず三井住友カードの公式サイトをご確認ください。 参考:「三井住友カード つみたて投資」サービス内容改定のお知らせ

このように、スタイリッシュな券面や、資産形成における高還元率が高い評価につながっています。

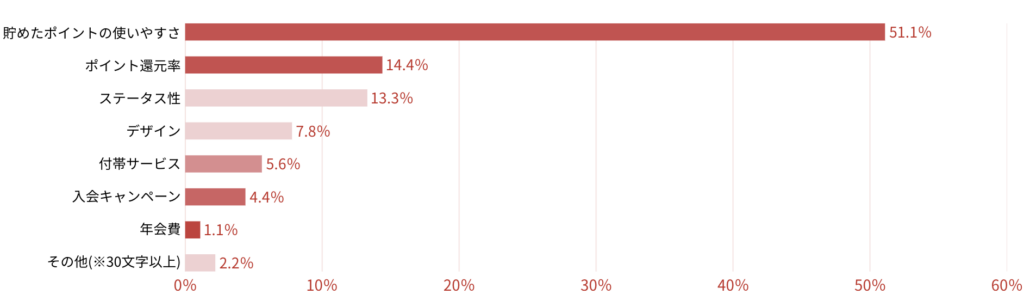

悪い評判:審査や発行までの時間に不満も

一方で、弊社のアンケートで「最も改善してほしい点」を尋ねたところ、「貯めたポイントの使いやすさ」に対して改善を求める声が多く集まりました。

アンケート結果から見る改善点

アドバイザーナビ株式会社 Oliveフレキシブルペイに関する調査(2024年12月)

具体的な悪い口コミ

- 審査に時間がかかる

また、「審査に時間がかかる」という意見も目立ちました。「Oliveアカウントの申し込みをしてから、実際にクレジット払いが使えるようになるまで待たされた」というケースがあるようです。

ここで、「なぜ時間がかかるのか?」と疑問を持たれた方も多いと思います。これにはOliveアカウントを初めて作る際の手順に原因があります。

ちなみに、三井住友銀行の口座を所有していない方がOliveアカウントの開設を行う場合は、以下の流れで進みます。

- 「三井住友銀行アプリ」を取得

- アプリを立ち上げ「Oliveアカウントを申し込む(口座開設)」をタップ

- 本人確認書類・顔写真の撮影、リアルタイムチェックにより本人確認を行う

- Oliveアカウントのランク(一般・ゴールド・プラチナプリファード)等を選択

- 名前や住所などの必要事項を入力

- SMS認証を行い、口座開設およびカードの申込み完了

- カード発行通知メールよりアプリにログイン

- 支払いモードを選び、Apple PayやGoogle Payなどのスマホ決済に登録後デビットモードの利用が開始(同時にクレジットモードの審査開始)

- 審査結果メールよりアプリへログイン

- 契約内容を確認し、支払いモードを選んだ後クレジットモードの利用が開始

- 約1週間後にカード本体が到着

このように、デビットモードが利用可能になって初めてクレジットモードの審査が始まる仕組みになっています。そのため、クレジット機能が使えるようになるまでには、どうしてもタイムラグが発生してしまいます。

また、新規入会キャンペーンなどで申し込みが殺到している時期は、さらに審査に時間がかかる要因となっているようです。

Oliveフレキシブルペイの発行方法

最後に、Oliveフレキシブルペイの発行方法を解説します。三井住友銀行の口座を保有しているかどうかで、申し込み方法が変わってきます。

- 三井住友銀行のアプリをダウンロードする

- 「Oliveアカウントを申し込む」を押す

- アプリ上で本人確認をする

- アカウントランク(一般、ゴールド、プラチナプリファード)を選ぶ

- 申し込み情報を入力する

- SMS認証を行う

- 三井住友銀行の口座開設とカード申し込みの手続きが完了する

- 約3日後にカード発行通知が届く

- カード発行通知メールからアプリにログインしてSMBC IDでログインする

- 支払方法を登録する

- モバイル決済を登録する

- デビットモードの設定が完了する

- クレジットモードの審査結果がメールで届く

- メールが届いたらアプリにログインする

- クレジットモードの契約内容を確認する

- 支払いモードを選択する

- 約3日~4日後にクレジットカードの現物が届く

- 三井住友銀行のアプリをダウンロードする(すでにダウンロード済の方は不要)

- アプリにログインする

- 「Oliveアカウントに切替」を選択する

- アカウントランク(一般、ゴールド、プラチナプリファード)を選ぶ

- 申し込み情報を入力する

- フレキシブルペイの設定に進む

- 支払方法を登録する

- モバイル決済を登録する

- デビットモードの設定が完了する

- クレジットモードの審査結果がメールで届く

- メールが届いたらアプリにログインする

- クレジットモードの契約内容を確認する

- 支払いモードを選択する

- 約3日~4日後にクレジットカードの現物が届く

申し込みの手続きは、数十分もあれば完了します。

【まとめ】Oliveフレキシブルペイの機能を比較して自分に合ったカードを選ぼう

Oliveフレキシブルペイへの申し込む前に、一般・ゴールド・プラチナプリファードの違いや(NL)シリーズとの違いを比較しておきましょう。以下、申し込む時の注意点です。

- 審査に通過できそうか

- 自身の信用情報は良好か

- 年間利用額はいくら見込まれるか

- 付帯サービスはどの程度まで求めるか

- グレードの高さはどの程度求めるか

年間利用額をシミュレーションしてみてもいいかもしれません。どのカードが最も効率よくポイントを獲得できるかという視点で選ぶのもおすすめです。自分の生活スタイルや価値観に最も合っているカードを選びましょう。