- 三大疾病保険のデメリットを知りたい

- 三大疾病保険の契約に不安がある

- 保険の加入前にリスクを把握したい

三大疾病保険は万が一の時に必要となる保険だが、本当に加入するべきなのかわからない方も多いだろう。

本記事では、契約前に把握すべきデメリットや保険料、保障内容や商品の種類についても解説していく。

これから三大疾病保険への加入を検討している方や既に加入しているが保険料の見直しを行いたいと考えている方は、ぜひ最後まで読んで参考にしてみてほしい。

メリットとデメリットどちらが大きい?三大疾病保険とは?

保険選びで重要なのは以下の2点だ。

- 健康保険など公的な保障では不十分なリスクへの備え

- 起きてしまうと経済的な損失が大きいリスクへの備え

三大疾病とは、「がん(悪性新生物)」「心疾患(急性心筋梗塞)」「脳卒中」のことだ。

いずれも治療費が高額で、かかってしまうと経済的な損失が大きい疾病だ。

日本は健康保険が手厚く高額療養費という制度もあるため、医療保険は最低限で良いという考え方もある。

しかし、3大疾病は公的な保障だけでは備えとして不十分なことも多い。

例えば三大疾病の一つ「がん」は健康保険が使えない治療の選択が必要なこともあり、公的な保障では十分な備えにならないこともある。

このようにかかってしまうと経済的な損失が大きい3つの疾病には、民間の保険への加入を検討したい。

それでは、三大疾病保険の定義、保障内容、他の保険との違いを確認してみよう。

三大疾病保険の内容や他保険との違い

三大疾病保険とは、死亡率が高く治療費も高額な3つの病気に備えるための保険のことだ。

- がん(悪性新生物)

- 心疾患(急性心筋梗塞)

- 脳卒中(脳血管疾病)

この3つが一般的に三大疾病と言われている。三大疾病のいずれかに診断され、保険会社との契約によって定められた状態になれば保障の対象となる。

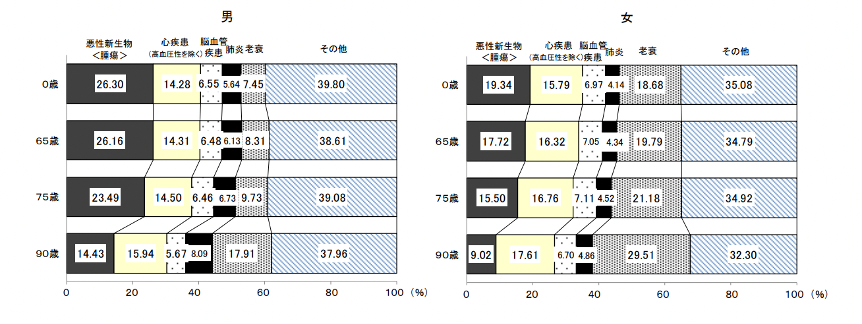

三大疾病がどれほど日本人の死因になっているのかを確認してみよう。

厚生労働省の公式サイトで公表されている「令和4年簡易生命表」で以下のデータが公表されている。

老若男女、年齢に関わらず、がん(悪性新生物)、心疾患、脳卒中(脳血管疾病)が、それぞれの年代で死因の大きな割合を占めていることがわかるはずだ。

働き盛りでいずれかの疾病にかかってしまうと、多額の治療費がかかり、働けなくなってしまい収入が減少したり途絶えたりする恐れもある。

しかし、三大疾病保険に加入すれば、これらの疾病で亡くなっても、高度障害状態になったときも備えることができる。

三大疾病保険の保障内容

三大疾病保険の保障内容は一般的に、がん(悪性新生物)、心疾患、脳卒中(脳血管疾病)の3つの疾患のいずれかにかかり、契約で定められた状態になると給付金が支払われるというものだ。

保障期間、支払われる給付金、支払いの回数やタイミングなどは保険によって様々だ。

期間に着目すると終身タイプ、定期タイプがある。終身タイプは一生涯、保障が続く代わりに支払う保険料は割高になる傾向がある。

定期タイプなら保障期間には期限があるが割安な保険料で三大疾病に備えられる。

特に子育て期間、働き盛りの年代に絞って定期タイプを選ぶと保険料の節約につながる。

給付金や保障内容は保険によって異なる。例えば特定疾病ではない理由で死亡または高度障害になっても保険金が受け取れる保険もある。

三大疾病保険と一口に言っても、三大疾病にどのような備えができるのかは保険によって様々だ。

備えたい期間、特に重点的に備えたいリスクを明確にして、数ある保険の中から最適なものを選ぶことで、保険料と備えのバランスが取れる。

他の保険との違い

三大疾病保険は、生命保険でも損害保険でもなく第3分野と言われる保険に属する。

そのため生命保険会社、損害保険会社のどちらでも三大疾病保険の取り扱いがある。

三大疾病保険というと生命保険会社のイメージがあるかもしれないが、加入する際には損害保険会社が扱っている商品も確認しておいたほうが良い。

病気に備える保険との保障範囲の違いも確認しよう。

三大疾病保険は、がん以外の心疾患、脳卒中(脳血管疾病)も保障対象となっている。

一方、がん保険はがんに特化して保障している代わりに心疾患、脳卒中の備えにはならない。

医療保険は三大疾病の全てを含む病気・ケガ全般全てに備えられるため保障の範囲が広い。

保険でどこまで広範囲の疾患に備えるかで加入するべき保険は変わってくる。

当然、備える範囲が広くなるほど保険料も割高になり無駄が増えてしまう。

三大疾病保険はがんも保障の対象になるが、支払い要件については注意が必要だ。

例えば三大疾病保険で所定の状態をよく確認してみると「上皮内癌、悪性黒色腫以外の皮膚癌を除く」といった具合に、三大疾病それぞれの細かいところが所定の状態から外れていることがある。

がん保険ならば一般的に対象になるが三大疾病保険だと保障の対象外になってしまうがんもあるため、契約内容はよく確認しておこう。

がん保険の方が一般的に三大疾病保険よりも、がんに対しては重点的に様々な形で備えられる。

それぞれの保険の違いを理解してメリット・デメリットをよく知ることが大切だ。

三大疾病保険のメリット・デメリット

三大疾病保険のメリット・デメリットをそれぞれ解説する。

がん保険や医療保険、公的な健康保健などの保障がある中、三大疾病保険に加入するべきかどうかの参考にしてほしい。

三大疾病保険のメリット

三大疾病保険の主なメリットは以下の3つだ。

- 三大疾病に無駄なく備えられる

- 所定の条件に該当すれば、まとまった一時金を受け取れる

- 生きているうちに保険金を受け取れる

三大疾病は日本人の死因のかなりの割合を占める。

しかも、三大疾病にかかると自由診療や先端医療、継続したリハビリ治療が必要になるケースもあれば障害状態や要介護状態が生じてしまうこともある。

治療費以外にも、リハビリのために住宅改装の費用までかかることもあり、公的な健康保険や保障だけでは備えとして足りないことも十分、考えられる。

日本人の多くの死因であり、しかも、かかると経済的な負担も大きい三大疾病に重点的に備えられるのはメリットだ。

がん保険の対象にならない心疾患と脳卒中も保障の対象となるのは安心だ。

また医療保険ほど保障の範囲が広くない分、公的な健康保険や保障で十分備えられるところに無駄な保険料を払う必要もない。

もし、所定の条件に該当すれば、まとまった一時金で治療費や生活費にあてられる。

そして生命保険(死亡保険)とは異なり生きているうちに給付金を受け取れるのもメリットだ。

死亡・高度障害状態になっても保険金が出るタイプの三大疾病保険は生命保険よりも保障範囲が広い分、保険料は一般的に割高になりがちだが、生きていても亡くなった場合でも備えられる。

三大疾病保険のデメリット

三大疾病保険の主なデメリットは以下の3つだ。

- 支払い要件が厳しいこともある

- 保険料が割高なこともある

- がんにだけ備えるなら三大疾病保険の方が不利

三大疾病保険に加入する前に確認したいのが支払い要件だ。

例えば、がんなら上皮内癌が保険によって含まれていないこともある。

また、心疾患に関しても「急性心筋梗塞を発病し、その急性心筋梗塞の初診日から60日以上、労働の制限を必要とする状態が継続したと医師によって診断された場合」など要件が厳しいこともあるのはデメリットだ。

ただし、保険によっては「1日以上の入院または手術」が支払い要件の保険もある。(なないろ生命のなないろスリー)

3大疾病保険によって支払条件が違うのでよく確認しよう。

また、三大疾病保険は保障が広い、必要な給付金が大きいという特徴があるため保険料は割高になりがちなこともデメリットだ。

ただし、同じような保障内容でも保険会社によって割安な保険もあれば割高な保険もある。

そのため同じ三大疾病保険でも中身をよく確認、比較することが大切だ。

三大疾病保険はがん以外の心疾患と脳卒中も保障される反面、がんに対する保障に関してはがん保険の方が保障内容を細かく選べたり、保障を手厚くできたりする。

保険料も、がんに絞る方が節約できる。

三大疾病保険が必要な人・不要な人

がんだけでなく、心筋梗塞と脳卒中にも備えるなら三大疾病保険が必要だ。

厚生労働省の調査によると、日本人の死因1位の27.6%はがんだ。しかし、心疾患15.0%、脳血管疾患(脳卒中を含む脳の血管で発生する疾患)7.5%とかなり高い割合で死因になっている。

- 参考:厚生労働省「令和2年(2020)人口動態統計」 2023年10月調査

心疾患、脳卒中を含む脳血管疾患もかかってしまうと大きな経済的損失を被る可能性がある。

特に治療が長引いたり再発したりすると、公的な健康保険や保障では備えとして不十分なことも考えられる。

三大疾病は3つとも公的な保障だけでは不十分、かかると大きな経済的損失を被る可能性があるため、民間の保険で備えておく意味は十分あるだろう。

三大疾病保険が不要な人は、そもそも3大疾病に備える必要がないと考えている人、貯蓄が十分にあり三大疾病による損失を保険で補う必要がない人、保険料の負担が家計に対して重い人などが挙げられる。

また別に医療保険の特約など別の備えがある人も、無理に入る必要はないだろう。

デメリットが大きい三大疾病にかかった時に必要なお金

三大疾病にかかったら、いくらお金を用意すれば良いのか不安に感じる方もいるだろう。

必要なお金がいくらになるかは状況による。例えば受ける治療が健康保険の対象なのかどうかでも異なる。

入院日数が長引いたり退院後にリハビリ治療やリハビリ用の器具や自宅改装が必要かどうかによってもかなり差がでてくる。

三大疾病は再発リスクもあるため、実際に必要になるお金は、振り返ってみてはじめて分かるというのが実際のところだ。

トータルで考えると数十万円でおさまることもあれば、数百万必要になってしまうこともある。

ただ、三大疾病保険の一時給付金は、数十万円から特約次第では数千万円まで保障があるため、しっかりした保険を選べば備えられるだろう。

また、厚生労働省の発表している医療給付実態調査で3大疾病にかかった場合の1件あたりの診療費(入院・入院外)のデータがある。

平均のデータだが、こちらも参考にしてみると良い。

| 疾病 | 入院 | 入院外 |

| 悪性新生物 (がん) | 796,619円 | 67,090円 |

| 虚血性心疾患 (急性心筋梗塞、心疾患を含む) | 849,469円 | 15,594円 |

| 脳血管疾患 (脳卒中含む) | 877,062円 | 15,502円 |

がんの場合

がんの場合、入院すると1件あたりで796,619円。

入院外で67,090円というデータが厚生労働省の調査から確認できる。

健康保険を使った治療ならば、自己負担割合は原則3割で高額療養費制度の対象にもなるため公的な保障で十分なこともある。

高額療養費制度を使えば、月収28〜50万円の人なら入院しても自己負担は8万円台で済む計算になる。

ただし、がんにかかると治療費以外にも退職を余儀なくされたり、自営業者なら廃業しなければならないこともある。

収入減に対する備えを考えると、厚生労働省の発表している1件あたりの診療費以上にかかるだろう。

また、がんの治療には健康保険が使えない先進医療や自由診療が必要なこともある。

例えば、国立がん研究センターの公式サイトには、未承認薬のイピリムマブを自由診療で使った場合、患者の自己負担額は100万円を軽く超えてしまうモデルケースが紹介されている。

入院日数に関しては平均18.2日というデータがあり、がんの入院日数は年々、短くなっている。

しかし、長期的な治療にお金がかかるケースもある。

想定外のリスクで思わぬ大きな支出や収入減につながるのが、がんの危ういところだ。

三大疾病保険でも備えられるが、より手厚く備えるなら、がん保険の加入も視野に入るだろう。

- 参考:国立がん研究センター 未承認薬を用いた場合の、患者さん自らが支払う医療費

- 参考:厚生労働省 令和2年患者調査(がんの入院日数)

急性心筋梗塞の場合

急性心筋梗塞は虚血性心疾患の一種だ。狭心症も虚血性心疾患に含まれる。

厚生労働省のデータでは、虚血性心疾患の1件あたりの平均診療費が公開されている。

急性心筋梗塞でいくら必要なのかは、虚血性心疾患の1件あたりの診療費を参考にしてみよう。

入院した場合は1件あたり849,469円、入院外は15,594円だ。平均だけでみると虚血性心疾患の方が入院した場合の1件あたりの費用が、がんの796,619円を上回っている。

公的な健康保険を使えば治療費の自己負担はかなり抑えられる。

高額療養制度を使った場合、月収28〜50万円の人なら自己負担は入院しても8万円台ですみそうだが、実際はもっとお金がかかるだろう。

例えば急性心筋梗塞は後遺症が残ってしまい、治療期間が長くなったり再発したりするリスクがある。

またリハビリが必要になったり働けなくなったりする場合はもっと余裕が必要になる。

健康保険や高額療養制度では補いきれないリスクや出費のことも考えて保険を選びたい。

- 出典 厚生労働省「医療給付実態調査 / 報告書令和3年度」25P. 2023年10月調べ 診療費

- 参考 全国健康保険協会 高額な医療費を支払ったとき2023年10月調べ

脳卒中の場合

脳卒中は脳血管疾患の一種だ。厚生労働省では脳血管疾患1件あたりにかかる平均診療費のデータを公開している。

脳血管疾患1件あたりの診療費は入院した場合、877,062円。入院外では1件あたり15,502円だ。

脳卒中に関しても高額療養費制度まで使えば、月収28〜50万円の人なら入院しても自己負担は8万円台で済む計算になる。

ただ、脳血管疾患の平均入院日数は77.4日とかなり長い。

また、後遺症がでて長引けば、リハビリ治療、長期の通院や経過観察などにもお金がかかる。

仕事を続けられなくなる収入減のリスクもある。三大疾病全般いえることだが、公的な健康保険や保障だけでは補えない出費がかさむ。

三大疾病保険は大きな出費にも備えられるのが魅力だ。

- 出典:厚生労働省「医療給付実態調査 / 報告書令和3年度」25P. 2023年10月調べ 診療費

- 出典:厚生労働省 令和2年患者調査 2023年10月調査(脳血管疾患の入院日数)

- 参考:全国健康保険協会 高額な医療費を支払ったとき2023年10月調べ 高額療養制度

三大疾病保険に加入すればデメリットよりメリットが大きい

三大疾病(がん、急性心筋梗塞、脳卒中)は、日本人の死因の約60%を占める。

そして、三大疾病保障特約はそれらによって所定の状態になったとき、死亡した時に保険金が受け取れる保険である。

本記事では、三大疾病保険のメリット・デメリットを中心に解説した。

三大疾病に罹るリスクはみな抱えており、いざという時のためにも三大疾病保障特約に加入して備えておくと良いだろう。

しかし、三大疾病保障特約にも多くの種類がある。

その上、加入する際には加入目的や、保障内容、保険料、保険期間など考慮すべき点が多数存在する。

それらを全て自分で考え、数多くある中から最適な商品を見つけ出すのは極めて難しいだろう。

そんなときは、専門家の意見を取り入れることも大切だ。

「生命保険ナビ」を活用すると、全国の保険のプロから自分の条件や意向に合った担当者を選ぶことが可能だ。

自分に合った担当者を見つけることが、最適な保険選びの第一歩となるだろう。

無料で相談できるので、下記ボタンより申し込んでみてほしい。