- 掛け捨て保険の特徴やメリット・デメリットを理解したい

- 掛け捨て保険と貯蓄型保険の違いが知りたい

- おすすめの掛け捨て保険について知りたい

一家の大黒柱となる人であれば、配偶者や子どもの生活を守るために生命保険へ加入したいという人は多いだろう。

中でも、保険料を抑えたいという方におすすめなのが、掛け捨て保険である。

ただ、生命保険には掛け捨て以外に貯蓄型というものもあり、それぞれに異なる特徴を持っているため、どちらを利用すべきか分からないという人もいるのではないか。

この記事では掛け捨て保険の特徴やメリットを解説し「貯蓄型とはどのような違いがあるの?」という悩みを解決していく。

また、記事後半ではおすすめの掛け捨て保険を具体的に紹介するので、あなたの保険選びにもぜひ役立ててほしい。

掛け捨て保険の特徴とメリット・デメリット

「生命保険に加入しよう」と思ったときに、まず悩むのが生命保険の種類ではないだろうか。

自分は掛け捨て保険と貯蓄型保険のどちらに入るべきなのか、どう決めるべきなのか、それぞれどのような特徴があるのか理解できない方も多くいるだろう。

そこでまずは特徴を理解し、どのようなメリットとデメリットがあるのかを解説していく。

自分はどのような保険に加入すべきか悩んでいる人は、ぜひ参考にしてほしい。

掛け捨て保険の特徴

下記のような特徴が挙げられる。

- 保険料が安い

- 期間が決められている

- 貯蓄性がない

詳しく解説するのでぜひ参考にしてほしい。

保険料が安い

保険には一生涯保障される「終身型」や将来解約返戻金や満期金が受け取れる個人年金保険や養老保険、学資保険があるが、保険料の安さで言えば掛け捨て保険は群を抜いている。

「保険は大事だけど保険料はなるべく抑えたい」という人も多いだろう。

家賃や住宅ローン、車のローン、携帯料金など、日々の生活費で家計が苦しいという人もたくさんいるはずだ。

ましてや子どもがいる場合は習い事代、学費、交際費、部活費用などさまざまな場面でお金がかかるだろう。

物価上昇や増税などもあるため、新たな固定費となる保険料をなるべく抑えたいと思うのは当然だとも言える。

また、保険は長期間にわたって支払い続ける必要があるため、少しの金額の差が総額にすると大きな差になる。

安い保険料は魅力と言えるだろう。

期間が決められている

掛け捨て保険は加入後の10年、15年、または70歳まで、80歳までというように期間が決められているのが特徴だ。

保険会社や商品によって保険期間は異なるが、加入時に選択することが可能である。

保険期間が終わると、また保障内容や保険期間を選択し、原則更新することになる。

保険期間が長いほど保険料は高くなるので、自分が備えたい期間に設定することが重要だ。

たとえば子どもが成人するまでの期間を備えたいのであれば、末子の年齢に合わせて設定しよう。

末子が5歳なら保険期間は15年、10歳なら保険期間は10年に設定することで、保険料が途中で上がらずに保障を備えることが可能だ。

また、定年までの期間に保障を確保したい場合は65歳までに設定することもできる。

このように、保障が受けられる期間が決められているのが特徴だ。

貯蓄性がない

生命保険は下記の3つの性質に分けられる。

- 保障性が高い商品

- 貯蓄性が高い商品

- 保障性と貯蓄性がある商品

そのなかで掛け捨て保険は、保障性が高い商品に該当する。貯蓄性はまったくないので、加入後年数が経ち解約しても、解約返戻金などは受け取れないのが特徴だ。

掛け捨て保険は、自分が死亡した場合や高度障害状態になった際などの保障を確保する保険であり、貯蓄性がないことを理解して加入しよう。

掛け捨て保険を利用するメリット

掛け捨て保険は、安価な保険料で、ある一定期間の保障を確保できる保障性に長けた保険であることが理解できたのではないだろうか。

そこでここからは、利用するメリットについて詳しく解説を行う。

主に下記のようなメリットが挙げられる。

- 安価な保険料だから家計の負担にならない

- 手厚い保障が確保しやすい

- 内容がシンプルでわかりやすい

- 保険の切り替えや見直しがしやすい

加入を検討している方は、ぜひ参考にしてほしい。

安価な保険料だから家計の負担にならない

掛け捨て保険の最大のメリットと言えば、保険料が安いことだろう。

保険金額や年齢、性別にもよるが数百円、数千円といった保険料で保障を確保することが可能だ。

オリックス生命の掛け捨て保険と終身保険を例に、25歳男性、保険金額500万円の条件のもと、どのくらい保険料に差がでるのか算出したのでぜひ確認してほしい。

- 掛け捨て保険(10年)月払保険料585円

- 終身保険(60歳払込満了)月払保険料8,040円

このように、同じ保険金額でも掛け捨て保険は10分の1以下の保険料で保障を確保することが可能だ。

さまざまな生活費にお金がかかるなか「少しでも保険料を抑えたい」という方は多いだろう。

この保険料なら、家計に負担をかけずに万が一の備えができるのでおすすめだ。

なお、さらに掛け捨て保険の保険料を抑えるポイントについてこちらの記事で解説したので、気になった方はあわせて参考にしていただきたい。

手厚い保障が確保しやすい

掛け捨て保険は保険料が安価なため、手厚い保障が確保しやすいといったメリットがある。

たとえば自分の葬儀費用や身辺整理代、家族への生活費や子どもの教育費として3,000万円の死亡保障を確保したい方を例に挙げてみよう。

上記と同様、オリックス生命の掛け捨て保険と終身保険で25歳、保険金額3,000万円の条件のもと保険料を算出したので下記で確認してほしい。

- 掛け捨て保険(20年)月払保険料3,164円

- 終身保険(60歳払込満了)月払保険料48,090円

掛け捨て保険であれば、生まれたばかりの子どもが成人するまで約3千円で3,000万円の死亡保障を確保できる。

しかし貯蓄型の終身保険の場合、3,000万円の死亡保障を確保するためには、月々約5万円もの保険料を支払う必要があるのだ。

そのため、貯蓄型の保険で大きな保障をもつことは難しく、保障を下げる可能性が高い。

家計に負担をかけずに大きな保障を持ちやすいといったメリットがある。

内容がシンプルで分かりやすい

掛け捨て保険は、保障内容がシンプルで分かりやすい商品が多い。

保険にあまり詳しくない方でも、十分に理解できるだろう。

なかには、営業の人と話さずに自分で選びたい方もいるのではないだろうか。

掛け捨て保険のように内容が分かりやすければ、自分で説明文を読み理解できるため、ネットから申し込むこともできるだろう。

「ややこしい保険には入りたくない」「分かりやすい商品に入りたい」「気軽に申し込みがしたい」という方にはぴったりだ。

保険の切り替えや見直しがしやすい

掛け捨て保険は、保険の切り替えや見直しがしやすいのもメリットと言えるだろう。

死亡保険の場合は新しい保険に切り替える必要性は低い。

しかし医療保険やがん保険などは医療の発達や時代に合わせて続々と新しい商品が販売されるため、最新の商品に切り替えたくなることもあるだろう。

そのようなときに保険の切り替えがしやすいのが掛け捨て保険である。

貯蓄型の保険は一定期間を過ぎなければ元本割れをしてしまうため、保険を切り替えるタイミングが難しいのが特徴だ。

掛け捨て保険は解約返戻金がないため、タイミングを気にせず自由に切り替えることができるダろう。

また、契約中に結婚や子どもの誕生などのライフイベントを経験することも考えられる。

保障額を増やしたいときや保障内容を見直したいときに、いつでも見直しができる便利さがある。

掛け捨て保険のデメリット

掛け捨て保険は解約返戻金や満期金などのお楽しみで受け取れるものが何もないのがデメリットだ。

受け取れるのは、支払い事由に該当したときの給付金や保険金である。

もし保険期間中に何も病気にならず健康のまま過ごすことができれば、保険料を何年支払っていようが何も受け取れないということだ。

そのため「掛け捨て保険は損だ」「何も返ってない」と損をしたような気持ちになる方もいるのが現状である。

本来保険金の支払い事由に該当しないことは健康な証拠であり、幸せなことだが、解約返戻金や満期金がないことで「掛け捨て保険に入るのはもったいない」と感じてしまうこともあるかもしれない。

加入前に貯蓄性は一切ないことを念頭におくべきだ。

保険期間を終えると保障がなくなる

掛け捨て保険は一定期間を保障する仕組みのため、保険期間を終えると保障はなくなる。

終身保険のように一生涯の保障であれば、いつ、万が一のことが起きても必ず保険金が支払われるが、掛け捨て保険の保障はあくまでも保険期間のみである。

多くの場合はある年齢までしか更新できないため、それ以降は保障がなくなるので注意が必要だ。

医療保険やがん保険の場合、一生涯保障される商品もあるが、死亡保障は更新できる年齢が決まっているため加入前にチェックすることをおすすめする。

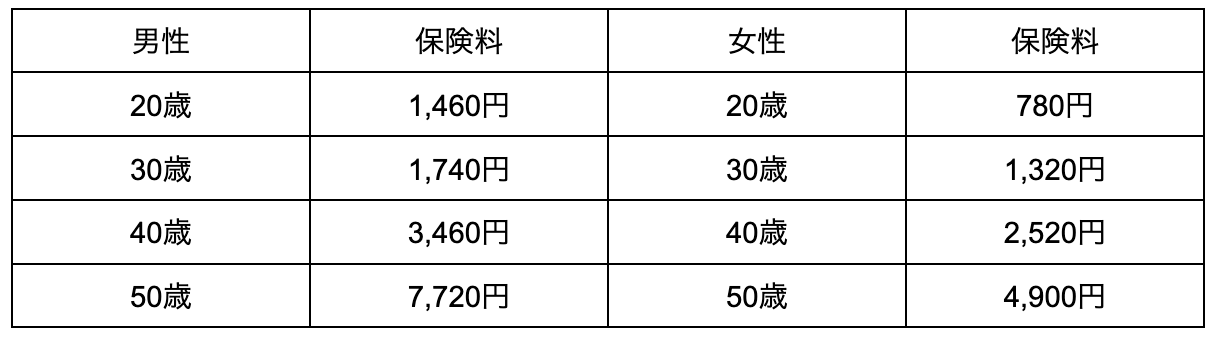

更新後に保険料が高くなる

掛け捨て保険は安価な保険料が魅力だが、保険の更新がくるたびに保険料が高くなることを忘れてはならない。

更新時の年齢で計算されるため、年齢や保険金額によっては高額になることも念頭においておくべきだ。

下記はライフネット生命で死亡保険金額1,000万円、保険期間10年の場合の保険料だ。

このように、年齢によって大きく保険料が異なることがわかるだろう。

掛け捨て保険は貯蓄型の保険に比べると確かに安価だが、更新を繰り返し、ある程度の年齢になると保険料も高くなることを理解しておくべきだろう。

なお、以下の記事では「何歳までに掛け捨て保険に入るべきなのか」というテーマで解説している。あわせてチェックしていただき、より具体的にイメージしてみてほしい。

掛け捨て保険と貯蓄型保険の違いとは

ここからは貯蓄型保険の特徴についても理解を深めていこう。

双方を比較し、それぞれどのような人が利用すべきなのかを解説していく。

掛け捨て保険か貯蓄型保険か決められていない方にはぜひ参考にしてほしい。

貯蓄型保険の特徴

貯蓄型保険は、保険料のなかに将来受け取る解約返戻金や満期金が含まれているため、掛け捨て保険に比べて保険料が高くなるのが一般的である。

商品によって異なるが、加入後一定の年数がたつと解約返戻金が受け取れるものや、満了を迎えたときに満期金が受け取れるタイプの保険だ。

また、途中でまとまったお金が必要になった際に、契約者貸付制度を利用してお金を借りることができるのも、貯蓄型保険の特徴である。

貯蓄型保険といえば終身保険・個人年金保険・養老保険・学資保険が挙げられる。

1つずつ特徴を解説していくので、ぜひ参考にしてほしい。

終身保険

終身保険とは死亡、高度障害の保障が一生涯にわたって確保できる保険である。

保険料は変わらず、払込期間も自由に選択することが可能だ。

加入後からの年数次第では、払い込んだ保険料よりも多くの解約返戻金を受け取ることもできるのが魅力である。

一生涯の保障とともに貯蓄もできることで人気の商品だ。

個人年金保険

個人年金保険とは老後の資金準備として活用される保険である。

払込を終えると、年金給付金が一括、もしくは年金方式で受け取ることが可能だ。

払込期間前に自分が死亡した場合は、その時点までの払込保険料が死亡保険金として家族に支払われるのが一般的である。

養老保険

養老保険の保険期間は掛け捨てと同じように、15年、20年という一定期間である。

保険期間中に死亡した場合は死亡保険が支払われ、生存して満期を迎えると満期金が支払われるのが特徴だ。

つまり、死亡しても生存していてもどちらでも保険金を受け取ることが可能である。

学資保険

学資保険は子どもの教育費の準備として活用される保険である。

両親のどちらかが契約者、子どもが被保険者になるのが一般的だ。

さまざまな教育費の準備法があるなかで、学資保険は今だに根強い人気を誇っている。

子どもの進学や払込満了時に学資金が受け取れる、貯蓄型の保険であるとともに、契約者が死亡した場合、その後の保険料は不要となり満期金は受け取れるのが特徴だ。

掛け捨て保険と貯蓄型保険を比較

比較したものを表にまとめたので、下記で確認してほしい。

| 掛け捨て保険 | 貯蓄保険 | |

|---|---|---|

| 保険の種類 | 死亡保険 医療保険 がん保険 収入保障保険など | 終身保険 個人年金保険 養老保険 学資保険など |

| 保険料 | 安い | 高い |

| 解約返戻金・ 満期金 | なし(あってもごくわずか) | あり |

| メリット | 保険料が安い 保険の見直しがしやすい 大きな保障が確保しやすい 保障内容がわかりやすい | 解約返戻金や満期金が受け取れる 保障と貯蓄が両方準備できる 保険料が途中で変わらない 契約者貸付制度が利用できる |

| デメリット | 一定期間の保障しかない 貯蓄性がまったくない 更新後は保険料が上がる | 保険料が高い 大きな保障を確保するのが難しい 保険の見直しがしにくい |

このように、両者は異なる特徴をもつ保険である。どちらにもメリットとデメリットがあるため、加入目的によって選ぶべき保険が変わるだろう。

それぞれの保険を利用すべき人の特徴

掛け捨て保険と貯蓄型保険、それぞれの特徴が理解できたところで、ここからはそれぞれの保険を利用すべき人の特徴を紹介していく。

どちらが自分に向いているのか考えながら読んでいただけると幸いだ。

| 掛け捨て保険を利用すべき人の特徴 | 貯蓄性保険を利用すべき人の特徴 |

|---|---|

| 保険料を抑えたい人 安い保険料で手厚い保障がほしい人 将来的に保険の見直しをしたい人 貯蓄は保険以外で準備している人 | 計画的に貯蓄したい人 すでに保障性の高い保険に加入している人 貯蓄が苦手な人 掛け捨てが嫌いな人 |

掛け捨て保険

保険料を抑えたい人

安い保険料で加入したい人は、掛け捨て保険がおすすめだ。

この保険の魅力は保険料の安さである。

とくに独身の方や、これから住宅購入などの大きな出費を控えている人は掛け捨て保険を選ぶべきと言えるだろう。

また、まだ子どもがおらず、保険料を抑えながら最低限の保障を備えておきたいというご夫婦にもおすすめしたい。

夫婦で入るべき掛け捨て保険について、具体的に知りたいという方は以下の記事をチェックしていただきたい。

安い保険料で手厚い保障がほしい人

掛け捨て保険は一定期間、大きな保障をもつことが可能である。

子どもが成人するまでの期間や現役で働いてる期間のように、一定期間のみ保障を大きくしたい方はこの保険に加入することで備えることができるのでおすすめだ。

将来的に保険の見直しをしたい人

定期的に最新の保険に加入したい方や、そのときのライフステージに合った保険に切り替えたい方は、柔軟性の高い掛け捨て保険が向いていると言えるだろう。

この保険は更新があるため、保険のことを考える機会があるのも見直しがしやすいポイントだ。

貯蓄は保険以外で準備している人

すでに貯蓄をしている人は、生命保険に貯蓄性を求めなくてもいいだろう。

貯蓄は保険以外にも預貯金や投資などさまざまある。

将来に向けて資産運用をしているのなら、保障は掛け捨て保険で準備するのも手段のひとつだ。

貯蓄型保険

計画的に貯蓄したい人

計画的にお金を貯めたい人や貯蓄が好きな人には、断然貯蓄型の保険がおすすめだ。

貯蓄型の商品は加入時から解約返戻金のシミュレーションができる商品も多く、いつどのくらいの解約返戻金が受け取れるか見通しがつくのもメリットと言えるだろう。

解約返戻金を確認することで、毎月保険料を払うモチベーションにもつながるのではないだろうか。

すでに保障性の高い保険に加入している人

すでに大きな保障を確保している人は、掛け捨て保険に加入する必要性は低いだろう。

保障の備えが十分にできているのなら、将来に向けて確実にまとまった資金の準備ができる貯蓄型の保険がおすすめである。

貯蓄が苦手な人

貯蓄をしたいと思いつつ、貯蓄が苦手な方もいるだろう。

予期せぬ出費や引き出そうと思えば引き出せる環境によって、計画通りに貯められないことも多い。

そんな貯蓄が苦手な人こそ、貯蓄型保険に加入するべきだ。

貯蓄型保険であれば、口座やクレジットカードから引き落とされ無理なく貯蓄することができるだろう。

掛け捨てが嫌いな人

貯蓄志向の高い人は「そもそも掛け捨てが嫌い」という方もいるだろう。

掛け捨て保険は万が一の保障や安心を買っているようなものだ。

しかし、保険料が返ってこない掛け捨て保険を損に感じる人がいるのも事実である。

掛け捨てが嫌いな人や抵抗がある人は、貯蓄型保険が向いていると言えるだろう。

おすすめの掛け捨て保険を紹介

ここからはおすすめの掛け捨て保険を紹介する。家族に残すための死亡保険と、治療費や生活費の備えとして自分で受け取る就業不能保険・医療保険・がん保険を紹介するので自分に合う保険が見つかると幸いだ。

SBI生命「クリック定期!Neo」

死亡保障の備えがほしい方におすすめの掛け捨て保険は、SBI生命の「クリック定期!Neo」だ。

保険期間は10年〜30年まで5年ごとに設定できる。

また、年齢でも55歳〜80歳までの5歳ごとに設定することが可能だ。

また、ネット申し込みなので、簡単に手続きできるのも魅力である。

保険期間10年・死亡保障1,000万円と2,000万円の月払保険料は下記のとおりだ。

死亡保障1,000万円

死亡保障2,000万円

このように安価な保険料で保障を確保できるのが魅力だ。

とくに結婚や妊娠、子どもの誕生などを経験しやすい20代や30代の保険料の安さに注目してほしい。

数百円〜2,000円以下の保険料で家族に大きな死亡保障を残せるのは掛け捨て保険以外では難しいだろう。

「できるだけ安い保険料で死亡保障を備えたい」という方におすすめの保険である。

SBI生命就業不能保険「働く人のたより」

同じSBI生命から販売されている「働く人のたより」もおすすめだ。

死亡保障ではなく、病気やケガで働けなくなったときの生活費の備えとして加入する掛け捨て保険である。

病気やケガで長期入院、または自宅療養になったときに心配なのが収入減少のリスクだ。

働けなくなっても家賃や住宅ローン、子どもの学費などの支払いは免除されないため、貯金を切り崩したり生活が困窮したりする可能性が高まる。

「働く人のたより」は、そのようなときの経済リスクを軽減するためのものだ。

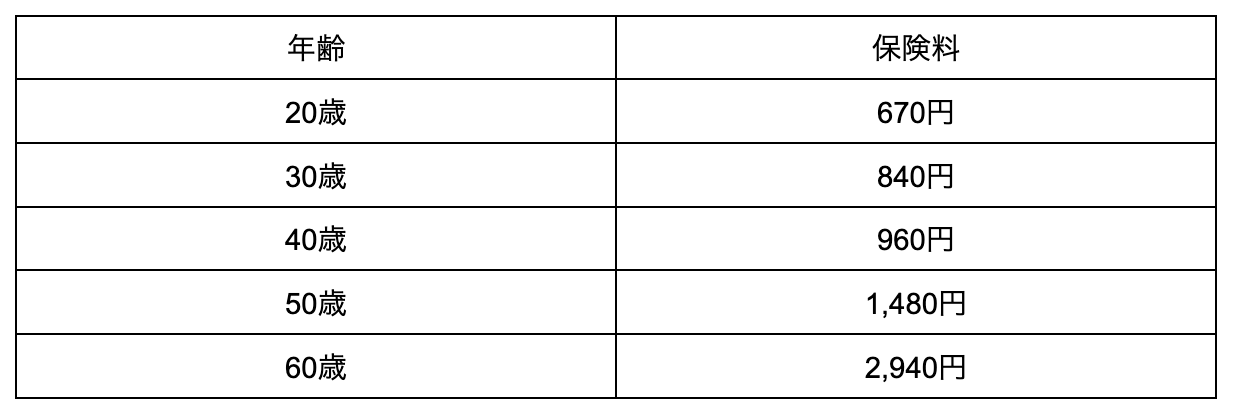

更新はなく、55歳満了・60歳満了・65歳満了・70歳満了の4つの保険期間から選択する仕組みになっている。

65歳満了・月額10万円の就業不能給付金を確保する場合の保険料は下記のとおりだ。

掛け捨て保険のため解約返戻金や満期金はないが、働けなくなったときの生活費の保障として準備しておくと安心だ。

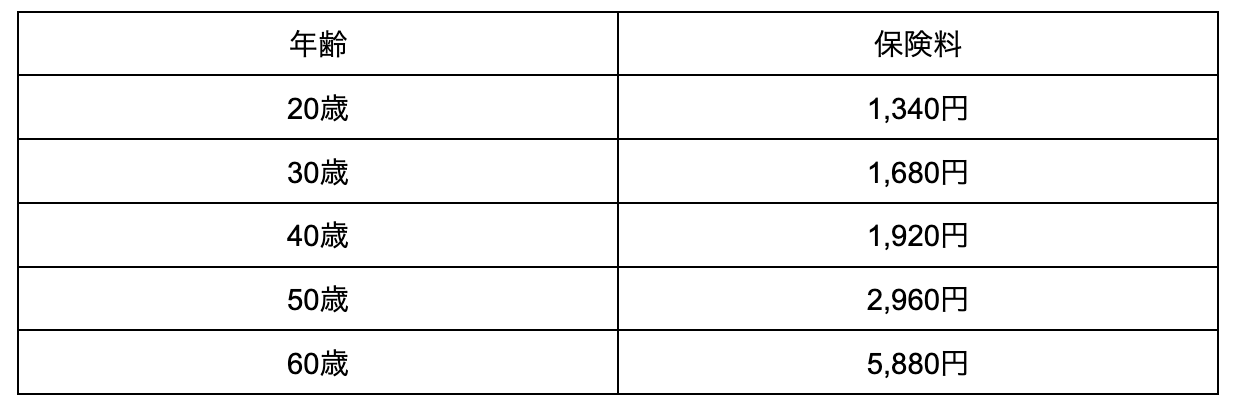

アクサダイレクト生命「定期医療」

アクサダイレクト生命の「定期医療」は、名前のとおり掛け捨てタイプの医療保険である。

一定期間の入院と手術に備えられるタイプだ。男女共保険料が同額なのも珍しいポイントである。

また、シンプルで分かりやすい保障内容も魅力の1つだ。保険期間10年の場合の保険料を下記で確認してほしい。

入院給付金日額5,000円・手術給付金50,000円

入院給付金日額10,000円・手術給付金100,000円

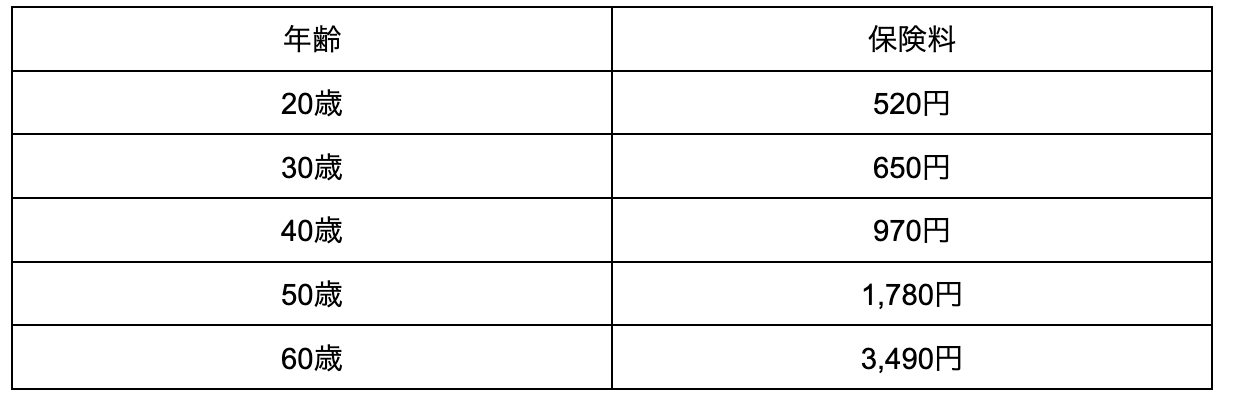

アクサダイレクト生命「がん定期」

掛け捨て型のがん保険なら、アクサダイレクト生命の「がん定期」がおすすめだ。

安価な保険料にも関わらずすべてのがんに対応しており、入院日数も無制限で給付金を受け取ることが可能である。

上皮内がんも同額保障されるのが嬉しいポイントだ。

2人に1人がかかると言われるがんへの備えが、リーズナブルな保険料でできるのは掛け捨て型の魅力である。

入院給付金日額10,000円、がん診断一時金100万円、保険期間10年の保険料を下記で確認してほしい。

掛け捨て保険を利用する際の注意点

ここまで読んでいただいた方は、掛け捨て保険への理解が深まったのではないだろうか。

そこでここからは、掛け捨て保険に加入する前に、必ず注意してほしいポイントを解説していく。

後悔しないためにも最後まで読んでいただけると幸いだ。

掛け捨て保険を利用する際の注意点は下記のとおりである。

- 保険料が返ってこないことを十分理解する

- 保険期間を慎重に選ぶ

- 貸付けが受けられない

- 特約の付加は慎重に

- 更新後の保険料に注意

- 死亡保障がなくなる

順番に解説していく。

保険料が返ってこないことを十分理解する

繰り返しになるが掛け捨て保険には、解約返戻金や満期金はない。

保険期間中に給付金の支払いがなかった場合は、10年、20年保険料を払い続けても何も返ってこないことを加入前に十分理解することが重要だ。

加入後に後悔しないためにも、貯蓄ではなく、保障を買っていると再認識すべきである。

保険期間を慎重に選ぶ

掛け捨て保険に加入する際は、保険期間の設定に注意してほしい。

保険会社によって保険期間の範囲は異なるため、自分の希望する保険期間を設定できるかを加入前に必ず確認しよう。

たとえば5歳の子どもが成人するまで保障を確保したい場合に、15年の保険期間が設定できない保険を選ばないように注意すべきだ。

保険期間が短すぎる、または長すぎるということにならないために、保険期間は慎重に選ぶことが重要である。

貸付けが受けられない

貯蓄型の保険であれば、急にお金が必要になったときに契約者貸付制度を利用できる。

契約者貸付制度とは、解約返戻金の範囲内で保険会社からお金を借りられる制度だ。

利息はかかるが、銀行や消費者金融のような審査がなく借りられるので便利である。

しかし掛け捨て保険には契約者貸付制度がない。加入前に理解しておこう。

特約の付加は慎重に

掛け捨て保険にはさまざまな特約を付加することができる。

主な特約とその内容は下記のとおりだ。

| 三大疾病特約 | 三大疾病(がん・急性心筋梗塞・脳卒中)になった際の保障 |

|---|---|

| 介護保障特約 | 保険会社が定める介護状態になった際の保障 |

| 身体障害保障特約 | 保険会社が定める身体障害状態になった際の保障 |

| 入院特約 | 病気やケガによる入院や手術をした際の保障 |

| がん特約 | がんと診断されたときの一時金、がんによる入院、手術を受けた際の保障 |

| 女性疾病特約 | 女性特有の疾病を原因とする入院や手術を受けた際の保障 |

| 保険料払込免除特約 | 該当事由があった場合、以降の保険料の払込は不要 |

さまざまな特約があり、それぞれ給付金などを設定できるのが特徴だ。

特約をつけるほど保障は手厚くなるが、保険料も高くなるため付加する特約を慎重に選ぶべきである。

更新後の保険料に注意

掛け捨て保険を更新する場合、更新後の保険料に注意が必要だ。

掛け捨て保険は安価で加入できるが、更新時の年齢で再び保険料が決まるため、保険料が高くなっていくからである。

そのため保険料によっては保障を下げたり特約を削ったりする必要があるだろう。

死亡保障がなくなる

一部の医療保険やがん保険などの特約は一生涯保障されるが、掛け捨て保険は基本的に更新できる年齢に上限が設けられている。

たとえば上限が85歳だった場合、数十年保険料を払い続けても85歳以上の年齢で死亡した場合は死亡保険金は受け取ることができない。

掛け捨て保険には保険期間が定められていることを理解してから加入するべきだ。

掛け捨て型保険と貯蓄型保険の違いを理解して保険を使い分けよう

本記事では、掛け捨て保険の特徴やメリット、貯蓄型との違いについて解説を行った。

また、実際におすすめの掛け捨て保険についても紹介した。

掛け捨て保険は、満期を迎えても支払った保険料が戻ってこない代わりに保険料が安いことが最大の特徴であり魅力である。

そのため、子どもが自立するまでなど特定の期間で生活保障が欲しい場合におすすめだ。

掛け捨て保険は保障のために、貯蓄型保険は生活資金の貯金のために入るものである。

それぞれの目的に合った人が加入すべきと言えるだろう。

それぞれの特徴や仕組みを理解し、自分に合った保険を見つけてほしい。

おすすめの具体的な商品についてもいくつか紹介したが、あくまで一例であり、大切なことはそれぞれの状況に合わせて保険の必要性や最適なプランを判断することだ。

そのため、これらの判断に少しでも疑問や不安があれば、保険のプロに相談することをおすすめする。

専門的なアドバイスを受けることで自分に必要な保険を見つけることができるだろう。

マッチングサイト「生命保険ナビ」では全国の保険のプロからあなたの条件や意向に最適な担当者を選ぶことが可能だ。

専門的な知識をもとに適切な生命保険を選びたい方は、以下のボタンから申し込んでみてほしい。