- シニア世代におすすめの医療保険について知りたい

- 65歳以上にはどんな保障が必要なのかが分からない

- 医療保険の選び方がわからない

65歳以上のシニア世代にとって、健康リスクが高まるとともに万が一の事態に備える医療保険には重要な役割がある。

しかし、一口に医療保険と言っても数多くの保険会社やプランがあるため、どの保険を選べば良いのかわからないという事態に陥ることもあるだろう。

そこで本記事では、65歳以上の方におすすめの医療保険と、その選び方について詳しく説明する。

この記事を参考にして、あなたのニーズに合った医療保険を見つけてほしい。

65歳以上のシニア世代が医療保険を検討する理由

65歳以上のシニア世代にとって、医療保険とはどのような位置づけにあるのだろうか。

また、そもそも60代は医療保険に加入したほうがよいだろうか。

そこでまずは、シニア世代が抱える健康リスクや医療保険の必要性など、医療保険を検討する60代のために必要な基礎知識について解説する。

医療保険の概要

医療保険とは、おもに病気やケガで入院したときに役立つ保険である。

歯の治療や美容整形など保障の対象外となる治療はあるが、対象となる入院・手術は幅広い。

保険会社が販売する医療保険は、契約で決めた金額が支払われる。

実際にかかった費用が保障される損害保険とは商品性は異なる。

医療保険の保障内容は特約による保障を含めるとさまざまな種類がある。

おもに検討する保障には次のようなものがある。

- 入院給付金

- 手術給付金

- 入院一時金

- 通院給付金

- 先進医療給付金

上記は一部だが、がんの保障を医療保険でカバーしたい場合は、抗がん剤治療給付金や放射線治療給付金なども検討する。

65歳以上のシニア世代が抱える健康リスクや備えるべき保障内容

一口に60代むけの医療保険と言っても、残念ながら万人に共通するようなプランは存在しない。それは性別や世帯状況、健康状態によって必要な保障が変化するからだ。

特に65歳以上のシニア世代になれば、病気やケガによる長期入院が心配になる。

病気にはさまざまあるが、三大疾病(がん、心疾患、脳血管疾患)に加え、糖尿病、高血圧性疾患、肝硬変、慢性腎臓病などの大きな病気では治療費が負担になる可能性がある。

加えて、家の中でも転んで骨折する可能性もあり、大腿骨骨折など長期の入院が必要なケースもある。

また平均寿命と健康寿命との差にも注目したい。男性は約9年、女性は約12年あり、平均寿命までのこの期間は、介護が必要となる可能性がある。

病気やケガ、介護に対してどのような対応をするか考えなければならない。

| 平均寿命 | 男性81.47歳 女性87.57歳 | 0歳における平均余命 |

|---|---|---|

| 健康寿命 | 男性72.68歳 女性75.38歳 | 健康上の問題で日常生活が制限されることなく生活できる期間のこと |

出典:厚生労働省「健康寿命の令和元年値について」

65歳以上のシニア世代となれば、これまでの健康診断の結果などから、自身で気を付けなければならない症状や身体の部位はある程度特定できているだろう。

特に気を付けておくべき病気の治療費をどのように準備するか考える必要がある。

65歳以上のシニア世代が医療保険に加入する必要性・メリット

罹患(りかん)率が高くなるシニア世代にとって、病気やケガに関わる治療費の負担をどのように軽減するかが課題となる。

65歳で退職年齢であれば退職金が支払われるが、十分支払われなかったり、受け取れなかったりする人もいるだろう。

また65歳から平均寿命まで20年近くあり、その間の生活費を確保しておく必要がある。

65歳から約20年間の支出のうち、治療費の一部を医療保険でカバーしておくと安心である。

大きな収入の上昇は見込めず、支出をいかにおさえるかがポイントとなるこの時期では、治療費の負担は軽視できない。

【65歳以上の方向け】おすすめの医療保険を紹介!

65歳以上のさまざまな状況を踏まえたうえで、おすすめの医療保険を紹介する。

いずれも65歳以上に人気の医療保険だが、このほかにも多くの医療保険がある。

各医療保険の保障内容について具体的に解説するので、比較・検討する際の参考にしていただきたい。

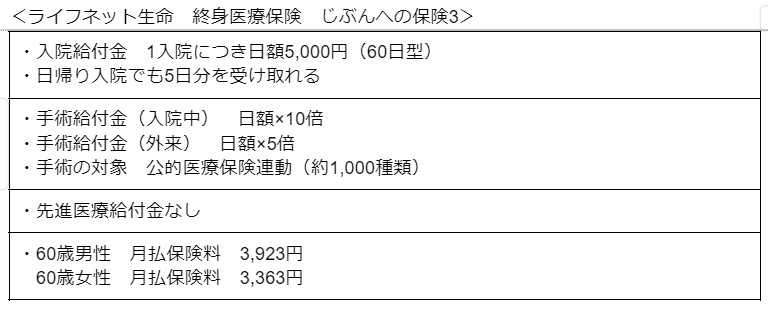

65歳以上におすすめの医療保険①

医療保険の加入を検討している60歳以上の人は多いだろう。収入が年金中心となり、治療費の負担が大きくなる。

保障を手厚くして保険料の負担が大きくなったり、逆に保険料をおさえるために、活用する機会が少ない保障にはしたくない。

保障内容と保険料とのバランスを考えるのが難しい年代でもある。

ライフネット生命の「終身医療保険 じぶんへの保険3」は、入院日額タイプではあるが、入院日数が短くても、5日分の入院給付金を受け取れる医療保険である。

このようなタイプはほかにもあるので、気になる人は探していただきたい。

また三大生活習慣病への保障を手厚くすることもできる。

先進医療特約が付帯され、三大生活習慣病の支払限度日数は無制限になる。加えて、がん治療給付金50万円が付帯される。

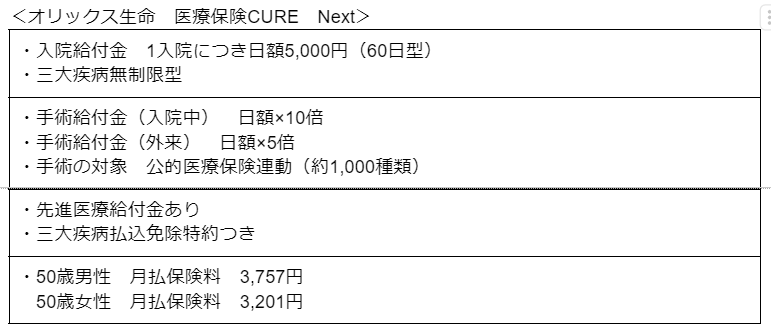

65歳以上におすすめの医療保険②

40代・50代になると、病気やケガで長期治療となる確率は高くなってくる。

一方、子育て期であれば支出額が増えており、保険料を極力おさえたいという希望もあるだろう。

保障を必要最小限におさえつつ、大きな病気には保険でカバーしたい。

オリックス生命の「医療保険CURE Next」は、入院日額タイプで、60日型であれば1入院につき支払限度日数は60日となる。

しかし、三大疾病無制限型であれば三大疾病は支払日数無制限に、七大疾病は120日になるため、長期入院に絞って保障を手厚くすることができる。

また入院一時金特約があり、特約を付帯すれば、短期入院にも対応することができる。

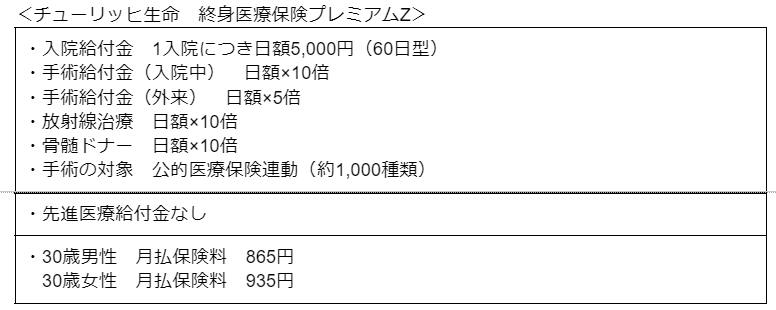

65歳以上におすすめの医療保険③

20代・30代は、高齢者と比べると病気・ケガで長期治療になる確率は低い。

しかし、収入が十分ではない時期であるため、万一のときには治療費の負担が重くのしかかる。

20代・30代なら長期治療になる確率は低いため、保険料も安く加入できる。

終身型であれば保険料は変わらないため、長く活用できるだろう。

チューリッヒ生命の「終身医療保険プレミアムZ」は、一般的な手術給付金のほか、放射線治療や骨髄幹細胞の採取術を受けた場合にも手術給付金が支払われる。

また「8大疾病延長入院給付」「ストレス性疾病延長入院給付」「入院一時金」などの特約を付帯することもできる。

神経症性障害や更年期障害が心配なら、「ストレス性疾病延長入院給付」特約を付帯すれば、1入院につき365日まで保障される。

このように、「いつ医療保険に入るか」によって最適な保険商品は変わる。

年代別におすすめの医療保険についてまとめた記事もあるので、比較していただくと、より60代の加入者が重視するべきポイントが理解できるはずだ。

最適な医療保険の選び方

どうすれば、シニア世代が最適な医療保険を選ぶことができるだろうか。

医療保険に詳しくなければ、商品を比較しても時間がかかる。そこで医療保険を比較する際のコツともいえるポイントをまとめる。

医療保険選びで重視すべきポイント

医療保険選びでは、医療保険の保障内容よりもまず、現在と今後のキャッシュフロー(お金の流れ)を確認したい。

収入では年金受給額を予測し、これまでの貯蓄額と退職金額を加える。

支出では生活費や住居費、交際費、通信費、食費など考えられる項目を盛り込む。

治療費とは別に緊急用資金を計上してもよい。現状から判断できるため、難しくないだろう。

現在の支出をもとに今後のキャッシュフローをエクセルなどの表計算ソフトで作成できたら、治療費の予測を計上する。

毎年10万円や5年で100万円など、治療費として確保しておくと安心な金額を計上する。

表を作成すれば、一目瞭然である。治療費を計上すると赤字になる年があったり、全体的に厳しくなったりしないだろうか。

治療費が発生すると家計に大きな影響を与える場合は、医療保険でカバーするとよい。

保険料もキャッシュフローに計上し、保険料の負担も確認しておこう。

公的医療保険制度を踏まえた保険選び

今後のお金の流れを把握する場合、公的医療保険制度についても理解しておく必要がある。

65歳で退職し職に就かなければ、国民健康保険に加入する。職に就いており、一定の条件を満たせば、会社の健康保険に加入できる。

また75歳からは後期高齢者医療制度に移行する。

65歳から、75歳からの医療費負担について確認しておきたい。

- 65歳~:3割負担

- 70歳~:2割負担 ※現役並み所得者は3割負担

- 75歳~:1割負担 ※現役並み所得者は3割負担

また医療費が高額になった場合に負担が軽減される高額療養費制度もある。

高額療養費制度は所得額によって異なる自己負担限度額が設定されている。

所得区分が標準報酬月額で区分されているため、詳しく知りたい場合は自治体の窓口に問い合わせるとよい。

2023年現在では上記の負担割合だが、負担割合は変更される可能性もある。

医療費は少し多めに見積もっておくと安心だろう。

医療保険見直しの際の注意点

65歳時点で、すでに医療保険に加入している人も多いだろう。

長い間、同じ医療保険に加入している場合は、状況の変化により、活用しにくくなっている可能性がある。

顕著な変化として、入院の短期化があり、入院給付金の保障を手厚くしていても、十分な給付金を受け取れない恐れがある。

このような状況を踏まえ、次のような見直しパターンがある。

- 65歳以降も既契約の医療保険を継続する

- 既契約の医療保険を解約し、新しい医療保険に加入する

- 既契約の医療保険に上乗せする形で、新しい医療保険に加入する。

まず65歳など高齢時に保険に加入すると保険料は割高である。

手厚くしすぎると保険料の負担が重くなりすぎる可能性があるため、注意したい。

そのため、既契約の医療保険で十分であれば、⓵を選択する。

しかし、前述したとおり、入院給付金を手厚くしている場合、新規の医療保険で一時金タイプを選択して保障をカバーすると安心である。

一時金タイプであれば、入院日数に関係なく、一時金を受け取れるため、使い勝手がよい。

②のように、既契約を解約して、新しい医療保険に加入し、65歳時点の自分に合った医療保険に乗り換える方法もある。

この場合、先に解約してしまうと新規契約できなかったときのリスクが大きくなってしまうため、新規契約が締結できてから解約するようにしよう。

まとめ

本記事では、65歳以上の方におすすめの医療保険と、その選び方について詳しく解説した。

高齢者にとって医療保険は、万が一の事態に備えることができる重要なツールとなる。

特に65歳以上の方々は、健康状態の変化や医療費の増加が見込まれるため、その必要性は高いと言える。

しかしながら、一口に医療保険と言っても数多くの保険会社やプランが存在する。

その中で、高齢者特有の健康状況やライフスタイルに合わせて、自分が求める保障内容を備えた保険に入ることが求められるのだ。

今回紹介した商品の特徴や保険選びのポイントを参考に、自分にとって必要な医療保険を見つけるようにしてほしい。

このように、何より重要なことは、保険の特徴を理解し、また自分自身の生活環境や経済状況、健康状態を考慮して医療保険の必要性を判断することだ。

もし商品の選択や医療保険の必要性に少しでも疑問や不安があれば、保険のプロに相談することも積極的に検討してほしい。

一人一人に合ったアドバイスをもらうことで、保険の必要性やあなたに合った医療保険を見つけることができるはずだ。

また、保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは難しいだろう。

そんな時はマッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、ぜひ活用してほしい。