- 各年代での最適なポートフォリオを知りたい

- 資産運用でリスクを避けつつリターンを追求したい

- 定年後のライフプランに合わせた資産運用の進め方を学びたい

資産運用に取り組む際は、定期的にポートフォリオのバランスを見直すことが大切だ。

とはいえ、「そもそも適切なポートフォリオが分からない」という人も多いだろう。

本記事では、20代〜70代まで年代別におすすめのポートフォリオを紹介していく。

そもそもポートフォリオとは?

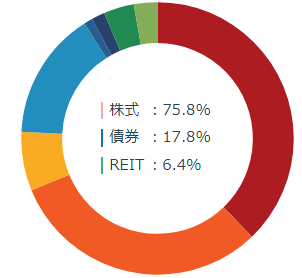

ポートフォリオとは、現金や株式、投資信託、保険など保有資産の組み合わせ方のことである。

保有資産全体を100としたときに、どの資産にどれくらい投資しているかを把握するためのもので、一般的に下記のような円グラフで示されることが多い。

資産運用にはさまざまな金融商品が用いられるが、その種類によって得られるリターンやリスクが大きく異なる。

自分の資産を適切に把握するためには、ポートフォリオのバランスを理解することが欠かせない。

なぜ年代別にポートフォリオを考えるべきなのか

資産運用に取り組む際は、必ず自分のポートフォリオを把握しておく必要がある。

その理由として、次のような3点が挙げられる。

- 資産の偏りを自覚するため

- 年齢やライフステージに合った運用に取り組むため

- 適切にリスクをコントロールするため

それぞれくわしく解説していこう。

資産の偏りを自覚するため

ポートフォリオは、自分の保有資産のバランスを視覚的に確認できるメリットがある。

保有資産のバランスを円グラフで確認してみると、「意外とハイリスクになっているな」、「もう少し預貯金から投資に回してもいいかもしれない」などさまざまな気付きを得られる。

こうした気付きを資産運用に活かしていくことで、より適切な資産バランスで投資に取り組めるようになる。

年齢やライフステージに合った運用に取り組むため

資産運用の意向は、年齢やライフステージと共に変化していく。

たとえば、定年退職が近づいているのに、ハイリスク商品ばかりで運用するのは適切とはいえないだろう。

しかし、定期的に自分のポートフォリオを振り返っていれば、自分の投資意向と乖離していないかのチェックが行える。

特に、大きなライフイベントを迎えるときなどは、必ずポートフォリオの見直しを行うようにしたい。

適切にリスクをコントロールするため

ポートフォリオを確認することは、リスクのコントロールにも有効だ。

ポートフォリオのバランスは、金融市場の動向によって変化することもある。

たとえば、「株式60%、債券40%」で運用している場合、株式市場が上昇することで「株式70%、債券30%」と株式の割合が増加してしまう例がある。

本来のポートフォリオよりもリスクが高いバランスに変化してしまっているため、このケースでは「株式を10%売却して元のバランスに戻す」といった作業が必要となる。

しかし、ポートフォリオを確認する習慣がなければ、そもそもリスクが高くなっていることにも気付かないだろう。

常に適切にリスクをコントロールするためには、適時ポートフォリオを確認することが重要だ。

20代におすすめのポートフォリオの組み方

20代の資産運用におすすめのポートフォリオの組み方は下記の通りだ。

- 国内株式・海外株式を多めに取り入れる

- 守りの資産がゼロはNG

- 少額投資でもしっかり分散する

それぞれくわしく解説していこう。

国内株式・海外株式を多めに取り入れる

これから数十年の運用期間が確保できる20代では、積極的にリスクを取りながら運用することを検討したい。

たとえば、国内株式や海外株式を多めに取り入れるなど、リターンを追求するポートフォリオにしよう。

「どんな銘柄を選べばいいのか分からない」という人は、投資信託を活用することがおすすめだ。

投資信託では1つのファンドの中に複数の銘柄が組み入れられているため、間接的に分散投資の効果が得られる。

守りの資産がゼロはNG

20代では積極的にリスクを取った運用が可能であるものの、守りの資産がゼロになるのはおすすめできない。

リスクの大きい商品だけでポートフォリオを組んでいると、金融市場に変化が起きたときに一気にダメージを負ってしまう可能性があるためだ。

積極的な運用を行いつつ、万が一の事態に備えるためにはポートフォリオの一部に債券を組み入れることも意識しよう。

また、余裕資産をすべて資産運用に回すのではなく、預貯金に生活防衛資金を確保しておくことも重要だ。

生活防衛資金とは病気やケガなど想定外の出費に備えるためのお金で、およそ生活費の半年分を確保しておくとよいといわれている。

少額投資でもしっかり分散する

投資経験が浅い20代では少額投資から始める人が多いかもしれないが、少額投資の場合でもしっかりと分散投資することを心がけたい。

ポートフォリオが偏ってしまうと、その分リスクが大きくなってしまうためだ。

また、値動きが異なるファンドに分散投資することを意識したい。

複数のファンドに分散投資しても、相関性の高いものであれば分散投資の効果が得られないためだ。

「国内債券と海外株式」、「国内株式と海外債券」というように、相関性が低いファンドを組み合わせるようにしよう。

30代におすすめのポートフォリオの組み方

30代の資産運用におすすめのポートフォリオの組み方は下記の通りだ。

- リスクは引き続き高めでOK

- 万が一の事態への備えを行う

- ライフステージが変化したら生活防衛資金も見直す

それぞれくわしく解説していこう。

リスクは引き続き高めでOK

20代と同様に長い運用期間が確保できる30代では、引き続きリスクを取った運用でも問題はない。

国内株式や海外株式など、リターンを追求したポートフォリオを組んでみよう。

20代での運用経験を通じて金融商品への理解が深まった人は、個別株式への投資も検討したい。

個別銘柄の株式投資は投資信託に比べてリスクが高まるが、その分リターンが狙えるメリットもある。

万が一の事態への備えを行う

30代では、結婚や出産などライフステージに変化が訪れる人も多い。

保有資産のポートフォリオは、ライフステージに変化が生じたときにもしっかり見直したい。

ライフステージが変化した際は、今後のライフプランニング形成に取り組むことも重要だ。

ライフプランニングの形成は、「◯年後にマイホームを取得する」、「◯年後に子供の教育資金がかかる」など具体的なライフイベントを把握することで、そのために必要な資金も自ずと明確になる。

また、ライフステージが変化したときは、生活防衛資金の見直しにも取り組みたい。

たとえば、独身の頃は100万円ほどで十分だった生活防衛資金でも、結婚して子どもが生まれれば日々の生活費にも変化が生じる。

ライフステージに変化があったときは、まずは収支バランスを安定させ、毎月どれくらいの生活費が必要なのか把握しよう。

40代におすすめのポートフォリオの組み方

40代の資産運用におすすめのポートフォリオの組み方は下記のとおりだ。

- 大きな出費の予定がある際はリスクを下げる

- 積立額を一時的に減額してもOK

- セカンドライフへの備えを始める

それぞれくわしく解説していこう。

大きな出費の予定がある際はリスクを下げる

40代では、マイホームの購入や子供の教育資金など大きな出費を経験することも多い。

「◯年後に自宅を購入する」などまとまった出費の予定がある場合は、一時的にリスクを下げて運用することも検討したい。

もし資金が必要となったときに市況が悪化していれば、損失が出ている状況で売却しなければならないためだ。

近々まとまった支払いの予定がある場合は、「利益確定した資産を一時的に債券や預貯金にスライドしておく」といったポートフォリオの変更を検討しよう。

積立額を一時的に減額してもOK

40代では、住宅ローンの返済や子供への毎月の仕送りなど、これまでになかった支出が増えることも多い。

特に住宅ローンを組んだときは、収支バランスを崩すきっかけになることも少なくない。

家計に大きな変化が生じた際は、まず毎月の収支を把握することを優先したい。

毎月の収支を把握した結果、「これまで通りに積立投資を続けていくことが難しい」となれば、一時的に積立額を減額する方法もある。

無理に運用を続けるのではなく、家計の変化に柔軟に対応していくようにしよう。

セカンドライフへの備えを始める

まとまった支出が重なる40代だが、そろそろセカンドライフへの備えについても考え始めたい。

人生100年時代といわれる現在では、現役時代にしっかりと老後資金を蓄えておく必要がある。

たとえば、40歳から65歳まで毎月2万円を利回り3%で運用した場合、年金受給開始時に約900万円の資金を準備できる。

老後資金の準備は早くから取り組んでおくことで毎月の積立額を低く抑えられるため、毎月の貯蓄の中から一部老後資金の蓄えに回すことを検討しよう。

50代におすすめのポートフォリオの組み方

50代の資産運用におすすめのポートフォリオの組み方は下記のとおりだ。

- 低リスク商品へ切り替える

- セカンドライフへの備えを重視

- 介護・医療への備えにも取り組む

それぞれくわしく解説していこう。

低リスク商品へ切り替える

セカンドライフが近づく50代では、これまでの積極的な資産運用から「守りの運用」へと切り替えていくタイミングだ。

徐々に株式の比率を下げ、債券へ移行していくことを検討しよう。

セカンドライフへの備えを重視

50代では、いよいよセカンドライフが現実的なものとなってくる。

現在の保有資産で老後の生活資金をまかなえるか、改めて振り返るタイミングにしよう。

「何歳まで働くのか」という人生設計も50代で明確にしておきたい。

それによって資産運用の計画も大きく変わるためだ。

また、50代では子供の教育資金に目処がつくなど、収支に余裕ができることもある。

毎月の支出が減った分は、その金額を老後資金の準備に回すなど、積極的な貯蓄に取り組もう。

介護・医療への備えにも取り組む

50代では、介護・医療への備えにもしっかりと取り組みたい。

年齢を重ねると、病気のリスクも高まっていく。「これまで必要最低限の保険にしか入っていなかった」という人は、そろそろ保険の見直しを行い、十分な備えに取り組むようにしよう。

また、介護についてのリスクも無視できない問題だ。

公益財団法人生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」によると、介護にかかった費用の平均額は全体で約580万円との結果が出ている。

収入が限られる老後に、これだけの費用がかかるのは精神的にも大きな不安となる。

まとまった出費の負担を減らすためにも、介護保険でしっかりと備えておくことを検討しよう。

60代におすすめのポートフォリオの組み方

60代の資産運用におすすめのポートフォリオの組み方は下記のとおりだ。

- 退職金を運用する

- 収支バランスの変化に注意する

- 配当株を上手に活用する

それぞれくわしく解説していこう。

退職金を運用する

60代では、退職金などまとまった資金を受け取る人も多い。

「定年退職後もしばらくは働く」という場合は、退職金を一部運用に回すことがおすすめだ。

金融機関によっては退職金専用の運用プランを提供しているところもあるため、ぜひ有効活用してみよう。

ただし、退職金の運用で気をつけたいのが、「全額運用しない」という点と「ハイリスク商品に一括投資しない」という点だ。

退職金は、安心したセカンドライフを送るうえでの重要な資金源となる。

もし全額投資して損失を負ってしまうと、セカンドライフの暮らしぶりにも大きな影響を与えてしまう。

退職金はハイリスク商品で運用するのではなく、低リスク商品で守りながら増やすことを重視するようにしよう。

収支バランスの変化に注意する

定年退職を迎えるときは、収支バランスの変化にも注意したい。

再雇用などで仕事を続けるときも、定年退職前に比べると収入が減少する人が多いだろう。

特に、65歳で年金受給が始まるまでは「不足分を貯蓄から取り崩す」という人も少なくない。

現役時代と同じ感覚で支出していると、あっという間に貯蓄が減少してしまうこともあるかもしれない。

より資産を長持ちさせるためには、「抑えられる支出はないか」ということを改めてチェックしてみよう。

また、65歳になって年金の受給がスタートしたら、そのタイミングで再度毎月の収支を確認したい。

総務省統計局の「家計調査年報(家計収支編)2022年(令和4年)」によると、 65歳以上の夫婦のみの無職世帯では毎月2万2,270円の赤字が発生する結果となっている。

不足分はこれまでの貯蓄から取り崩すこととなるため、「現在の貯蓄で不足分を補えるか」ということをしっかりと確認しておこう。

配当株を上手に活用する

これまで「年齢が上がるにつれて債券の割合を高めていく」というポートフォリオを紹介してきたが、「高年齢層は株式投資がNG」というわけではない。

むしろ、配当金や株主優待が受けられる株式投資は、収入が限られる老後の支えになることもある。

たとえば、公的年金は偶数月に入金されるが、配当銘柄を上手く組み合わせることで毎月収入を得る仕組みを作ることも可能だ。

もちろん保有資産のほとんどを株式で運用することはおすすめできないが、一部配当・株主優待銘柄で運用することは問題ないといえるだろう。

70代以上におすすめのポートフォリオの組み方

70代の資産運用におすすめのポートフォリオの組み方は下記のとおりだ。

- 低リスクで運用継続

- 相続対策を重視

- 金融機関を最小限にまとめる

それぞれくわしく解説していこう。

低リスクで運用継続

資産運用は「現役世代が取り組むもの」というイメージがあるかもしれないが、セカンドライフに入った後も低リスクで継続することが重要だ。

セカンドライフはこれまでの貯蓄を取り崩しながらの生活となるが、保有資産の一部を運用することでお金の寿命を延ばすことができる。

分かりやすく具体例で考えてみよう。

たとえば、65歳から保有資産2,000万円を毎月15万円ずつ取り崩しながら生活するとする。

運用する場合としない場合の、お金の寿命の差は下記の通りだ。

| 利回り(年利) | 資産が尽きるまでの年月 |

|---|---|

| 0% | 11年1ヵ月(76歳1ヵ月) |

| 1% | 11年9ヵ月(76歳9ヵ月) |

| 2% | 12年6ヵ月(77歳6ヵ月) |

| 3% | 13年5ヵ月(78歳5ヵ月) |

まったく資産運用をしない場合は、76歳で資産が尽きてしまうが、運用によって利回りを得ればその分お金の寿命を延長できる。

相続対策を重視

70代に入ると、相続対策についても考え始めたい。

もし相続税がかかりそうな場合は、早めに税金対策に取り組むことが重要だ。

なお、相続税には基礎控除があり、下記の計算式で算出される。

たとえば、相続人が妻と子供2人の場合、相続税の基礎控除は4,800万円だ。

不動産などの評価額も合わせて基礎控除を超える場合は、相続税対策に取り組む必要がある。

相続税対策として最もポピュラーなのが、生前贈与である。

贈与税には年間110万円の基礎控除があるため、子供などに毎年暦年贈与することで相続資産を圧縮できる効果がある。

ただし、相続税対策は独断で取り組むのではなく、税理士など専門家のアドバイスを受けるようにしよう。

金融機関を最小限にまとめる

相続対策は税金だけでなく、遺族の手続き負担の軽減にも配慮したい。

たとえば、金融機関の相続手続きは各金融機関ごとに行うため、複数の金融機関と取引していれば、その数だけ窓口で手続きを行わなければならない。

なるべく遺族の負担を軽減するためには、取引する金融機関を最小限にまとめておくことが有効だ。

手続き漏れがないように、金融機関の一覧表を作ったり、通帳・印鑑の場所を伝えておくのもよいだろう。

年代別におすすめのポートフォリオが知りたいなら誰に相談するべき?

この記事ではポートフォリオを作成する理由から、各年代別のポートフォリオの組み方まで詳しく解説した。

しかしこれはあくまで一般的な組み方だ。

あなたには、あなたに合ったポートフォリオが必要になる。

自分でライフプランを考え、ポートフォリオを組むのは難しい。

できたとしてもそれが最適なのかわからない。

適切なポートフォリオを組むためには、金融のプロであるIFAへ相談することも有効だ。

ここからは、IFAの概要やメリットについて紹介していこう。

IFAとは?

IFAとは、「独立系ファイナンシャルアドバイザー」と呼ばれる金融アドバイザーである。

証券会社や銀行などの金融機関に所属していないことが特徴で、顧客目線でのアドバイスをくれるメリットがある。

IFAが主に提供しているサービスは次の通りだ。

- ライフプランニング形成のサポート

- 金融商品の提案・販売

- ポートフォリオの見直し

- アフターフォロー

- 保険の見直し

- 不動産投資の仲介

- 相続・贈与税対策

- 資産継承

IFAは金融商品の提案や販売だけでなく、ポートフォリオの見直しやライフプランニング形成のサポートなど幅広いサービスを受けられる。

お金に関する相談がワンストップで済むので、忙しい現役世代にとっても心強い存在だ。

IFAへ相談するメリット

ポートフォリオの組み方をIFAへ相談するメリットとして、次の3点が挙げられる。

- 定期的にポートフォリオを見直してくれる

- 運用意向やライフステージの変化に合わせてポートフォリオを提案してくれる

- 生涯同じ担当者に相談できる

IFAは投資意向やライフステージに変化が起きたときに、その変化に合わせて適切なポートフォリオを提案してくれる。

生涯担当制で同じ担当者に相談できるので、「お金のかかりつけ医」のような存在といえるだろう。

「どんなポートフォリオを組めばいいのか分からない」、「プロに相談しながらポートフォリオを決めたい」という人は、ぜひIFAへの相談を検討してみよう

「資産運用ナビ」の活用方法

信頼できるIFAをお探しの方は、IFA検索サービス「資産運用ナビ」の活用をおすすめする。

「資産運用ナビ」とは、相談先を探す投資家に最適なIFAを紹介するサービスのことだ。

「資産運用ナビ」では、全国のデータベースからあなたの資産状況や運用目的、性格などを考慮した最適なアドバイザーの紹介を行っている。

たった60秒、希望の条件を入力するだけでIFAを知り尽くした「資産運用ナビ」がアドバイザーを自動で診断し、紹介する。

「最適なポートフォリオを知りたい」「資産運用の相談先を探している」という方は、ぜひこの機会に「資産運用ナビ」を活用して信頼できるアドバイザーを探してみよう。

年代やライフステージに合わせてポートフォリオを組もう

資産運用では、年代やライフステージに合わせてポートフォリオを組むことが重要だ。

運用意向や市況の変化に適切に対応するためには、定期的にポートフォリオを見直すことを心がけよう。

また、ポートフォリオの組み方・見直しは金融のプロであるIFAへ相談することもおすすめだ。

IFAは、相談者の投資意向や投資経験をしっかりとヒアリングしたうえでアドバイスをしてくれるため、きっと資産運用の心強い味方になるはずだ。