- 50代におすすめのポートフォリオが知りたい

- 50代の資産運用における基本的戦略を理解したい

- 資産運用で失敗しないためのポイントが知りたい

50代で資産運用について悩んでいる方も多いのではないだろうか。

資産運用を始めるのに50代では遅すぎると感じていたり、既に自分なりに運用していても不安や迷いがあったりする方もいるかもしれない。

結論から言えば50代から資産運用を始めることは無駄にならない。

ただ、30代〜40代のような中堅層と50代の熟年層では運用方針で注意するべきポイントが異なるため、年代に応じた運用戦略を知っておくべきだ。

資産運用で不安や迷いがある方も本記事でポイントを解説するため参考にしてほしい。

50代の資産運用における基本戦略

50代以降と20代、30代〜40代との違いを下の表にまとめた。

基本戦略を考える前に他の年代と比較しながら50代以降の特徴を確認しよう。

| 年代 | 所得 | 貯蓄 | 支出 | 投資期間 | リスク耐性 |

|---|---|---|---|---|---|

| 50代 | 大 | 大 | 住宅ローン返済教育費などが減っている | 短 | 小 |

| 30代〜40代 | 中 | 中 | 住宅ローン返済教育費などの負担が大きい | 中 | 中 |

| 20代 | 小 | 小 | 結婚費用など | 長 | 大 |

50代は所得・貯蓄が大きく住宅資金、教育資金にかかる費用が30〜40代よりも軽い。

つまり投資資金に回せる余剰資金には余裕があるのが一般的だ。

これは50代の強みと言えるだろう。

しかし、投資する期間が若い世代に比べると短くなってしまうのは他の世代に比べて不利かもしれない。

リスク許容度は、働ける期間も限られてくることから、資産を増やすよりも守る方に重き置くべきだ。

以上を踏まえ以下の3つのポイントを一つずつ確認していこう。

- 運用目標の立て方

- 年齢に応じたリスク耐性の評価

- 着実な資産成長のためにとるべき戦略

運用目標の立て方

50代にもなると資産と負債の個人差も大きいだろう。

また日々、忙しい中、整理できていない方もいるかもしれない。

まずは資産と負債を自分なりに簡単に洗い出してみるところから始めよう。

預貯金、株式、投資信託、保険(解約返戻金相当)、自宅、自動車などは資産に分類される。

一方、住宅ローンや教育ローン、自動車ローンなどは負債に分類される。

その上で給与や事業などから得られる所得や日々の支出を整理して、投資に回せる余剰資金とこれから必要な老後資金の目安にどの程度、差があるのかを整理しよう。

年齢に応じたリスク耐性の評価

個人差はあるが50代は20代の若年層、30代〜40代の中堅層に比べてリスク耐性は低く見積もるのが一般的だ。

50代は所得も大きく住宅ローンや教育ローンなどが減る年代でもあり、資金面だけを見るとリスクを大きく取れる。

しかし、現役世代として働ける期間は短くなり再就職なども一般的には難しくなるだろう。

現在の収入がずっと続かない現実も受け止めるべきだ。

50代は資金面だけで見るとリスクを大きく取ること自体は可能だ。

しかし、資産を守りつつ堅実な運用をするなら実際にリスク耐性は小さく見積もっておく方が良いだろう。

着実な資産成長のためにとるべき戦略

資産運用では「何を買うのか」「何時買うのか」が話題になりがちだ。

しかし、「どれだけ買うのか」も運用成績を大きく左右する。

税金などを考えなければ、仮に10%上昇する投資信託を10万円分しか買わなければ1年で1万円の儲けになるが、100万円分買えば1年で10万円儲かる。

当たり前の話だが同じ期待利回りでも投じる額が大きければリターンも大きくなる。

50代は基本的に投資に回せる資金に余裕があるので、無理にハイリスクなものに投資をしなくてもリスクが低く手堅い運用先に資金を大きく投じれば、それなりのリターンを確保できると考えられる。

つまり無理にハイリスク・ハイリターンなものに投資を避けて、手堅い運用先に余裕のある資金を投じるのが望ましいだろう。

リスクを抑えるという観点から考えると、債券の比率を高めにしたポートフォリオで運用するのも資産を守るという観点から考えると有効かもしれない。

資産運用で失敗しないために

熟年期の50代の資産運用で大きな失敗してしまうと取り返すのが難しくなってしまう。

何の知識もなしに話題の個別株に大きな資金を投じて損をしてしまえば目も当てられない。

資産運用は資産形成の強い味方にもなるが、一歩、間違えると資産を大きく失ってしまうリスクもある。

しかし、事前にどのようなリスクがあるのかを知り、リスクにどう対処すれば良いのかを知っているだけでも手堅い運用ができるようになる。

- 投資リスクの種類と対策

- 資産分散・時間分散の実行

- 定期的なポートフォリオの見直しとリバランス

資産運用で失敗しないために必要な上の3つのポイントを解説する。

投資リスクの種類と対策

結論から述べると多くの投資リスクは、資産分散と時間分散をするだけでもかなり抑えられる。

資産分散と時間分散でどのようなリスクを抑えられるのかを確認してみよう。

| 内容 | |

|---|---|

| 価格変動リスク | 投資した対象の価格が変動するリスク |

| 信用リスク | 債務不履行(デフォルト)になるリスク |

| 流動性リスク | 売りたいときに売れないリスク |

| 為替リスク | 為替の変動によるリスク |

| カントリーリスク | 投資している国の政情不安などにより生じるリスク |

代表的なリスクを上の表でまとめた。資産運用はリスクがあるからこそリターンを得られる。

大切なのは自分が投資をした際にどのようなリスクをどの程度、背負っているのかを分かっていることだ。

例えば米国のS&P500に連動する投資信託に一点集中投資をしている場合、個別株の信用リスクに対しては、広く分散投資しているため仮にファンドの中の1つや2つの会社に万一のことが起きても被害は小さいだろう。

投資先によってどのようなリスクを負っているのかを考える習慣をつけておくと良い。

リスクを抑える方法は様々だが、資産クラスによって安全性と収益性が異なることをまずは押さえてほしい。

| 安全性 | 収益性 | |

|---|---|---|

| 債券 | 高 | 低 |

| 株式 | 低 | 高 |

債券は満期になると元本が償還されるため相対的に安全性の高い資産だ。

一方、株式は価格変動により売却する際に元本を下回ることもあるため、相対的に安全性は低い。

価格変動リスクに関しても債券市場は、株式市場に比べて一般的に振れ幅が小さいため安心して保有しやすいという特徴がある。

株式は値動きが債券に比べて激しい代わりに高いリターンを狙えるのが魅力だ。

そして債券、株式と言っても発行体によって信用リスクが異なる。

例えば債券ならば民間の格付け機関によってランクが付けられている。

BBB格以上は信用度が高いが、それ以下は投機的な格付けとされているなど投資先が本当に安全かどうかを確認することをおすすめする。

株式に関しても財務状況や格付け会社のレーティングなどを参考にしてみると良いだろう。

しかし、自分で株式や債券の安全性を一つずつ確認して投資をして自分で分散投資をするのは手間も時間もかかるし何より知識も必要だ。

資産分散・時間分散の実行

リスクを抑える資産分散・時間分散を実行する簡単な方法は、投資信託を軸にした資産運用をすることだ。

投資信託ならば小口で最初から広く分散投資されたポートフォリオを簡単に買うことができる。

例えば、世界中の株式に分散投資されている指数MSCI ACWIのポートフォリオを個人投資家が一人で限られた資産で揃えるのは現実的ではない。

しかし、投資信託を使えば分散投資を簡単に実行できる。

50代で守りを重視した資産運用ならば、バランスファンドのような株式以外に債券なども組み入れた投資信託を買えばより安定した運用ができるだろう。

そして、投資は何に投資をするかだけでなくタイミングも大切だ。

極端な高値づかみを防ぐ方法としておすすめなのが時間分散だ。

一度にまとめて買わずに積立投資をすると高値づかみを防げる。また投資をする際のタイミングに悩む必要もなくなる。

定期的なポートフォリオの見直しとリバランス

資産運用を続けていると自身のポートフォリオのバランスが株式に偏りすぎたり債券に偏りすぎたりしてしまうことがある。

また、ライフイベントやステージに応じて取れるリスク耐性も変わってくる。

そのため、定期的にポートフォリオを見直して、リバランスをすることも忘れないでほしい。

結果的にリバランスが必要なくても定期的に見直すことに意義がある。

ポートフォリオの見直しやリバランスが難しく、面倒だと感じるならコストはかかるが、ファンドラップのような投資一任サービスを活用する方法もある。

50代に向いているポートフォリオとは

50代は基本的にリスクを抑えた運用をするべきだが、子供が独立していて余剰資金が豊富、教育ローンや住宅ローンもほとんどないという場合は積極運用も間違いではない。

そこで、50代におすすめのポートフォリオをリスク耐性、許容度に応じて以下の3つに分けて解説する。

- 安定運用(リスク耐性・許容度小)

- バランス運用(リスク耐性・許容度中)

- 積極運用(リスク耐性・許容度大)

ここで挙げるポートフォリオは一例に過ぎないが、資産運用を考える際の一つの参考にしてほしい。

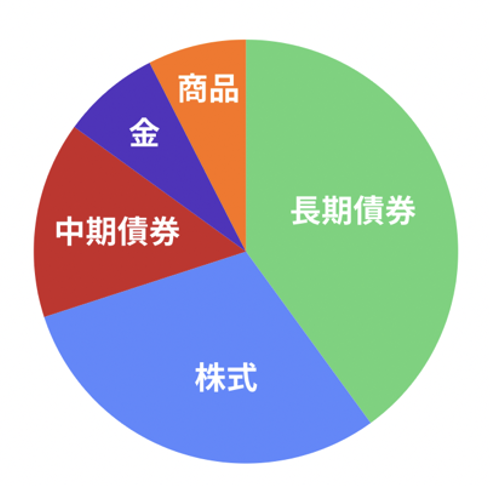

安定運用

- 長期米国債

- 40%

- 株式(S&P500)

- 30%

- 中期米国債

- 15%

- 金

- 7.5%

- コモディティ

- 7.5%

安定運用の例としてオール・シーズンズ戦略を紹介する。

アメリカのヘッジファンド、ブリッジ・ウォーター・アソシエイツの創業者、レイ・ダリオが個人投資家向けに

紹介したポートフォリオとして一部の投資家の間では知られた構成だ。

株式の割合が30%とかなり低めに抑えられている。債券の比率が長期債・中期債を合わせて50%以上、さらに金・コモディティにまで分散されている。

経済が成長していても停滞していても、インフレが進んでも進まなくても資産を減らさないことを念頭に考えられている。

各種投資信託・ETFを組み合わせることで、似たようなポートフォリオを組めるだろう。

自分でそのようなポートフォリオを組むのは難しいと感じているなら、ラップサービスを活用するのも手だ。

SBI証券の「SBIラップ」では、オールシーズンズ戦略の元になったオールウェザー戦略を取り入れた「オール・ウェザー・ファクターアロケーション戦略」で運用されているお任せ運用コースも存在する。

ポートフォリオのリバランスなども全て任せて安定的なパフォーマンスを目指すサービスとなっている。

- 参考:SBI証券 SBIラップ

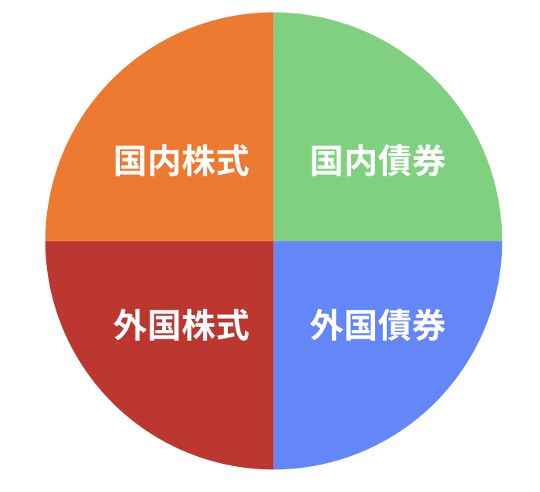

バランス運用

- 国内株式

- 25%

- 国内債券

- 25%

- 外国株式

- 25%

- 国内株式

- 25%

こちらは、公的年金を運用しているGPIFのポートフォリオだ。

GPIFは約220兆円もの資金を運用する世界最大級の規模の機関投資家として知られている。

公的な年金を運用する性質上、長期的目線で手堅い運用をしており、2023年には34兆円以上のプラスになり年間収益過去最高を記録したことが各種メディアでも報じられた。

こちらのポートフォリオを参考にリスクを取るなら株式の割合を増やす、リスクを抑えるなら債券の割合を増やすなどすることもできる。

自分でリバランスなどをするのが手間ならGPIFの運用をベンチマークとしている投資信託を買うのも手だ。

大和アセットマネジメントの「iFree 年金バランス」で、GPIFのポートフォリオを限りなく再現できる。

積極運用

- 米国株

- 63.79%

- 日本株

- 5.55%

- 英国株

- 3.37%

- フランス株

- 2.84%

- カナダ株

- 2.73%

- その他

- 21.72%

- 参考:MSCI ACWI

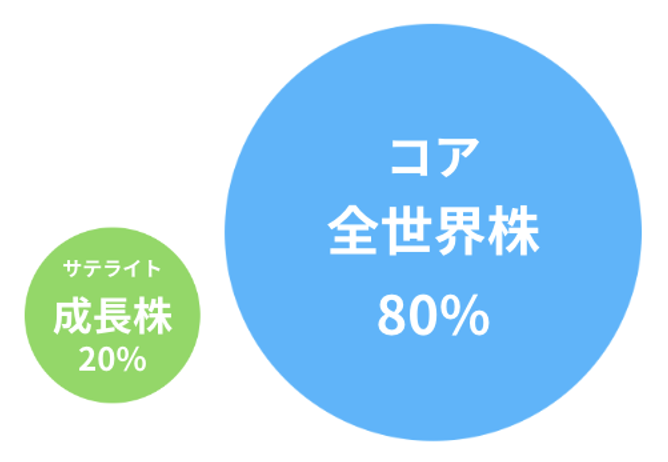

積極運用ということで債券を入れないポートフォリオも一つ紹介する。

MSCI ACWIという先進国23、新興国24カ国の大型株・中型株で構成された指数にそのまま投資する戦略だ。

資産クラスは株式のみの構成だが、複数の国に分散されているため、業種だけでなくカントリーリスクも分散されている。

大手ネット証券でもMSCI ACWIに連動した投資信託「三菱UFJ-eMAXIS Slim 全世界株式」は販売金額ランキング上位に名を連ねている。

さらにリスクを取るなら、このポートフォリオをベースに、成長性の高い個別株を運用するコア・サテライト戦略なども考えられるだろう。

ただし50代は基本的にリスク耐性を低めに見積もるのが原則で個別株投資の割合は20%程度にとどめておく方が無難だろう。

資産運用の相談先はどこが良い?

資産運用を自分で全て考えて実行するのは難しいと感じた方も多いのではないだろうか。

適切な資産運用は家計の状況も踏まえて考えなければならない。

そもそも自身のリスク耐性を客観的かつ適切に評価するのも簡単ではない。

そこで、おすすめなのが資産運用の専門家に相談することだ。

- 資産運用における専門家の重要性

- IFAの役割とメリット

- IFA検索サービス「わたしのIFA」がおすすめ

以上3つのポイントを解説する。専門家を探す際の参考にしてほしい。

資産運用における専門家の重要性

資産運用に関する情報は各種メディアを通して広く知ることができる。

しかし、不特定多数の人に向けられた一般論にすぎない。

個別具体的な家計やライフプラン・ライフステージに応じたアドバイスを受けるなら、専門家に相談すると良い。

客観的な意見や一人では気づけなかった視点が見つかるだろう。

また50代になると資産運用だけではなく、不動産、保険、相続、退職金の活用方法などお金に関する悩みが増えるのではないだろうか。

これらのお金に関する悩み全般にも乗ってもらえるはずだ。

IFAの役割とメリット

資産運用の専門家には、証券会社や銀行などの金融機関に属するアドバイザーが思い浮かぶかもしれない。

しかし特定の金融機関に属するアドバイザーは顧客と利益相反の立場になりやすい。

所属する金融機関にとって有利な商品を販売しなければならないこともあるためだ。

そこで、おすすめなのがIFAだ。IFAとは独立系ファイナンシャル・アドバイザーのことだ。

特定の金融機関に属さない中立な立場から個別具体的な提案を期待できるのがメリットだ。

IFAには証券会社や銀行などで経験を積んだ人材が多い。

顧客に寄り添った提案ができる環境を求めてIFAとして独立した専門家も多いため、信頼できる人も見つかりやすいだろう。

IFA検索サービス「わたしのIFA」がおすすめ

IFAの知り合いがいない、どこにいけば相談できるのか分からないという方も多いのではないだろうか。

そんな方におすすめのサービスがIFA検索サービス「わたしのIFA」だ。

「わたしのIFA」では、希望条件を入力するだけで、あなたに最適なIFAを全国のデータベースから提案してもらえる。

提案されたIFAのプロフィールで得意分野や経歴などを確認して、気になるIFAがいたらオンラインで相談できる仕組みだ。

それぞれのIFAとの初回相談は無料で、相性の良いIFAが見つかるまで妥協せずに探すこともできる。

証券会社や銀行だと通常、自分の担当者を選ぶことはできない。

しかし、「わたしのIFA」を使えば大切な資産について相談できる良きパートナーを自分で選べるのもメリットだ。

50代の資産運用について相談したいという方は気軽に活用してみてほしい。

まとめ

50代の資産運用における基本戦略について解説した。50代は所得・貯蓄が大きく住宅資金、教育資金にかかる費用も軽くなる年代だ。

そのため資金面だけでみるとリスクを取れるが、現役世代として働ける期間も限られている。

そのため原則、リスク耐性を低く見積もった守備的な運用がおすすめだ。

具体的な運用戦略も取り上げたが、あくまで一例にすぎない。

家計の状況、退職金の有無、住宅ローンがいくら残っているかなどで最適な戦略も変わってくるため、最適な運用戦略は個別具体的に考える必要がある。

資産運用に関する疑問や不安があればIFAに相談することをおすすめする。

中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれる。

「わたしのIFA」を活用し、あなたに合ったIFAをみつけよう。

50代の資産運用に関するQ&A