- 20代で始める資産運用の基本を理解したい

- 効果的なポートフォリオ構築のためのポイントを知りたい

- 20代で実践するべき投資戦略とリスク管理の方法が知りたい

日銀が2023年12月20日に発表した「資金循環統計」によると、2023年9月末時点の個人金融資産残高は、2121兆円で過去最高を更新した。

投資へのニーズが高まったことに加え、2024年からスタートした新NISAも、金融資産の増加に影響したと考えられている。

一方で、20代が資産運用をする場合、どのようなポイントを踏まえると効果的な運用効果を得られるのだろうか。

そこで、本記事では20代が資産運用を始める場合に踏まえておきたいポイントや、効果的なポートフォリオについて解説する。

これから資産運用をしたい20代は、参考にしてほしい。

年代別のおすすめのポートフォリオについて、より詳しく知りたい人は下記の記事を参考にするといいだろう。

年代別のおすすめのポートフォリオについて、分かりやすく解説されている。

ポートフォリオを組む20代が理解しておきたい資産運用の基本

株式会社FOLIOが調査した「資産運用に関する実態調査」によると、資産運用を経験している20代は40.2%で、最も高い割合となった。

その反面、厚生労働省が発表している「令和4年賃金構造基本統計調査の概況」20歳から24歳では21万8,500円、25歳から29歳までは25万1,200円とまだまだ収入は低い。

つまり、20代は限られた資金の中から資産運用に回しているといえる。

では、20代の資産運用で踏まえておきたい以下のポイントについて確認する。

- 長期的な視点で投資

- 資産運用の目的の設定

- リスク許容度の理解

それぞれのポイントについて確認しよう。

長期的な視点で投資

長期で資産を保有したほうが、運用パフォーマンスが安定的に推移する。

一方、保有期間が短いと運用効果にブレが大きくなりやすい。

その分大きなリスクになる。

三菱UFJアセットマネジメント株式会社は、1996年12月から2016年12月の間に4資産を分散して1年、5年、10年で保有をやめた場合、年率リターンがいくらになったかを調査した。

その結果、保有期間が短いと年率リターンの最大値と最小値の差が大きくなっている。

| 保有期間 | 最大値 | 最小値 |

|---|---|---|

| 1年 | 38.2% | -30.4% |

| 5年 | 13.0% | -6.5% |

| 10年 | 9.9% | 0.1% |

以上から、保有期間が長くなると安定的な運用効果が出るといえるだろう。

さらに、過去の指数をもとに確認する。

金融庁が調査した結果、世界の主な株価指数に積み立て投資を20年間実施した場合、すべての指数がプラスになった。

以上から、長期保有をすることで安定したパフォーマンスが見込めるのと、損失が発生するリスクが軽減できるといえるだろう。

資産運用の目的と期待リターンの設定

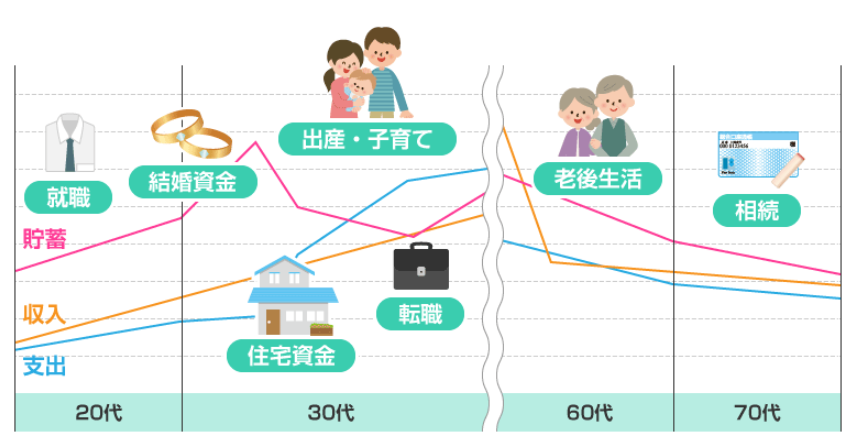

投資目標は、今後のライフイベントの中で、どのポイントに資金を備えるか検討する必要がある。

さまざまなライフイベントの中で、特に検討しておきたいポイントは、教育資金や住宅購入に関する資金だろう。

- 出産や子育て・教育にどのくらいの費用がかかるのか

- 住宅購入に関する資金はどのくらい必要なのか

文部科学省が調査した「令和3年度 学習費の総額」によると、幼稚園から高校までの学習費は、以下の通りになった。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 47万2746円 | 92万4636円 |

| 小学校 | 211万2022円 | 999万9660円 |

| 中学校 | 161万6317円 | 430万3805円 |

| 高校 | 154万3116円 | 315万6401円 |

同じく文部科学省が調査した「国公私立大学の授業料等の推移」によると、国公私立大学の授業料と入学料は、以下の通りである。

| 授業料 | 入学金 | |

|---|---|---|

| 国立大学 | 53万5800円 | 28万2000円 |

| 公立大学 | 53万6363円 | 39万1305円 |

| 私立大学 | 93万943円 | 24万5951円 |

私立大学の場合、入学金と4年間の学費を合計すると、約430万円となる。

高校と大学が私立の場合、総額で約750万円になるので、前もって教育資金の準備が必要になるだろう。

住宅購入に関する資金は、一般的に購入したい物件価格の1割程度が必要といわれている。

住宅を購入する場合、物件の本体価格とは別に諸費用が必要になる。

主な諸費用は、以下の通りである。

- 仲介手数料

- 登記費用

- 固定資産税

- 住宅ローン手数料など

こうした諸費用は、住宅の売買契約時に支払うので、まとまった費用を用意しておく必要がある。

前もって、住宅購入にかかわる資金を準備しておく必要もあるだろう。

リスク許容度の理解とリスク・リターンバランスの取り方

どのような金融商品を運用するかを検討する場合には、元本割れを起こすリスクをどこまで許容できるか「リスク許容度」を把握しておくと良い。

一般的に、20代は投資を続けられる期間が他の年代に比べて長いので、長期投資による複利効果を得やすい点がメリットだといえる。

そのため、少額で投資をはじめながら複利効果によって資産を増やすと良いだろう。

この点は、リスク許容度によってどのような投資をするべきか変わってくる。

リスク許容度が低い場合は、リターンとリスクの低い商品で運用を考えると良い。

このように、将来に備えておきたい目標資金を把握したうえで、自分のリスク許容度に応じた準備を計画すると良い。

一般的に、投資信託などで利用される金融商品には「株式」と「債券」の2つがある。

リスク許容度が高い場合は、リスクとリターンが高い株式を中心とした資産運用をすると良い。

一方、リスク許容度が低い場合は、債券の比率を高めて運用すると良い。

20代の資産運用に効果的なポートフォリオ構築のポイント

将来の資産運用を成功させるためには、効果的なポートフォリオを構築する必要がある。

リスク許容度や目標達成に向けたポートフォリオが適切だと、より運用効果が高められて、効率的にお金を増やすことができる。

効果的なポートフォリオを構築するうえでポイントになる以下の項目について解説する。

- 分散投資の基本とメリット

- アセットアロケーションの決定方法

- ライフステージに合わせたポートフォリオの調整

それぞれのポイントについて解説する。

分散投資の基本とそのメリット

分散投資は、投資リスクを軽減する効果に加えて、安定的な運用を続けられる効果がある。

2020年にニッセイ基礎研究所が調査した「分散投資効果の計測とパフォーマンス改善の検証」によると、分散投資効果によってリスクを20%低減できている。

また、年率換算でみたリターンが3.92%から4.25%に向上している。

そのため、分散投資は運用パフォーマンスの上昇にも寄与している。

投資で一定の成果を出すためには、分散投資が重要といえるだろう。

異なる値動きをする資産や銘柄を取り入れておけば、一つの資産が値下がりしても、他の資産が値上がりすればリスクを下げることができる。

そのため、複数の資産に分散した投資が有効とされている。

投資信託でも、異なる資産で運用をする銘柄であれば、資産分散ができていることになる。

アセットアロケーションの決定方法

アセットアロケーション(資産配分)を決める場合は、さまざまな項目を踏まえながら準備する。

年齢や収入、またリスク許容度に応じて配分を決める。

年齢が若ければ長期での資産運用ができるので、20代はよりリスクとリターンが高い資産に配分すると良い。

収入が少ないと、日常生活で突発的な支出が必要な場合に、貯めていた資産を切り崩すリスクがある。

そのため、リスクとリターンの高い商品には少額で運用すると良い。

最後に、リスク許容度によって資産配分も変える。

アセットアロケーションは、さまざまな項目を総合的に判断して決めるため、専門家に相談して自分の適切な資産配分を確認すると良い。

ライフステージの変化に合わせたポートフォリオの調整

結婚や出産、転職や退職といった、ライフステージの変化に合わせても、ポートフォリオは見直す必要がある。

若い年代では「資産を積極的に増やす」タイミングだが、50代や60代といったセカンドライフに達する年代では「資産を守る」視点も必要になるからだ。

そのため、一般的に、若い年代ではリスクを高く取り、老後のタイミングが近づくにつれて、リスクが低い資産にスイッチする。

こうしたポートフォリオの見直しをすることで、安定的な資産形成ができる。

20代における投資戦略とおすすめポートフォリオ

20代の投資戦略や、リスク管理について確認しよう。

あくまでも個人の判断によって運用方法は違ってくるが、長期的な視点で運用成果を出すなら、以下のポイントに沿った投資戦略を用いると良い。

- アクティブ運用とパッシブ運用の併用

- 積立投資を活用したリスクコントロール

上記のポイントを解説したうえで、おすすめのポートフォリオ例を解説する。

アクティブ運用とパッシブ運用の併用

アクティブ運用とパッシブ運用を併用すると良い。

アクティブ運用とパッシブ運用は、ファンドマネージャーがどのような運用成果を目指すかの指標である。

- アクティブ運用

- 市場のパフォーマンス(ベンチマーク)を上回る運用を目指す

- パッシブ運用

- 市場のパフォーマンス(ベンチマーク)に連動した運用を目指す

アクティブ運用は、市場が成長する局面において運用効果が高くなるメリットがある反面、コストが高い。

一方、パッシブ運用はコストがアクティブ運用に比べて低い点がメリットである。

メリットとデメリットはそれぞれあるので、分散させると良いだろう。

積立投資を活用したリスクコントロール

株式市場や債券市場は、常に日々変動している。

そのため、投資をする最適なタイミングを自分で捉えるのは難しいだろう。

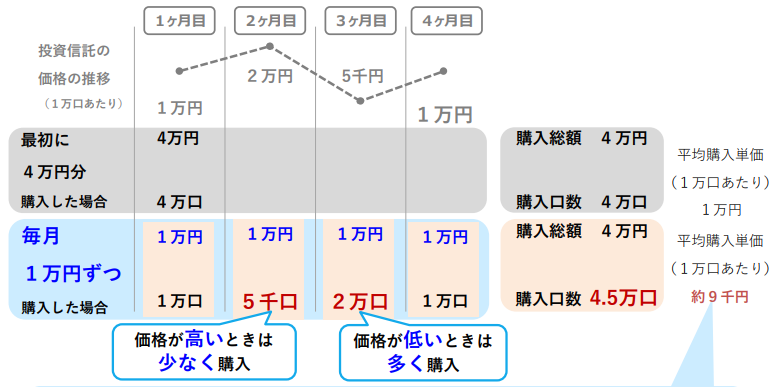

そのため、投資の知識や経験が乏しい場合でも、資産運用を効果的に行いたい場合は、毎月決まった金額を継続して購入する「積立投資」が望ましい。

積立投資を実施すると、平均購入単価を抑えられるメリットがある。

積立投資の代表的な方法には「定量購入法」と「ドルコスト平均法」がある。

- 定量購入法

- 毎月決まった数量を購入する

- ドルコスト平均法

- 毎月決まった金額を購入する

たとえば、4万円を一括投資した場合と、1ヵ月1万円を4ヵ月積立投資した場合で、購入単価を比較すると、積立投資のほうが平均購入単価が低くなった。

平均購入単価が低くなるのは、価格が下がった場合により多くの口数を購入できるからである。

このように、積立投資で平均購入単価を下げながらリスクコントロールすると良い。

20代におすすめのポートフォリオ例

20代でポートフォリオを検討する場合に、参考にしてほしい考え方は「100-年齢=株式の割合」である。

たとえば、25歳がポートフォリオを考える場合、75%を株式にしてポートフォリオを組む。

残りの25%はすべて債券でもいいし、不動産や保険を活用した資産運用でもいいだろう。

年齢分を引いた割合を株式にするポートフォリオがおすすめである。

20代の資産運用におすすめのポートフォリオは誰に相談するべき?

資産運用は、投資期間やポートフォリオによって、パフォーマンスが異なる。

預ける資産を分散させながら、長期保有すると資産を効果的に増やせる効果が見込めるだろう。

また、どのような銘柄を選択すべきか、またポートフォリオの配分をどのように考えるかも、世帯状況や資産状況によって異なる。

自分に合った投資方法を見つけるのは、特に初心者にはハードルが高いと感じてしまうだろう。

そのため、こうした悩みや不安を解消するには、適切な専門家に相談する必要があるだろう。

今回は、資産運用の相談先として有効なIFAについて紹介する。

20代が取り組む資産運用における専門家の重要性

若年層が資産運用をする場合に、自分のリスク許容度に応じた銘柄や、投資する資金をいくらにするべきか、検討するポイントはさまざまである。

さらに、世帯状況や資産状況によっては、最適な方法は人それぞれ異なる。

そのため、自分では判断できない部分も多いだろう。そこで、顧客に代わって資産運用をトータルでサポートしてくれる専門家の存在が重要である。

相談先として有効活用したいのが、IFAだ。

では、IFAに相談するとどのようなメリットがあるのかについて解説する。

IFAとは独立系ファイナンシャルアドバイザーのことだ。

IFAが20代の投資家に与えるメリット

IFAに相談すると、自分に合った適切なポートフォリオや投資額をいくらにするべきか相談できるメリットがある。

自分に合った資産運用のやり方についてアドバイスが受けられる。

IFAは、幅広い投資手段の中から自分に最適な金融商品を紹介してもらえる。

投資に慣れていない場合、自分でいくら投資すべきか分からないことも多い。

アドバイザーは投資経験に必要な知識と知見も豊富なので、年齢や資産状況に応じた投資額をアドバイスしてもらえるので、頼りがいのある存在といえる。

IFA検索サービス「わたしのIFA」の活用法と効果

日本証券業協会が調査したところ、IFAのアドバイザーは年々増加傾向にある。

2023年6月時点では、6,544人だった。

そのため、自分に最適なアドバイザーを見つけるのは、時間も労力もかかる可能性が高い。

最適なIFAを見つけるためにも、プラットフォームを経由して、自身の相談内容を得意分野としているアドバイザーを見つけると良いだろう。

「わたしのIFA」は、投資が初めての人でも安心して利用できる無料のIFA相談サービスである。

自分にぴったりのIFAが見つけられるので、気軽に利用してみると良い。

20代が資産運用するならポートフォリオに重点を置こう

20代の資産運用ではポートフォリオの考え方に基づいて、長期的な視点で分散投資する必要がある。

おすすめの運用例についても紹介したが、どの運用方法がベストなのかは、個人の状況により異なる。

そのため、資産運用に関する疑問や不安は、専門家にアドバイスを求めると良い。

特にIFAは、中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれる。

IFA検索サービス「わたしのIFA」を活用し、あなたに合ったIFAをみつけよう。

20代の資産運用ポートフォリオに関するQ&A