- 30代・40代女性が資産運用を始めるべきか知りたい

- 30代・40代女性におすすめの運用プランが知りたい

- 資産運用を成功させる秘訣が知りたい

「30代・40代で資産運用を始めた方がいいのか知りたい」「30代・40代の女性におすすめの運用方法が知りたい」などと考えている方は多いのではないだろうか。

30代・40代は仕事も落ち着き、今後のライフプランについて真剣に考え始める人が増える年代でもある。

一方で、結婚や出産、子供の教育費、住宅購入資金などお金を使う場面も増えてくるため、資産運用について考えるときは、今後予定しているライフイベントも踏まえた上で検討する必要がある。

今回の記事では、30代・40代女性が資産運用を始めるにあたって押さえておくべきポイントや、資産運用を成功させる秘訣について解説していく。

30代・40代女性に資産運用をおすすめする理由

30代・40代女性は資産運用に取り組むべきなのだろうか。

ここでは、30代・40代女性が投資を始めるメリットやおすすめの運用方法について解説していく。

30代・40代女性は資産運用を始めるべき

一般的に、30代・40代女性は資産運用を始めた方が良いと言われている。

独身の場合は結婚費用、既婚の場合は出産費用や子供の教育費用などに今後お金がかかる可能性がある。

厚生労働省の資料によれば、入院・分娩費用などの出産費用などは全国平均で1人あたり約48万円となっている。

加えて、幼稚園から大学卒業までの教育資金としては、数百万円〜数千万円のお金が必要となる。

公立・私立のどちらに通わせたいかや、どんな教育を受けさせたいかによっても、教育費用は変わってくる。

また、住宅購入費用や趣味に使うお金、キャリアアップのための費用なども独身・既婚を問わずにかかる可能性があるお金だ。

仕事を続けている女性の場合は、30代・40代ではある程度仕事も落ち着き収入も安定してくる傾向が高く、資産運用に取り組む余裕も生まれやすくなるだろう。

逆に、専業主婦やパートの女性は、給与収入が限られる分を資産運用で賄いつつ、将来の支出に備えることも目指せる。

30代・40代女性の場合、勤務形態や家族構成、趣味、ライフスタイルなどによって、目指すべき人生の形は変わってくる。

理想とする人生におけるライフイベントでどのようなお金が必要かを考え、自分の状況に適した資産運用を行うことで、豊かな人生を送れるだろう。

なぜ30代・40代女性に資産運用がおすすめなのか

資産運用を始める場合は、なるべく早くから開始した方が効果的に資産を増やしやすい。

長期間投資を継続することを「長期投資」というが、長期投資には複利効果を期待しやすいというメリットがある。

複利効果とは、運用によって得られた利息を投資元本に組み込んで再度投資を行うことで、利息が利息を生んで雪だるま式に膨らんでいく効果のことだ。

複利効果は時間をかけるほど大きくなるため、資産運用で資産を大きく増やしたいと考えている方にとって非常に相性が良いと言える。

さらに、数ヶ月・数年単位で取引するよりも、数十年単位の長いスパンで取引を行う方が、価格変動リスクを抑えやすいというメリットもある。

30代・40代から資産運用を始めることで、老後に向けて30年〜40年という長い時間を味方につけて資産形成が図れる。

また、時間をかけてコツコツ資産形成を行う上では「積立投資」もおすすめだ。

まとめて一気にお金を投資するのではなく、一定の頻度で定額を投資することで、購入単価を平準化しやすくなる。

高値掴みを防いで安定的にリターンを狙うためにも有効な投資方法だと言えるだろう。

積立投資であれば、毎月の投資金額を少額に抑えられたり、あらかじめ積立設定を行っておくことで手間をかけずに投資を継続できたりといったメリットもある。

家事や仕事で忙しい30代・40代女性にとってもおすすめの投資方法だ。

30代・40代女性に効果的な投資手法

資産運用にはリスクが伴うが、投資方法に注意することでリスクを軽減することも可能だ。

リスクを軽減する方法としては「分散投資」が挙げられる。

分散投資とは、運用資金を複数の種類の資産や異なる銘柄に分散させる投資方法のことだ。

投資の世界では、分散投資の重要性を表す格言として「卵を一つのカゴに盛るな」という言葉も存在する。

これは、一つのカゴに卵をまとめて盛っていると、カゴが落ちてしまった場合に中の卵がすべて割れてしまうため、なるべく卵を分けて置いておいた方が良いという意味の格言だ。

卵は保有資産のことで、カゴは投資先のことを意味する。

自分のお金を複数の投資先に分散しておくことで、一つの投資先の価格が暴落した際も、他の資産で損失をカバーしやすくなるというメリットがある。

分散投資の効果を最大限に高めるためには、株式と債券など値動きが異なりやすい複数の資産に分散させることが重要だ。

30代・40代女性におすすめの投資戦略

30代・40代女性が資産運用を成功させるためには、いくつか押さえておきたいポイントが存在する。

特に、ここで紹介する3点についてはあらかじめしっかりと確認するようにしよう。

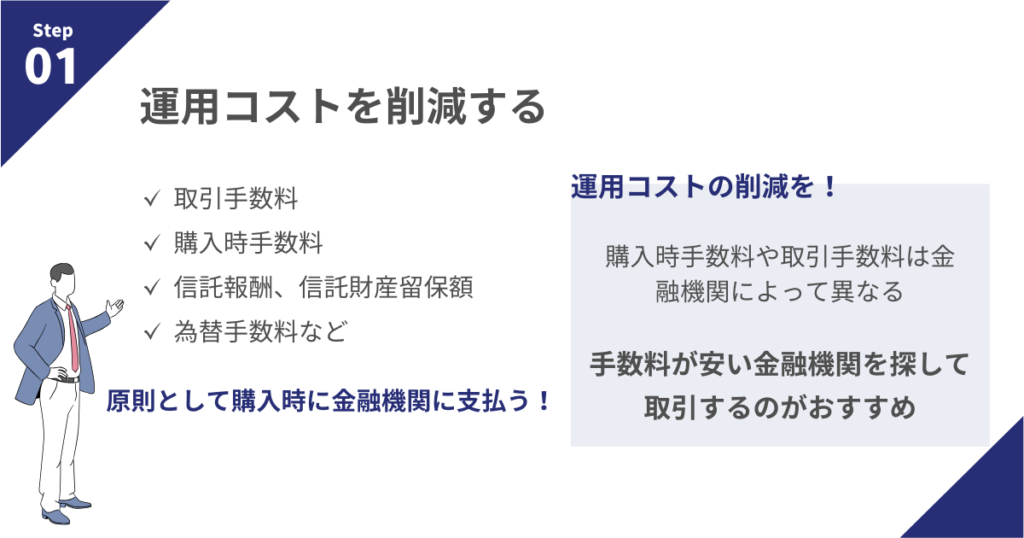

運用コストを削減する

まずは、運用コストに注目しよう。

代表的な資産運用種類ごとに必要な手数料は以下の通りだ。

| 株式 | 取引手数料 |

|---|---|

| 投資信託 | 購入時手数料 信託報酬 信託財産留保額 |

| 外貨建て運用資産(外国株式、外国債券、外貨預金など) | 為替手数料 |

株式や投資信託などを購入する際は、原則として購入時手数料や取引手数料を金融機関に支払う必要がある。

購入時手数料や取引手数料は金融機関によって異なるため、なるべく安い金融機関を探して取引するのがおすすめだ。

商品や金融機関によっては、購入時や取引時の手数料がかからないというケースもあるため、しっかりとチェックしておこう。

また、投資信託で運用する際は、信託報酬という運用管理費用が信託財産の中から差し引かれる。

信託報酬は運用期間中ずっと必要になるものなので、なるべくコストが低いものを選ぶことで、効率よく資産運用を行えるだろう。

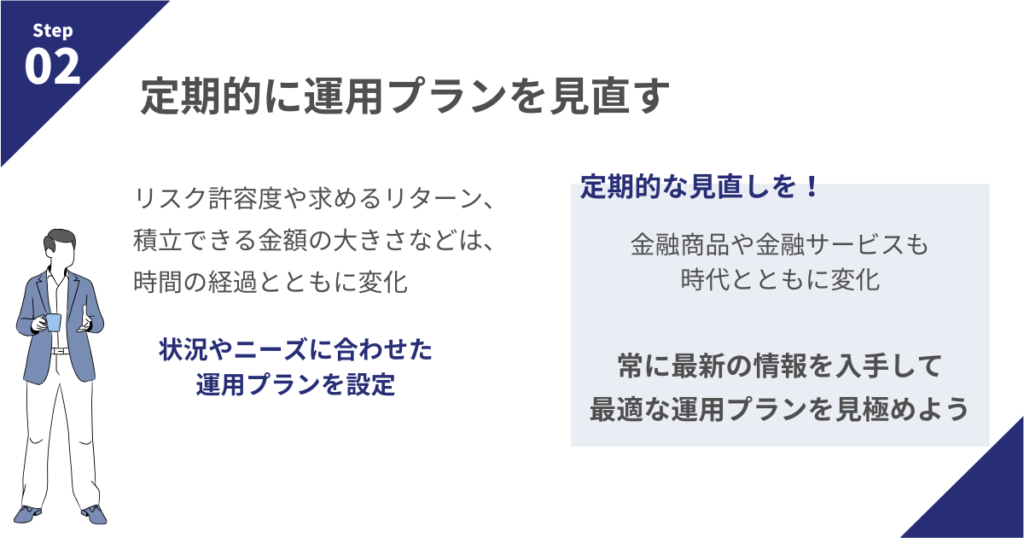

定期的に運用プランを見直す

運用開始時に決めた運用プランも、定期的に見直すことが重要だ。

リスク許容度や求めるリターン、積立できる金額の大きさなどは、時間の経過とともに変化する。

その時の状況やニーズに合わせた運用プランを設定し、適切な金額で運用を行うことを意識しよう。

また、金融商品や金融サービスも時代とともにどんどん変化している。

常に最新の情報を入手することで、自分にとって最適な運用プランを見極めやすくなるだろう。

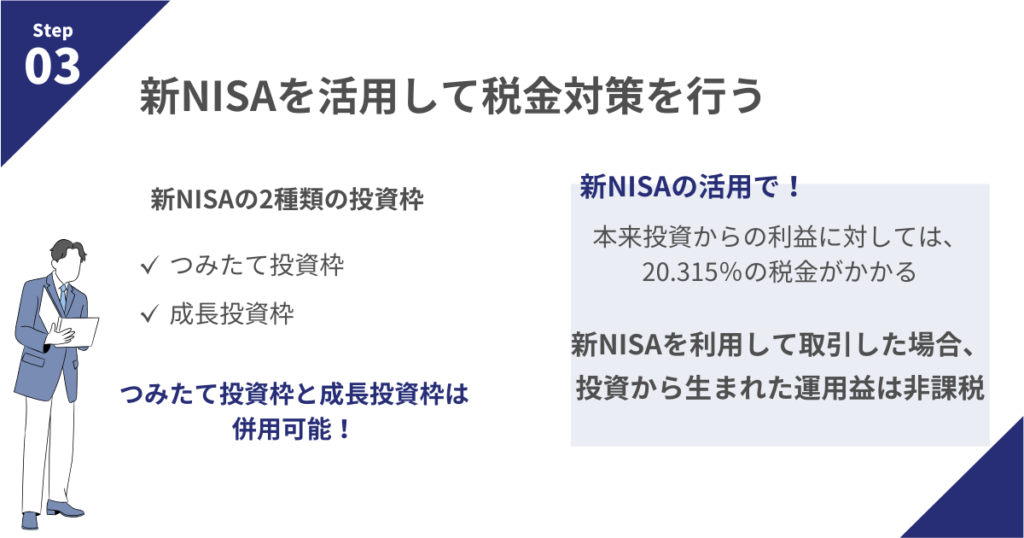

新NISAを活用して税金対策を行う

効率よく資産を増やすためには、税金対策にも注意しよう。

本来、投資から生まれる利益に対しては、20.315%の税金がかかる。

しかし、新NISAを利用して取引した場合、投資から生まれた運用益は非課税で受け取れる。

利益全部が手元に残るため、税制上のメリットは非常に大きい制度だと言える。

新NISAでは、つみたて投資枠と成長投資枠の2種類の投資枠を利用できる。

つみたて投資枠では、長期の積立・分散に適した一定の投資信託が対象となっているため、投資初心者でも安心して投資銘柄を選びやすい。

一方、成長投資枠では個別株式や幅広い投資信託を購入することもできるため、配当や優待狙いの投資にも適している。

つみたて投資枠と成長投資枠は併用できるため、運用ニーズや資金使途に合わせて使い分けるのもおすすめだ。

30代・40代女性におすすめの資産運用プランを紹介

30代・40代女性が資産運用を始める場合の運用例をいくつか紹介する。

これから運用を始めたいと思っている方は、ぜひ参考にしてみてほしい。

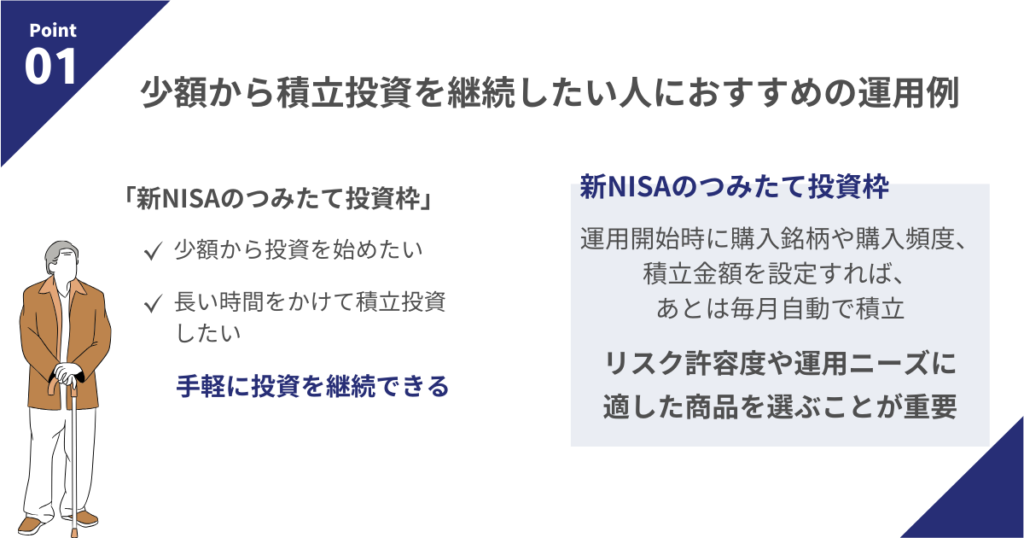

少額から積立投資を継続したい人におすすめの運用例

まずは少額から投資を始めたいという方や、長い時間をかけて積立投資を行いたいという方におすすめなのが、新NISAのつみたて投資枠を活用した運用だ。

世界株や米国株、日本株などの指数に連動したパフォーマンスを目指すインデックスファンドに積立投資を行うことで、リスク分散を行いながら手軽に投資を継続できる。

運用開始時に購入銘柄や購入頻度、積立金額を設定すれば、あとは毎月自動で積立されるため、仕事や家事、育児などで忙しい女性にもおすすめだ。

どんな運用商品を選ぶかによってリスク・リターンが変わってくるため、リスク許容度や運用ニーズに適した商品を選ぶことが重要だ。

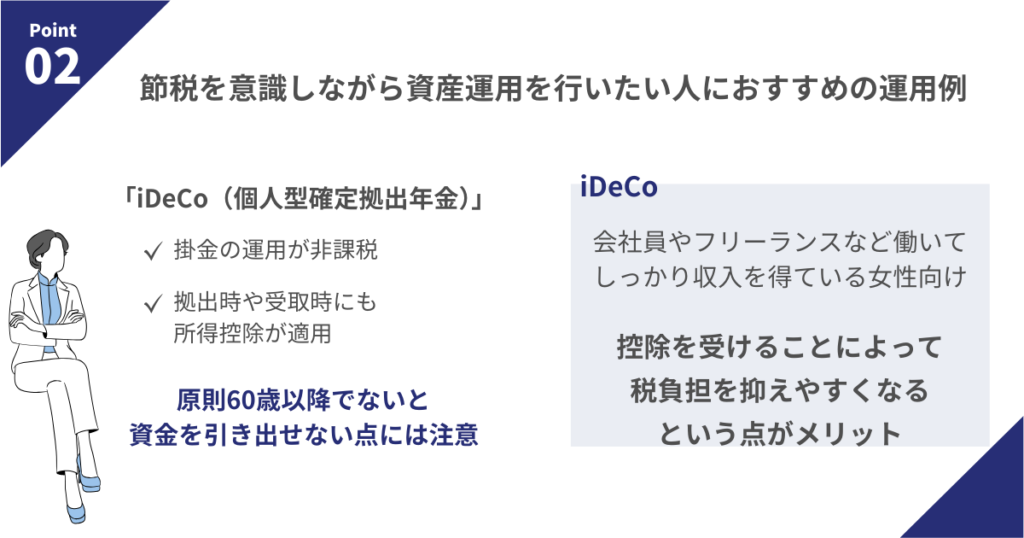

節税を意識しながら資産運用を行いたい人におすすめの運用例

会社員やフリーランスなど働いてしっかり収入を得ている女性で、節税に関心が高い方はiDeCo(個人型確定拠出年金)の活用がおすすめだ。

iDeCoは、掛金の運用利益が非課税になるだけでなく、拠出時や受取時にも所得控除が適用される。

所得が大きい人にとっては、控除を受けることによって税負担を抑えやすくなるという点がメリットだ。

ただし、iDeCoの拠出限度額は職業によって異なる点や、原則60歳以降でないと資金を引き出せない点には注意が必要だ。

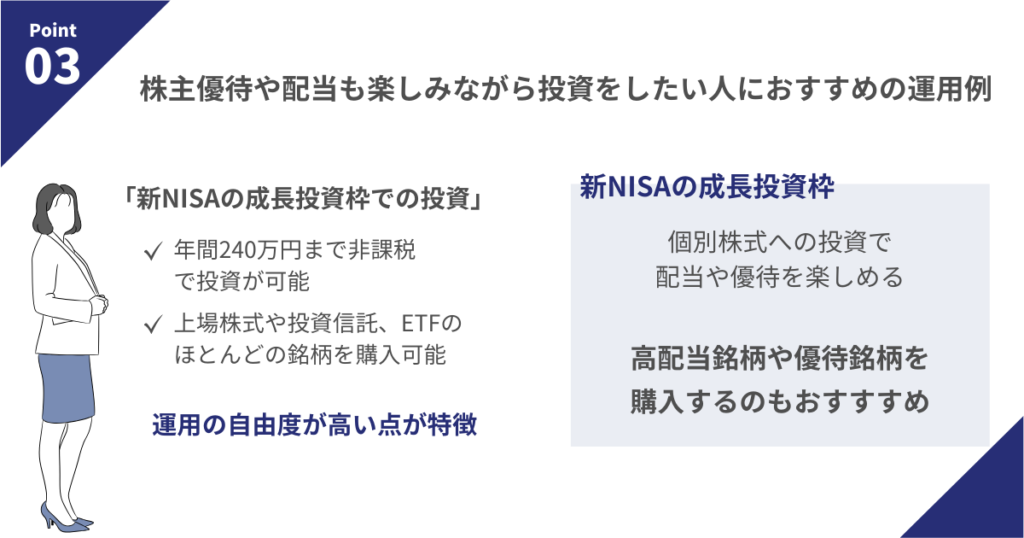

株主優待や配当も楽しみながら投資をしたい人におすすめの運用例

30代・40代女性には、配当利回りの高い銘柄やお得に利用できる株主優待銘柄も人気が高い。

個別株式への投資で配当や優待を楽しみたい場合は、新NISAの成長投資枠での投資がおすすめだ。

成長投資枠では、年間240万円まで非課税で投資が可能となっており、上場株式や投資信託、ETFのほとんどの銘柄を購入できるため、運用の自由度が高い点が特徴だ。

成長投資枠と積立投資枠の併用は可能なので、毎月定額をつみたて投資枠で投資しつつ、ボーナス月など余剰資金があるタイミングで、成長投資枠で高配当銘柄や優待銘柄を購入するといった使い方もおすすめだ。

30代・40代女性の資産運用は誰に相談するべき?

30代・40代女性が投資を始める場合、資産運用の専門家に相談するのを推奨する。

特に、投資について疑問や不安がある場合は、そのままにするのではなく専門家にアドバイスを求めることで、長期的に投資を続けやすくなるだろう。

ここでは、専門家に相談すべき理由や、おすすめの相談先について解説する。

30代・40代女性が資産運用を専門家に相談することの重要性

30代・40代女性が投資を始める場合、今後のライフプランや収入、働き方などを考慮した上で運用計画を立てることが重要だ。

しかし、自分に合った運用計画を立てるためには、金融商品やファイナンシャルプランニングについての詳しい知識が必要となる。

専門家に相談しながら運用計画を立てることで、疑問点や不安なことを解決しつつ、自分の理想とする人生を叶えられるだろう。

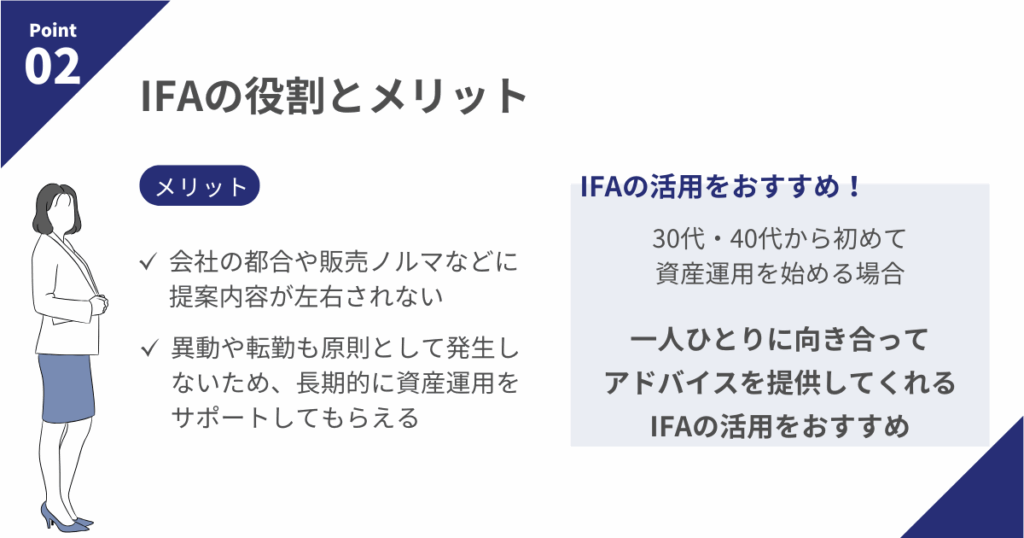

IFAの役割とメリット

資産運用の相談先としておすすめなのは、IFA(独立系ファイナンシャルプランナー)だ。

銀行や証券会社といった特定の金融機関に所属しているわけではないため、会社の都合や販売ノルマなどに提案内容が左右されないというメリットがある。

異動や転勤も原則として発生しないため、長期的に資産運用をサポートしてもらえるのも魅力的だ。

30代・40代から初めて資産運用を始める場合や、女性ならではのライフプランを踏まえた運用計画を立てたい場合は、一人ひとりに向き合ってアドバイスを提供してくれるIFAの活用をおすすめする。

検索サービス「資産運用ナビ」の利用方法

IFAに相談する際は、個人の運用ニーズにマッチしたアドバイザーを探すことが重要だ。

しかし、自分1人で最適なアドバイザーを探すのは難しいと感じる人が多いだろう。

自分の性格や年齢、運用ニーズに適したアドバイザーを探す方法としては、IFA検索サービス「資産運用ナビ」の利用がおすすめだ。

住まいや年齢、金融資産、収入などの項目を入力するだけで、自分に適したアドバイザーが自動で検索・抽出される。

アドバイザーの得意分野や相談実績をプロフィールページから確認できるため、どのような人物かをしっかりと知った上で相談を依頼できるというメリットもある。

相談は全国どこでも可能で、自宅近くやオンラインなど好きな場所で相談できる。

相談料は無料となっているため、まずは気軽に相談してみたいという人にも向いているだろう。

興味のある方は、ぜひIFA検索サービス「資産運用ナビ」を利用してみてほしい。

30代・40代女性にも資産運用はおすすめ!

30代・40代女性は、今後のライフプランが明確化してくる人も多く、将来に向けて資産を蓄えることを意識し始める年代だ。

結婚や出産費用、子供の教育資金、老後資金など将来的に必要になるお金について前もって準備をしておくことで、理想とする人生を送りやすくなるだろう。

運用を成功させるためには、長期投資や分散投資、積立投資を心がけて、リスクを抑えた運用を行うようにしよう。

本記事では、30代・40代女性におすすめの運用プランや運用を成功させる秘訣を紹介した。

ただし、どのような運用手法が適切かは人によって異なるため、まずは自分の運用ニーズや許容できるリスクをしっかりと認識することが重要だ。

自分に適した運用手法についてプロに相談したいという方は、資産運用の専門家であるIFAに相談してみよう。

豊富な知識や経験に基づく精度の高いアドバイスが期待できるため、投資初心者の方でも安心して運用を任せられる。

自分にぴったりのアドバイザーを見つけたい方は、IFA検索サービス「資産運用ナビ」を活用してみよう。