- 30代から資産運用を行うべきなのかわからない

- 30代が資産運用を行うときのポイントが知りたい

- 30代におすすめの投資プランが知りたい

資産運用を始めたいと考えている30代の方も多いのではないだろうか。

30代になると男女共に結婚して家庭を持つ方も増える。

教育資金、住宅資金、老後資金などを真剣に考えなければいけない方も多いだろう。

独身でもライフステージが様変わりしやすい時期で将来ために余裕を持った資産形成に取り組むべきことに変わりはない。

しかし、資産運用の必要性を感じていても具体的な取り組み方について分からず手をつけられないという悩みをお持ちの方もいるだろう。

本記事では30代で資産運用を始める意義や具体的な運用戦略のポイント、困ったときの相談先を解説する。

30代で資産運用を始める際の参考にしてほしい。

30代から資産運用を始める意義

30代は資産運用を始めるのに適した年代だ。ライフステージが変化しお金について真剣に考えなければいけなくなることも増える。

つまり本格的に備えを検討するべき時期だ。

一方、20代に比べると資産運用に回せる資金に余裕が出てくる時期でもあり、老後まで十分な資産を育てる時間もあるため、運用を始めるのには良いタイミングでもある。

- 30代で資産運用を始めるべき理由

- 30代から資産運用を始めるメリット

- リスク管理と適切なポートフォリオの重要性

以上3つの観点から、30代が資産運用を始める必要性とメリット、そして30代の資産運用の基本的な考え方について確認する。

30代で資産運用を始めるべき理由

30代は既婚でも独身でも、お金について真剣に考えるべき年代だ。

30代で家庭と子どもを持った方なら教育資金、住宅資金、老後資金という人生の3大資金を準備しなければいけない。

教育資金は全て公立でも子供1人で約822万円、私立ならば約2307.5万円もかかるという試算がある。

住宅資金は地域差も大きいが住宅ローンを組む場合は、頭金と月々のローンの支払いも大きな支出となる。

老後資金は退職金や年金などを除いても2,000万円は用意するべきだという論調もある。

現状で教育資金や住宅ローンを支払いながら、老後の資産を給与のみで準備するのは大変ではないだろうか。

うまく支出を抑えつつ、余剰資金を資産運用で増やしていくことで、老後資金を用意しやすくなる。

独身の方でも30代で家庭を持つ可能性があれば、結婚する前から余裕を持った資産形成を進めておきたい。

結婚する予定がなかったとしても、老後資金が必要になることに変わりはないため資産運用は始めておくべきだろう。

- 参考:日本政策金融公庫(教育資金)

- 参考:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」(老後資金)

30代から資産運用を始めるメリット

30代はお金について真剣に考えなければいけなくなる年代でもあるが、資産運用を始めるメリットのある年代でもある。

20代に比べて支出も増えるかもしれないが、所得が増え資産運用に回せる余裕が出てくる方も多いだろう。

老後まで30年程度の長い期間を味方につけることができる。

長期投資は複利の力が働くため、早めに始めるメリットは大きい。

2024年度には新NISAも始まり運用益は非課税で受け取れる。余裕があれば、会社員か自営業者など立場によって掛けられる金額は異なるが個人型確定拠出年金(iDeCo)のような私的年金の運用で、小規模共済等掛金控除の対象にもなる。

このような税制上の優遇が受けられる制度も積極的に使っていくと良いだろう。

リスク管理と適切なポートフォリオの重要性

資産運用は元本が保証されていないリスクのある行為だ。

そのため、やり方を間違えてしまうと資産が増えるどころか大きく減らしてしまう恐れもある。

例えば、話題の半導体関連の個別株に運用できる資産を全て投じたら、短期的には大きく儲かるかもしれないが、市況次第では大損してしまうことにもなりかねない。

また半導体関連の銘柄のブームが仮に終われば、下がったまま、なかなか上昇しない可能性もある。

しかし、リスク管理と適切なポートフォリオ(資産配分)を組むことでリスクを抑えながら資産を手堅く育てていける。

分散投資をして特定の国や業種に依存しすぎないだけでも十分にリスクを抑えられる。

そして、今では投資信託で簡単に世界中の株に分散投資できる商品、全米の代表的な企業に分散投資できる商品なども豊富に揃っている。

今後どこの国や業種の調子が良くなるのかは定かではないが、株式市場全体では経済の拡大と共に長期目線では右肩上がりに成長している。

満遍なく代表的な銘柄に分散投資できるインデックスファンドの積立投資は、手堅いリスク管理とポートフォリオを両立できる人気の運用法となっている。

資産クラスが株式ばかりでは不安だという場合は債券やコモディティ、不動産などを組み入れたバランスファンドなども選択肢に入るだろう。

30代が資産運用で気をつけるべきポイント

年代やライフプランに応じた資産運用をするべきだ。

例えば、これから資産形成を考える30代と退職したばかりの60代では運用計画は変わってくる。

60代ならば資産を守ることを重視するべきかもしれない。

しかし、収入がある働き盛りの30代ならば資産運用で適度なリスクを取り、資産を育てていくことを重視するべきだろう。

30代が資産運用で気をつけるべきポイントを以下の3つの観点から解説する。

- 自身のキャリアや家族とのライフプランに基づいた投資計画

- 退職後の生活に向けた積立投資の重要性

- 定期的な投資のパフォーマンス評価と見直し

今後の資産運用の参考にしてほしい。

自身のキャリアや家族とのライフプランに基づいた投資計画

資産運用は人生を良くするための手段であって目的ではない。

そのため、自身のキャリア、家族とのライフプランの目指すべきゴールを定めて、それを実現するための投資計画を考えるべきだ。

30代は20代に比べれば収入や保有資産の余裕が生まれるかもしれないが、教育費や住宅ローンの負債など支出も増える年代だ。

家計に見合わない額を運用に回してしまうと、生活自体に支障が出てしまうだろう。

投資計画を立てる際は、自身の収入や家族とのライフプランに応じた無理のない範囲で行おう。

収入に余裕が出たら投資額を少しずつ増やしていくなど、資産運用から生活を考えるのではなく、生活から資産運用の在り方を考えるようにしてほしい。

退職後の生活に向けた積立投資の重要性

高齢夫婦世帯で2,000万円ほど必要だという試算がある。

実際には退職金や年金、その他の貯蓄、退職後も働けるかどうか等の条件で必要な資金は大きく左右されるが、まとまった資金を働き盛りのうちに用意しておきたいことに変わりはないだろう。

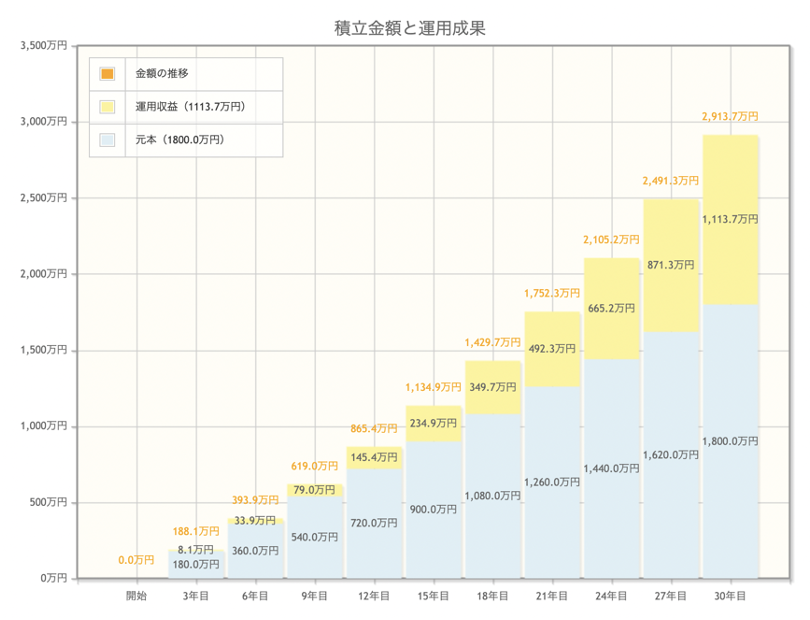

上の図は30年間、想定利回り年3%と控え目に見積もった運用で月5万円を積み立てたシミュレーションだ。

毎月5万円を貯蓄しただけだと1800万円しか貯まらない。

しかし、想定利回り年3%で月5万円積立投資をしたら1137.7万円も増えて2913.7万円になることがわかる。

3,000万円の老後資金を資産運用で用意するのは決して非現実的な話ではない。

時間を味方につけて長期投資を根気強く続ければ、十分可能だ。

老後資金は加入している年金、退職金がいくらもらえるか等で必要な額は大きく左右されるが、2,000万円〜3,000万円は用意しておきたい。

月5万円、想定利回り3%の積立投資でも長期投資をすることで無理なく用意できることが分かる結果ではないだろうか。

定期的な投資のパフォーマンス評価と見直し

長期投資をしていると市況が大きく転換することがある。

例えば2023年〜24年初頭は円安・株高・インフレが進んでおり資産クラス全体で外国株に有利な状況だ。

しかし10年以上前は円高・株安・デフレと現在とは異なる状況だった。

外国株と言えば今でこそ米国株が人気だが2010年代以前は新興国株がブームでブリックス(ブラジル・ロシア・インド・中国)が注目され、日本でも中国株が人気だった時代もある。

インドは現在も人気だが、中国株に人気が集まっていた時代を想像できない30代の方も多いのではないだろうか。

長期投資では少し調子が悪いからと言って運用方針を頻繁に変えるべきではない。

しかし、現在の市場の常識が未来永劫続くわけではない。

そのため定期的に投資パフォーマンスの評価や見直しをして、必要ならばポートフォリオの組み替えも必要だろう。

また、市況の変化以外にも30代ならば資産運用をする中で、住宅購入や転職など様々なライフイベントが発生するだろう。

家計の変化によって取れるリスクなども変わってくるかもしれない。

市況だけでなく自身の状況も含めて定期的に資産運用計画を調整していくようにしよう。

30代におすすめの投資プラン

30代で初めて資産運用を始めたくても、具体的にどのような投資プランを立てれば良いか迷う方も多いのではないだろうか。

本記事では投資を始めたばかりの方でも取り組みやすい30代向けの投資プランを以下の3つに分けて解説する。

- シンプルな投資プラン

- リターンを大きく得たい攻めのプラン

- 老後資金を確保したい安定プラン

資産運用に正解はないが、あなたがポートフォリオを組む際の一つの参考になれば幸いだ。

シンプルな投資プラン

世界中の代表的な株式に分散して積立投資をするのが最もシンプルな投資プランだ。

先進国・新興国の株式市場に連動するMSCI ACWI(オール・カントリー・ワールド・インデックス)をベンチーマークにする投資信託、「三菱UFJ eMAXIS Slim全世界株式(オールカントリー)」は投資家の間で「オルカン」などと呼ばれており近年人気がある。

日本最大手のネット証券、SBI証券でも販売金額人気ランキング1位だ。

この投資信託を定期的に積立するのがシンプルで取り組みやすいだろう。

MSCI ACWIは23の先進国と24の新興国の大型株・中型株で構成されており、定期的にリバランスもされる。

30代が長期投資をする過程で先進国が優位なこともあれば、新興国の調子が良いこともあるだろう。

この投資プランならば、特定の国や業種の流行り廃りに左右されず安定的な資産形成が期待できるのではないだろうか。

リターンを大きく得たい攻めのプラン

短期的なリターンを大きく狙うだけなら成長性の高い銘柄を一点集中投資すれば良いが、その分リスクも大きい。

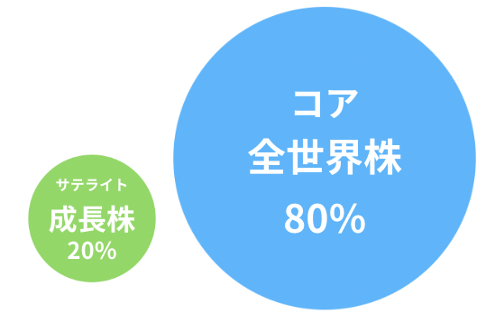

そこで攻めの資金と守りの資金を明確に分けて運用するコア・サテライト戦略をおすすめする。

手堅い運用をメインにしつつ、リターンの大きい個別株や商品に資金の一部を割く運用手法だ。

例として全世界株80%、成長株20%を挙げたがリスク許容度次第で様々な組み合わせが考えられる。

コアの部分を全世界株ではなくS&P500にして、米国の成長性に重きを置いたポートフォリオにしてより高いリターンを守りの資金で狙うのも良いだろう。

成長株の部分は、その時その時の調子の良い成長株を複数組み合わせて、あなたなりのポートフォリオを組んでみると良いだろう。

ただし成長株の上昇は短期的に終わることも珍しくないため、利益確定をする際のルールを事前に決めておくと良いだろう。

個別株でポートフォリオを組むのが面倒ならば、成長株の部分を米国の成長株が多く組み込まれたナスダック100指数に連動するETFインベスコQQQトラスト、注目されているインド株インデックスに連動するiFreeインド株インデックスなどにするのも手だ。

同じ組み合わせでも成長株の比率を30%、40%と比率を上げるだけでも資産運用全体のパフォーマンスは大きく変わるだろう。

また新NISAの成長投資枠を使えば年間240万円まで、運用益が非課税になるため上手く活用したい。

老後資金を確保したい安定プラン

老後資金を確保する場合も、シンプルな投資プランで紹介した全世界株式のポートフォリオの積立投資で問題ないだろう。

ただ、老後資金の確保に主眼に置くなら「何に投資をするか?」それだけではなく、あなたが利用できる、国の様々な制度を活用することを検討したい。

例えば、個人型確定拠出年金(iDeCo)は第1号被保険者なら月額68,000円、2号・3号なら月額23,000円、企業型確定拠出年金の加入者ならば月20,000円まで掛金を拠出できる。

iDeCoで全世界株式に連動した投資信託に投資できる金融機関もある。

確定拠出年金は原則、老齢・障害・死亡の給付事由がない限り60歳まで引き出せない。

いざというときに引き出せないのは困ると敬遠する方もいるかもしれないが、掛金を控除の対象にでき、運用中の利益は非課税になるなどメリットもある。

しかも受け取る時に一時金で受け取ると税制上、有利な退職所得控除も使える。老後の資金への備えならば使わない手はない。

あなたが自営業者ならば小規模企業共済のような個人事業主や法人の役員向け退職金制度の活用も併せて検討すると良い。

こちらも支払った掛金の全額が控除の対象となる。

転職などの際に企業の私的年金が手厚いところを選ぶのも有効だ。

資産運用の相談先はどこが良い?

リスク許容度と目標リターンに適した資産運用計画を一人で考えるのは難しいと感じた30代の方も多いのではないだろうか。

またライフイベントを踏まえて定期的に資産運用計画を見直したり、老後資金を用意する際に確定拠出年金をはじめとした各種制度の活用まで考えたりするのは、専門的な知識や経験も必要だ。

そこで、おすすめなのが専門家に相談することだ。

しかし、どのような専門家に相談すれば良いのか、どこで探せば良いのかなど分からないことも多いだろう。

- 資産運用における専門家の重要性

- IFAの役割とメリット

- IFA検索サービス「わたしのIFA」の活用法

以上3つの観点から、資産運用の相談先を決める際のポイントを解説する。

資産運用における専門家の重要性

資産運用は誰にでも当てはまる正解があるわけではない。

例えば、本記事で紹介した全世界株式のインデックスの積立投資は人気の資産運用法だが、あなたのリスク選好や目標リターン次第では別の運用方法の方が望ましいこともあるだろう。

また、あなたが会社員なのか、自営業なのか、今後のライフイベントに何が起きるのか等も踏まえた資産運用となると専門家の個別具体的なアドバイスが一番、参考になる。

ライフステージに応じた資産運用のリバランスやリアロケーションなど、専門家と相談することで大きな失敗を未然に防ぎ、あなた一人では気づかなかった視点も取り入れられるだろう。

専門家ならIFAを選ぶべき理由

資産運用の専門家と言えばどのような人を思い浮かべるだろうか。

証券会社や銀行の対面営業をするコンサルタントだろうか。

本記事では資産運用の専門家としてIFA(独立系金融アドバイザー)を推奨する。

IFAは特定の証券会社や銀行から独立した立場の資産運用の専門家だ。

特定の証券会社や銀行に所属していると、所属している証券会社や銀行に有利な商品を提案されてしまうことがある。

顧客の利益と証券会社・銀行が利益相反の関係になってしまう構造上の問題があるためだ。

しかし、IFAは特定の証券会社や銀行から独立した立場で資産運用の提案ができる。

顧客ファーストの提案が期待できるのがIFAを選ぶメリットだ。

IFA検索サービス「わたしのIFA」の活用法

IFAに相談したくても身近にいないという方も多いのではないだろうか。

そこで、おすすめのサービスが「わたしのIFA」だ。

希望の条件などをフォームに入力して送信するだけで、全国からあなたと相性が良さそうなIFAのプロフィールを提案してもらえる。

そして、複数のプロフィールの中から気になるIFAが見つかれば初回相談無料で資産運用の相談がオンラインでできる。

もし、合わなかったとしても相性の合うIFAが見つかるまで妥協することなく探せるのも「わたしのIFA」のメリットだ。

銀行や証券会社だと、あなたの担当者を指名することは通常できない。

しかし、IFAならば資産運用のパートナーを自分で選べる。

信頼できるIFAを見つけて、30代からの資産運用に取り組んでみてはいかがだろうか。

まとめ

30代は資産運用を真剣に考えなければいけない年代であるが、同時に資産運用を始めるのに適した年代でもある。

30代から資産運用を本格的に始めれば、時間を味方につけた長期分散投資で老後の資金も無理なく用意できるだろう。

本記事では資産運用の方法として、インデックスファンドの積立投資を軸にした運用法を紹介したが、あくまでも一例に過ぎない。

仕事、ライフイベント、リスク選好や目標リターンによって適した運用法は異なる。

もし、資産運用に関する疑問や不安があれば専門家に相談するのがおすすめだ。

特にIFAに相談すれば、中立的な立場から個別具体的なあなたのための資産運用の提案が期待できるだろう。

IFA検索サービス「わたしのIFA」ならば、信頼できるIFAを見つけられるので活用してみてほしい。

30代の資産運用に関するQ&A