- レバレッジ型投資信託の仕組みやリスクを知りたい

- 選び方のポイントを押さえたい

- 注意点や落とし穴を理解して安全に運用したい

レバレッジ型投資信託とは、自己資金以上の金額で運用を行い、より大きなリターンを狙える商品である。

一方で損失の大きさや追証(おいしょう)の存在があるため、安全に運用するにはリスク管理の意識が大切だ。

本記事ではレバレッジ型投資信託の詳細やメリット・デメリット、選び方のコツ、運用時の注意点などを解説する。

レバレッジ型投資信託とは?そのメリットとデメリット

まずはレバレッジ型投資信託の仕組みと特徴、メリット、デメリットを紹介する。

仕組みと投資の特徴

レバレッジとは、金融機関から現金や株式などを借り入れ、自己資金以上の売買取引で高いリターンを狙う仕組みである。

名称は「てこの原理」からきている。

レバレッジ効果がある代表的な取引としては、信用取引が挙げられるだろう。

レバレッジを効かせた取引は、事前に証券会社へ委託保証金(信用取引や発行日決済取引を行うときに担保とする資産)を差し入れて行う。

例えばこの委託保証金の設定が30%だと、300万円の差し入れで約3.3倍の1,000万円まで取引が可能だ。

一方で、発生する損失も約3.3倍になるので、非常にハイリスク・ハイリターンな取引になる。

このレバレッジを取り入れた投資信託を、レバレッジ型投資信託と呼ぶ。

レバレッジ型投資信託で代表的な商品は次の通りだ。

| レバレッジ型投資信託の種類 | 概要 |

|---|---|

| レバレッジ型上場投資信託 | 上場投資信託(ETF)のうち、日経平均株価などのベンチマークの2倍、3倍といった増幅した値動きへの連動を目指す商品 |

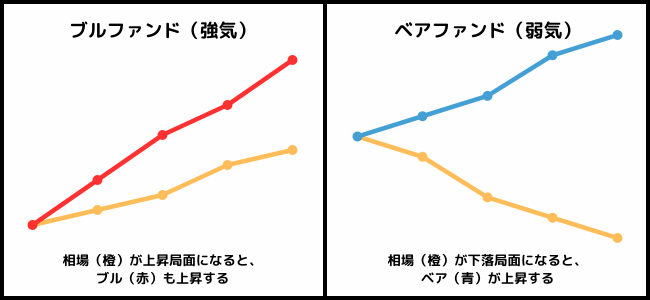

| ブルファンド | デリバティブ取引などを利用し、対象とする指数に対して一定のプラス倍率の値動きを狙う商品・相場の上昇局面でリターンを狙える 楽天日本株4.3倍ブル、SBI日本株4.3ブルなど |

| ベアファンド | ブルファンドと同じくデリバティブ取引などを利用し、対象とする指数に対して一定のマイナス倍率の値動きを狙う商品 相場が下落局面になるとリターンが狙える 楽天日本株トリプル・ベアV、One日本株ダブル・ベアファンド2など |

いずれのレバレッジ型投資信託においても、長期保有ではなく短期売買に適した商品設計となっているケースが多い。

メリット:高いリターンが期待できる

レバレッジ型投資信託のメリットは、投資信託でも高いリターンを期待できる点である。

投資信託を100万円分購入した場合、相場が10%上昇すると通常は110万円になる。

しかし、2倍のレバレッジがかかっている投資信託であれrば上昇率も2倍なので120万円となる。

同じ投資金額でも、レバレッジなしの投資信託より10万円多くリターンが得られるのだ。

相場の上昇局面を見極めて購入できれば、少ない元本でも短期間で一気に増やせる可能性がある。

デメリット:リスクも高まる

レバレッジ型投資信託は、リターンと同じく損失のリスクが高まるのがデメリットだ。

通常、投資信託を100万円購入し、相場が10%下落すると90万円になる。

しかし、2倍レバレッジで購入した場合は、80万円まで価値が減少する。

通常の場合より、10万円も多く損失が発生するのだ。

さらにレバレッジ型投資信託で注意したいのは追証である。

レバレッジをかけた状態の取引金額が最低保証金維持率(委託保証金維持率)を下回ると、追証によって追加の支払いが必要になる。

1,000万円の取引金額(建玉代金)、委託保証金率30%、最低保証金維持率20%のケースで考えよう。

この場合、委託保証金は300万円となる。

仮に相場が20%低下すると、取引金額は800万円で200万円の評価損が出る。

そして注意したいのは、信用取引では200万円の評価損が委託保証金から差し引かれる点だ。

このケースだと、300万円-200万円で委託保証金が100万円まで減少する。

すると、取引金額1,000万円に対して委託保証金100万円となって委託保証金維持率が10%。

最低保証金維持率20%の200万円まで回復するために、追証で100万円の支払いが必要になるのだ。

レバレッジによる損失や追証が原因で、借金・破産に陥って生活に支障が出るケースも考えられる。

レバレッジ型投資信託の運用を検討するなら、レバレッジのリスクをしっかりと押さえておこう。

レバレッジ型投資信託の選び方

レバレッジ型投資信託は、「運用会社の信頼性のチェック」「商品の特徴の比較検討」「自分のリスク許容度に合わせる」の3点を意識しよう。

運用会社の信頼性をチェック

購入を検討しているレバレッジ型投資信託は、どの運用会社の商品なのかをチェックしよう。

運用会社の信頼性は、次のポイントでの判断がおすすめだ。

- 大手証券会社が取り扱っている商品か

- 運用会社が発表している総資産額や過去の運用実績に問題がないか

- 取り扱っている商品の純資産残高はいくらか

- ガバナンスの向上の取り組み、投資家へ提供する情報の透明性など、顧客に向けた各種取り組みを積極的に実施しているか

商品の特徴を比較検討

レバレッジ型投資信託を購入する際は、購入予定の商品以外のものと比較検討し、あなたの投資スタイルや資産額に合う商品を選ぼう。

比較検討をすべき項目は次の通りだ。

- 投資信託の投資対象資産(株式、債券、国内、海外、不動産、その他オルタナティブなど)

- 発生するコスト(販売手数料、信託報酬、信託財産留保額など)

- 投資信託の過去の運用成績(純資産総額、基準価額、リターン率、騰落率など)

- 分配方針

- 運用会社

自分のリスク許容度に合わせる

リスク許容度とは、投資で発生する損失をどこまで許容できるかの尺度である。

例えば貯金残高が高い、年齢が若い、独り身であるなど、損失を取り戻しやすい人はリスク許容度が高い。

高いリスク・リターンを持つレバレッジ型投資信託は、相場下落時のマイナスが大きいことを踏まえると、リスク許容度が高い人向けの商品だと言える。

購入前には、将来発生する出費、借入状況、資産額、収入、家族構成など、あなたのリスク許容度にかかわる情報を客観的に把握しておこう。

レバレッジ型投資信託の注意点

レバレッジ型投資信託を運用するときは、リスクの大きさ、長期間運用との関係、リスク管理の考え方を意識しよう。

損失が拡大するリスクを理解する

レバレッジ型投資信託の運用は、通常の商品よりも損失拡大リスクが高いと理解することが重要である。

インデックス型ファンドと比較しても、損失が2倍、3倍になることも珍しくないと常に頭に入れておこう。

そもそもレバレッジ型投資信託に限らず、ベテラン投資家が安定した銘柄を運用しても投資リスクは必ず存在する。

大きな損失が出たとしても、「そういう商品を運用しているから仕方がない」と割り切った精神を持つことが大切だ。

長期間での運用に適さない

レバレッジ型投資信託は、原則として長期間での運用には適していないというのが通説だ。

レバレッジ型投資信託の値動きは、あくまで前営業日の基準価額に対しての2倍、3倍の動きになっている。

長期の運用を見て2倍、3倍となるわけではなく、むしろ長期運用になるほど、倍率が大きい商品のレバレッジ効果が小さくなる傾向が見られるのだ。

実際に楽天日本株4.3倍ブルなどの商品の目論見書には、「中長期の投資に向かず、比較的短期間の投資に向いている」と記載がある。

金融庁も、レバレッジ型の長期投資に関するリスクの注意喚起を行っている。

とはいえ、レバレッジ型投資信託での長期投資が100%NGとも断言はできない。

「安いときに購入し、高いときに購入量を控える」という積立投資の手法であれば、長期目線だと一括投資よりリターンが得られるケースがある。

こうした見極めの難しさも、レバレッジ型投資信託の難しさと言えるだろう。

徹底したリスク管理が必要

リスク・リターンが大きいレバレッジ型投資信託は、徹底したリスク管理による運用が必要になる。

例えば、他の銘柄も一緒に購入する分散投資が効果的なリスク管理手法になる。

また長期目線での分散投資を行う場合は、運用途中で発生するであろう急激な値下がりにも動じない精神力が必要だ。

運用途中には必ず下落するタイミングがあるので、そこでストレスを溜めたり焦って売却したりなどを安易に行わないようにしよう。

レバレッジ型投資信託の運用方法は誰に相談するべきか

レバレッジ型投資信託は、リスク・リターンの大きさや商品の複雑さなどから運用が難しい商品である。

運用を検討するときは、金融商品のエキスパートであるIFA(独立系ファイナンシャルアドバイザー)へ相談することも視野に入れるとよい。

IFAとは

IFAとは、証券会社や銀行などの金融機関には属さず、独立した立場で金融商品売買の仲介や運用アドバイスを行うアドバイザーである。

業務委託契約を結んだ金融機関の商品を取り扱いつつも、金融機関の営業方針やノルマに左右されないサポートが特徴だ。

また、IFAの主なサポート内容は以下の通りである。

- 金融商品の商品性の解説や売買仲介

- 客観的かつ中立の立場での資産運用・資産形成に関するアドバイス

- 顧客の資産額や投資方針に合わせたポートフォリオの提案

IFAが投資戦略の立案をサポート

金融商品と資産運用のエキスパートであるIFAなら、レバレッジ型投資信託の運用についても適切なサポートが可能だ。

専門的な知見や経験による的確なヒアリング・分析を基に、あなたにピッタリ合う投資戦略やポートフォリオを立案してくれるだろう。

IFAと共にリスク管理を行う

運用難易度が高いレバレッジ型投資信託は、IFAからアドバイスを受けながらリスク管理を行うと安心して運用できる。

とくに投資経験が浅い人の場合は、サポートを受けつつ自身の知識・経験を深めていくのがよいだろう。

とはいえ、IFAの中でも得意分野や対応顧客層が異なる。

自分の資産状況・投資方針に合うIFAや、レバレッジ型投資信託に強いIFAを選ぶことも重要だ。

もしあなたに合うIFAを探したいときは、弊社アドバイザーナビが運営する無料IFAマッチングサービス「わたしのIFA」なら対応できる。

相談内容や希望条件、居住地域など必要な情報を入力するだけで、あなたの希望に合うIFAを検索可能だ。

検索したIFAのプロフィールや得意分野、経歴などもチェックできるので、面談を申し込む前に情報を確認した上で検討が可能だ。

まとめ

本記事では、レバレッジ型投資信託のメリット・デメリット、選び方、運用時の注意点などを解説した。

レバレッジ型投資信託は、投資信託の中でもハイリスク・ハイリターンな特性を持つ運用難易度が高い商品である。

もし安全に運用したいときは、資産運用の専門家であるIFAに相談することで、レバレッジ型投資信託の適切な選択や運用方法が見えてくる。

IFAが投資戦略の立案やリスク管理をサポートしてくれるので、投資初心者でも安心して運用ができるだろう。

レバレッジ型投資信託のリスクを抑えつつ、効果的な運用が可能になる

自分に合うIFAを見つけたいなら、「わたしのIFA」を利用して専門家に相談し、適切な投資信託選びに取り組んでほしい。

レバレッジ型投資信託に関するQ&A