- 分配金が多くもらえるおすすめの投資信託が知りたい

- 投資信託を選ぶ時の注意点が知りたい

- 投資信託でもらえる分配金がどんなものか知りたい

日銀が2024年3月21日に発表した「資金循環統計」によると、2023年12月末時点の個人金融資産は2141兆円で過去最高となった。

その中で、投資信託の金融資産は前年同月比で22.4%増加している。

投資信託とは、投資家から集めたお金を一つの大きな資金としてまとめて、運用のプロが株や債券などに投資を行う仕組みの金融商品だ。

投資信託のニーズが高まる中、高配当の銘柄について興味を持っている人もいるのではないだろうか。

投資信託の運用に興味がある人や、分配金を受け取りたい人は参考にしてほしい。

投資信託の分配金とは

投資信託で高配当の銘柄を選ぶ前に、投資信託における分配金の仕組みについて把握しておく必要があるだろう。

特に初心者にとって、投資信託は始めやすい投資手法とされているので、事前に仕組みや種類を把握しておくと良い。

以下の項目に分けて、それぞれ解説する。

- 分配金の仕組み

- 分配金の種類や受け取り方

- 分配金がある銘柄のメリットとデメリット

それぞれ確認していこう。

分配金の仕組み

分配金は、投資信託の銘柄ごとに決められている決算で支払われる資金である。

株式や債券といった、銘柄が運用している資産で得た利益を、投資家の保有口数によって分配する。

当然、分配金は利益があった場合に支払われるので、運用成果が不調に終わった場合など、分配金が出ないケースもあるので注意しておく。

年間で支払われる分配金は、銘柄によって回数が異なる。

また、分配金は必ず支払われるものではない。

つまり、株式や債券に投資をして利益が出ていたとしても、分配金を支払わず運用に回す銘柄もある。

分配金の種類や受け取り方

分配金は「普通分配金」と「特別分配金」の2種類がある。

普通分配金は、投資信託によって増えた利益分を支払う分配金で課税対象となる。

税率は20.315%(所得税15%、住民税5%、復興所得税0.315%)である。

ただし、新NISAで配当金を受け取った場合は、非課税である。

普通分配金が受け取れる投資信託に興味があるなら、NISAを活用すると良いだろう。

一方、特別分配金は分配落ち後の基準価額が個別元本を下回った場合、下回る部分が「特別分配金」となる。

「元本払戻金」ともいい、 特別分配金は税法上元本の払い戻しとして扱われるため非課税となり、個別元本および取得価額から減額することとなっている。

投資信託は、長期間保有している投資家も、数日前に購入した投資家にも、同じ金額の分配金を支払う。

分配金が120円だった場合、長期間保有していれば120円以上の利益が出ている可能性が高いが、保有期間が短期の場合、そこまでの利益は出ていないだろう。

同じ金額を支払うためには、利益が出ていない投資家には元本を払い戻すしか方法がないのである。

これが特別分配金だ。

分配金が支払われる回数は、主に年1回、2回、4回、毎月のケースで支払われる。

分配金がある投資信託を選ぶメリット・デメリット(分配金なしの投資信託と比較しながら)

分配金がある投資信託を選ぶと、定期的な利益が受け取れる点がメリットである。

そのため、保有中における基準価額の下落で運用益が目減りするリスクを避けられる。

分配金なしの場合は、決算時に利益が出ていても解約もしくは売却しないと資金化できない。

一方、分配金があるデメリットは、増えた利益が投資に回らないので、分配金なしの場合と比べると運用効率が下がり、結果的に利回りが悪くなる可能性がある。

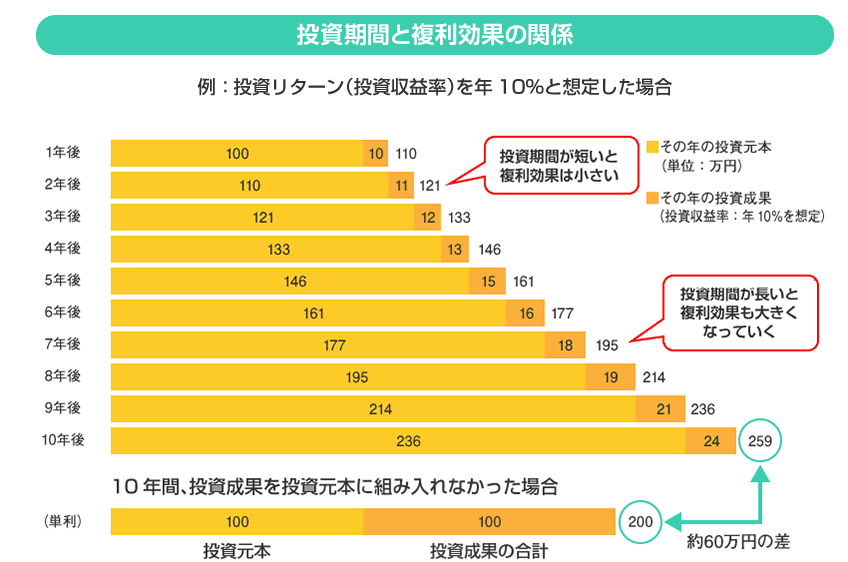

分配金なしの投資信託では、決算で分配金が生じても、元本に回して運用するので、複利の投資効果を得やすい。

ただ、分配金ありの投資信託は、決算時に利益を投資家に分配するので、純資産や基準価額が下落する。

そのため、運用資産が目減りしてしまう。

投資信託で配当金を得たいのか、将来の資産形成に向けて複利効果を最大限に活かしたいのか、意向によって判断が分かれる。

投資信託分配金ランキング

分配金のある投資信託は、定期的に収益が支払われる点がメリットである。

分配金が多くもらえる期待の高い、おすすめの投資信託は以下の通りである。

- 日経平均高配当利回り株ファンド

- インベスコ 世界厳選株式オープン

- GS日本株・プラス(通貨分散コース)

それぞれの銘柄について確認しよう。

日経平均高配当利回り株ファンド

「日経平均高配当利回り株ファンド」は、運用対象を日経平均の高配当予想30銘柄に厳選している。

そのため、予想配当利回りが2023年12月末時点で平均4.2%となった。

直近分配金は270円となっている。

「日経平均高配当利回り株ファンド」のメリットは、新NISAにも対応している銘柄なので、購入手数料がかからない点がメリットである。

さらに、NISA口座であれば分配金が非課税となる。

インベスコ 世界厳選株式オープン

「インベスコ 世界厳選株式オープン」は、世界各国の株式を投資対象にした分配金のある投資信託である。

独自の観点で、将来的な成長が見込める割安な株式銘柄に投資を行い、毎月の決算で分配金を支払っている。

直近の分配金は、150円となっている。

2017年から毎月配当金を支払っているので、安定的に分配金を受け取りたい人におすすめできる投資信託である。

購入手数料はかからないが、信託財産留保額が0.3%かかるので、NISAには活用できないので注意が必要である。

GS日本株・プラス(通貨分散コース)

「GS日本株・プラス(通貨分散コース)」では、日本株投資をはじめ複数の通貨への分散投資によって収益を確保する銘柄である。

TOPIXをベンチマークとしながら、長期的には指標を上回る運用成果を目指しているアクティブ型の投資信託である。

決算は毎月4回で、分配金も最大で年4回となっている。

直近の分配金は2024年3月11日で780円だった。

分配金の利回りは20.86%と、他の投資信託と比べると相対的に高い結果となっている。

ただし、「GS日本株・プラス(通貨分散コース)」は購入時に手数料がかかる点に注意が必要である。

以上から、同じ配当金が受け取れる投資信託でも、投資コストや配当利回りが異なっている。

そのため、どの銘柄を準備するべきか迷う人もいるだろう。その場合は、資産運用の専門家に相談すると良い。

分配金ありの投資信託を運用する注意点

分配金があると、定期的に配当金による利益が受け取れるメリットがあるが、注意しておきたいポイントもある。

実際に分配金ありの投資信託を準備するかは、これから解説する注意点についても把握しながら、検討すると良いだろう。

- 分配金の多さだけで投資信託を選ぶデメリット

- 投資信託を選ぶポイント

- 分配金の再投資による複利効果の重要性

それぞれの注意点について確認しよう。

分配金の多さだけで投資信託を選ぶデメリット

原則として、投資信託で運用する前に、自分の資産を「いつまでに」「いくら」投資信託で増やすのか、投資目標や計画を策定する。

目標がないまま分配金の多さだけで投資信託を購入しても、保有期間や投資の目的にブレが生じてしまう。

そのため、分配金が受け取れる投資信託でなぜ運用する必要があるのか、投資の目的を定めて購入すると良い。

投資信託を選ぶポイント

投資信託を選ぶ場合は、自身のリスク許容度に見合った投資対象となっているか、コストがどの程度かかるのか確認する必要がある。

一般的に、リスク許容度が高ければ、高いリターンを狙える株式を投資対象とした銘柄を選ぶと良い。

反対に、リスク許容度が低い場合、債券を投資対象とした銘柄が適している。

また、中程度のリスク許容度であれば、株式や債券を50%ずつ投資対象としている銘柄を選ぶと良い。

公的年金の積立金を運用管理しているGPIFでは、代表資産である株式や債券に50%ずつ投資している。

配当金のある投資信託を準備する場合も、選び方は同じである。

自分のリスク許容度に見合う資産で運用しているか、確認しておくと良い。

また、手数料についてもどの程度かかるのか確認する必要がある。

投資信託には、以下の手数料がかかる。

- 購入時手数料

- 購入時にかかる手数料

- 信託報酬

- 投資信託を保有中に日々かかる手数料

- 信託財産留保額

- 投資信託を解約した場合にかかる手数料

購入時に手数料がかかる投資信託なのか、保有している間の手数料は他の投資信託と比べて高くないかなど、手数料を確認して購入すべきか検討すると良いだろう。

分配金の再投資による複利効果の重要性

配当金を受け取れる投資信託と、分配金を再投資する投資信託のどちらを選ぶべきか迷う人もいるだろう。

基本的に、配当金を受け取りながら投資信託を運用したいなら、配当金が受け取れる投資信託を利用すると良い。

ただし、再投資型の銘柄と異なり運用利回りは低くなる傾向にある。

再投資型は、配当金も投資元本に回すので、複利効果が得られる期待が高い。

たとえば、投資信託を長く保有し続けると、複利によるリターンが徐々に大きくなり、運用効果が高くなるメリットがある。

一般的に、分配金ありの投資信託で運用すると、運用に回す資産が減るので、複利効果が出にくくなる。

どちらの方法で準備するべきかは、自分が投資信託をいつまで保有し続けたいのか、また資産状況などによっても異なる。

そのため、分配金ありの投資信託で運用するべきか、専門家に相談して決めると良いだろう。

投資信託を活用した資産運用の相談はどこにすべき?

投資信託を行ううえで、予算の設定や銘柄の選定には、専門的な知識が必要になる。

特に、リスク許容度に見合った銘柄選びや運用方針の考え方、コストの妥当性は専門的な知識が求められるだろう。

また、世帯や資産の状況によっても、投資の予算や目標設定は異なる。

そのため、投資経験のない初心者は、分からないことが多い。

そこで、今回は資産運用の専門家であるIFAに相談するメリットについて解説する。

投資信託を活用した資産運用における専門家の重要性

投資目標や予算の設定など、特に初心者はどのような方法で投資信託を始めると良いか判断がつかない。

そのため、目標とする運用成果を達成させるためには、資産運用に関する知識や経験が豊富な専門家であるIFAに相談すると良い。

IFAの役割とメリット

IFAに相談すると、それぞれの状況に合った適切なポートフォリオや投資額をいくらにするべきか相談できるメリットがある。

予算設定だけでなく、自分に合う資産や具体的な投資手法についても、アドバイスが受けられる。

さらに、IFAは幅広い投資商品の中から自分に最適な金融商品を紹介してもらえる点もメリットだ。

ファンドの騰落率や、各種コストの面から、おすすめの金融商品を紹介してくれる点もメリットといえるだろう。

IFA検索サービス「資産運用ナビ」の活用法

最適なIFAを見つけるためにも、IFA検索プラットフォームを経由して、自身の相談内容を得意分野としているアドバイザーを見つけると良いだろう。

「資産運用ナビ」は、投資信託が初めての人でも安心して利用できる無料のIFA検索プラットフォームなので、気軽に利用してみてほしい。

予算の設定や投資計画の策定だけでなく、おすすめの投資信託の銘柄など、資産運用に関する総合的なアドバイスが受けられる。

また、投資目標の変化や、市場の変動、運用成果に応じてポートフォリオは見直す必要がある。

IFAは、アフターフォローも継続的に実施している。

当初は積極的にリスクを取りながら高いリターンを期待して資産運用をしていても、運用成果がマイナスになっている場合など、このまま継続していくべきかアドバイスがもらえる。

分散している金融資産の割合を変更する必要があるかも含めて、IFAに相談して決めると良い。

高配当投資信託で定期的な収入を確保しよう

投資信託と分配金の関係性や、メリット、デメリットなど押さえておきたいポイントを踏まえながら解説した。

分配金が受け取れる投資信託を選ぶ時の注意点は、リスク許容度に見合った投資商品となっているか、またコストがどの程度かかるのか把握することである。

分配金がある投資信託を選ぶと、定期的な利益が受け取れる点がメリットである反面、増えた利益が再投資に回らないので、分配金なしの場合と比べると運用効率が下がり、結果的に利回りが悪くなる可能性がある。

投資信託で配当金を得たいのか、将来の資産形成に向けて複利効果を最大限に活かしたいのか、意向によって選択が分かれる。

今回は、分配金が多い投資信託の中で、おすすめの銘柄を紹介したが、あくまでも一例なので、最適な銘柄は個人によって異なる。

投資信託で分配金が受け取れる銘柄を活用すべきか、疑問や不安がある場合は、資産運用の専門家からアドバイスを受けると良いだろう。

特にIFAは、中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれる。

IFA検索サービス「資産運用ナビ」を活用し、あなたに合ったIFAを見つけてみると良い。

投資信託の分配金に関するQ&A