- 投資信託を短期と長期のどちらで運用するべきか迷っている

- 投資信託を長期保有するリスクが何か理解したい

- 長期保有に最適な投資信託を具体的に知りたい

投資信託は、投資家に代わって資産運用をファンドマネージャーが行い、中長期的に資産形成を行う投資手法の1つである。

資産運用を成功させたい場合、投資信託を長期保有するのは有効な手段なのだろうか。

今回は、投資信託を長期で保有した場合のメリットや、実際にどのような銘柄で運用するべきか、について解説する。

投資信託の運用について理解を深めたい人や、資産運用を成功させたい人はぜひ参考にしてほしい。

投資信託は長期保有するべきか

一般的に、資産運用を効果的に行う場合は、長期で保有すると良いとされている。

金利の高い金融商品であれば、時間をかけるほど複利の効果で利益が徐々に大きくなるためだ。

では、投資信託でも長期保有した場合、同様の効果は得られるのだろうか。

- 投資信託を長期で保有するメリット

- 長期投資をした場合の過去の運用パフォーマンス

- 積み立て投資との関係性

それぞれの項目について解説する。

投資信託を長期保有するメリット

投資信託を長期で保有するメリットは、複利による運用成果を得られる点がある。

複利とは、運用によって増えた利子の部分を、次の年は運用の元金として組み込む。そのため、大きなリターンを得られやすい。

たとえば、年利5%の金融商品に元金100万円を5年間預けた場合、単利と複利で利益の差がいくらになるか確認する。

- 単利

- 25万円

- 複利

- 27.5万円

このように、長期間で保有を続けると、運用効果が高くなる点が複利のメリットだ。

また、長期で投資信託を保有すると、コスト面が低く抑えられる点もメリットである。

投資信託協会が、保有期間ごとの負担率について調査した結果、期間が長くなると負担率は減少している。

| 保有期間 | 負担率 |

|---|---|

| 1年目 | 4.30% |

| 2年目 | 2.65% |

| 3年目 | 2.10% |

| 4年目 | 1.83% |

| 5年目 | 1.66% |

| 6年目 | 1.55% |

| 7年目 | 1.47% |

| 8年目 | 1.41% |

| 9年目 | 1.37% |

| 10年目 | 1.33% |

以上から、コストも保有期間が長くなると減少するメリットがある。

長期投資の歴史的なパフォーマンス

長期投資を続けると、どのようなパフォーマンスになるのか、過去の指数をもとに確認する。

金融庁が調査した結果、世界の主な株価指数に積み立て投資を20年間実施した場合、すべての指数がプラスになった。

三菱UFJアセットマネジメント株式会社は、1996年12月から2016年12月の間に4資産を分散して1年、5年、10年で保有をやめた場合、年率リターンがいくらになったかを調査した。

その結果、保有期間が10年だと損失発生回数は1度も出なかった。

| 保有期間 | 損失発生回数 |

|---|---|

| 1年 | 91回/293回 |

| 5年 | 46回/245回 |

| 10年 | 0回/185回 |

以上から、長期保有をすることで安定したパフォーマンスが見込めるのと、損失が発生するリスクが軽減できるといえるだろう。

投資信託の長期保有と積立投資の親和性

株式市場や債券市場は、常に日々価格が変動している。

そのため、投資をする最適なタイミングを自分で捉えるのは難しいだろう。

そのため、投資の知識や経験が乏しい場合でも、資産運用を効果的に行いたい場合は、毎月決まった金額を継続して準備する「積立投資」が望ましい。

積立投資を実施すると、平均購入単価を抑えられるメリットがある。

積立投資の代表的な方法には「定量購入法」と「ドルコスト平均法」がある。

- 定量購入法

- 毎月決まった数量を購入する

- ドルコスト平均法

- 毎月決まった金額を購入する

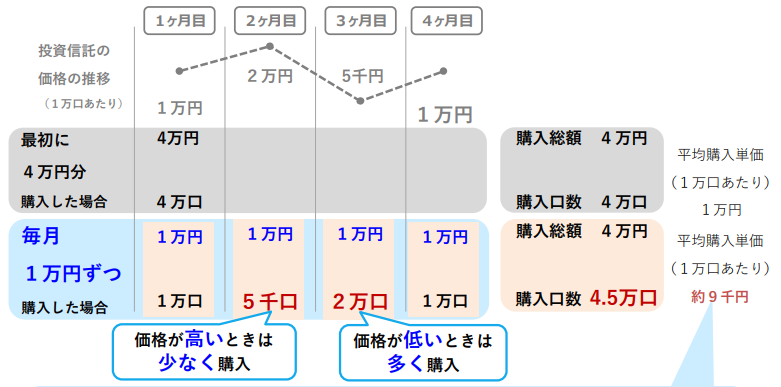

たとえば、4万円を一括投資した場合と、1ヵ月1万円を4ヵ月積立投資した場合で、購入単価を比較すると、積立投資のほうが平均購入単価が低くなった。

平均購入単価が低くなるのは、価格が下がった場合により多くの口数を購入できるからである。

このように、積立投資を実施すれば、平均購入単価を下げられる。

長期間保有すると、コストの負担率を下げられる投資信託と親和性が高いといえるだろう。

投資信託を長期保有するリスクとリターン

投資信託を長期保有する場合、どのようなリスクとリターンがあるのかを把握しておかないと、効果的な運用パフォーマンスを得られない可能性がある。

今回は、長期投資のリスクについて確認したうえで、パフォーマンスを最大化するために、どのようなポイントを踏まえて準備すると良いか、以下のポイントを踏まえながら解説する。

- 長期保有のリスク要因

- 投資信託の利益最大化戦略

- 投資信託選定の重要ポイント

それぞれの項目について解説しよう。

投資信託を長期保有する場合のリスク要因

一般的に、株式や投資信託といった金融商品には、さまざまなリスクがある。

代表的なリスクについて確認しよう。

- 価格変動リスク

- 株式や債券の価格が変動するリスク

- 為替変動リスク

- 為替レートが変動するリスク

- 信用リスク

- 債券や株式を発行する国や企業が破綻するリスク

- 金利変動リスク

- 金利が変動するリスク

上記のリスクのうち、価格変動リスクや為替変動リスク、金利変動リスクについては、長期保有することで一定の軽減効果が期待できるだろう。

信用リスクについては、分散投資をすることでリスクを軽減できる。

さまざまなリスクを軽減できる可能性のある長期保有だが、あえてリスクを挙げるとするなら、それは「投資マインド」が醸成できていないリスクである。

投資で運用成果がマイナスになっていると、どうしても投資を継続する気持ちが失われてしまう。

また、損失が浅いうちに終わらせたいというマインドがはたらくため、継続して続けられない。

長期保有すると、相場の下落によって、預けた資産価値も下落してしまう可能性は大いにあるだろう。

そのため、こうしたマインドが醸成されていないと、かえって長期保有がリスクとなる。

相場の変動が生じても、継続して投資を続ける意思を持って準備する必要があるだろう。

投資信託の利益最大化戦略

投資信託の利益を最大化したい場合は、経済大国として将来も位置しているであろう国の株式を利用する投資信託を選ぶと良いだろう。

ゴールドマンサックスの予測では、2050年の経済大国は中国、アメリカ、インド、インドネシア、ドイツが世界の5大経済大国になると予想している。

現時点でも経済大国として位置しているのは、アメリカである。

そのため、アメリカの株式を中心に運用する投資信託の銘柄を選ぶと、長期的な視点で運用効果が高まるだろう。

とはいえ、将来的な見通しなので確実なことはわからない。

アメリカを中心とする投資信託を準備しながら、他の国にも分散して投資を行うと良い。

投資信託選定の重要ポイント

投資信託を選ぶ場合のポイントは、コストが低い商品を選ぶと良い。

投資信託には、以下のコストがかかる。

- 購入時手数料

- 購入時にかかる手数料

- 信託報酬

- 投資信託を持っている間にかかる手数料

- 信託財産留保額

- 投資信託を売却する売るときにかかる手数料

このうち、購入時手数料がかからない商品を選ぶには、新NISAのつみたて投資枠で準備できる商品を選ぶと良い。

新NISAのつみたて投資枠では、購入時手数料がかからない商品のみである。

また、信託報酬や他のコストがどれだけかかるのかを見る必要がある。

コストが高いと、保有中に高い手数料を継続的に支払う必要があるので、利益が少なくなるリスクもある。

そのため、コストがかからない商品を選ぶ必要があるだろう。

長期保有に最適な投資信託

投資信託は、長期保有すると運用パフォーマンスが高くなる可能性が高い金融商品である。

では、実際に長期保有する場合にどのような銘柄が最適なのかについて確認する。

投資信託を保有する場合のポイントについても解説するので参考にしてほしい。

短期保有と長期保有の比較

短期と長期で資産運用の効果を比較した場合、一般的に長期で保有したほうがパフォーマンスが安定的に推移する。

一方、保有期間が短いと運用効果にブレが大きくなりやすい。

三菱UFJアセットマネジメント株式会社は、1996年12月から2016年12月の間に4資産を分散して1年、5年、10年で保有をやめた場合、年率リターンがいくらになったかを調査した。

その結果、保有期間が短いと年率リターンの最大値と最小値の差が大きくなっている。

| 保有期間 | 最大値 | 最小値 |

|---|---|---|

| 1年 | 38.2% | -30.4% |

| 5年 | 13.0% | -6.5% |

| 10年 | 9.9% | 0.1% |

以上から、保有期間が長くなると安定的な運用効果が出るといえるだろう。

投資信託をポートフォリオに組み入れる際のポイント

投資信託をポートフォリオに組み込む場合、リスク許容度に応じて準備すると良いだろう。

リスクに対してある程度許容できるなら、リスクとリターンが高い株式への配分割合が高い投資信託を選ぶと良いだろう。

一方、リスク許容度が低ければ、相対的にローリスク・ローリターンの投資信託を選ぶ必要がある。

とはいえ、この点は資産状況や投資の目的によって異なる。

投資の専門家に相談して、適切なポートフォリオを組み込むと良いだろう。

長期保有に最適な投資信託とは

長期保有に最適な投資信託の銘柄は、以下の2つである。

- 三菱UFJアセットマネジメント

- SBIアセットマネジメント

「e-Maxis Slim 全世界株式(オールカントリー)」は、全世界の株式を投資対象としているので、資産の分散効果を出しながら投資できる商品である。

つみたて投資枠と成長投資枠のどちらでも購入できるので、つみたて投資枠の上限額となる年間120万円以上の投資をしたい場合にも対応できる。

また、信託報酬は年0.005775%以内と設定されているので、他の投資信託に比べて信託報酬が低い点もメリットである。

「SBI日本高配当株式(分配)ファンド」は、日本国内の株式を中心に投資をしながら配当金を得られる投資信託である。

配当金を得ながら日本株式に投資したいが、どこに預けるべきか不安な人には、おすすめできるだろう。

長期保有の投資信託を活用した資産運用は誰に相談するべき?

投資信託は、長期保有するとリスクを分散させながら資産を効果的に増やせる効果が見込める。

とはいえ、どのような銘柄を準備すべきか、またポートフォリオの配分をどのように準備すべきかは世帯状況や資産状況によって異なる。

いきなり自分で投資信託銘柄を選ぶとなると、特に初心者はハードルが高いと感じてしまうだろう。

そのため、こうした悩みや不安を解消するには、適切な専門家に相談する必要があるだろう。

今回は、投資信託を選ぶ相談先として有効なIFAについて紹介する。

投資信託を活用した資産運用における専門家の必要性

投資信託を活用する場合、自分のリスク許容度に応じた銘柄や、投資する資金をいくらにするべきか、検討するポイントはさまざまである。

さらに、世帯状況や資産状況によっては、最適な方法は人それぞれ異なる。

そのため、自分で判断できない部分も多いだろう。

そこで、顧客に代わって資産運用をトータルでサポートしてくれる専門家の存在が重要である。

相談先として有効活用したいのが、IFAだ。

では、IFAに相談するとどのようなメリットがあるのかについて解説する。

IFAのメリット

IFAに相談すると、自分に合った新NISAの適切な投資額を相談できたり、自分に合った投資信託についてアドバイスが受けられる点がメリットである。

IFAは、幅広い投資手段の中から自分に最適な金融商品を紹介してくれる。

投資に慣れていない場合、自分でいくら投資すべきか分からないことも多い。

アドバイザーは投資経験に必要な知識と知見も豊富なので、年齢や資産状況に応じた投資額をアドバイスしてくれるので、頼りがいのある存在といえる。

IFA検索サービス「資産運用ナビ」の紹介

日本証券業協会が調査したところ、IFAのアドバイザーは年々増加傾向にある。

2023年6月時点では、6,544人だった。

そのため、自分に最適なアドバイザーを見つけるのは、時間も労力もかかる可能性が高い。

最適なIFAを見つけるためにも、プラットホームを経由して、自身の相談内容を得意分野としているアドバイザーを見つけると良いだろう。

「資産運用ナビ」は、投資が初めての人でも安心して利用できる無料のIFA相談サービスである。

自分にぴったりのIFAが見つけられるので、気軽に利用してみると良い。

投資信託は長期保有で運用効率アップ

投資信託を長期保有するメリットは、リスクを軽減しながら安定的なリターンを得られる可能性が高い点にある。

実際に、過去の推移でみても、長い期間保有すれば、リスクを押さえながら安定した運用パフォーマンスが得られていた。

とはいえ、長期投資も元本保証はないので、ポートフォリオの適切な配分や、リスク管理が必要だ。

長期保有に最適な投資信託について、具体的な銘柄を紹介したが、実際にその投資信託銘柄が適切なものかは、個人の資産状況やリスク許容度、投資の目的によって異なる。

資産運用に関する疑問や不安があれば、専門家からアドバイスを受けると良いだろう。

特にIFAは、中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれる。

IFA検索サービス「資産運用ナビ」を活用し、あなたに合ったIFAを見つけてみると良い。

投資信託の長期保有に関するQ&A